并购汪,精品投行与

资产管理

旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

券商直投子公司参与并购基金,名股实债”提供过桥融资,竟会影响财顾独立性?

2017年10月17日,天翔环境发布重大事项停牌公告,宣布东北证券将不再担任重大资产重组的财务顾问。

在已经回复证监会两次反馈意见,交易等待上会接受审核时变更财务顾问,非常罕见。这到底是怎么一回事呢?

实际上,这和天翔环境目前正在推进的跨境并购有关。

2016年3月份,天翔环境联合并购基金东证天圣,以约16.18亿元人民币对价,成功收购了德国知名的水处理企业AS公司,随后的七月份,天翔环境推出换股预案,拟完成AS对上市公司的注入。

在境外交割层面,天翔环境的进展非常顺利。由于设计了并购基金方案和两次过桥收购,并购资金筹集非常迅速。再加上较为宽松的跨境换汇政策以及地方政府支持,天翔环境从筹集资金到完成换汇出境仅用了10天,完成最终交割仅用了100天,堪称现实版的速度与激情。

但天翔环境随后推出的AS公司注入上市公司的方案,却遇到了麻烦。

继去年七月份推出预案后,天翔环境相继回复了两次证监会反馈意见。按理说,交易应该马上要上会接受重组委审核。但出人意料的是,之后交易的审核进程却似乎停滞下来,这又是为什么呢?

如今,谜底终于揭开。原来,在境外标的交割时,东北证券的关联企业担任了并购基金GP,并提供了相关的过桥资金。而东北证券又担任了天翔环境后续资产注入方案的独立财务顾问,这带来了财务顾问独立性的问题,也成为交易迟迟未能上会的关键。

财务顾问的关联公司参与交易并控制并购基金,此前都是有成功过会先例的,莫非事情发生了变化?

今天,小汪@添信资本就带你们来看一看天翔环境收购AS的案例。至于如何系统掌握投行业务、并购基金业务、甚至资本运作的各宗最新模式,欢迎大家加入金融学院

线上路演课程包

。

天翔环境此次收购的AS公司是德国Bilfinger SE贝尔芬格公司的子公司。 AS公司是水处理领域的世界知名品牌;在全球11个国家的18个地区拥有制造基地,设立了覆盖全球的销售网络,在德国、美国、意大利和澳大利亚设立了4个研发中心。

若能收购AS公司,天翔环境能实现对“给水”+“污水”+“污泥”环保处理的各个环节的全面覆盖,极大增强天翔环境在环保产业领域的核心竞争力。

2015年12月,天翔环境获悉AS公司原股东BilfingerSE拟出售AS公司100%股权信息。此时,Bilfinger SE与各竞买方已进行多轮谈判,并已进入了最后一轮竞标阶段。由于2016年1月即是谈判截至日期,天翔环境若想参与交易,时间非常紧张。

除了狭窄的并购时间窗口之外,天翔环境还面临标的对手方严苛的资金要求。为了参与交易,天翔环境需要快速筹集资金,完成资金出境并将相关款项存放于德国银行,以证明具有相关支付款项的能力,才能获取谈判资格。

天翔环境自身账上货币资金非常有限,时间又很紧迫,因此天翔环境设计了两次过桥收购方案,并引入了并购基金东证天圣参与交易。

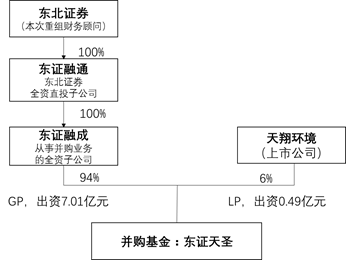

东证天圣由天翔环境和东证融成在2015年联合设立,是一个有限合伙性质的并购基金。这一并购基金专门帮助天翔环境进行环保行业的投资并购,曾经参与了天翔环境2015年非公开发行收购美国圣骑士的交易。

东证天圣的普通合伙人为东证融成,有限合伙人为天翔环境,两个出资人合计实缴出资7.5亿元,基本结构如下:

普通合伙人GP:东证融成,实缴出资7.01亿元,出资比例为94%。

有限合伙人LP:天翔环境,实缴出资0.49亿元,出资比例为6%。

需要注意的是,并购基金普通合伙人东证融成是东证融通的全资子公司,专业从事并购业务。而东证融通是东北证券的全资直投子公司。

联合收购:出资一半的上市公司金仅“持有”标的6%股份

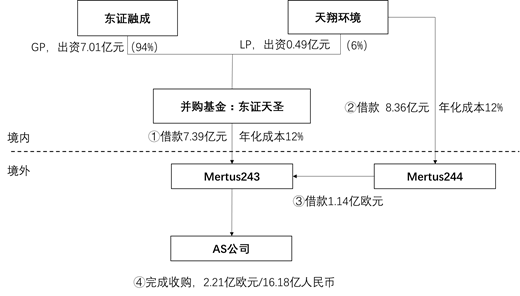

2016年,上市公司联合东证天圣收购了AS公司。交易中,天翔环境联合并购基金东证天圣分别出资约8.36亿元、7.39亿元进行资金出境。具体交易过程如下:

1) 天翔环境联合并购基金东证天圣在德国分别以2.75万欧元(折合人民币20.18万元)的对价收购壳公司Mertus244.GmbH和Mertus243.GmbH。

2) 天翔环境向Mertus244汇入8.36亿元,东证天圣向Mertus 243汇入7.39亿元。(合计折算为2.202亿欧元)。这两笔汇款均为借款形式,年利率为12%。

3) 随后SPV间进行借款:Mertus244借款11,388.67万欧元给Mertus 243。

4) 完成收购:Mertus 243以22,065.40万欧元收购AS公司100%股权。

从上面这张图可以看出,本次跨境并购的资金结构安排还是比较有特点的。

在并购基金东证天圣层面,资金绝大部分来自GP东证融成,而不是LP上市公司,GP对并购基金的控制力更强。收购主体M243为并购基金东证天圣的子公司,因此交易完成后,并购基金的GP间接控制了标的AS公司。

天翔环境控制的M244虽然在交易中出资一半多,但提供的是债权出资,并未获得AS公司的股权。

这一控制权结构,可以看做:

(1)GP通过并购基金间接享有AS公司94%的经济权益;

(2)上市公司通过并购基金间接享有AS公司6%的经济权益;

(3)上市公司在交易中提供的资金为债权出资,安全性较高,但不能获得AS公司的股权。

除了资金结构安排的特点之外,在这第一次过桥收购中,资金出境是非常迅速的,这主要得益于较为宽松的政策以及地方政府的支持。

天翔环境2016年1月18日向四川省商务厅提交《天翔环境股份有限公司境外收购的申请》。 四川省商务厅于2016年1月19日核发了《企业境外投资证书》2016年1月22天翔环境和东证天圣顺利完成四川省外汇管理部门的外汇登记手续,将全部收购款项于当天顺利汇出境外。

关于跨境资金出境的详细细节以及相关规定,有兴趣的小伙伴们可以参考并购汪研究中心最新上线预售的

《跨境并购》

专题报告。该报告针对跨境并购,进行了针对实务操作的、最前沿的专题讨论分析,并且收录了最新最有启发性的相关交易案例。本文碍于篇幅,不作展开。

在第一次过桥完成后,天翔环境预计短时间内无法实现将AS公司置入上市公司,于是决定对交易方案进行调整。

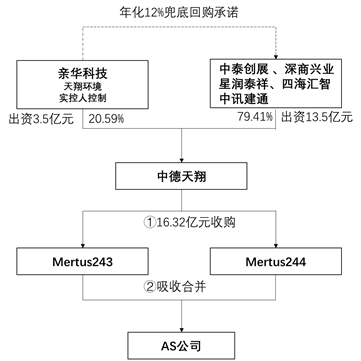

天翔环境的大股东牵头设立了并购基金中德天翔。中德天翔收购了天翔环境和东证天圣所持有Mertus244.GmbH和Mertus 243.GmbH的股权,从而间接收购了AS公司,并实现天翔环境和东证天圣的退出。

中德天翔的出资人包括中泰创展、深商兴业、星润泰祥、四海汇智、中讯建通、亲华科技,实缴出资总计17亿元,其中天翔环境实控人控制的公司亲华科技,认缴了3.5亿元,占总出资额的20.59%,其他几名出资人出资13.5亿元。

亲华科技向其他几名出资人提供了兜底承诺。如果最后上市公司推出的发行股份交易未通过证监会审核,亲华科技将以12%的年化收益率,对各方出资进行回购。

2016年3月31日,中德天翔收购天翔环境和东证天圣持有的M244和M243,其中支付给东证天圣股权转让款合计75,712.78万元。

东证天圣为配合天翔环境收购AS公司100%股权,实际筹集资金75,000.00万元。在资金实际出境时,由于汇率的影响,东证天圣实际出境73,872.78万元人民币。参考东证天圣的实际出资及资金来源,东证天圣与中德天翔约定,其中55,000万元按12%年化收益率计收资金成本、20,000.00万元按15%年化收益率计收资金成本。以介入交易两个月时间计算,这部分融资成本理论上金额约为0.32亿元。

2016年3月31日,中德天翔支付东证天圣股权转让款合计75,712.78万元,其中东证天圣收取的资金成本为1,840万元。

中德天翔收购完成后,Mertus 243和Mertus 244进行了吸收合并。

完成第二次过桥交易后,天翔环境于2016年7月推出了发行股份购买资产预案,拟完成AS注入上市公司,详细方案如下:

交易对方:中泰创展、亲华科技、星润泰祥、中讯建通、深商兴业及四海汇智。

交易作价: 170,000.00 万元,股份对价占100%。

发行价格:13.51元/股。

发行股份数量:125,832,713 股。

标的资产:中德天翔100%的股权。

标的业务:持有本次交易最终标的AS。

历史业绩:AS公司2014年、2015年、2016年度实现归母净利润分别为:1,415万欧元、1,199万欧元、812万欧元。

业绩承诺方:亲华科技(上市公司实控人控制的企业)

业绩承诺:2017年、2018年、2019年,AS公司扣除非经常性损益后的归属于母公司的净利润数应不低于1,117万欧元、1,501万欧元、1,757万欧元。

交易前后股权结构变化:实控人邓亲华控制的上市公司股份比例将由交易前的33.64%上升为35.33%。

自从推出交易预案后,天翔环境分别于2017年4月和2017年7月回复了两次证监会反馈意见,此后交易一直未能上会接受证监会审核。根据昨日天翔环境发布的重大停牌事项公告,交易停滞的原因与并购基金东证天圣参与交易有关。

在一次反馈以及二次反馈意见中,监管对东证天圣参与交易都进行了重点问询,原文分别如下:

一次反馈原文为:“本次交易过程中,由东证天圣在德国收购壳公司Mertus 243.GmbH,并借款人民币738,727,818元给Mertus 243.GmbH,Mertus 243.GmbH收购AS公司100%股权。东证天圣上述安排对东北证券担任独立财务顾问的独立性有无影响”

二次反馈原文为:“东证天圣是东北证券全资子公司东证融成资本管理有限公司和天翔环境设立的并购基金,其中东证融成认缴人民币47,000万元,并担任普通合伙人和执行事务合伙人,天翔环境作为有限合伙人认缴人民币3,000万元。请你公司根据《上市公司并购重组财务顾问业务管理办法》第十七条的规定,补充披露东北证券股份有限公司是否与上市公司存在利害关系,其担任本次重组独立财务顾问是否符合相关规定。请独立财务顾问和律师核查并发表明确意见。”

可见,监管重点关注的是,东证天圣参与交易是否符合《上市公司并购重组财务顾问业务管理办法》第十七条相关规定。

第十七条规定为,证券公司、证券投资咨询机构或者其他财务顾问机构受聘担任上市公司独立财务顾问的,应当保持独立性,不得与上市公司存在利害关系;存在下列情形之一的,不得担任独立财务顾问:

1、持有或者通过协议、其他安排与他人共同持有上市公司股份达到或者超过5%,或者选派代表担任上市公司董事;

2、上市公司持有或者通过协议、其他安排与他人共同持有财务顾问的股份达到或者超过5%,或者选派代表担任财务顾问的董事;

3、最近2年财务顾问与上市公司存在资产委托管理关系、相互提供担保,或者最近一年财务顾问为上市公司提供融资服务;

4、财务顾问的董事、监事、高级管理人员、财务顾问主办人或者其直系亲属有在上市公司任职等影响公正履行职责的情形;

5、在并购重组中为上市公司的交易对方提供财务顾问服务;

6、与上市公司存在利害关系、可能影响财务顾问及其财务顾问主办人独立性的其他情形。

实际上,监管问询的问题实际是东证天圣参与交易,是否属于东北证券向上市公司提供融资服务,东北证券是否与上市公司存在利害关系,东北证券是否具有独立性。

1)针对东北证券是否向上市公司提供融资服务的问题,天翔环境回复称:

东证天圣向Mertus243.GmbH德国银行账户汇入资金73,872.78万元人民币的款项性质属于东证天圣的投资款。东证天圣以股东借款形式将筹集的投资款存放于其全资子公司Mertus243.GmbH德国银行账户,该笔股东借款利率按照六个月欧洲银行同业拆借利率Euribor+1.5%来确定,利率明显低于国内金融机构贷款利率。

整个交易过程中,东证天圣作为收购方筹集的投资款均处于其控制下,不存在筹集的投资款被天翔环境使用的情形。并购基金的收益虽约定了固定回报但不来源于上市公司,天翔环境未向东证天圣支付任何资金使用成本。东证天圣始终未与天翔环境发生借贷融资关系,因此不构成为上市公司提供融资服务。

2)针对东北证券作为财务顾问,是否具有独立性的问题,天翔环境回复称:

东证融成公司作为东北证券独立开展并购重组业务的子公司,和东北证券从事并购重组业务的投行部门严格按照证券公司合规管理要求,有效执行信息隔离制度,能有效防范潜在利益冲突,东证天圣在交易中行为不影响东北证券担任独立财务顾问的独立性。

东证天圣在披露重组预案前已退出,与并购交易的审核结果以及交易对方和标的企业均不存在利害关系

虽然天翔环境针对监管反馈的财务顾问的独立性、财务顾问与上市公司的利害关系相关问题,进行了回答和论证,但从交易后续长期停滞,未能快速上会来看,上市公司对相关问题的回答显然未受监管的认可。

财务顾问关联方参与的并购基金交易,有成功过会的先例。比如立思辰、蒙草生态、蓝色光标这三个案例中,相关独立财务顾问的关联方均参与了交易,并且控股了并购基金。同时,并购基金在项目审核过程中一直作为标的企业股权的质押人。在这几个案例中,并购基金参与交易都不属于过桥性质,未迅速退出。

在天翔环境的交易方案,比较大的特点是,第一次过桥收购中,并购基金方案设计有明显的“名股实债”特色。

第一次收购中,东证融成作为并购基金的GP,以及上市公司,为收购AS公司提供的资金差不多对半分。但在交易完成后,东证融成通过并购基金控制了标的,并间接享有标的94%的权益。上市公司仅享有对标的6%的权益,绝大部分出资为债权出资。

这意味着,上市公司只有实现东证融成的退出,才能收购标的股权。最终实现东证融成退出的是大股东成立的并购基金。大股东成立的并购基金,保证了东证融成12%左右的收益率。

什么是“名股实债”?

《跨境并购》

报告指出,名股实债,通常指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺。并根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购等形式。“名股实债”为A股并购基金常见设计。

这一“名股实债”的安排,是不是可以看作东证融成为上市公司提供融资服务呢?如果是,是否会影响东北证券的独立性呢?

答案不得而知。但是,昨日,天翔环境宣布更换财务顾问,并发布了重大事项停牌公告。公告称:“东北证券根据《上市公司并购重组财务顾问业务管理办法》对独立财务顾问之独立性的要求,与公司协商拟不再担任本次重大资产重组独立财务顾问。

最终,天翔环境还是对财务顾问进行了更换。

并购汪研究中心独家推出“

线上路演课程包

”,课程设计充分尊重资本市场复杂、多变的特性,以培训为纲,路演为主。

课程模块分为两大部分:模块一:趋势路演,主要针对最新政策、趋势与市场创新的实务思考;模块二:专题讲解,包含跨境并购、并购基金、并购重组与IPO审核、合规趋势、估值分析、财务核查等专题研究。