汽车行业供需两旺。

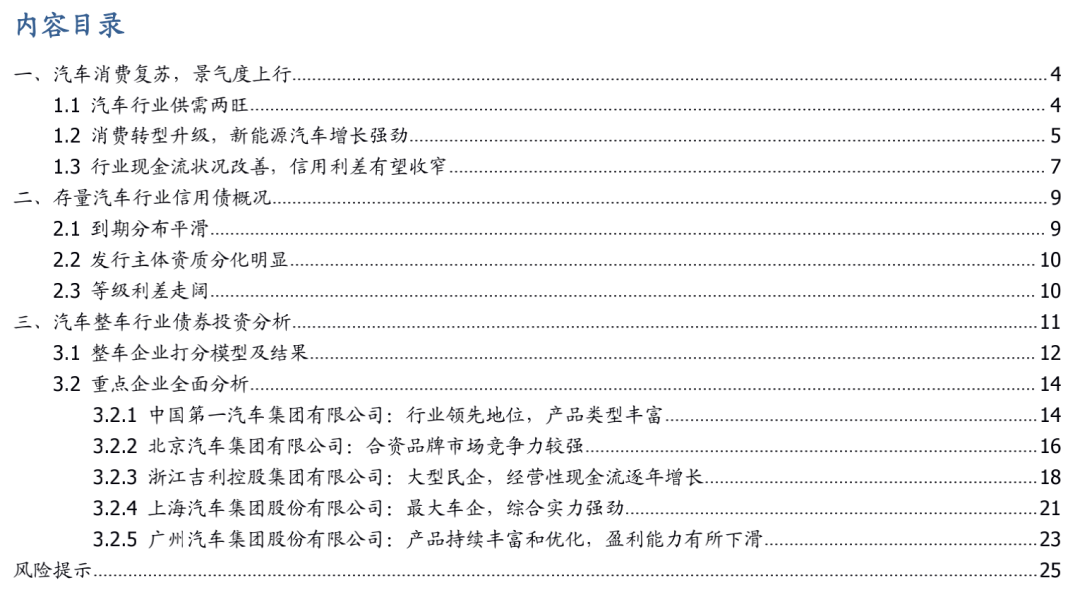

随着疫情后居民消费的逐步恢复,今年4月以来,我国汽车销量连续6个月实现同比正增长,其中9月单月销量达256.5万辆,创年内新高。在疫情期间积压的汽车消费需求逐步得到释放,我国汽车消费已基本恢复至疫情前水平。今年前三季度,乘用车销售稳步增长,商用车受基建等下游需求带动和国三淘汰政策的双重影响增速显著。11月2日,国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》正式公布,新能源汽车行业迎来新的发展机遇。而新能源车也表现出快速增长态势,成为汽车销量增长的重要引擎。

汽车行业盈利改善而投资克制,财务稳健性增强,信用利差有望收窄。

今年5月以来,汽车制造业规模以上工业增加值当月同比增速始终保持在10%以上,显著高于全国总体工业增加值水平,汽车制造业支撑国民经济修复。产出增速的快速提升推动汽车行业盈利大幅改善,汽车制造行业利润总额当月同比增速同样高于工业企业总体水平。而在盈利改善的同时,行业投资相对克制,汽车制造业固定资产投资增速落后于第二产业整体投资增速,意味着行业经营性现金流改善而资本开支下降,行业偿债能力有所增强。同时,当前汽车行业信用利差与全体产业债信用利差的差值处于2016年以来的23%分位点,预计汽车行业信用利差仍有下行空间。

汽车行业发债主体分化较大,违约率并不低,投资需要精挑细选。

截至2020年10月30日,我国汽车行业(申万一级行业)存量信用债(不含可转债、可交债、ABS)规模总计约1893.3亿元。信用债发行主体共30家,其中国有企业17家,民营企业11家,发行人主体信用评级分化较大。由于分化大,汽车行业整体违约率并不低,30家发债主体中目前已经有华泰汽车、铁牛集团以及华晨汽车三个主体债券违约,特别是存量债高达162亿元,作为地方重要国企的华晨汽车债券违约,对市场和行业产生了不可忽视的负面冲击。

哪些汽车整车行业信用债值得投资?

我们认为,央企

中国第一汽车集团有限公司

资质较好,经营及财务表现突出,具有较高的投资价值;大型民企浙江吉利控股集团有限公司现金流充裕,乘用车市场地位领先,地方国企

北京汽车集团有限公司

旗下合资品牌市场竞争力较强,也可关注相应的投资机会;传统龙头企业上海汽车集团股份有限公司、广州汽车集团股份有限公司公募债平均估值较低、存量债余额偏少,挖掘空间有限。但近年上汽集团和广汽集团债务结构有所恶化,负债短期化,同时偿债能力下降,需要关注由此带来的信用利差扩大的风险。

风险提示:

汽车销量不及预期,行业政策变动,数据统计口径偏差。

1.1 汽车行业供需两旺

随着疫情后居民消费的逐步恢复,今年4月以来,我国汽车销量连续6个月实现同比正增长。截至9月底,我国累计销售汽车约1709.3万辆,其中9月单月销量达256.5万辆,创年内新高。在疫情期间积压的汽车消费需求逐步得到释放,我国汽车消费已基本恢复至疫情前水平。同时,包括北京、上海、广东、浙江等省市陆续出台购车补贴、放宽限购等刺激政策,有助于促进汽车消费,推动行业持续复苏。我们预计,

随着居民生产生活的恢复和消费信心的提振,叠加政策鼓励,我国汽车行业将企稳回升。

具体来看,

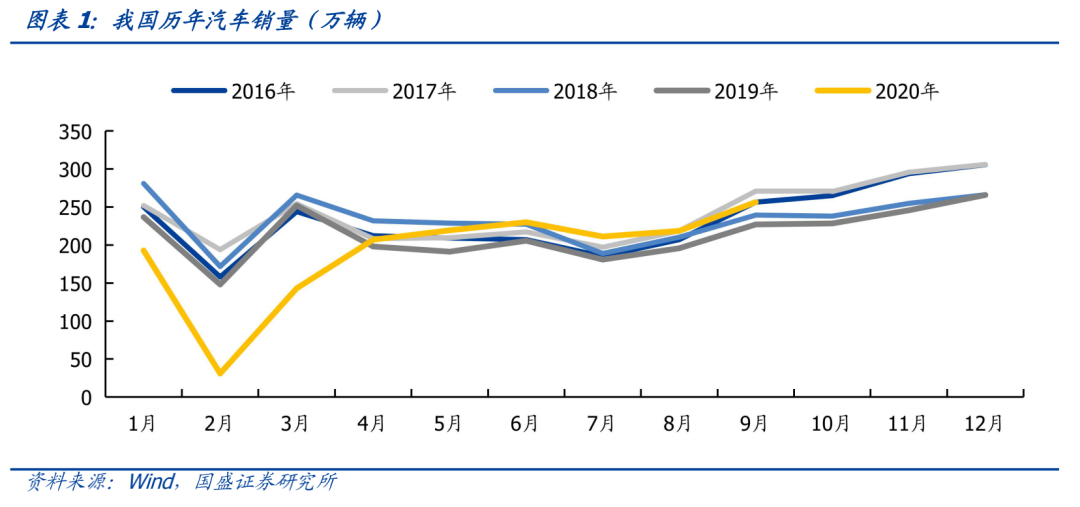

乘用车销售稳步增长,商用车受基建等下游需求带动和国三淘汰政策的双重影响增速显著提升。乘用车方面,

今年1月-9月,我国累计销售乘用车约1337.6万辆,累计同比下降12.40%,较上月收窄2.98个百分点,乘用车消费不断恢复。单月同比增速自今年5月以来始终保持正增长,其中9月当月乘用车销量为208.8万辆,同比增长8.02%。SUV增速优于轿车,今年9月SUV、轿车销量同比分别增长16.00%和2.97%。

商用车方面,

我国前三季度商用车销量总计达374.1万辆,累计同比增速自6月起由负转正,截至9月末累计同比增长19.81%,增速显著提升至较高水平。商用车销量的增长主要靠货车拉动,受逆周期调节政策影响,疫情后我国房地产、基建行业投资加大,下游需求刺激重型货车销量持续走高。截至三季度末,我国货车销量累计达344.5万辆,累计同比大幅增长23.24%。其中重型货车累计销售21.9万辆,5月以来单月同比增速均维持在50%以上,7月同比增速达70.08%,创下2018年2月以来的新高;9月销量同比增长57.54%,依旧维持较高增速。同时,国三淘汰政策正式开始实施。今年3月31日,国务院常务会议确定,“中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车”。陕西、山东、河北、河南、北京、天津等省市先后出台国三淘汰政策,新车置换需求带动重卡销量明显提升。我们预计重型货车市场景气度仍将维持高位。

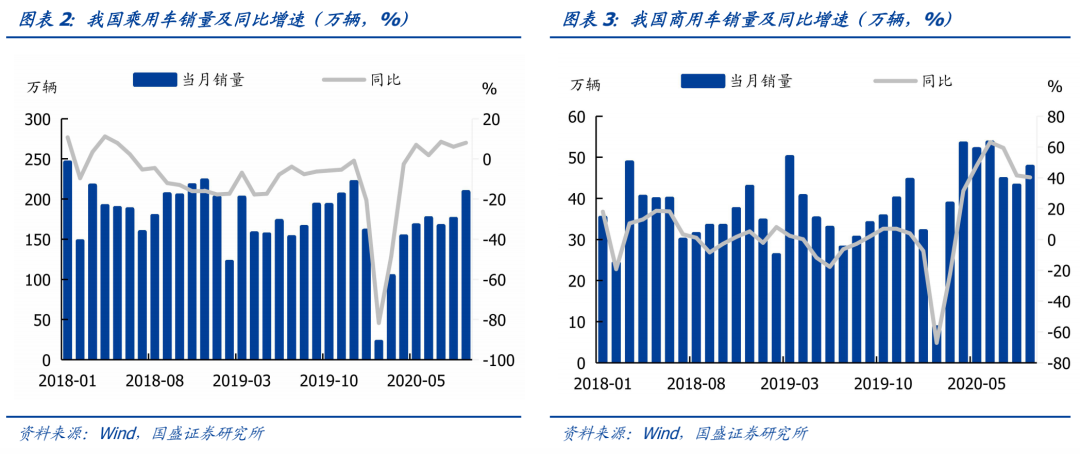

汽车行业处于主动补库阶段。

二季度以来,随着汽车生产持续走高,汽车产成品库存有所提升,今年9月汽车产成品库存达3282.5亿元,同比增长12.4%。汽车厂商9月汽车库存为98.1万辆,较上月下降3.7%;其中乘用车库存为为68.4万辆,较上月减少6.0%。汽车经销商库存预警指数9月为54.00,处于警戒线上方,较前值52.80有所增长,但仍处于历史较低水平,库存水平保持合理。

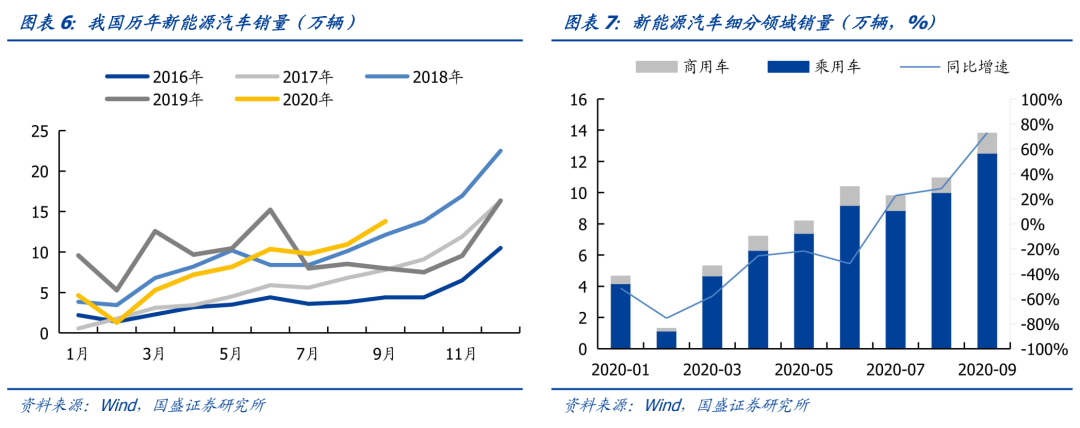

1.2 消费转型升级,新能源汽车增长强劲

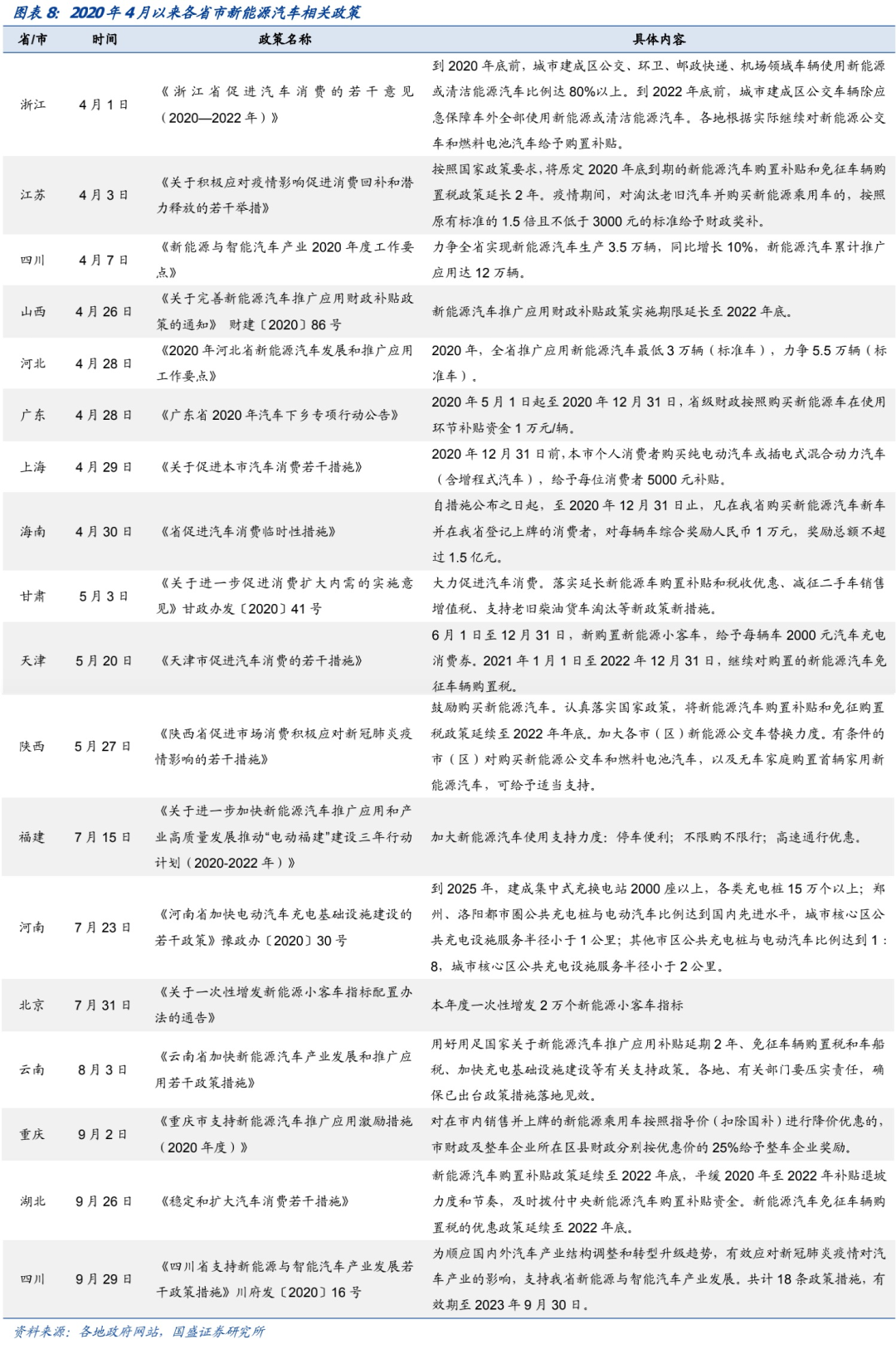

11月2日,国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》正式公布,为新能源汽车产业的未来发展提供了重要指导,有助于创造良好的市场竞争环境。智能化、电动化将成为汽车行业发展的主要趋势。今年4月以来,浙江、江苏、四川、山西、河北、广东、上海等省市陆续密集出台新能源汽车消费激励措施,促进新能源汽车行业的发展。今年1月-9月,我国累计销售新能源汽车共计71.4万辆,同比下降18.1%,较1月-8月收窄9.2个百分点。9月当月销售新能源汽车13.8万辆,较去年同期大幅增长73.0%,环比增长26.2%;其中乘用车销量为12.5万辆,单月同比增长72.8%,环比增长25.2%;商用车销量为1.3万辆,单月同比增长74.2%,环比增长37.3%。新能源汽车销量增长强劲。

我们认为伴随着政策刺激和技术进步,新能源汽车行业仍有较大的发展空间。

1.3 行业现金流状况改善,信用利差有望收窄

汽车行业在制造业中盈利改善明显,景气程度上行

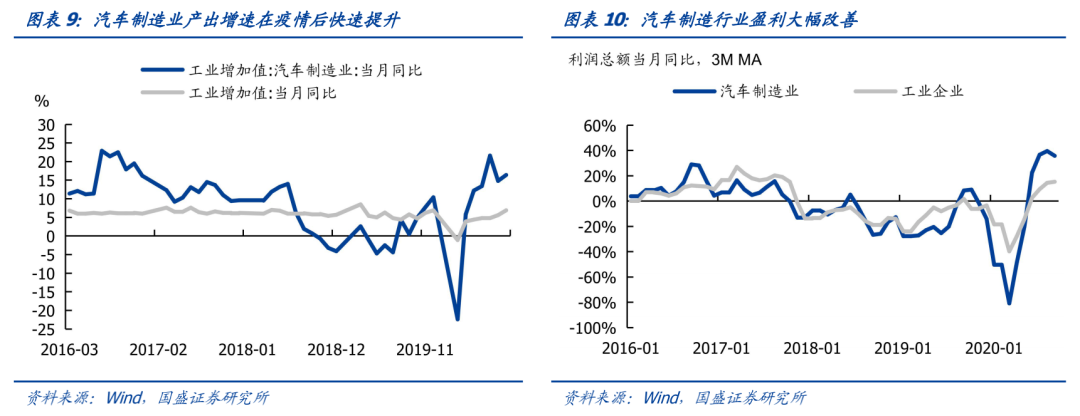

。随着国内疫情逐步得到控制,汽车生产厂商已恢复日常生产。受益于居民消费能力恢复拉动,加之疫情期间积压的需求不断释放,我国汽车行业在疫情后快速复苏。今年5月以来,汽车制造业规模以上工业增加值当月同比增速始终保持在10%以上,7月一度高达21.6%。汽车制造业支撑国民经济持续修复,今年9月汽车制造业工业增加值当月同比增速为16.4%,显著高于全国总体工业增加值6.9%的水平。产出增速的快速提升推动汽车行业盈利大幅改善,6月以来,汽车制造行业利润总额当月同比增速始终维持正增长,7月-9月当月同比增速均超35%,其中9月汽车制造行业利润总额同比增速约35.8%,明显高于15.3%的工业企业总体水平,汽车制造行业盈利显著提升。

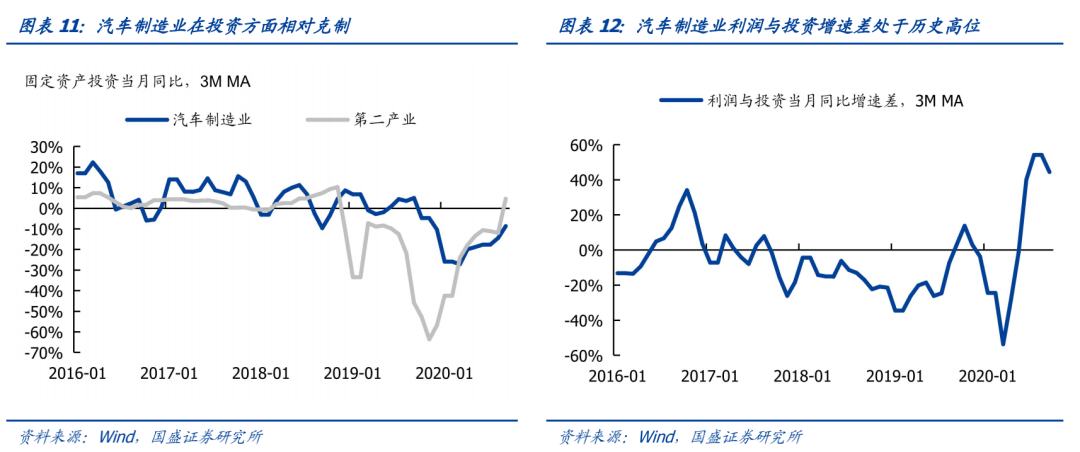

汽车制造行业在盈利提升的同时,投资却相对克制,使得汽车制造企业现金流状况显著改善。

汽车制造业企业近年来投资放缓,固定资产投资增速自2019年10月以来始终处于负增长,且受疫情影响一度降至-27.2%。今年3月以来汽车制造业固定资产投资增速落后于第二产业整体投资增速,9月第二产业固定资产投资当月同比增速由负转正,达4.7%,而汽车制造业投资增速仍为负值,低于第二产业总体水平13.3个百分点。相比盈利方面汽车制造业利润增速表现明显优于整体工业企业,汽车行业在投资方面的克制,意味着汽车制造企业经营性现金流入增加,而投资性现金流出减少,企业整体现金流状况明显改善。从汽车制造行业利润与投资的增速差来看,6月以来行业利润增速显著高于投资增速,两者差值均在40个百分点以上,9月增速差为44.4个百分点,处于历史较高水平。我们认为汽车制造业的现金状况或偿债能力处于近几年较强水平。

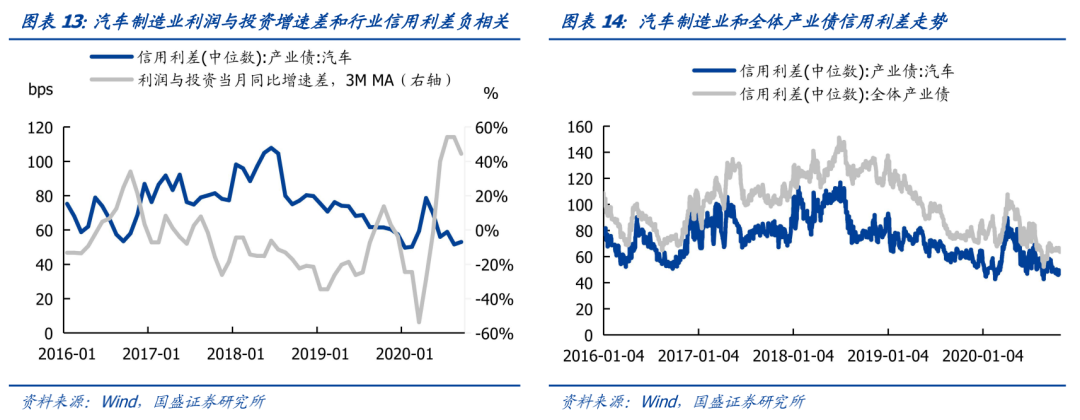

汽车制造业财务稳健性增强,信用利差有望收窄。

汽车行业当前整体利润水平较高,而投资支出较少,日常经营性现金充足,企业偿债能力较强。行业偿债能力及财务稳健度的提升有助于降低行业信用风险。历史走势显示,汽车制造业利润与投资的增速差与行业信用利差呈现负相关关系,近期利润与投资增速差的快速走高预示着汽车制造业的信用利差有望下行。同时,汽车行业信用利差长期低于全体债,当前汽车行业信用利差与全体产业债信用利差的差值处于历史较低水平。截至10月末,汽车行业信用利差低于全体产业债信用利差16.8bps,处于2016年以来的23%分位点。两者信用利差的差值仍有扩大的空间,意味着汽车行业信用利差有望继续收窄。

2.1 到期分布平滑

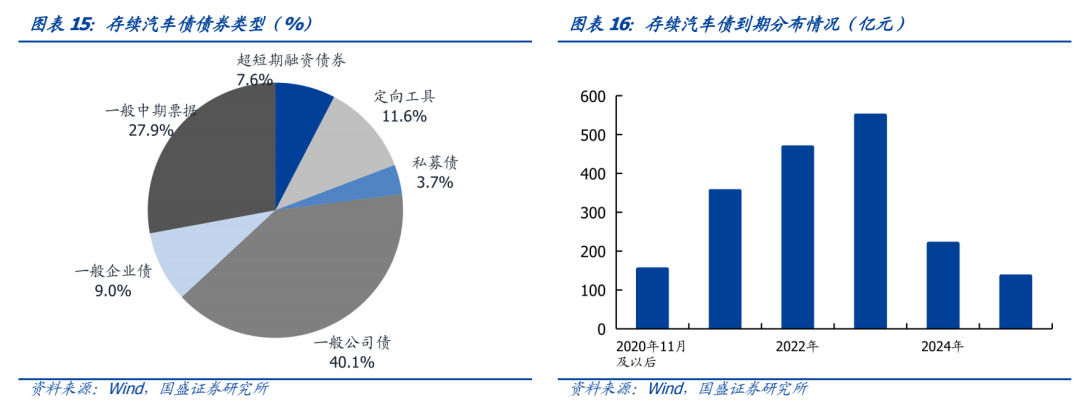

截至2020年10月30日,我国汽车行业(申万一级行业)存量信用债(不含可转债、可交债、ABS)规模总计约1893.3亿元,在信用债中占比较小。从债券类型来看,当前存续汽车行业信用债以一般公司债为主,金额总计达760.0亿元,占比约为40.1%;一般中期票据金额为528.3亿元,占比为27.9%。从发行方式看,汽车行业存续债中私募债券仅290.6亿元,占比15.3%,汽车行业信用债以公募居多。

存续汽车行业信用债到期分布较为分散。今年11月至12月,总计约153.0亿元的债券将到期;2021年、2022年、2023年分别有354.8亿元、467.3亿元、549.2亿元债券到期,占比为18.7%、24.7%、29.0%。

2.2 发行主体资质分化明显

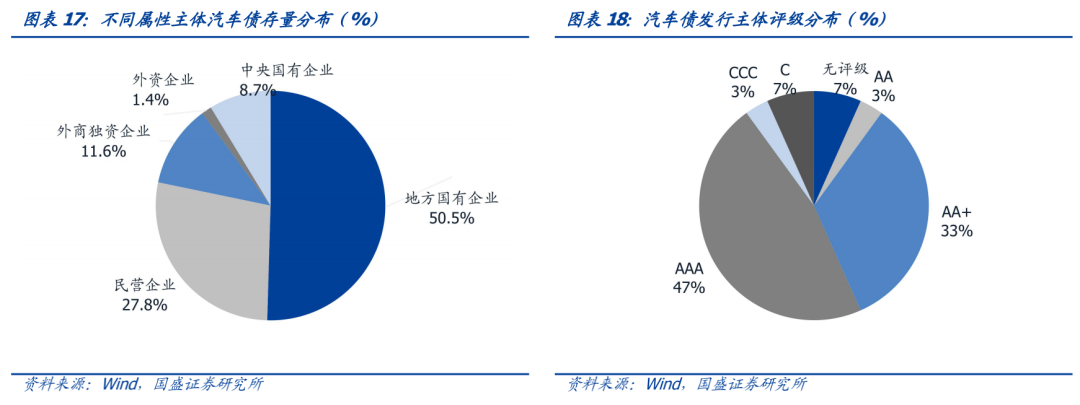

目前汽车行业信用债发行主体共30家,其中国有企业17家,3家中央国有企业和14家地方国有企业,存量债金额约1120.2亿元,占汽车行业信用债总量的59.2%;民营企业11家,存量债金额约526.1亿元,占汽车行业信用债总量的27.8%;另有外商独资企业和外资企业各1家。国有企业总体债券发行规模占比较大。

从发行人最新评级来看,汽车行业信用债发行主体信用资质分化显著。AAA级、AA+级企业分别有14家、10家,占所有发行主体数量的46.7%和33.3%;C级和无评级主体各2家,占比分别为6.7%;CCC级企业1家。其中C级企业分别为华泰汽车集团有限公司和铁牛集团有限公司。华泰汽车集团有限公司于2019年7月26日首次违约,截至今年10月已有5只债券违约;铁牛集团有限公司于2020年8月24日、2020年8月31日出现债券违约。CCC级企业为华晨汽车集团控股有限公司,鉴于公司未能按时足额支付私募债券本息,东方金诚于今年11月5日将主体信用等级由BBB下调至CCC。

从细分行业来看,汽车行业信用债发行主体以整车制造为主。30家发行主体中,汽车整车行业(申万二级,下同)企业共23家,占比约为76.7%;汽车零部件行业、汽车服务行业企业分别有4家、3家,占比为13.3%和10.0%。

2.3 等级利差走阔

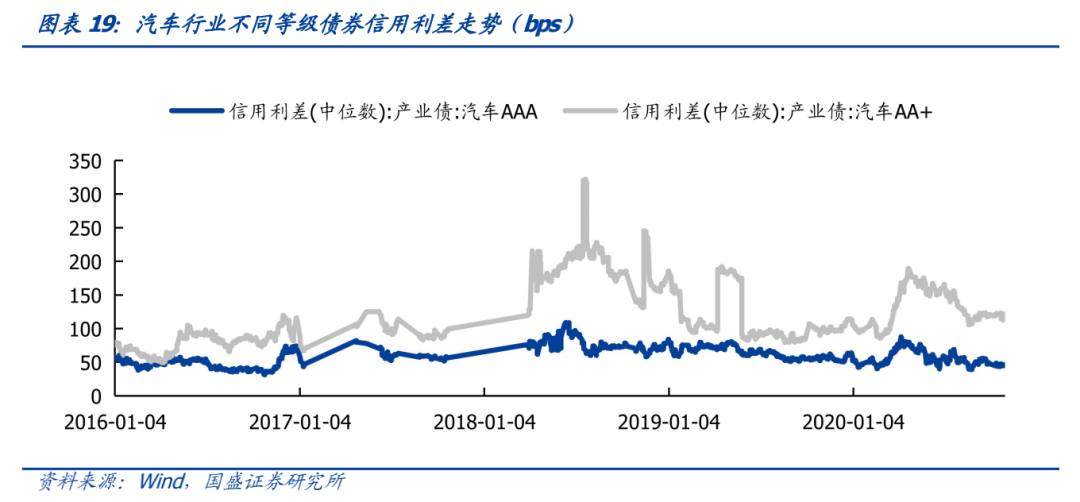

不同等级汽车债信用利差走势分化。截至2020年10月29日,AA+级汽车债信用利差约120.70bps,高于AAA级汽车债74.59bps,差值处于历史约68%分位点。

等级利差在疫情后有所走阔,后续预计仍有收窄空间。

具体看汽车整车行业,AAA级公募债券的平均估值约为3.82%,其中1-3年、3年以上的公募债收益率分别为3.65%、4.11%;AA+级公募债券的平均估值约为4.30%,其中1-3年、3年以上的公募债收益率分别为4.25%、4.76%。在行业盈利改善、信用风险有所降低的同时,投资者可适当下沉,赚取超额收益。

整车制造企业是指将包括汽车发动机、底盘、电器、车身等在内的所有零部件组装成整辆汽车的企业。

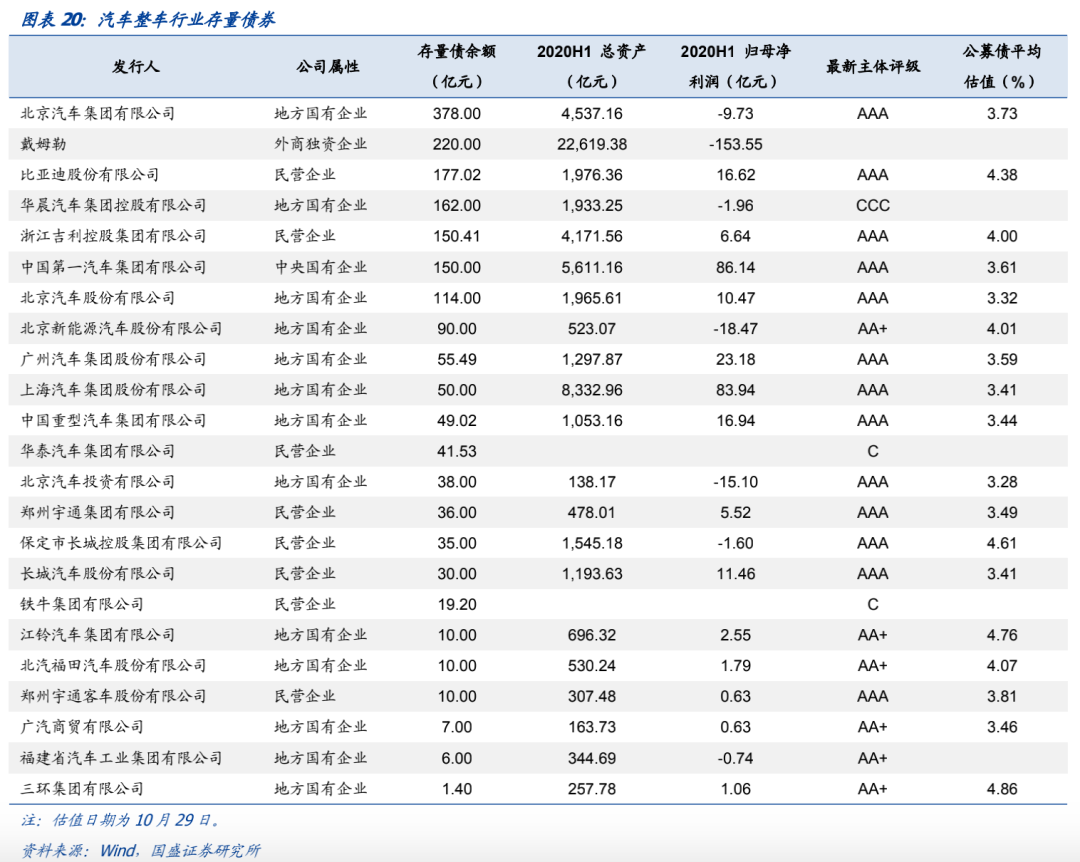

当前汽车整车行业债券发行人总计23家,截至10月30日存量债余额约1777.57亿元,占汽车行业信用债总量的约93.9%。

存量债余额位于前五大的汽车整车企业分别为北京汽车集团有限公司、戴姆勒、比亚迪股份有限公司、华晨汽车集团控股有限公司、浙江吉利控股集团有限公司,各家公司债券余额均超过150亿元。

其中,华晨汽车集团控股有限公司于今年10月23日首次违约,未能如期兑付规模为10亿元的私募债“17华汽05”,公司资金面紧张,且存续债到期及回售集中在2021年和2022年,未来存在继续违约风险。

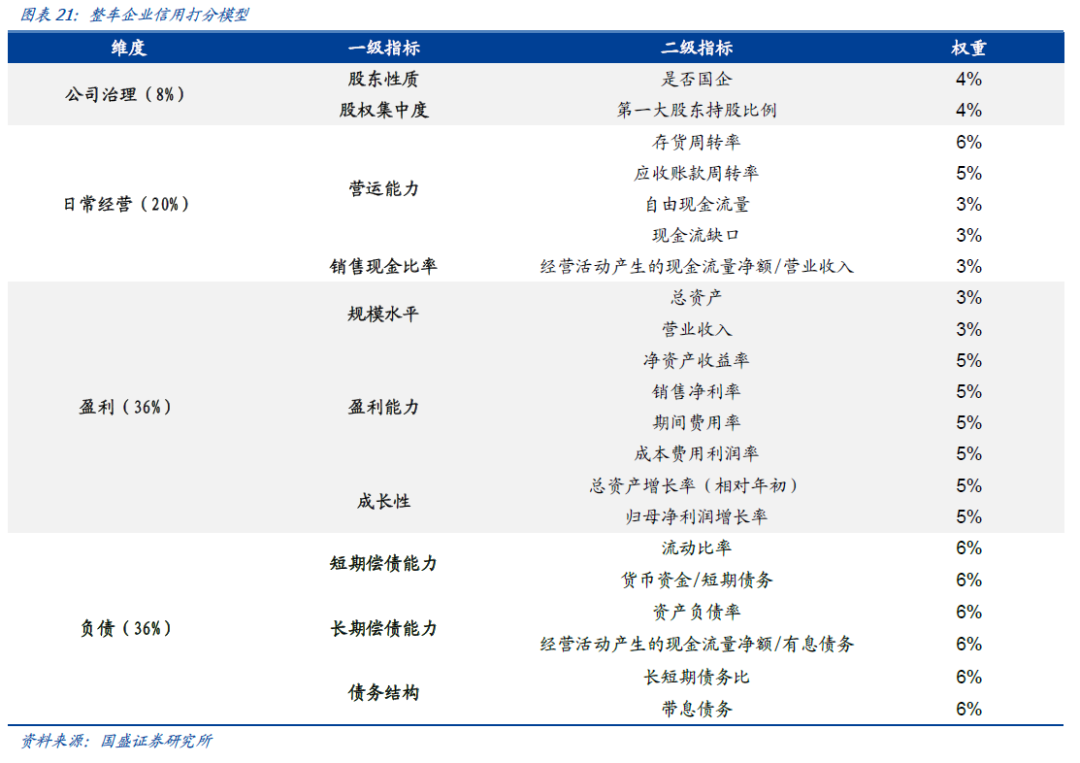

3.1 整车企业打分模型及结果

我们从公司治理、日常经营、盈利、负债等角度构建整车行业债券的打分模型,具体来看:

公司治理方面,我们关注

(1)股东性质:

汽车整车行业作为重资产行业,企业属性对公司的发展产生一定影响,国企和民企在股东支持程度上有较大差异。我们分别赋予中央国有企业1分,地方国有企业0.7分,民营及外资企业0.5分。

(2)股权集中度:

若大股东持股比例较为分散,股权结构稳定性偏低,公司易存在控制权风险,影响企业持续经营。我们采用第一大股东的持股比例进行衡量。

日常经营方面,我们关注

(1)营运能力:

从企业的资产周转效率、现金流情况等方面考察企业的生产经营和持续发展能力。

(2)销售质量:

我们以销售现金比率衡量企业的收入质量和资金利用效果。

盈利方面,我们基于公司的

规模水平,从盈利能力、成长性

角度综合衡量企业的获利情况;负债方面,通过评价企业的

长、短期偿债能力

和

债务结构

考量企业抵御风险的能力。对于各项财务指标,我们取历史近两年年度数据以及最新一期半年报数据的平均值作为该指标的数值进行比较。

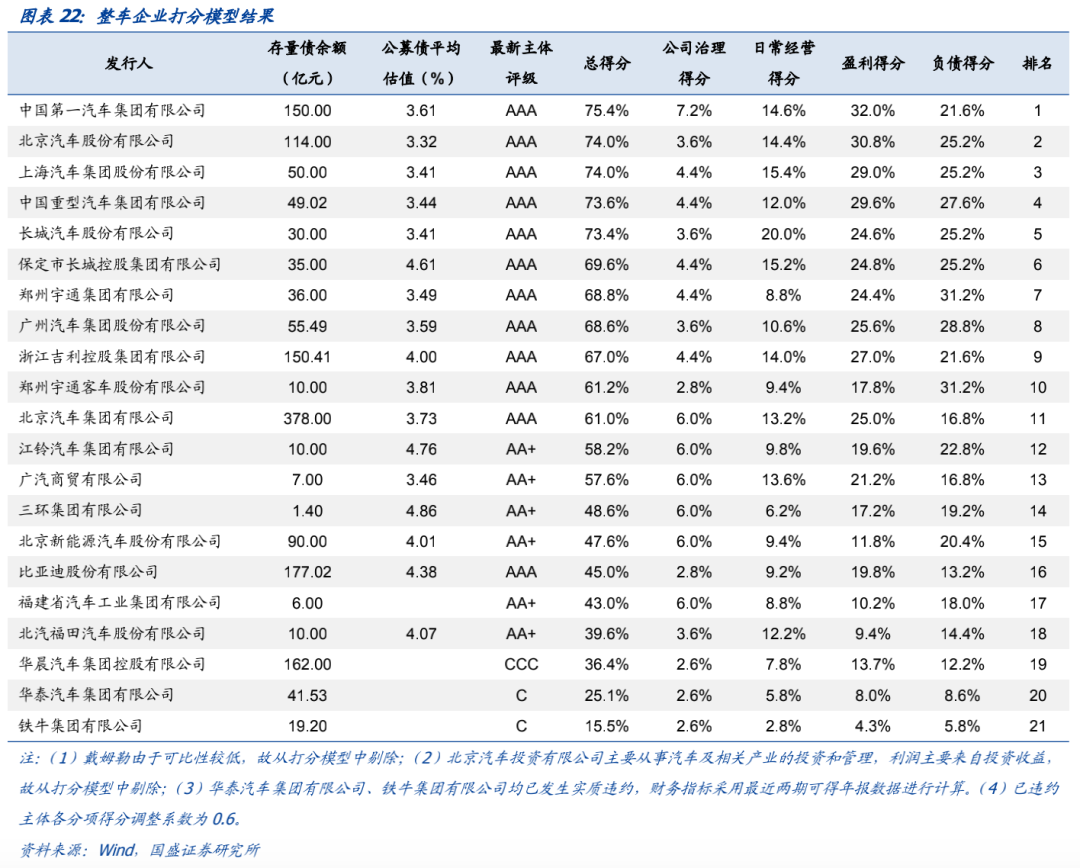

根据打分模型,我们对整车行业债券发行人进行了排序,结果如下。其中,央企

中国第一汽车集团有限公司

资质较好,经营及财务表现突出,具有较高的投资价值;大型民企

浙江吉利控股集团有限公司

现金流充裕,乘用车市场地位领先,地方国企

北京汽车集团有限公司

旗下合资品牌市场竞争力较强,也可关注相应的投资机会;传统龙头企业上海汽车集团股份有限公司、广州汽车集团股份有限公司公募债平均估值较低、存量债余额偏少,挖掘空间有限。

3.2 重点企业全面分析

3.2.1 中国第一汽车集团有限公司:

行业领先地位,产品类型丰富

中国第一汽车集团有限公司(以下简称“一汽集团”或“公司”)成立于1953年7月,前身为第一汽车制造厂,是一家由国资委100%控股的国有独资企业。截至2020年9月末,一汽集团旗下共有4家上市子公司,分别为一汽解放集团股份有限公司(000800.SZ,简称“一汽解放”)、天津一汽夏利汽车股份有限公司(000927.SZ,简称“一汽夏利”)、长春一汽富维汽车零部件股份有限公司(600742.SH,简称“一汽富维”)、启明信息技术股份有限公司(002232.SZ,简称“启明信息”)。2020年9月末,公司资产规模总计为5891.05亿元,实现营业总收入5045.24亿元。

规模优势突出,产品

规模优势突出,产品丰富

公司是我国四大汽车集团之一,在产销方面具有突出的规模优势。2019年,公司汽车总销量达345.9万辆,同比增加1.20%,占国内市场份额的13.4%。

目前公司五大品牌共有整车在售产品112款、在研产品59款、策划产品43款。公司旗下自主品牌主要包括红旗牌、一汽解放、一汽夏利等。其中,红旗牌2019年销量为10.02万辆,同比增长203.64%,产品涵盖新能源车、豪车等领域,主要包括红旗E-HS9、红旗S9、红旗HS5等。一汽解放2019年销量为33.61万辆,同比增长7.59%,在国内重型卡车市场保持龙头地位,主要产品包括J7牵引车、J6自卸车等。一汽夏利财务状况不佳,正处于重组中。

公司合资品牌主要包括一汽大众、一汽丰田等。其中,一汽大众2019年销量为204.60万辆,位列乘用车市场第一,同比增长0.44%;一汽丰田2019年销量为73.2万辆,同比增长1.30%。

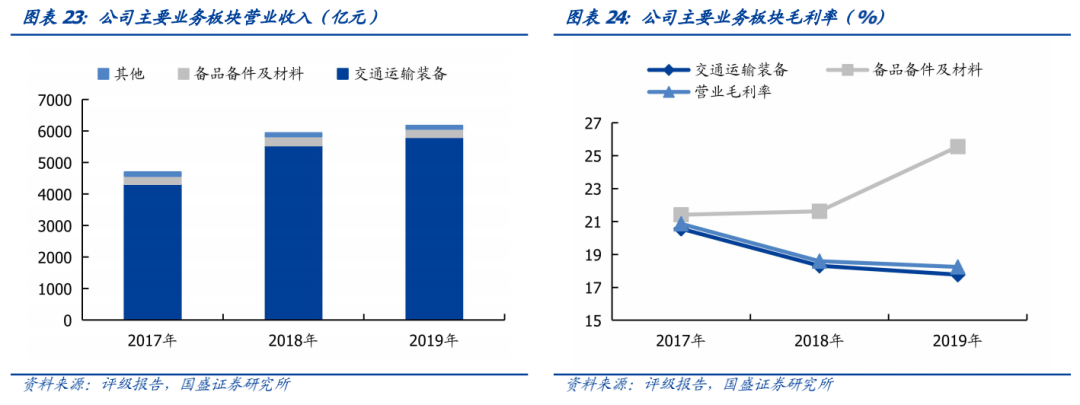

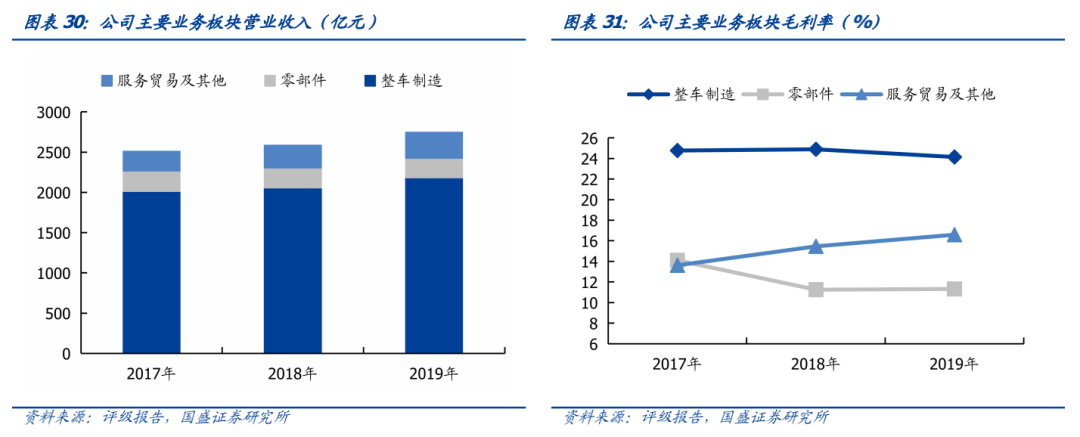

从业务范围来看,公司的业务板块可分为交通运输装备、备品备件及材料、技术服务业、道路运输业、计算机服务业等。其中,公司的核心业务为

交通运输装备,

2019年,该业务实现营业收入5796.74亿元,同比增长4.65%,毛利率为17.77%,同比下降0.54个百分点。公司的第二大业务为

备品备件及材料,

2019年实现营业收入265.52亿元,同比下降6.89%,毛利率为25.55%,同比上升3.93个百分点。

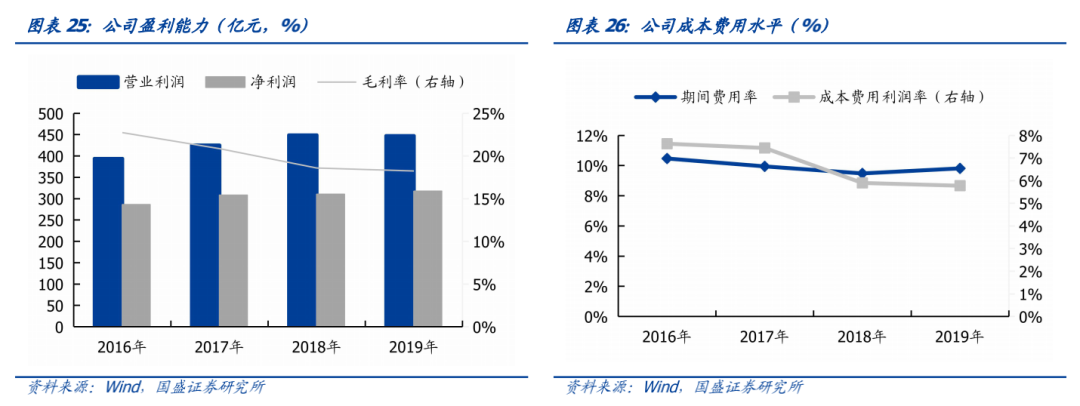

盈利能力稳定,长期偿债能力极强

盈利方面,

2017-2019年间,受益于合资车企贡献的丰厚利润,公司净利润及营业利润持续上升,盈利水平较为稳定。2019年,公司实现净利润317.34亿元,同比增加2.32%。2020年前三季度,受疫情及汽车行业市场竞争激烈等因素影响,公司盈利能力有所下降,净利润仅为245.93亿元,同比下降8.54%。从成本端来看,2019年,公司期间费用率为9.81%,比上年增加0.33个百分点,系业务规模扩张带来的技术转让费增长所致;成本费用利润率为5.78%,比上年减少0.12个百分点。2020年9月末,受疫情影响,公司期间费用率有所升高,为9.91%,成本费用利润率有所下降,为5.44%。

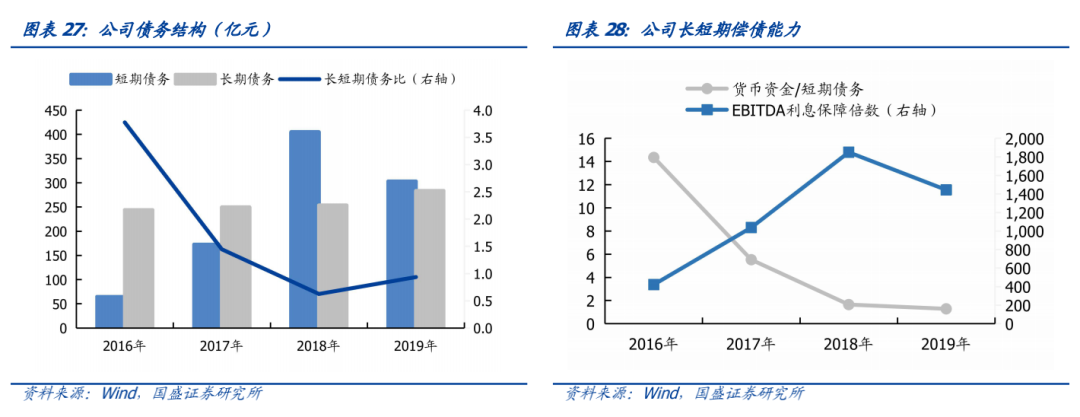

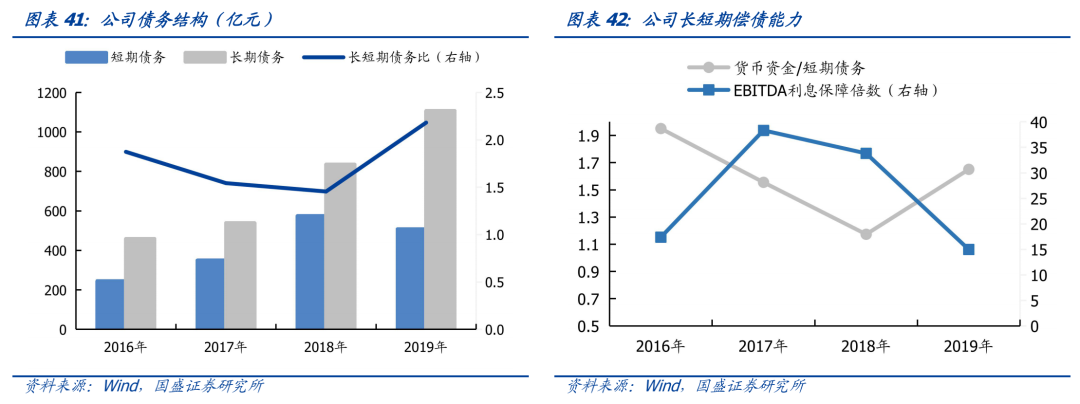

债务方面,

近年来,公司负债规模随业务扩张而逐年上升,杠杆比率整体维持在合理水平。截至2020年9月末,公司总负债为3497.96亿元,资产负债率为59.38%。从债务结构来看,2018年以来,公司短期债务明显上升。截至2019年12月末,公司短期债务约为302.86亿元。2020年,公司于公开市场发行长期债券,有助于债务结构的改善。从偿债能力来看,2017-2019年间,公司的货币资金/短期债务比率有所下降,但EBITDA利息保障倍数始终处于高位。截至2019年12月末,公司货币资金/短期债务比率为1.29,EBITDA利息保障倍数高达1444.05,长期偿债能力处于极强水平。从融资来看,截至2020年3月末,公司获得银行授信额度共5450亿元,尚未使用4745亿元,间接融资渠道通畅。整体上,公司流动性充足,偿债能力较强。

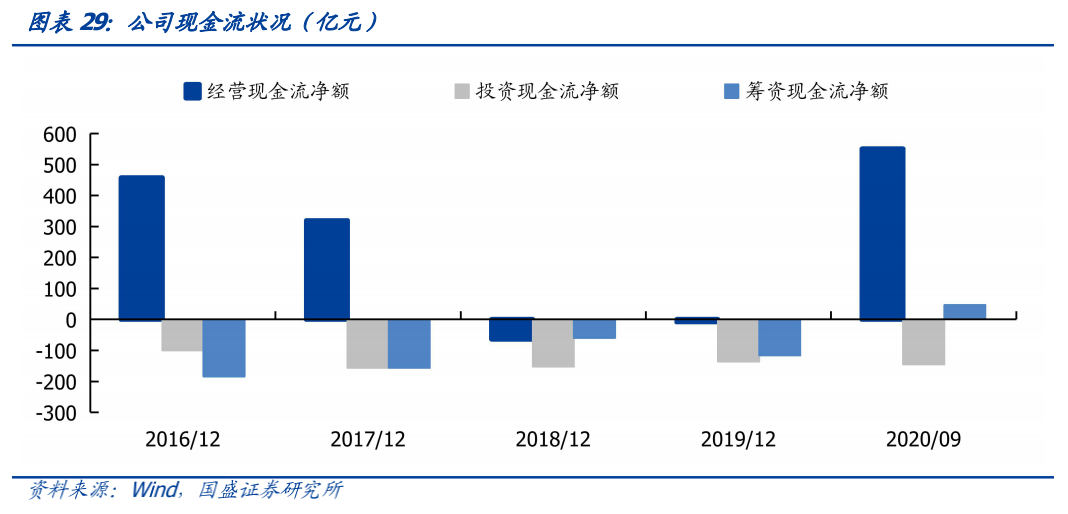

现金流方面,

2017-2019年间,经营现金流由净流入转变为净流出,投资和筹资现金流均保持净流出。2020年前三季度,由于公司经营业绩好转,且客户存款和同业存放款项净增加额增加,经营现金流由2019年的净流出7.94亿元转变为净流入550.42亿元。总体而言,公司现金流状况有明显改善。

3.2.2 北京汽车集团有限公司:

合资品牌市场竞争力较强

北京汽车集团有限公司(以下简称“北汽集团”或“公司”)成立于1994年6月,是一家由北京国有资本经营管理中心100%控股的大型汽车生产企业,实际控制人为北京市国资委。公司于2003年开始与戴姆勒建立战略合作关系,双方合作经营北京奔驰、福田汽车等品牌。公司于2013年进入世界500强,并连续多年跻身国内十大汽车集团。截至2020年9月末,北汽集团资产总规模为4496.07亿元,实现营业收入2080.36亿元。

截至2020年9月末,北汽集团合并范围内的二级子公司共有37家,其中上市子公司分别为北京汽车股份有限公司(1958.HK,以下简称“北汽股份”) 、北汽福田汽车股份有限公司(600166.SH,简称“北汽福田”)、北汽蓝谷新能源科技股份有限公司(600733.SH,简称“北汽蓝谷”)。其中,北汽股份是北汽集团整车资源聚合和业务发展的平台,是北京市政府重点支援发展的企业。

旗下合资品牌表现优异

北汽集团主营业务为汽车整车制造、零部件生产销售,同时也经营服务贸易及其他业务。2019年,三大板块业务收入分别为2184.71亿元、241.75亿元、318.70亿元,分别占主营业务收入的79.58%、8.81%和11.61%。其中,公司核心业务为整车制造,2017-2019年间营业收入稳步增长,毛利率稳定在24%左右。

2019年,公司整车销量达226万辆,同比减少5.91%。从细分业务来看,

乘用车整车制造方面,

公司既自主研发品牌,又与国外知名车企进行合资经营。自主研发品牌中,新能源汽车市场占有率较高,产品种类与数量均处于行业领先,但定位以中低端为主。2019年,北汽自主品牌总销量达16.7万辆,同比增长6.91%。合资品牌中,北京奔驰专注豪车市场,拥有轿车、SUV、纯电动SUV等多款车型;北京现代产品集中于经济型轿车和SUV领域;福建奔驰专注生产梅赛德斯-奔驰品牌的多用途乘用车。其中北京奔驰的盈利能力最强,2019年销量为56.73万辆,占国产豪华乘用车市场份额25%左右,市场地位较为突出。公司的

商用

车整车制造

业务主要交由子公司北汽福田负责,其核心优势在于载重车生产技术,因而在重型车市场处于领先地位。2019年,北汽福田总销量达到59.45万辆,同比增长20.47%。

2020年1月,《外商投资法》正式开始实行,外资股比限制逐渐放开,外商甚至将被允许在华建立独资公司。目前公司主要依靠合资品牌来创收,而外商投资进一步放开对于公司可能产生不利的影响。

归母净利润下滑

盈利方面,

得益于旗下整车产品的销量增长,2017-2019年,公司净利润及营业利润稳步上升,2019年,公司实现净利润142.62亿元,同比增长8.26%。但公司归属母公司股东的净利润在2017年-2019年期间呈逐年下降趋势,其中2019年降幅尤为显著,归母净利润为11.16亿元,同比大幅下滑46.97%,主要由于公司对高盈利子公司持股比例较低,而持股较多的子公司盈利能力整体偏弱。2020前三季度,受疫情及乘用车行业竞争加剧的影响,公司净利润有所下滑,为73.71亿元,同比下降33.85%;归母净利润由正转负,为-7.61亿元。从成本端来看,2017-2019年,公司期间费用率和成本费用利润率较为稳定。2020年9月末,公司期间费用率为11.64%,相比上年末下降1.05个百分点,成本费用利润率为3.97%,比上年末下降1.85个百分点。

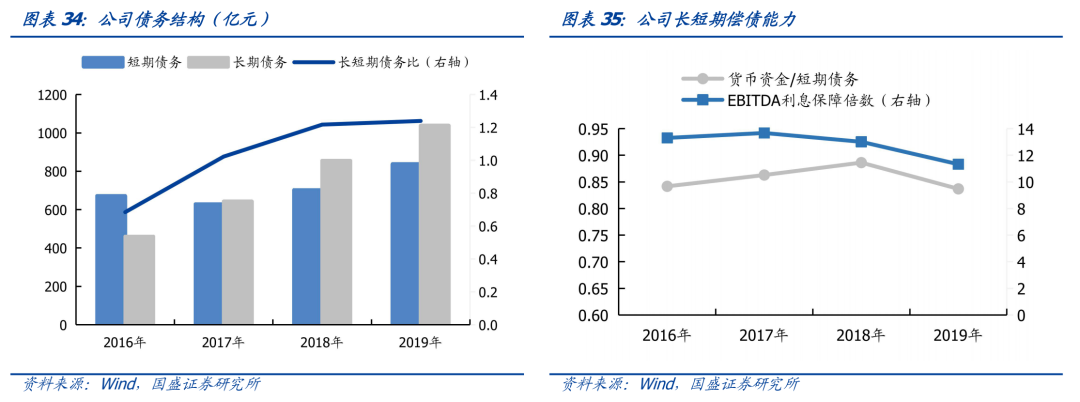

债务方面,

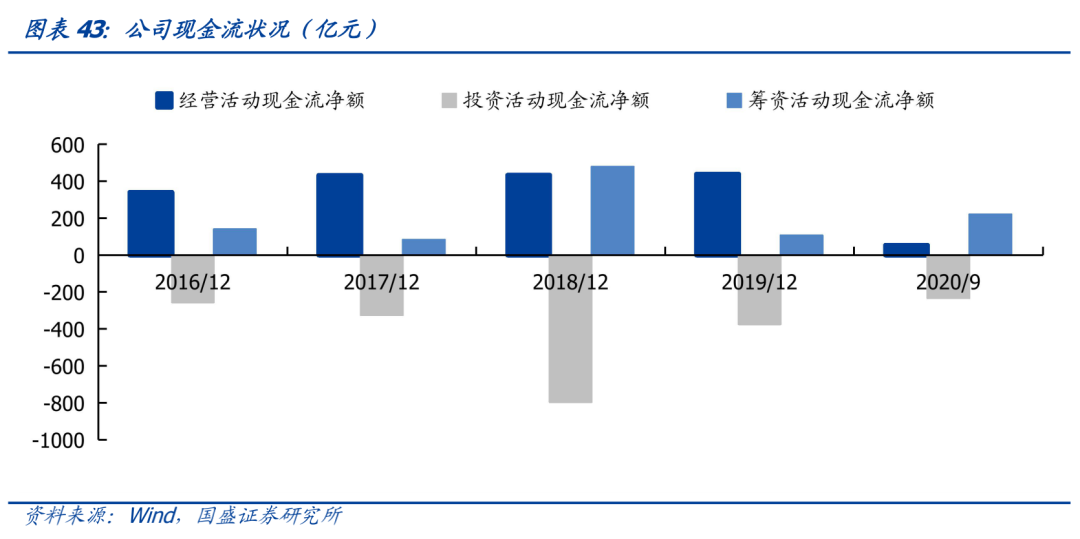

随着公司业务规模扩大,公司负债规模逐年上升。截至2020年9月末,公司总负债为3352.42亿元,资产负债率为74.56%。从债务结构来看,2017-2019年,公司短期债务和长期债务规模均有所上升,长短期债务比也有所提高。从偿债能力来看,2017-2019年间,公司的货币资金/短期债务比率在波动中小幅下降,EBITDA利息保障倍数逐年下滑,企业偿债能力有所减弱。从间接融资来看,截至2019年末,公司的银行授信额度共2616.55亿元,已使用765.45亿元,占总额度的29.25%。

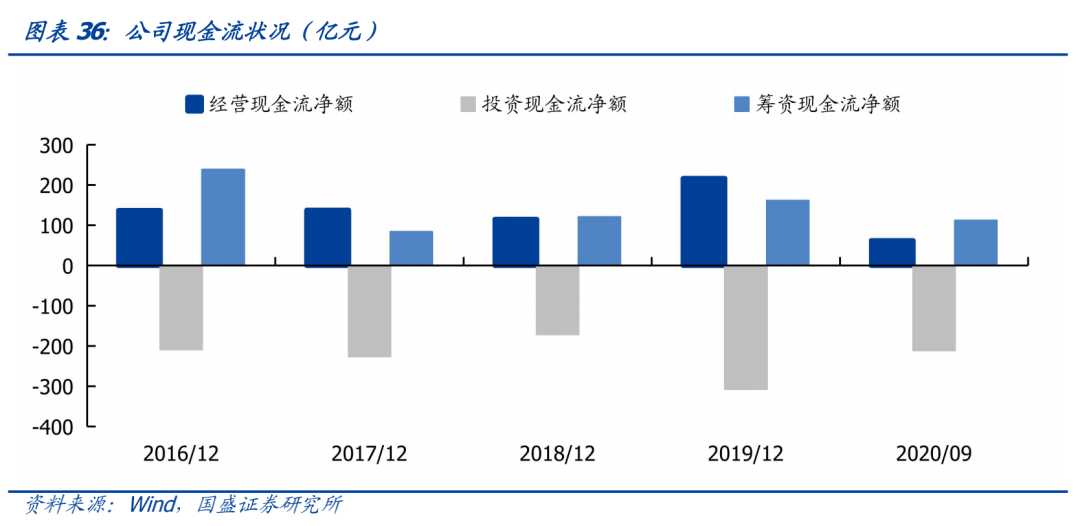

现金流方面,

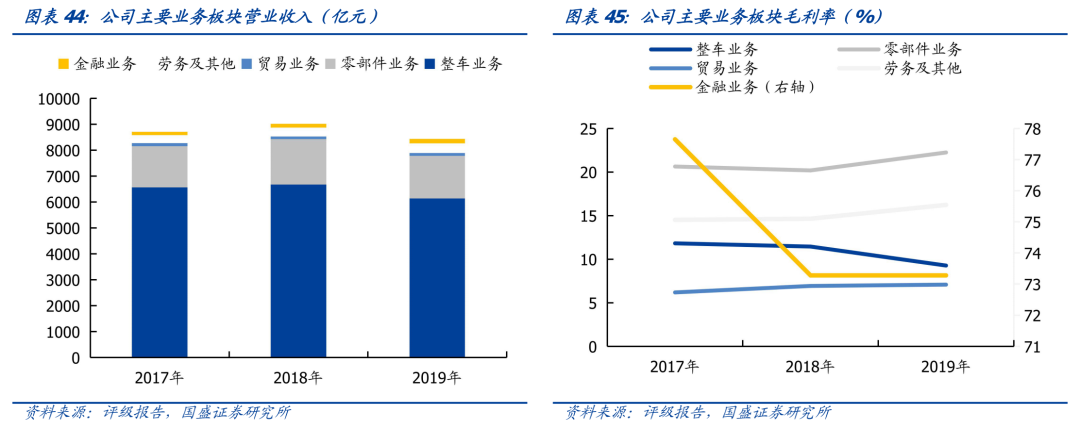

2017-2019年间,公司经营性现金流保持净流入,投资性现金流保持净流出,筹资性现金流保持净流入。受益于经营性应付项目增加,2019年,公司经营性现金流净额达到215.99亿元,同比增加88.54%。由于公司在建工程、研发等投资项目增多,2019年,公司投资性现金净流出307.24亿元,同比增加79.36%。2020年1-9月,受疫情影响,公司经营性现金流净额减少为61.55亿元。

3.2.3 浙江吉利控股集团有限公司:

大型民企,经营性现金流逐年增长

浙江吉利控股集团有限公司(以下简称“吉利控股”或“公司”)成立于2003年,控股股东为自然人李书福,2010年3月28日,吉利收购沃尔沃汽车公司100%股权以及相关资产,成为中国第一家真正意义上的跨国汽车公司。公司拥有包括吉利汽车控股有限公司(简称“吉利汽车”, 0175.HK)、瑞典沃尔沃轿车公司(以下简称“沃尔沃”)两大汽车生产企业,截至2019年末公司纳入合并范围一级子公司共计21家。

吉利控股是国内大型汽车生产商之一,销售规模和技术水平位居国内民营汽车制造企业前列。据中国汽车工业协会统计,公司连续多年跻身国内十大汽车集团,具有很强的行业竞争地位。截至2020年9月30日,公司总资产4316.24亿元,实现营业收入2127.22亿元。

大型民营乘用车制造企业

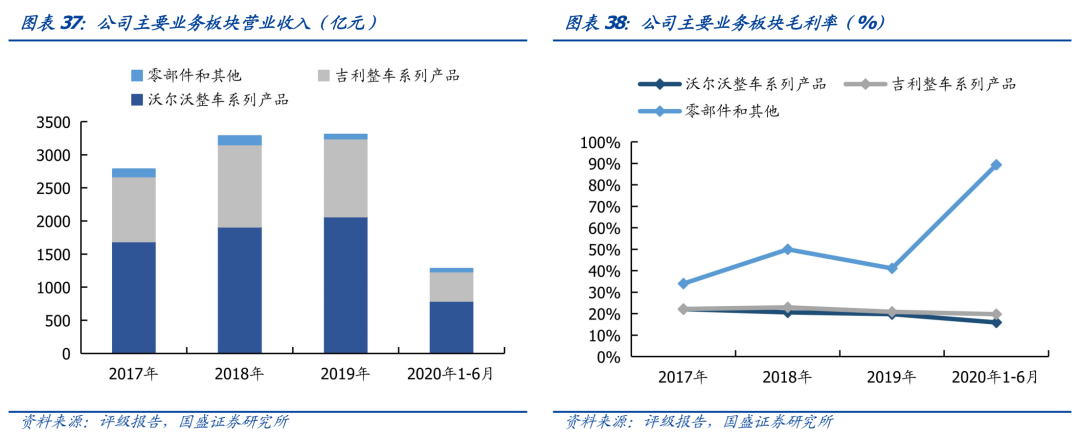

公司主营业务为乘用车制造,同时涵盖发动机和变速器等核心零部件制造。公司业务主要收入来源于沃尔沃和吉利整车系列产品。2019年,二者分别实现收入2065.01亿元和1178.07亿元,占营业收入的62.42%和35.61%。

沃尔沃整车系列产品作为公司最大的收入来源,近三年来对营收的贡献均超过55%。受益于公司每年在研发费用方面的大量投入,沃尔沃凭借其优秀的产品升级和更具性价比的新车型,在2019年获得了销量的大幅增长,全球汽车销量达70.55万辆,同比增长9.84%。截至2019年末,其6个整车制造基地为其提供了107.00万辆的年产能,覆盖全球各大洲的2400多家经销商也为其销售渠道提供了保障。2017-2019年间,随着销量增长,沃尔沃整车系列产品收入从1687.20亿元上升至2065.01亿元;但受高端乘用车竞争激烈及销售策略不佳的影响,其毛利率水平从21.10%下降至19.77%。2020年上半年,受疫情叠加设备安全问题召回的影响,沃尔沃品牌汽车销量为27万辆,同比下降20.79%;实现收入789.17亿元,同比下降16.7%。

吉利整车系列产品是公司第二大收入来源,近年来在EPS、新能源汽车等高新技术产品方面均有重大突破。但受汽车行业景气度下行、自主品牌压力增大以及国五去库存等因素影响,2019年,产品销售收入同比下降5.13%,毛利率较上年降低2.09个百分点。2020年上半年,受新冠疫情及汽车行业下行影响,吉利整车系列产品销售收入为445.87亿元,同比下降17.71%。

经营性现金流稳步增长

盈利方面,

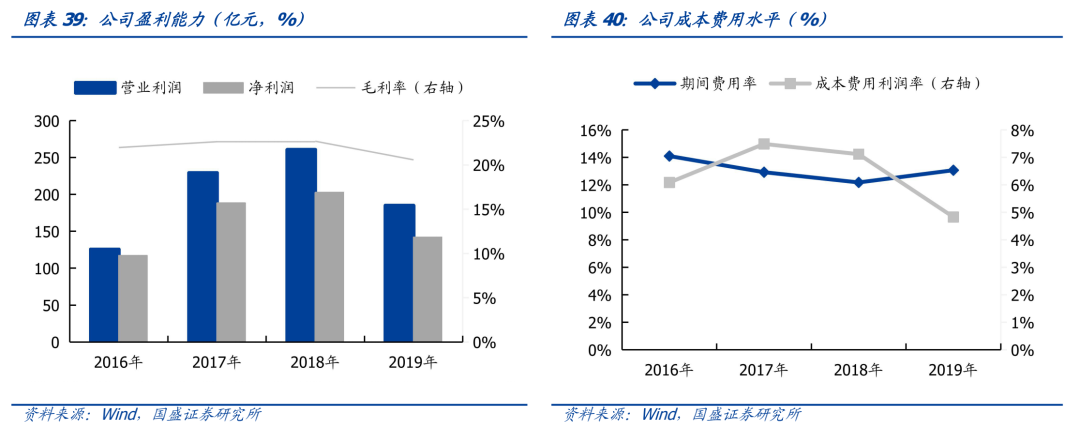

受宏观经济增速放缓、汽车行业景气度下行影响,吉利整车系列产品销量、收入及利润水平均有所下降。2017-2019年间,公司净利润由188.24亿元波动下降为141.91亿元,跌幅达24.61%;毛利率水平由22.62%下降至20.57%,盈利水平有所下降。从成本费用水平来看,2017-2019年间,公司期间费用率从12.92%波动上升至13.07%,成本费用利润率从7.49%逐步下降至4.83%,费用控制能力大幅减弱。2020年1-9月,公司实现营业收入2127.22亿元,较去年同期下降6.22%;净利润55.62亿元,较去年同期下降47.33%。

债务方面,

2017-2019年,公司的资产负债率持续上升。截至2020年9月,公司资产负债率达67.54%。从债务结构来看,2017-2019年间,短期债务规模波动增长,长期债务持续增加。公司有息负债以长期债务为主,债务结构有待改善。从偿债能力来看,公司货币资金/短期债务从2017年的1.56波动上升至2019年的1.65,短期偿债能力较强;EBITDA/利息费用从2017年的5.08逐步上升至2019年的12.24,长期偿债能力不断增强。

现金流方面,

2017-2019年间,公司经营性现金流持续保持净流入,并逐年增长。2020年1-9月,尽管受疫情影响,公司经营性现金流依然净流入52.19亿元,流动性较为充裕,对债务和利息的保障能力较强。

3.2.4 上海汽车集团股份有限公司:

最大车企,综合实力强劲

上海汽车集团股份有限公司(以下简称“上汽集团”或“公司”,600104.SH)成立于1984年8月,前身为上海汽车股份有限公司(以下简称“上海汽车”)。1997年11月7日,公司经证监会批准公开发行A股股票并上市交易。2007年,公司正式更名为上汽集团。公司的控股股东为上汽总公司,实际控制人为上海市国资委。公司下设子公司上汽财务,重要合营企业包括上汽大众和上汽通用。截至2020年9月末,公司总资产为8458.25亿元,实现营业收入4846.47亿元。

产业链布局完整,综合实力突出

公司业务主要分为整车、零部件、贸易、劳务及其他、金融等板块。其中,公司主营业务为

整车业务

,主要涵盖乘用车和商用车的研发、生产和销售,2019年实现收入6133.41亿元,占总收入的72.73%。公司目前拥有整车品牌15个,2019年国内市场占有率为22.7%,排名第一。2019年,公司整车出口及海外销售35万辆,遍布全球80多个国家和地区。公司的乘用车产品包括基本乘用车(轿车)、运动型多用途车(SUV)、多功能乘用车(MPV)、交叉型乘用车等,基本乘用车销售量虽占据乘用车销量的50%以上,但下降趋势明显,销量结构不断向运动型多用途车(SUV)集中。商用车产品包括微车、客车、货车、专用车等,但产品销售以载货汽车为主。同时,公司积极开发新能源汽车,销售情况亮眼。2019年全年实现销量18.06万辆,同比增长32.8%。

公司的

零部件板块

为第二大板块,主要包括动力总成、汽车电子、新能源汽车“三电”系统及其他整车零部件产品,2019年实现营业收入1648.53亿元,占比19.55%。零部件产品主要为公司下属的整车生产企业进行配套,核心零部件自供比例高。其中,华域汽车是公司零部件业务板块最重要的收入来源。

公司的

移动出行和服务板块

在2019年实现营业收入377.6亿元。“移动出行”平台包括车享科技、安吉汽车、环球汽车等,提供汽车租赁及网约车服务,制造服务”平台包括安吉物流、上海汽车资产经营有限公司、上海汽车工业活动中心有限公司等,帮助公司加快向全方位的移动出行服务和产品综合供应商转型。

公司的

金融板块

提供了汽车金融、公司金融、投资基金、保险、融资租赁、海外金融等细分领域金融服务,2019年实现营业收入167.94亿元,占比1.99%。目前公司的坏账损失率处于极低水平,信用能力较好。

偿债能力较强