本报告剖析了中等收入人群兴起的背景及人群特质,对我国中等收入人群的投资理财、融资借贷及理财规划三部分重点金融需求进行了分析说明,并对我国中等收入人群壮大会对金融行业带来的影响进行了分析与展望。

▌

基本人群特征&金融脸孔画像

本次调研中,将中等收入人群界定在月收入8-50K之间,选取符合收入范围1559人进行样本比较,及3445名其他收入阶层人群作为对照样本。在对比中发现,中等收入人群有男性及本科以上占比高、企业管理者居职业类型首位、“中产”认同感缺乏几大基本特征。除此之外,在涉及投资、借贷等具体投资选择时,中等收入人群的三幅金融面孔交叠显现:他们是叶公好龙的风险偏好者,同时也是渴求“金钱掌控感” 的谨慎理财客,此外,又是爱面子的融资贷款人。

▌

基本情况:男性人群占比高,中年人是主力军

艾瑞调研数据显示,在月收入8-50K的中等收入人群中,男性占比达到77.4%,超过人群总数的四分之三。在年龄分布上,53.6%的中等收入人群处于31-40岁之间。艾瑞认为,在市场经济快速发展的经济背景下,收入得到显著增长的白领人群构成了中等收入人群的主力军,而许多年长且优秀的体制内人群则错失了薪酬市场化的机会,同时知识经济时代的到来使技能结构相对落后的他们更为弱势,因而压缩了这部分人的收入增长空间。而女性由于生育、家庭角色、职场性别偏好等因素的影响,常更难在中年阶段获得足够的职业晋升,故而在中等收入群体中占比较低。

▌

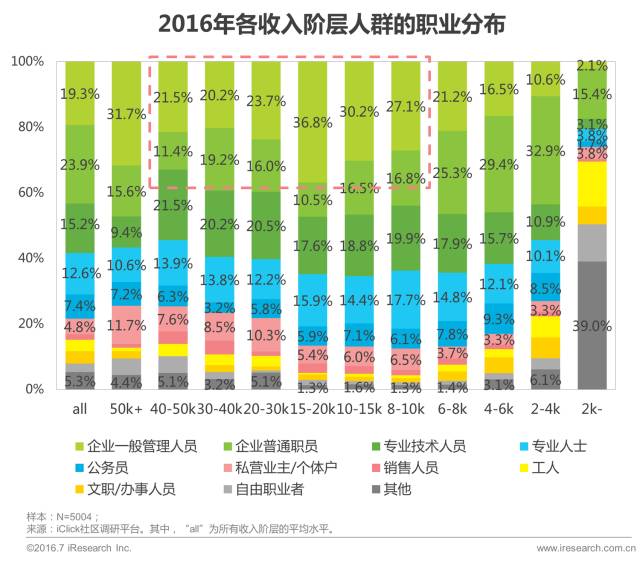

职业分布:企业管理人员占据最高职业类型比重

艾瑞调研数据显示,在中等收入人群中,企业一般管理人员位列所有职业类型首位,其占比随着收入的增加先增加,后降低并维持在21%左右的水平;当进入在50K以上的在高收入人群中时,企业管理人员的占比再次大幅抬升,同时,专业技术人员的占比明显下降。艾瑞认为,近年来创业风潮的兴起、企业办公信息化的发展,都使得企业倾向于告别多层级的“金字塔型组织”,转而追求“扁平化”管理,这在很大程度上降低了中高层管理人员在总管理人员中的数量占比,故而造成图中20K以上管理人员大幅下降的现象。

▌

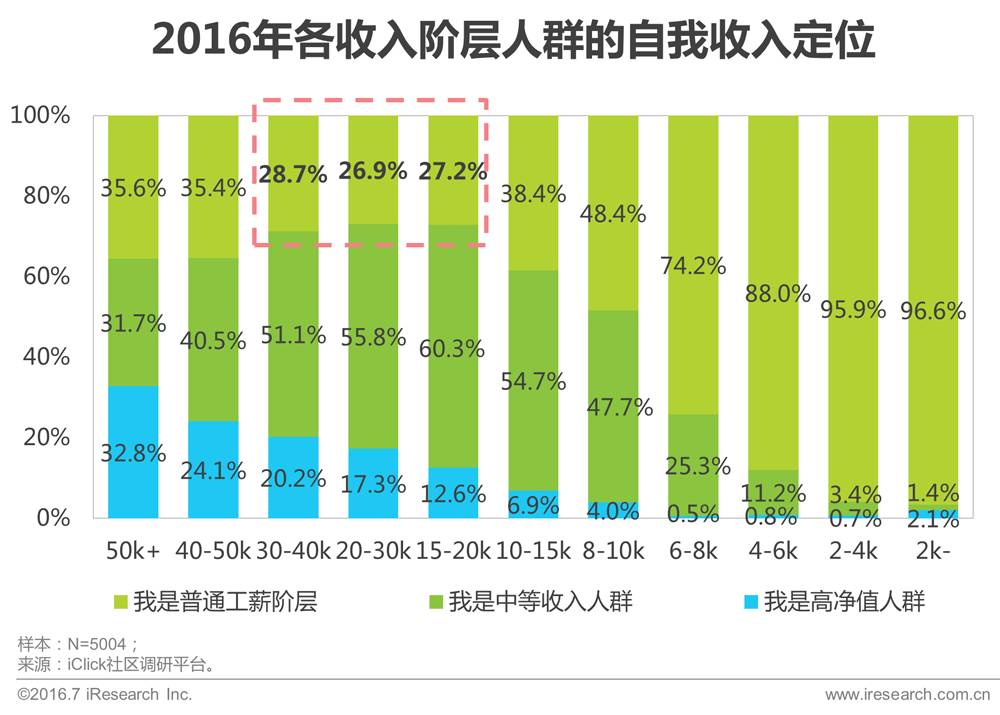

幸福感:月入15-40K的人群对收入水平最满意

当人们将自己的处境与其参照群体中的人相比较并发现自己处于劣势时,会产生一系列消极情绪,觉得自己受到了剥夺,即“相对剥夺感”。艾瑞咨询认为,当部分高收入人群在与周围更具优势性的阶层做比较时,同样会受这种感觉的影响,更容易对自己的收入水平做出消极评价。艾瑞调研数据显示,在所有收入阶层之中,月入15-40K的人群最不容易认为自己是“普通工薪阶层”,对自身收入水平的满意度最高。而在月收入在40K以上又将自己定位于“普通工薪阶层”的人群中, 在进行投资品类的选择时则更为保守,很少进行如外汇、信托、期货、私募基金等小众化的投资尝试。

▌

预期收益相对保守;风险承受能力较弱

艾瑞调研数据显示,32.5%的人可接受8%以下的年化收益率,相较于我国近年来接近两位数的GDP增速,以及跟随房价上升的通货膨胀率,这样的预期收益相对保守。此外,26.9%的中等收入人群预期取得8%-12%的年化收益率,占比最高。在可承受的最大投资损失中,24.1%的中等收入人群选择10%以内的损失,20.5%的中等收入人群最高可承受10%-20%的损失,另外,40.2%的中等收入人群选择不能承受任何损失,即只能接受至少保本的投资结果。

▌

“主张自信”者更爱众筹,反之则更偏好债券投资

艾瑞发现,认为自己在人群中是意见领袖的角色,即对自己的主张十分自信的中等收入人群中,会有更大的比例的人选择众筹作为投资产品,而认为自己处于意见追随地位——即对自己的主张较不自信的中等收入人群,则更倾向于进行债券产品的投资。除此之外,艾瑞还发现,主张自信者更敢于尝试更小众且存在部分风险的投资品类,而主张不自信者则更倾向选择低风险、大众化的投资品类。

▌

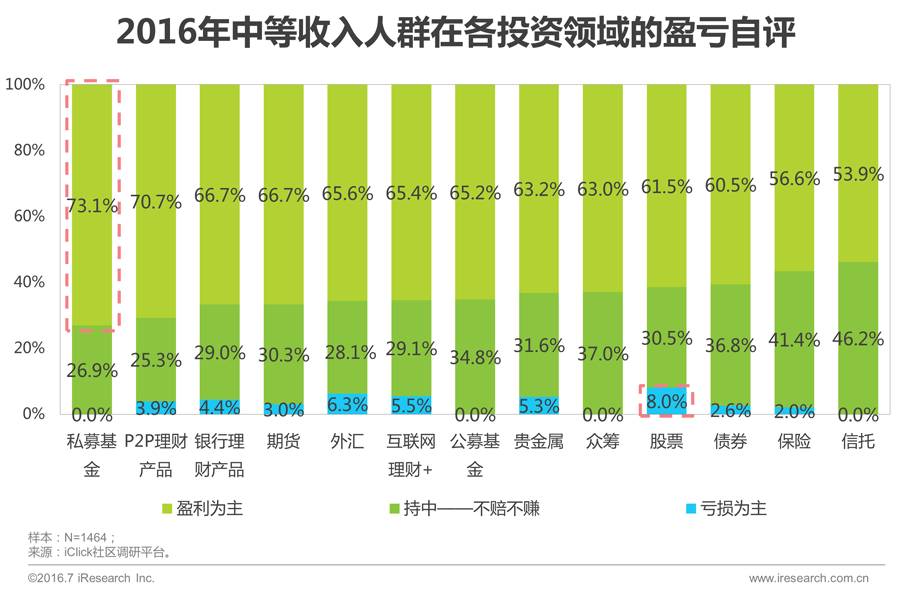

盈亏自评:私募基金投资者满意度最佳

艾瑞在调研中发现,当要人们评价自己的投资历史时,超过半数的人都认为自己是“盈利为主的”。其中,私募基金收益感受和风险评价都很好;股票的收益感受适中,风险评价最差;公募基金、众筹的收益感受一般,风险评价很好;信托的收益感受最低,风险评价很好;此外,外汇、互联网理财、贵金属、P2P理财、银行理财、期货、债券和保险则风险感受和收益感受都适中。

▌

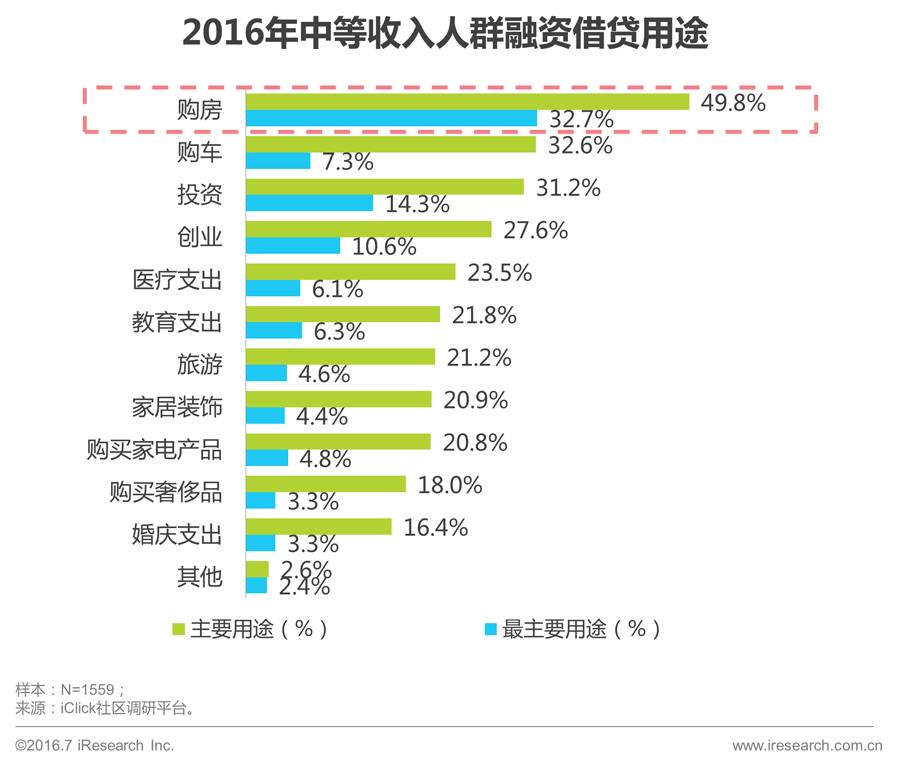

借贷目的:购房为最主要用途,紧急意外情况最常引发借贷

艾瑞在调研中发现,购房成为32.7%的中等收入人群进行融资借贷的最主要用途,约为选择购车、投资、创业作为最主要借贷用途的人之和,这也从侧面印证了中国中产阶级不小的生存压力。而在日常发生融资借贷行为之中,“紧急意外情况”位列触发情境之首,除此之外,“减轻短期资金压力”、“购买超出经济能力的商品”同样成为重要的触发情境。

▌

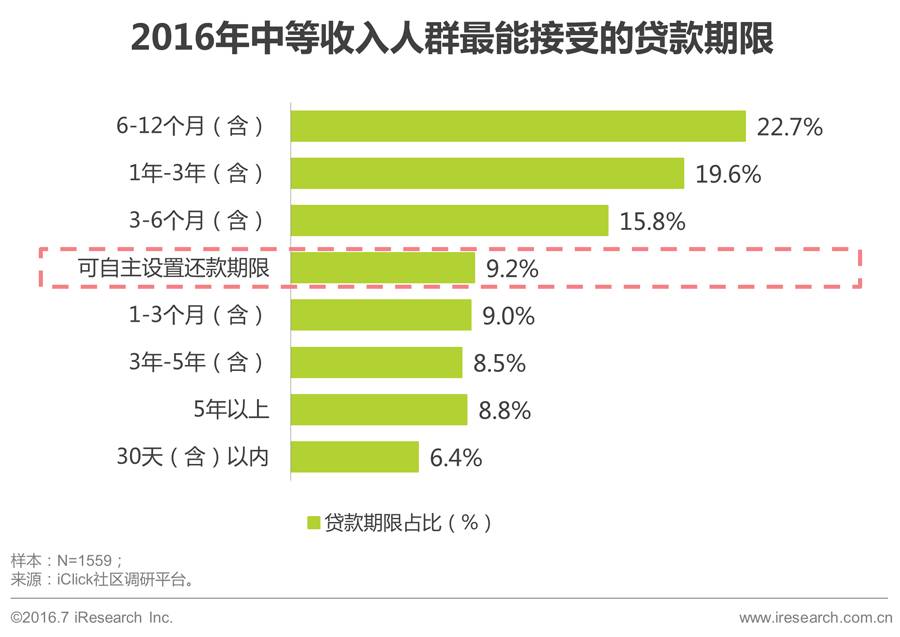

借贷偏好:逾九成只能接受10%以下年利率的贷款

艾瑞在调研中发现,九成以上的中等收入人群将最高可接受的贷款年利率设定在10%以下;在选择最能接受的贷款期限时,22.7%的中等收入人群更偏爱6-12个月,另有9.2%的中等收入人群选择“可自主设置还款期限”作为最能接受的贷款期限。艾瑞认为,“可自主设置还款期限”的金融产品的出现,将使得金融机构降低关于贷款抵押品的关注,转而更加关注贷款者的综合经济实力和经济潜力,更多的针对特定人群的金融产品将被设计出来,具备半公益性质的金融产品或将产生并获得发展。

中等收入人群的理财规划需求

▌

需求潜力:在线理财平台是用户心中对互金机构的首要定位

艾瑞在调研中发现,在中等收入人群心中,互联网金融机构的首要角色即为在线理财平台。因此,理财规划作为在线理财平台的连带需求,具备相当程度的市场需求潜力。目前,互联网金融机构的角色,更多是努力做好“销售人员”,更优秀的平台则努力完善“售后服务”,而同样不可或缺的“导购”的角色则相对真空,仅有少数平台设有根据用户情况的不同而推出的定制式理财推荐功能。