纺织服装,一向被视为门槛极低、做烂了的行业,其实也悄咪咪出来了好几个大牛股。

比如,耐克一直在创新高,优衣库的老板柳井正曾是世界首富,优衣库代工厂申洲国际也一直在创新高,安踏体育也一直在香港的大牛股。

总的来看,运动服饰、鞋履赛道的景气度,一直高于服装鞋履整体的景气度,很容易出大牛股。

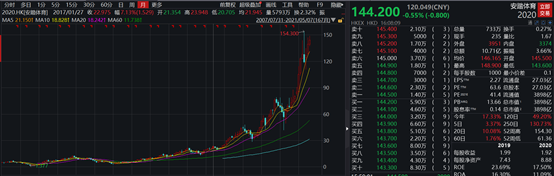

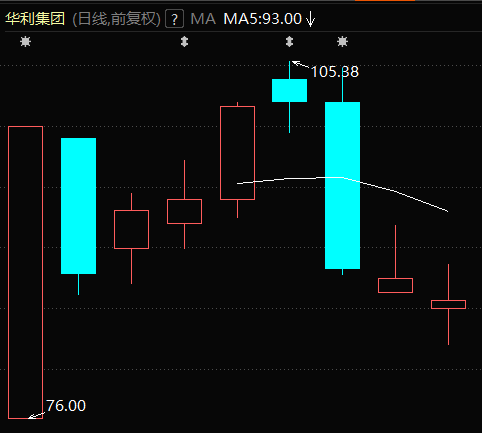

在前辈们的照耀之下,刚刚上市的运动鞋代工龙头华利集团,大家要多加重视。今天豹哥就来拆解一下。

华利集团

是A股上市的首家运动鞋制造公司,并同

Nike

、VF、Columbia等全球运动休闲鞋服市场份额前十名公司中的五家,建立了长期稳定的合作关系,为其提供包含运动休闲鞋、户外鞋靴、运动凉/拖鞋等鞋履品类的开发制造服务。

目前,公司总市值1000亿元。

鞋履作为生活必需品,行业市场规模庞大且增长稳定。根据Statista数据统计,2019年全球鞋履市场规模为4,351.39亿美元,预计到2023年,全球鞋履市场销售规模将增至5,127.36亿美元,相应2019-2023年CAGR为4.2%。

买高仿服装的人挺多,但买高仿鞋的人要少,因为假鞋与真鞋的感觉差距太大了。(当然,也有不少人选择买莆田鞋)

华利集团先后同全球运动品牌市占率前十名中的五位达成合作:Nike

、VF、Under Armour、

PUMA

、Columbia。

全球运动品牌的排名,阿迪排名第二,目前公司还没有跟阿迪合作。

运动鞋产业链主要由原材料、生产制造、品牌运营三个环节组成,其中品牌商主要做利润率最高品牌和设计,生产大多外包了出去。

目前主要代工厂有:华利集团、丰泰企业、钰齐国际、裕元集团。后面3家都是中国台湾的。

运动鞋的量产管理的难度比较大,比如工序多、材料复杂;同时不仅仅是生产,还包括产品的开发和技术创新,这些都需要长时间投入和积累。运动鞋产业发展的历程,刚好跟中国台湾制造业发展时机相匹配,所以目前运动鞋代工行业以台企为主。

华利集团在中国、越南和多米尼加等有21家工厂,2019年年产量超过1.8亿双,市场份额居行业第二,仅次

于裕元集团。

从业绩来看,公司2020年收入139亿元,扣非归母净利润18.8亿元。

2017-2020年,公司实现营业收入100.09亿、123.88亿(+23.77%)、151.66亿(+22.42%)、139.31亿(-8.14%);

实现归母净利润11.06亿、15.32亿(+38.49%)、18.21亿(+18.86%)、18.79亿(+3.16%),整体业绩稳步上升。

2020年在疫情影响下,实现毛利率24.82%(+1.34pct),表现出良好的盈利韧性。

公司在印度没有工厂,量产工厂主要在越南,越南工厂制定了比较严格的疫情防控措施,疫情管控比较不错。在全球新冠疫情冲击消费需求端背景下,公司营收、利润展现出韧性。

观察另两家巨头宝成国际集团和丰泰企业近年来的产能区域分布,可以发现制鞋企业加大了在东南亚的产能布局。以越南为代表的东南亚,正逐渐成为全球新的制鞋业中心:

1)制鞋业是典型的传统劳动力密集型产业,劳动力成本直接决定生产企业甚至其下游品牌商的盈利能力,因此全球制鞋产业中心不断向具有廉价劳动力地区迁移的趋势;

2)东南亚地区靠近皮革、橡胶等制鞋原材料产地,在原料采购、运输、储备方面具有一定区位优势;

3)中美摩擦背景下,东南亚国家具有更加稳定的外贸环境。

越南好在哪?华利集团有以下几点考虑:

1)目前中国劳动力素质最高,但人力成本也最高且进厂就业意愿弱;

2)越南,越南北部的文化背景与中国相似,经过多年训练后劳动力素质与中国的差距逐渐缩小。缅甸、印尼因产业化进程及宗教信仰问题需要不同的管理思路。公司考量工厂选址时不仅是考虑劳动力成本的问题,也要关注劳动力数量能否满足要求和劳动力素质,鞋厂的主要用工是女工。

3)从供应链来看,虽然公司产能集中在越南,但原材料多来源于中国,终端销售大多是供欧美市场。中国作为原材料消费国、供给国和大规模消费市场,客观上减少了运输成本,品牌商在大陆仍然保留了相当的产能,可以当地买材料、招工、生产并直接销售给国内市场。

分地区看,华利集团产品销售目的地基本为欧美地区,2017-2020年公司非欧美地区营收占比仅占1%左右。

分产品看, 运动休闲鞋产品相对于户外靴鞋来说,款式变化更少,原材料构成、制造工艺更简单,因此更容易产生规模效应,毛利率更高;运动凉/拖鞋由于产量较小且生产附加值较低,因此毛利率较低。

由于运动休闲鞋产品占公司整体营收的比重较高,因此公司综合毛利率贴近运动休闲鞋产品毛利率并稳定在23%左右。

同行业对比来看,2017-2020H1,公司毛利率均略高于行业可比公司平均值,体现出公司在行业内有竞争力的盈利能力。

公司鞋类产品的单价较同行低约30%,但毛利率水平与同行相近,净利率水平高于同行(裕元/丰泰/华利毛利率分别为18.5%/24.4%/23.5%,净利率分别为3.45%/9.5%/12%)。

公司毛利率显著高于钰齐国际。钰齐国际以生产毛利率较低的户外靴鞋为主,且生产规模相对较小;

公司毛利率略低于

丰泰企业

和

裕元集团

。裕元集团除运动鞋履制造业务外,还经营毛利率较高的运动鞋服零售业务;丰泰企业产品结构中,高毛利产品占比较大。

2017-2020H1,公司销管费用率显著低于同行业可比公司平均值,主要因为:

裕元集团经营范畴包含零售业务,且位于中国大陆、中国台湾地区等平均薪酬较高地区的管理人员占比较高,因此销售费用、管理费用均较高;

钰齐国际整体体量相对较小,因此规模效应相对较弱,销管费用率也相应较高;

丰泰企业产能区域分布及产品类型均较公司更广,因此管理半径更大,且其总部、工厂所在地区薪资水平相对公司来说更高,因此销售费用、管理费用整体水平更高。

以

Nike

为例,华利集团来自Nike的营收规模远小于丰泰企业,因为公司进入

Nike

供应体系相比

丰泰

较晚。但2018-2019年度,公司来自

Nike

营收增速分别为13.5%、31.1%,明显高于

丰泰企业

。

代工业务模式的核心因素是所处赛道、客户黏性。

对于代工行业来说,效率、良率帮助品牌带来的规模化量产甚至比研发更为关键,而效率背后依托的是人工管理、良率背后依托的是工艺改进。

对比华利集团

与港股上市的成衣代工龙头

申洲国际

,二者在两大方面相似程度较高。

华利集团和

申洲国际

作为鞋服领域的代工企业,均通过强大的研发交付能力以及较低的

成本

深度绑定行业内的头部客户,并借此在合作中获得较高的议价权。

申洲国际四大核心客户为Nike、Adidas、Puma和Uniqlo,来自四大客户营收占比超过80%,而公司在四大客户中的份额占比也较高;

华利集团前五大客户为Nike、VF、Deckers、Puma和Columbia,来自四大客户的营收占比超过85%,而公司实行每开发一个客户都要成为核心供应商的策略,因此在其前五大客户中的份额占比也均较高。