梅昕 执业证书编号:S0570516080001;

孙丹阳 执业证书编号:S0570519010001;

林寰宇执业证书编号:S0570518110001

核心观点

本土美妆品牌生产研发实力不断进阶,平台加大赋能,国货正当潮

4月电商平台美妆销售额快速增长,各品牌表现分化。2月下旬起疫情在全球扩散,对进口化妆品供应链的影响可能在Q2仍有体现,进口品短期减少或有利于国货份额提升;进口化妆品接连降税/实施备案制简化流程、加速进入国内市场仍为长期趋势,市场竞争仍有加剧可能。Z世代成消费主力军,文化自信增强、本土品牌认同提升;国货生产研发实力进阶,加码新品孵化,凭借IP联名/跨界营销/直播带货等新营销焕发新活力;天猫升级新国货计划,5月10日开启“新国货大赏活动”,在数据/设计/文化/创新等各方面有望持续赋能。建议关注珀莱雅/丸美股份/上海家化/壹网壹创。

4月电商平台美妆销售额快速增长,5月增长有望延续,各品牌表现分化

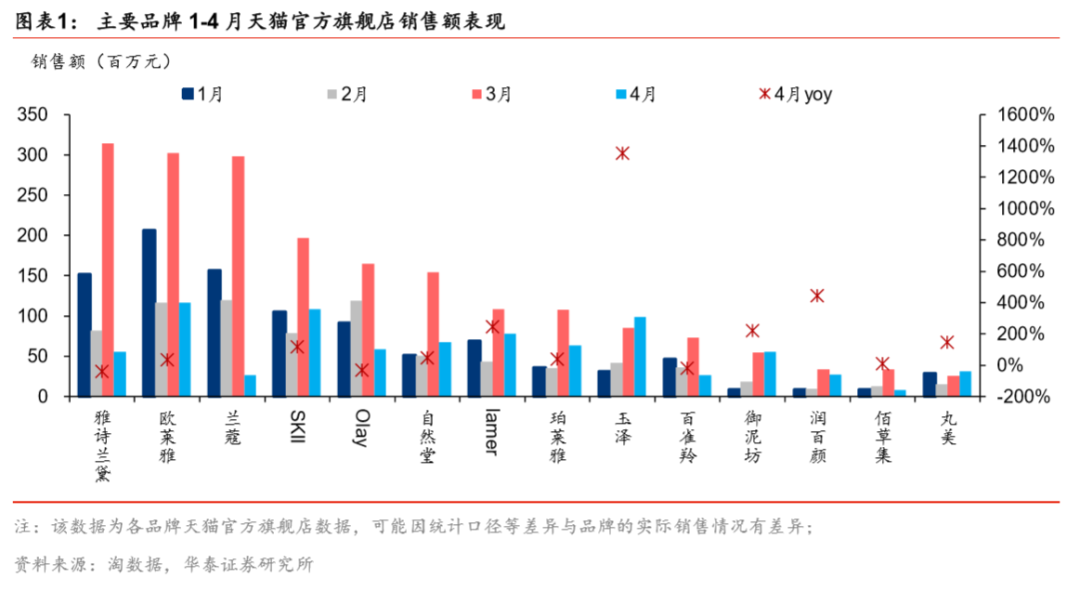

4月阿里系全网护肤品GMV同比增42%,彩妆GMV同比增24%,5月平台活动加码,高增长态势有望延续。各品牌4月天猫旗舰店GMV表现:玉泽9898万元/yoy+1355%;润百颜2719万元/yoy+447%;丸美3101万元/yoy+149%;珀莱雅6394万元/yoy+42%;佰草集839万元/yoy+10%。外资龙头加大免税/电商等各渠道促销,高端品牌性价比凸显,4月Lamer GMV7792万元/yoy+248%,SK-II 10892万元/yoy+119%;中高端品牌表现分化,雅诗兰黛5546万元/yoy-39%,兰蔻2654万元/yoy-64%;欧莱雅11632万元/yoy+38%,OlayGMV5864万元/yoy-31%。

进口化妆品加速进入国内仍为长期趋势

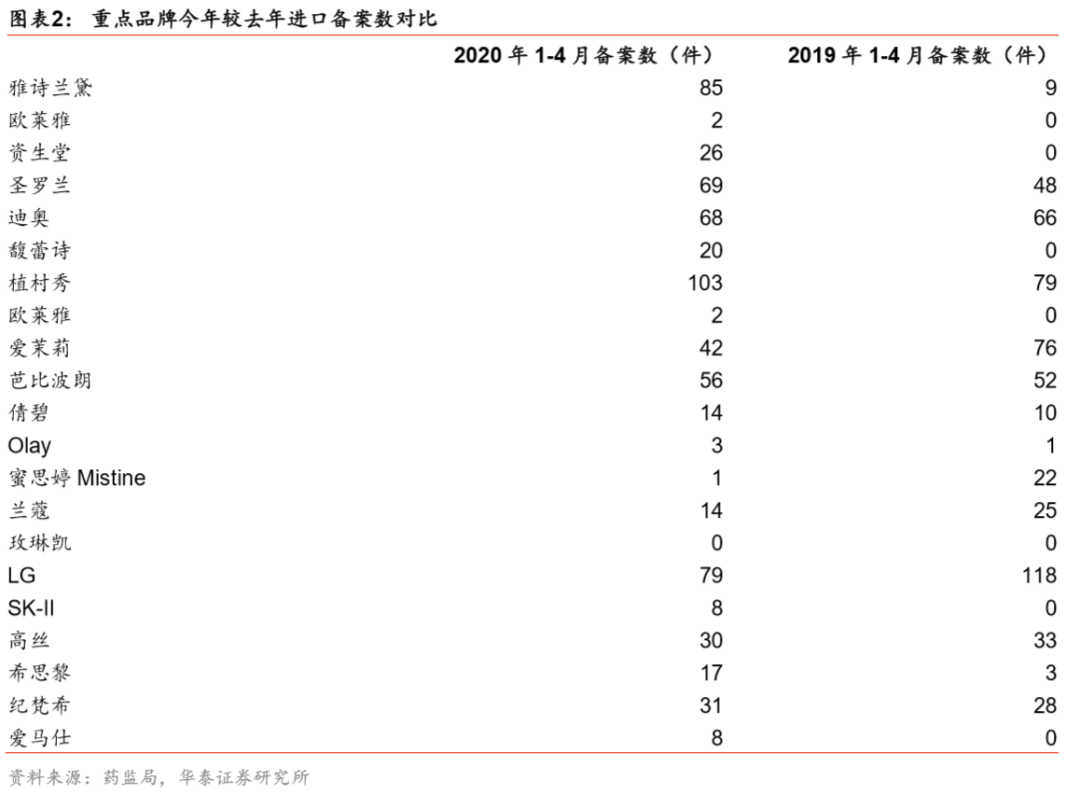

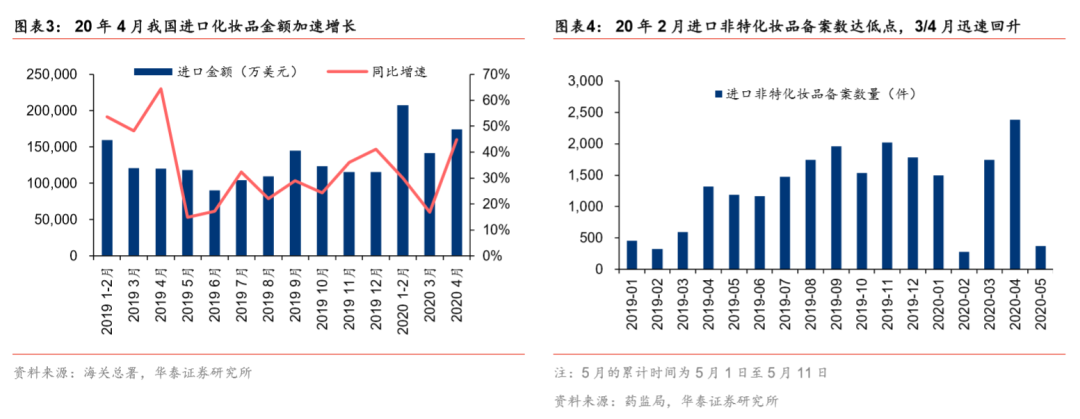

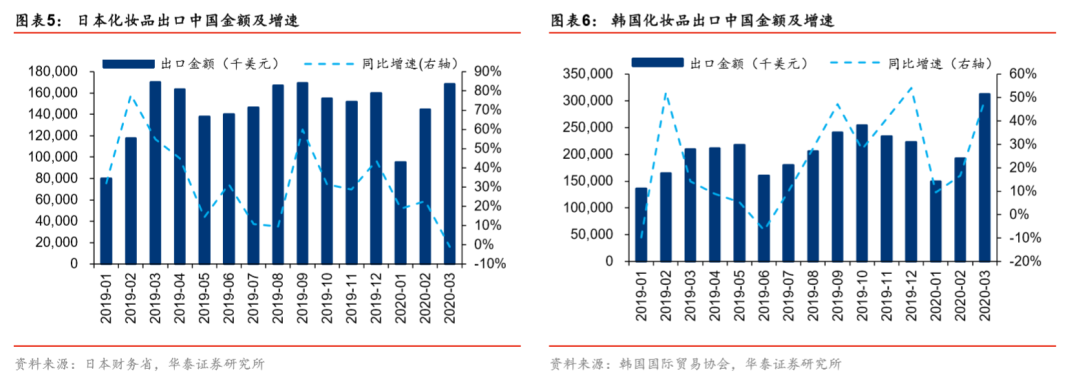

据海关总署,2019年我国化妆品进口额132亿美元/yoy+33%,20Q1同比增24%,4月同比增45%,我们认为可能有国内复工、渠道商/代工厂等加大备货等影响。2月下旬起疫情在全球扩散,对原料供应/生产/物流等造成的影响可能在Q2仍有体现。据药监局,2月进口非特殊化妆品备案数量达至低点,3/4月迅速修复,1-4月备案总数较去年同比增119%。16年以来我国对进口化妆品多次降税,18年11月起我国进口非特化妆品由审批管理统一改为备案管理,流程简化;疫情短期可能影响海外供应链,进口化妆品加速进入国内仍为长期趋势,倒逼国货升级,增强产业链实力。

国货发力明星单品,主打功效护肤、加码新营销,产品力有望持续提升

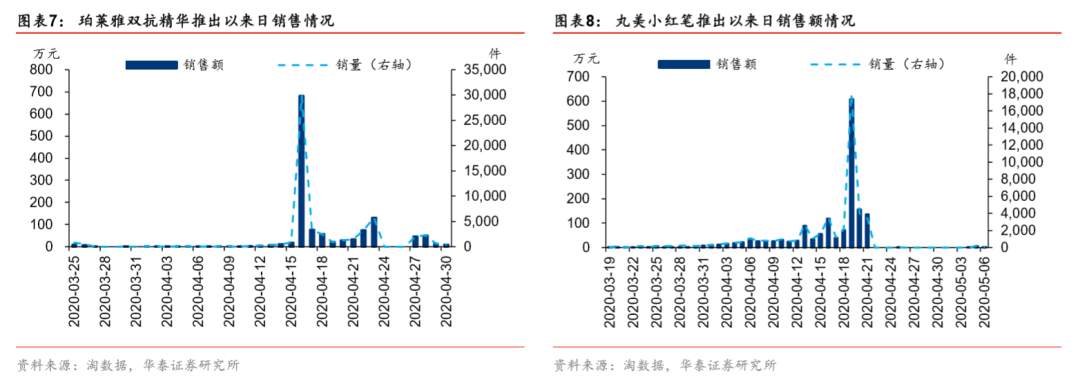

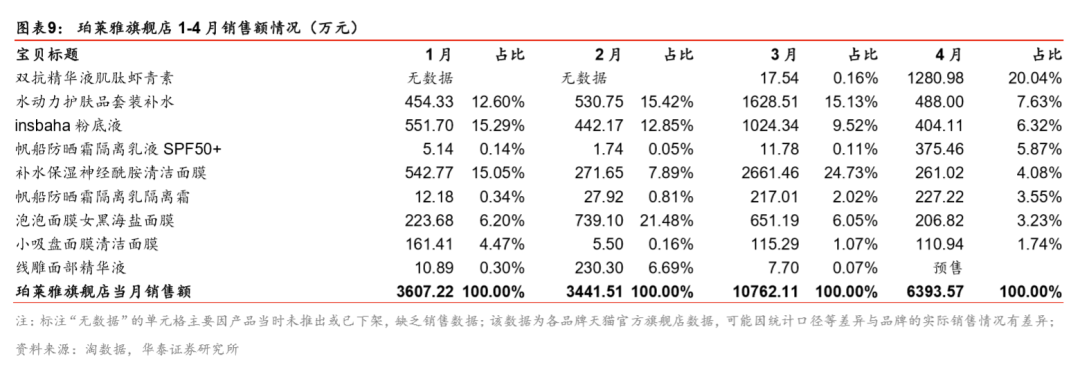

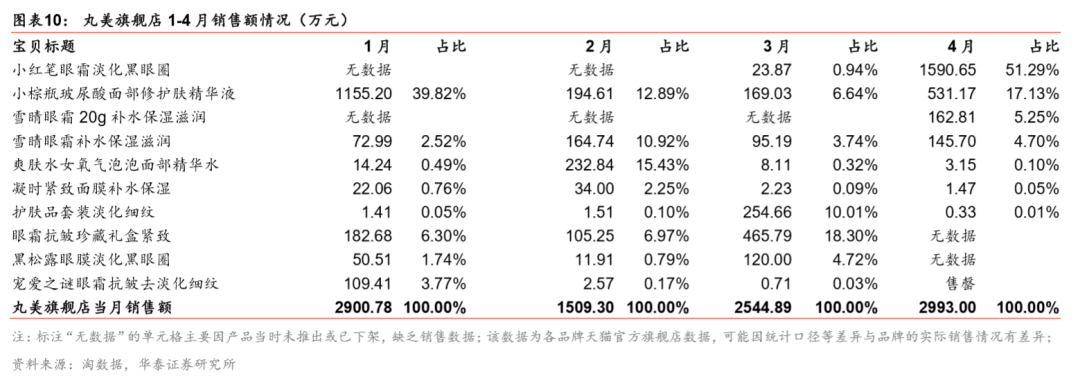

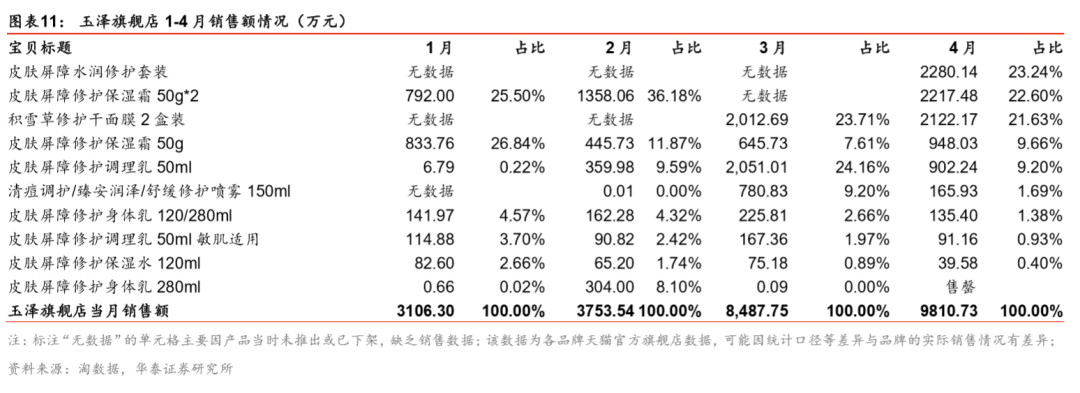

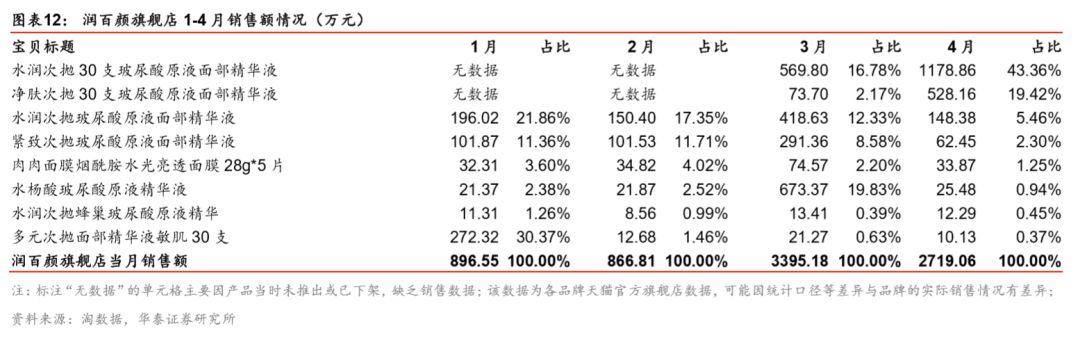

珀莱雅:3月25日上线双抗精华液,4月16日邀请蔡徐坤成为全新品牌代言人,3月25日至4月30日天猫旗舰店销售5.73万件(含预定),销售额1299万元;5月再推鱼子精华,产品矩阵不断丰富。丸美:3月19号推出小红笔眼霜,主打类蛇毒肽、乙酰基四肽与乙酰基六肽成分,3月19日至4月30日销售额达1614万元。玉泽:皮肤屏障系列主打天然无添加,神经酰胺+角鲨烷协同锁水,PBS技术深润修护,4月水润修护套装、保湿霜、积雪草冻干面膜销售额占比分别达23%/23%/22%。润百颜:净肤/水润次抛玻尿酸精华液系列4月销售额占比分别在43%/19%。

风险提示:新品推进较慢、线上销售额不及预期、费用投入较大影响盈利。

国货正当潮,本土美妆品牌有望崛起

天猫等平台引领新国潮,加大国货赋能。

据阿里研究院发布的《2020中国消费品牌发展报告》,2019年线上中国品牌市场占有率达到72%,其中医药健康、美妆个护、食品行业等品类线上市场规模增幅均在30%以上。伴随消费者生活方式、消费观念改变,中国品牌逐步通过品类创新推动市场规模扩大,并努力升级产品的品质、性能和价值,吸引越来越多的消费者选择。据天猫数据,2020年前4个月内,有近500个品牌累计营收突破1亿人民币,其中,318个为国货品牌,占比超过6成,去年同期为200多个。4月23日,阿里巴巴宣布升级“新国货计划2020”,争取让每个消费者的购物车多3个中国品牌。5月10日,在商务部、工信部、国家邮政局和中国消费者协会共同组织的第二届双品网购节引领下,天猫510新国货大赏开启,带来1万国货新品首发、老字号集体开淘宝直播。天猫等平台有望持续以直播、国潮跨界、线下展会、新品研发等多领域赋能国货品牌的数字化升级。

4月电商平台美妆销售额快速增长,5月增长态势有望维持,国货整体表现亮眼,外资品牌表现分化。

4月阿里系全网护肤品GMV同比增42%,彩妆GMV同比增24%,考虑到5月有“五五购物节”、“新国货大赏”等活动,平台GMV增长可能进一步加速。据淘数据,分不同类型品牌来看:

1)部分国货品牌4月旗舰店GMV数据亮眼,5月高增长态势有望延续。

4月玉泽旗舰店GMV9898万元/yoy+1355%;5月1日-11日为3914万元/yoy+1206%,持续高增长;4月润百颜旗舰店GMV2719万元/yoy+447%,5月1日-11日为1388万元/yoy+558%;4月丸美旗舰店GMV3101万元/yoy+149%,5月1日-11日为1592万元/yoy+101%;4月珀莱雅旗舰店GMV6394万元/yoy+42%;5月1日-11日为7031万元/yoy+287%,销售额已超过4月全月,表现强劲;4月佰草集旗舰店GMV839万元/yoy+10%,5月1日-11日为690万元/yoy+55%,增长有所提速;

2)外资龙头加大免税/电商等各渠道促销,高端品牌性价比凸显,刺激需求。

4月Lamer旗舰店GMV7792万元/yoy+248%,5月1日-11日为1763万元/yoy+43.61%;4月SK-II旗舰店GMV10892万元/yoy+119%,5月1日-11日为4022万元/yoy+62.38%;

3)外资中高端品牌表现分化,可能与免税渠道分流/市场竞争加剧/新品推广节奏较慢等多因素有关。

4月雅诗兰黛旗舰店GMV5546万元/yoy-38.83%,5月1日-11日为3955万元/yoy+10.52%;4月兰蔻旗舰店GMV2654万元/yoy-64%,5月1日-11日为4724万元/yoy-24.56%;4月欧莱雅旗舰店GMV11632万元/yoy+37.69%,5月1日-11日为6636万元/yoy+34.54% ;4月Olay旗舰店GMV5864万元/yoy-30.68%,5月1日-11日为4226万元/yoy+0.01%。

进口化妆品加速进入国内仍为长期趋

势。

据海关总署,2019年我国化妆品进口额132亿美元/yoy+33%,20Q1同比增24%,4月同比增45%,我们认为可能有国内复工、渠道商/代工厂等加大备货等影响。2月下旬起疫情在全球扩散,对原料供应/生产/物流等造成的影响可能在Q2仍有体现。据药监局,2月进口非特殊化妆品备案数量达至低点,3/4月迅速修复,1-4月备案总数较去年同比增119%。16年以来我国对进口化妆品多次降税,18年11月起我国进口非特化妆品由审批管理统一改为备案管理,流程简化;疫情短期可能影响海外供应链,进口化妆品加速进入国内仍为长期趋势,倒逼国货升级,增强产业链实力。

国货

发力明星单品,主打功效护肤、加码新营销,产品力有望持续提升。

珀莱雅:2月18日上线红宝石精华液,天猫旗舰店累计销量近5万件(从产品推出至5月12日);3月25日上线双抗精华液,主打2%麦角硫因、虾青素与99%专研肌肽,4月16日邀请蔡徐坤成为全新品牌代言人,3月25日至4月30日天猫旗舰店销售5.73万件(含预定),销售额1299万元, 4月销售额占旗舰店总销售额的20%。5月10日再推出时光鱼子精华,由孙俪代言,精华产品矩阵不断丰富。丸美:3月19号推出小红笔眼霜,主打类蛇毒肽、乙酰基四肽与乙酰基六肽成分,3月19日至4月30日销售额达1614万元,4月销售额占旗舰店总销售额的51%。玉泽:皮肤屏障系列主打天然无添加,神经酰胺+角鲨烷协同锁水,PBS技术深润修护,4月水润修护套装(37626件,2280万元)、保湿霜(55997件,2217万元)、积雪草冻干面膜(53591件,2122万元)销售额占比分别达23%/23%/22%。润百颜:水润/净肤次抛玻尿酸精华液系列4月销量分别为28161/12031件,销售额分别为1179/528万元,销售额占比分别在43%/19%。

本土美妆品牌生产研发实力不断进阶,平台加大赋能,国货正当潮。

4月电商平台美妆销售额快速增长,各品牌表现分化。2月下旬起疫情在全球扩散,对进口化妆品供应链的影响可能在Q2仍有体现,进口品短期减少或有利于国货份额提升;进口化妆品接连降税/实施备案制简化流程、加速进入国内市场仍为长期趋势,市场竞争仍有加剧可能。Z世代成消费主力军,文化自信增强、本土品牌认同提升;国

货生产研发实力进阶,加码新品孵化,凭借IP联名/跨界营销/直播带货等新营销焕发新活力;天猫升级新国货计划,5月10日开启“新国货大赏活动”,在数据/设计/文化/创新等各方面有望持续赋能。建议关注珀莱雅/丸美股份/上海家化/

壹网壹创。

风险提示

新品推进较慢。

新品是国货线上增长的重要驱动。新品的推出需要一定的技术积累、研发投入、时间成本,同时需要产品规划、推广方案等,若新品推广节奏较慢,可能不利于国货扩大份额、吸引新用户。

线上销售额不及预期。

流量明星、网红带货等的推广以及天猫新品推广模型的变现效应难以准确估量,线上销售额的增长趋势具有不确定性,市场竞争激烈,可能存在销售额低于预期的风险。

费用投入较大影响盈利。

国货美妆加大社交营销比重,直播带货等新营销方式的投放效益变化较大。若流量难以精细化运营,不能精准把握投放和收益的比例,可能会拉高销售费用,影响盈利能力。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。