【定增并购圈】是专注于定向增发和并购重组等一级、一级半市场的金融社群和项目平台。扫描右方二维码,添加工作人员【王逸昕-定增并购圈】,欢迎电联:400-991-0090、010-88975580

定增并购圈发起于2013年,这是我们上线的第五个年头,感谢小伙伴们长期以来的认可和支持!相信路上有大家,我们可以努力做得更好!下一个五年,fighting!即日起,平台将组织系列专业交流活动,敬请期待!

V讲堂-转债的12堂线上基础课(6-8月);

上海-上市公司并购逻辑、方法策略和实务案例(7月底);

深圳-产业基金架构设计、运作实务和案例解析(8月初)等。

请添加岳女士(ID:Dzbgq_Yue)、陈先生(ID:18210082190)在线报名参加,并注明活动报名。

导读 从2月份的再融资新规到5月份的减持新政,上半年监管政策的变化,正催化着再融资市场质变。

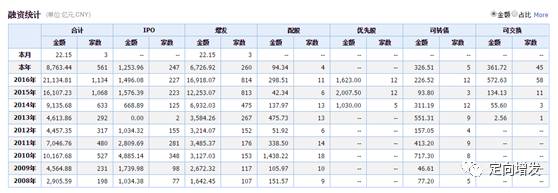

wind数据显示,定增和IPO融资金额之比已经由去年的10:1下降到今年上半年(截至6月23日)的3.3:1。

监管的收紧,让再融资的乱象无处安放,也让风光无限的再融资套利市场逐渐萎缩,可转债/可交换债、配股的再融资方式逐渐成为市场的主角。

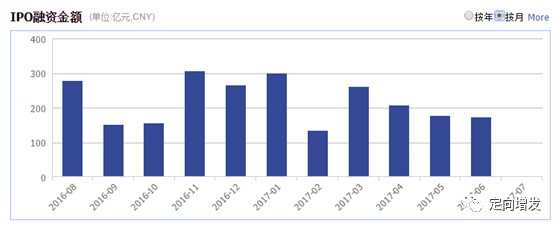

IPO融资金额增3倍

上半年IPO家数共247家,融资金额高达1,253.96亿元,同比增长342.30%。而增发的融资金额仅有6,704.77亿元,同比下降了12.44%。

从区域来看,今年以来,IPO数量超过30家的分别是广东(54家)、浙江(48家)和上海(37家)。

2017年上半年的股权融资市场,由于新股发行“去库存”及监管层严控“炒壳”,规范上市公司再融资等各类措施,使得上半年IPO家数共247家,融资金额高达1,253.96亿元,同比增长342.30%;而增发的融资金额仅有6,704.77亿元,同比下降了12.44%。

定增、IPO融资规模比从10:1降到3.3:1

而根据wind统计,2016年全年定增总规模达1.69万亿元,几乎是全年IPO规模的10倍。

再融资新政和减持新规发布后,定增规模持续缩水。

wind统计,今年1月-6月23日,二级市场有250家上市公司发布定增方案,融资规模为6569亿元。这其中1月份通过的定增规模就有3335亿元,占了上半年数字的半壁江山。

但2月份再融资新政出台后,规模跌至1000亿元以下,5月底减持新规出台后,规模跌至500亿元以下。相比之下,去年同期有396家上市公司通过定增方案、定增规模为8617亿元。IPO方面,今年1月-6月23日IPO上市239家,总募资1195亿元;相比之下,去年同期IPO仅上市61家,募资280亿元。

再融资新规使得定增市场受限,配股、可转债/可交换债的数量和规模正在上升,并成为再融资的主角。2016年上半年配股、可转债/可交换债分别为9家和24家,融资规模分别为157亿元和287亿元,而到今年上半年(截止6月23日)则变成18家和86家,融资规模为853亿和2064亿。其中可转债和可交换债的融资额同比上升了7倍。

减持新规直接点了定增市场死穴

出现上述变化的直接原因就是再融资新政和减持新规的影响。《红周刊》记者采访中业内人士表示,再融资新政的影响主要体现在市场和舆论情绪上,这一政策对行业有着长远的正面影响,相比之下,减持新规却通过在退出端设置门槛,直接点了定增市场的死穴。

韫韬投资的总经理张润向《红周刊》表示,减持新规中要求定增股东限售期解禁后,集合竞价12个月内减持不得超50%,定增股份的退出问题让投资者很头疼,“参与定增的投资者只有接受现实、被动拉长减持年限。即使走大宗交易的平台,由于‘接盘方需锁定6个月’,考虑到锁定期间股价下跌的风险,投资者将定增股份倒给接盘机构时必须给出较大的折价空间,套利空间转移给了接盘方,那意味着原来投资者留给自己的定增套利空间也不存在了”。

韫韬投资的总经理张润向《红周刊》表示,减持新规中要求定增股东限售期解禁后,集合竞价12个月内减持不得超50%,定增股份的退出问题让投资者很头疼,“参与定增的投资者只有接受现实、被动拉长减持年限。即使走大宗交易的平台,由于‘接盘方需锁定6个月’,考虑到锁定期间股价下跌的风险,投资者将定增股份倒给接盘机构时必须给出较大的折价空间,套利空间转移给了接盘方,那意味着原来投资者留给自己的定增套利空间也不存在了”。

那么,现在市场中的被券商推崇的买入转售模式是否能解决定增市场的减持难题呢?对此,银河证券的市场人士告诉《红周刊》,“转售业务也没办法接定增产品的减持业务”。

据他介绍,定增基金减持的困难来自于两点,一是减持折价不好确定,二是很多定增基金是结构化产品、存在使用杠杆资金的情况,6个月锁定期内如果股价跌破平仓线,就会出现爆仓。但这位人士表示,“市场上不少机构都在研究定增基金的接盘模式,毕竟光2016年定增募资总额就超过1.6万亿元,能做好的话利润还是很丰厚的”。

定增市场业务难做、定增产品走势不佳,让过去两年中火热的定增市场在2017年行情出现了逆转。以中证定增指数为例,今年以来该指数跌幅为6%,相对收益也跑输上证指数。

截至6月23日,已公布定增价格的225个案例中,有92家出现了“倒挂”,即增发价低于目前的市价,其中汉邦高科(300449)、恒泰实达、*st德力等6家公司的倒挂比例超过30%。

配股、可转债/交换债成再融资主角

定增市场不济,不少真正有再融资需求的上市公司将目光瞄准了配股、可交换债/可转债的方式。

再融资新政发布后,从2月17日到6月23日,有35家公司终止定增、改道发行可转债/交换债,包括凯发电气(300407)、海翔药业(002099)、水晶光电(002273)等等。

如水晶光电表示,鉴于再融资政策法规发生变化,公司决定终止16亿元的定增计划,同时拟发行可转债募资12亿元,用于补充流动资金;有7家上市公司定增改为配股。

以星辉娱乐为例,2016年8月公布15.57亿元的定增预案,期间股价从13元跌至10元,由于价格倒挂,今年3月宣布终止定增,半个月后发布配股公告,拟每10股配3股。

近年来,可转债的历史最高发行纪录是2014年,有12家上市公司选择此种融资方式,2013年仅有一家公司发行可交换债。

可交换债的人气自2015年以来一直很旺盛,有58家公司发行了交换债,2016年有所下跌,但也有40家。

配股上一次的高发期,还是在2010年,全年有18家上市公司实施配股,此后数量一再走低,年均数量一直在10家上下徘徊,到2015年更只有6家公司实施了配股。

虽然,发行可转债/交换债、配股成为再融资的主角,但这几种再融资方式存在业绩门槛,因此有着再融资需求、业绩又不达标的公司开始诉诸于上市公司信用贷的方式融资。信用贷就是融资方不提供质押的一种贷款业务模式,仅由借款人或关联担保方提供担保。

据一位不愿具名的北京私募人士表示,这种融资方式年化融资成本很高,据他了解一家主板公司信用贷融资成本高达12%。“正常的融资需求银行给的成本很低,但凡想到信用贷,要么是不想做信披,要么是公司急着用钱。目前市场上的信用贷业务规模难以统计。”

此外,在定增收紧的情况下,将定增与转债/交换债结合起来也是一个可行的思路。由于可转债不适用18个月间隔周期的限制,可以先发行转债/交换债融资一部分,待满足18个月的期限后,再提议定增。张润表示:“无论定增、还是采取股债结合的路径,这考验的都是上市公司成色,未来唯有优质公司才具备强大的再融资能力。”(本文来源第一财经日报,经定增并购圈小编整理汇总)

对于“IPO”和“定增”,小伙伴还有什么想说的,欢迎留言,欢迎投稿!

[定增并购圈-定增平台]服务正式启动

我们覆盖全市场海量项目,并将每周进行项目信息跟踪,为平台战略或签约用户进行独家分享。领投或跟投均可,欢迎致电联系:400-991-0090 / 010-8897-5580。具体参见《定增并购圈倾力打造【定增平台】,为服务实体经济加油助力(附平台介绍)| 定增并购圈》

V投行 | 定增并购圈社招、校招通知

现提供社招和校招三类职位:项目总监、经理、助理;研究总监、经理、助理和合伙人助理,详情请参见《急需专业项目“操盘手”!项目总监、研究总监、合伙人助理...欢迎加入定增并购圈》

想了解更多圈内实时资讯和项目信息?

或认识更多上市公司、券商投行和投资机构小伙伴?

加入 V投行 | 定增并购圈-专注于资本市场的创新服务平台

平台已覆盖10万垂直人群!

专业平台、一手项目、一手资金,

靠谱的人,做靠谱的项目。

【特别声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议。