中标南京PDT扩建项目,奠定高增长基础

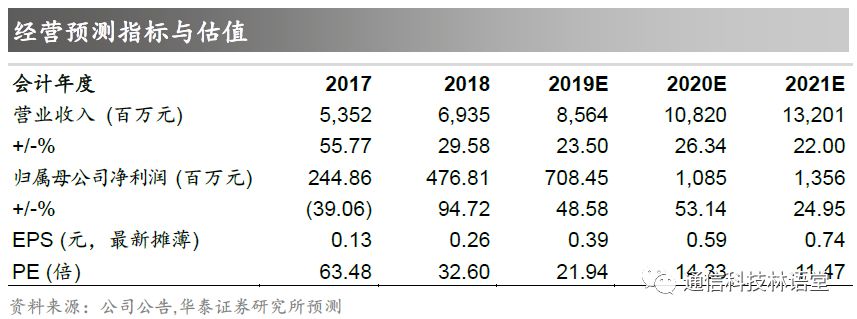

公司6月2日发布公告,海能达中标南京市公安局350兆数字集群系统基站扩建和网络优化采购项目,中标金额为6862.4万元。本次中标为南京市公安局现有PDT数字集群通信系统进行扩容和网络优化,并提供相应的软件和平台。我们认为我国PDT警用网络在完成对于主要省份和城市的覆盖后,扩容和深度覆盖的需求将随着业务的发展逐渐展现。公司作为国内专网龙头, PDT市场份额领先,有望受益于扩容需求提升。我们预计19~21年公司EPS分别为0.39/0.59/0.74元,维持19年PE 30~35倍估值,维持目标价11.70~13.65元,重申买入评级。

扩容与优化成为国内PDT网络下一阶段需求,高市占率奠定公司成长基础

根据C114统计,我国警用PDT网络规模建设开始于2010年左右,到2018年PDT已经完成建设1万多个基站,基本实现了主要省份和重点城市的覆盖,我们认为扩容与优化或将成为国内PDT网络下一阶段主要需求。2018年公司在国内PDT市场份额超过60%(参考报告《国内专网龙头走向全球》2018-11-22),网络扩容有望为公司带来增长机遇。本次中标南京公安局扩容项目在进一步巩固和夯实公司在当地应急保障能力的同时也为其他省份和城市向更广和更深覆盖数字集群网络提供了示范,有助于全国范围内PDT全网建设的持续深入。

海外业务捷报再传,整合效应持续显现

海外业务方面,海能达官方公众号宣布子公司Teltronic墨西哥于5月24日收到Seguritech价值约300万美元的订单,再次向瓜纳华托州提供eNebula TETRA通信系统并预计于2019年内交付。我们认为公司海外业务整合效应持续显现,渠道能力和品牌影响力提升驱动订单落地。此外,我们认为模拟转数字是专网行业长期的发展趋势,且不同国家由于自身经济发展的不同阶段在模拟转数字进程中存在“时差”,海外部分新兴市场有望成为下一阶段模转数的主战场,公司业务发展值得持续关注。

宽带化是专网行业发展趋势,公司产品研发布局领先,成长可期

类比于公网,下游客户对于视频业务的需求将驱动专网行业从窄带走向宽带。公司在宽带领域研发布局领先,其中宽带智慧专网集群综合解决方案遵循B-TrunC国家标准及3GPP国际标准,可实现多种制式窄带专网系统与宽带专网集群系统的互联互通及平滑过渡。我们认为,宽带市场相比于窄带市场具有更为广阔的市场空间,公司宽带产品研发布局领先,未来成长可期。

投资建议

扩容和优化有望成为国内PDT市场下阶段的主要需求,高市占率奠定公司成长基础。我们预计19~21年公司EPS分别为0.39/0.59/0.74元,维持19年PE 30~35倍估值,维持目标价11.70~13.65元,重申买入评级。

风险提示

:国内PDT扩容需求不及预期;海外业务拓展不及预期;费控不及预期