核心观点

收入稳健增长,扣非业绩表现平稳,符合预期

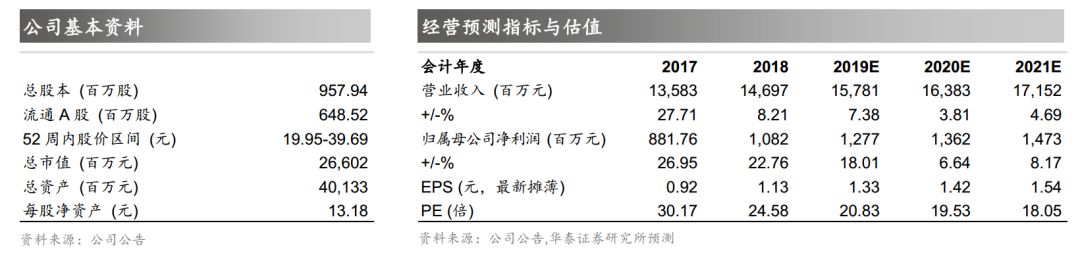

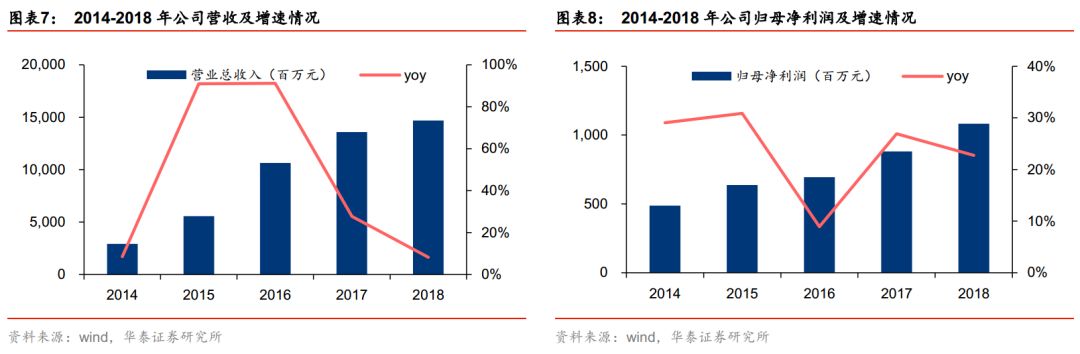

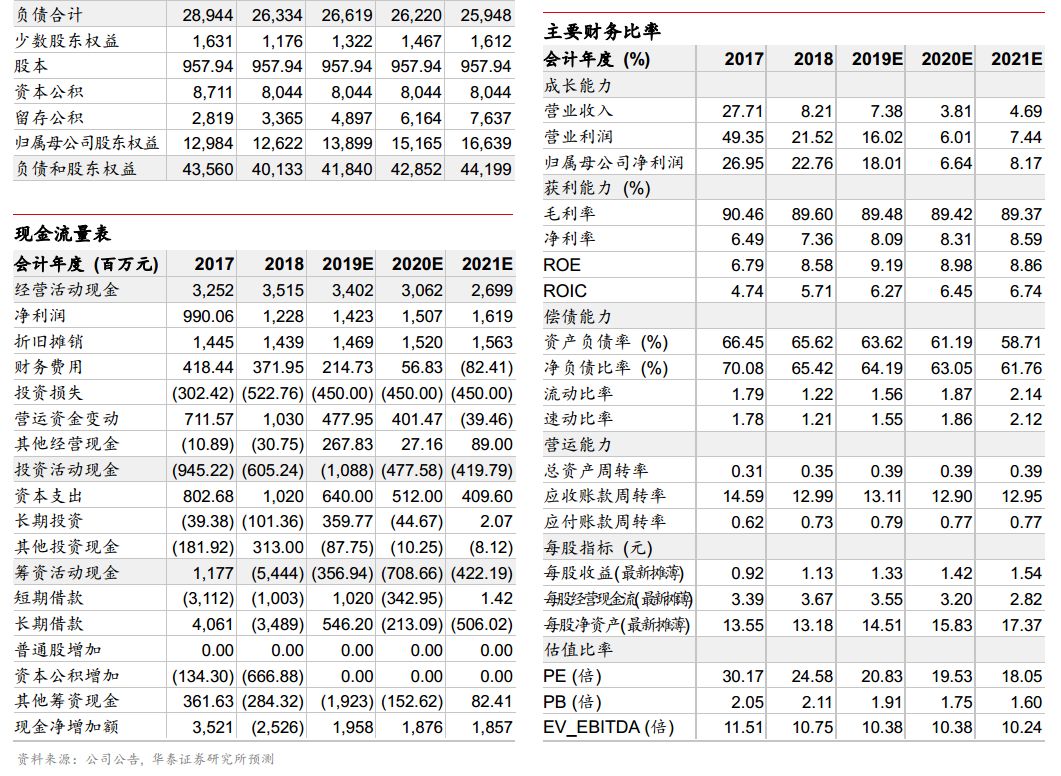

公司18年营收147亿/+ 8.21%,归母净利润11亿/+22.76%,扣非后归母净利润7.4亿/+ 9.88%,符合预期。政府实施大规模降税等措施有助酒店住宿需求企稳回升,3月PMI指数50.5%,创5个月以来新高,有望加速宏观经济改善预期改善、酒店板块估值继续修复。长期来看国内连锁酒店市场空间广阔,龙头集团加盟管理方式提升市场份额,截至19年2月公司开业酒店7559家,规模全国第一,整合效应有望不断显现,预测19-21年EPS为1.33/1.42/1.54元目标价33.34-34.67元,维持增持评级。

境内酒店板块为业绩主要贡献,铂涛、维也纳快速增长

18

年境内酒店

/

境外酒店

/

餐饮归母净利润分别为

6.06/2.69/1.80

亿元。剔除少数股东损益及折旧摊销影响,境内酒店账面净利润

8.81

亿元

/+17.06%

,较快增长。其中,铂涛

18

年收入

43.33

亿

/+1.15%

,主要因七天和

IU

部分关停改造升级以及并表权益利润增厚

12%

影响,归母净利润

4.06

亿

/+49.84%

;维也纳收入

27.23

亿

/+20.49%

,归母净利润

2.62

亿

/+12.47%

;公司原锦江系收入

29.39

亿

/+2.37%

,净利润

1.25

亿

/-46.98%

,主要因金广快捷

0.20

亿元商誉减值及锦江之星收到的政府补助同比减少。境外酒店卢浮收入

41.02

亿

/+5.43%

,净利润

2.69

亿

/-12.26%

。

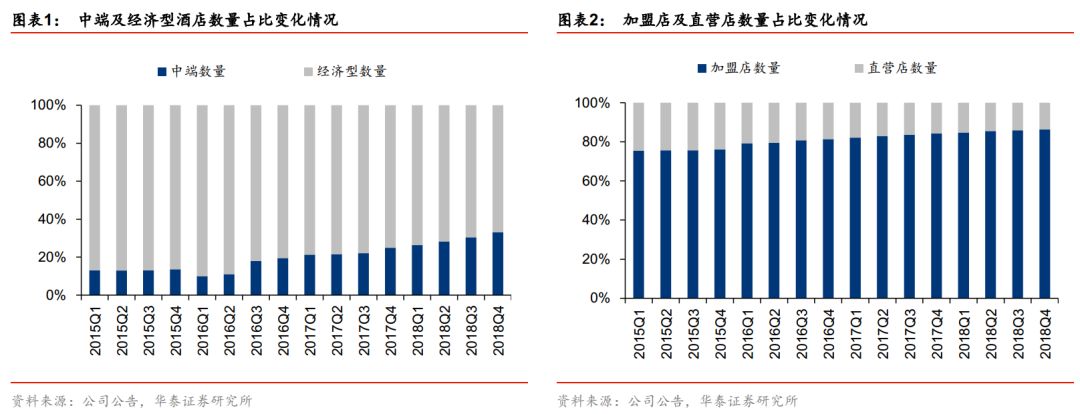

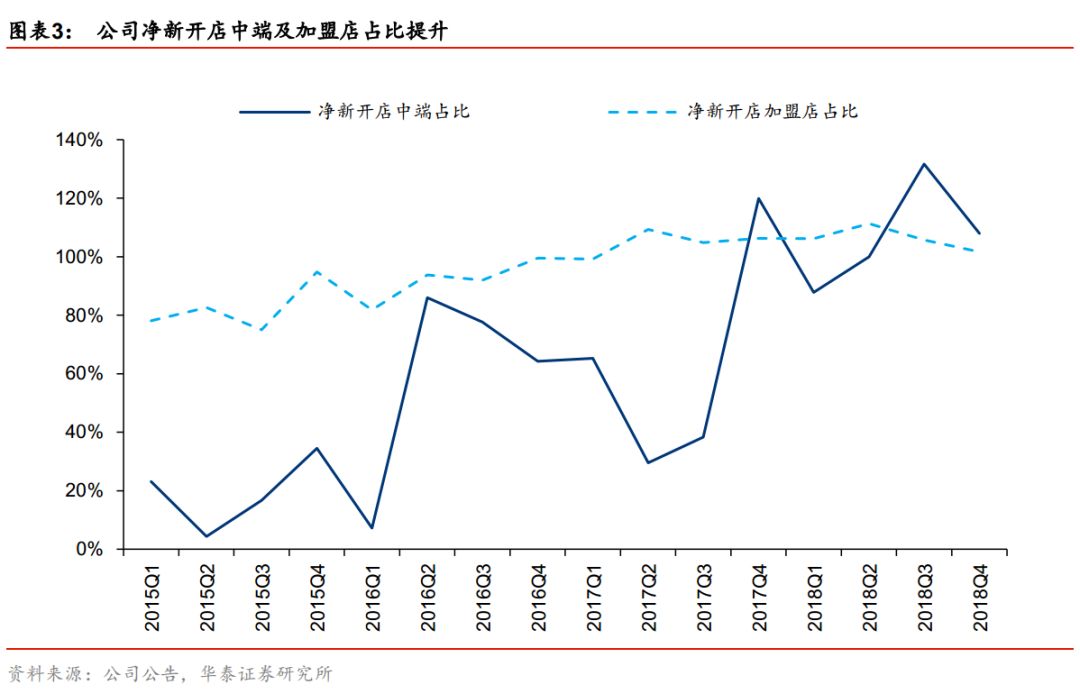

加盟酒店

扩张加速,中端酒店占比持续提升,2月OCC回暖

2018

全年新开店

1243

家,超额完成

900

家的计划;其中净开业酒店

749

家,中端净开

799

家,经济型净关

50

家。据公告,

19

年

1

月

/2

月,公司净开业酒店

67 /49

家,持续较快开店。截至

19

年

2

月,中端酒店占比已达

34%

;按类型划分加盟酒店占比

79.51%

。

18Q4

中端酒店

RevPAR/ADR/OCC

同比增

0.34%/4.78%/-3.62pct

,经济型酒店

RevPAR/ADR/OCC

同比增

-0.88%/3.10%/-3.07pct

。

19

年

1/2

月境内中端酒店入住率下滑

8.47/0.28pct

,房价分别提升

0.86%/3.28%

,经济型入住率下滑

8.47/1.02pct

,房价提升

1.16%/1.74%

,

OCC

企稳主要因春节效应。

加盟扩张速度较快,受益3月PMI超预期,估值仍有修复空间

政府实施大规模降税等措施有助酒店住宿需求企稳回升,3月PMI指数超预期有望加速宏观经济改善预期改善、酒店板块估值继续修复。长期看国内连锁酒店市场空间广阔,公司为国内最大连锁酒店集团,整合效应显现将释放业绩弹性。公司1-2月入住率仍下滑,原预测19-20年EPS1.39/1.55元,微调并增加21年预测,预测19/20/21年EPS为1.33/1.42/1.54元。参考可比公司19年平均PE26倍,给予19年25-26倍PE,对应公司目标价33.34-34.67元,维持增持评级。

风险提示:经济持续下滑;公司开店速度不及预期;业务整合低于预期

。

加速开店,酒店业绩较快增长

收入稳健增长,扣费业绩表现平稳

公司

18

年营业收入

147

亿元

/+ 8.21%

,归母净利润

11

亿元

/+22.76%

,基本符合预期;主要因上海肯德基等投资收益增加、锦江之星取得动迁补偿收益、出售长江证券等投资收益及法国卢浮所得税率调整影响,

18

年投资收益

5.23

亿

/+72.86%

,扣非后归母净利润

7.4

亿

/+ 9.88%

。政府实施大规模降税等措施有助酒店住宿需求企稳回升,

3

月

PMI

指数

50.5%

,创

5

个月以来新高,有望加速宏观经济改善预期改善、酒店板块估值修复。长期来看国内连锁酒店市场空间广阔,龙头集团加盟管理方式提升市场份额,公司整合效应有望不断显现,目标价

33.34-34.67

元,维持增持评级。

加盟酒店扩张加速,中端酒店占比持续提升

2018

全年新开店

1243

家,超额完成

900

家的计划;其中净开业酒店

749

家,中端净开

799

家,经济型净关店

50

家;分季度来看,

18Q1/Q2/Q3/Q4

分别净增酒店

164/177/158/250

家,

Q4

开店提速。截至

18

年底加盟店数量占比

86%

、中端占比

33%

。

2019

年

1

月

/2

月,公司净开业酒店

67

家

/49

家,其中中端净开业

82/41

家,持续较快开店;截至

2019

年

2

月,公司开业酒店

7559

家,按档次划分中端酒店

2586

家,占比已达

34%

;按类型划分加盟酒店

6010

家,占比

79.51%

。

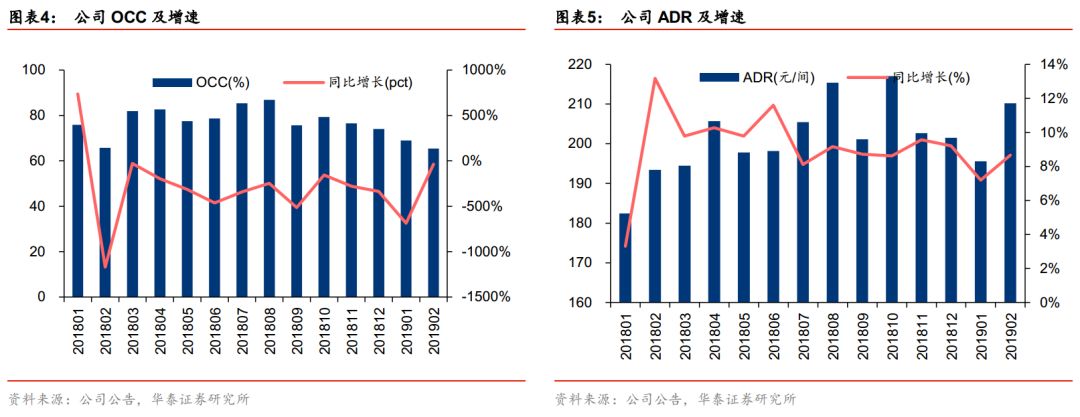

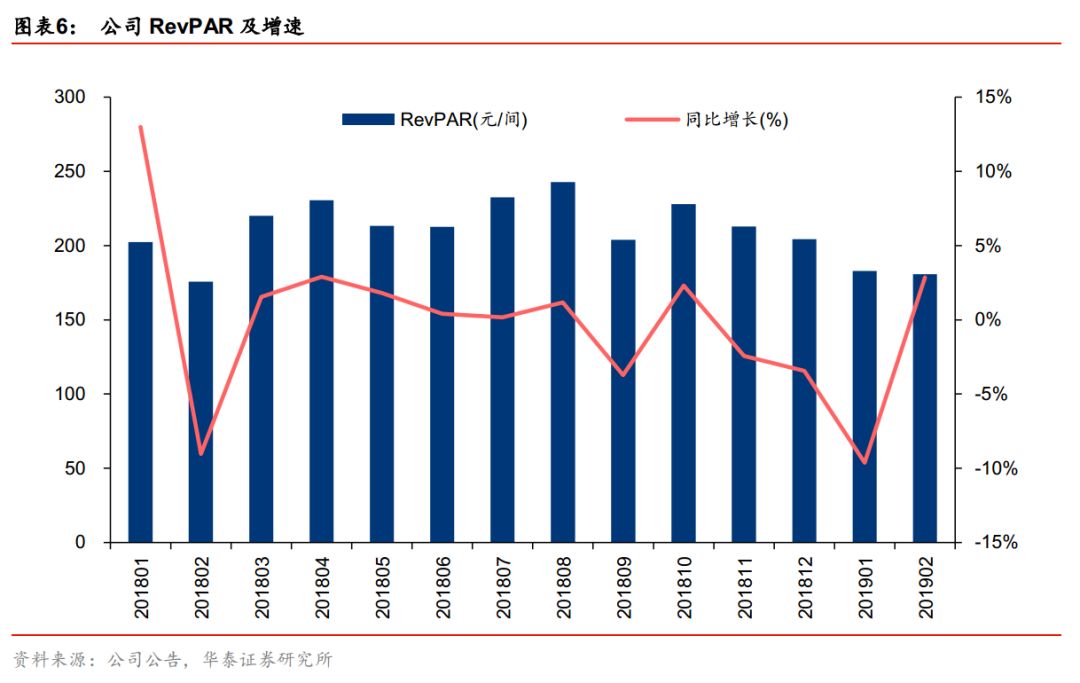

入住率承压,RevPAR增速回落

18Q4中端酒店RevPAR/ADR/OCC同比变化增0.34%/4.78%/-3.62 pct,经济型酒店RevPAR/ADR/OCC同比增-0.88%/3.10%/-3.07pct。从最新数据来看,19年1/2月境内中端酒店入住率分别下滑8.47/0.28pct,房价分别提升0.86%/3.28%,经济型入住率分别下滑8.47/1.02pct,房价分别提升1.16%/1.74%。行业趋势转暖仍需观察。

境内酒店板块为业绩主要贡献,铂涛、维也纳快速增长

18

年境内酒店

/

境外酒店

/

餐饮归母净利润分别为

6.06/2.69/1.80

亿元。剔除少数股东损益及折旧摊销影响,境内酒店账面净利润

8.81

亿元

/+17.06%

,较快增长。其中,铂涛

18

年收入

43.33

亿

/+1.15%

,主要因七天和

IU

部分关停改造升级以及并表权益利润增厚

12%

影响,归母净利润

4.06

亿

/+49.84%

;维也纳收入

27.23

亿

/+20.49%

,归母净利润

2.62

亿

/+12.47%

;公司原锦江系收入

29.39

亿

/+2.37%

,净利润

1.25

亿

/-46.98%

,主要因金广快捷

0.20

亿元商誉减值及锦江之星收到的政府补助同比减少。境外酒店卢浮收入

41.02

亿

/+5.43%

,净利润

2.69

亿

/-12.26%

。

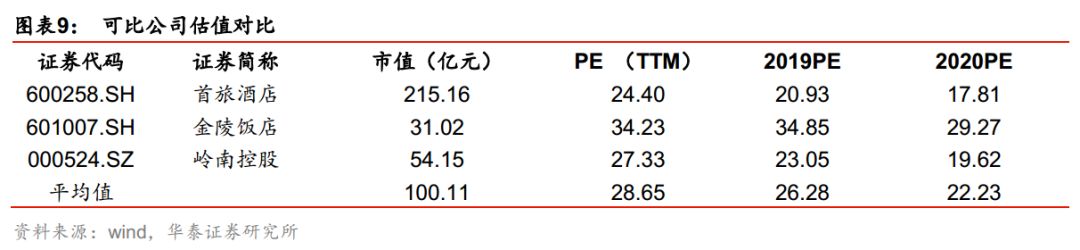

酒店业绩较快增长,受益于经济回暖,估值仍有修复空间,维持增持评级

预测

19/20/21

年公司归母净利

12.77/13.62/14.73

亿,对应

EPS

为

1.33/1.42/1.54

元。参考可比公司

19

年平均

PE26

倍,给予

19

年

25-26

倍

PE

,对应公司目标价

33.34-34.67

元,维持增持评级。

风险提示:经济持续下滑;公司开店速度不及预期;业务整合低于预期。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。