不知不觉,2016年又悄悄地走到了年底,回首2016,医药狗们可好?

年度最佳存在感大奖当然毫不做作的留给了我们大CFDA了,周末准点放功课,那些赶功课的同学可好?在CFDA的呵护下,自然这些年也走不出啥大行情了,作为传统的价值投资,粉丝无数的板块,今年整个医药工业板块,没有行情...

也不用看啥枯燥的统计数据,用最简单粗暴的办法,就看看龙头的表现就知道了...

恒瑞医药(600276.SH),A股里化药里绝对的龙头,今年算站稳千亿市值了,现价按熔断前来算仅13.88%的涨幅...基本面够好,够稳,但是在千亿级的体量下,估值就是天花板了...

中国生物制药(1177.HK),港股里医药的龙头了,自从年初作死去玩信达流产后,股价大扑街,然后卫计委药价谈判中的替诺福韦酯居然怂了,降价了,那这个潜在的压制因素可是持久的...年初至今-23.71%...

整个医药工业板块,制药是其中大头中的大头,两位大哥的走势基本已经反映了整个板块的趋势。大哥不行,就没有板块性的机会了,只会存在个股上的机会...至于说中药嘛,这是信仰,要看充值情况。医疗服务板块,好的在港股,也有一点行情,但是还形不成大板块。

这一年,医药狗们不幸福。然而悲伤的是,接下来,还会不幸福...

>>>> 一、破四旧

在梳理新机遇的时候,先来洗洗脑:

1、参照系在哪?

在很多材料或者研报中,动则对比人均用药数,或者人均支出,然后倒推该品种在国内市场有多大,动不动就上美帝国主义的数据,这个简直是天真到愚蠢...中美的人均GDP根本不在一个太阳系里,也就意味着根本不具备有可比的购买力,医疗作为一种可购买服务,没有购买力的支持根本不具备有可比性。退一万步来讲,国家间的疾病图谱根本不一致,你怎么比,即使要对标,好歹也上个日本或者香港啊,而且要打很大很大的折扣,国内真正可比的购买力是一线城市...看区域GDP就知道,很多地方的诊疗率低,而且会一直存续下去...

所以,讲道理我们是没有参照系的,啥都要有中国特色嘛...

钱包决定医疗,市场容量没有想象的那么大...

2、人口老龄化?

很多医药投资者,上来就说人口老龄化,将来市场容量有多大多大。

然而事实的真相是:人口老龄化在短期内对行业是巨大的利空...

故事是这样的,我们把这个事情分解一下,整个医疗支出=治疗人次*人均治疗费用,在治疗人次可预期的快速增长的背景下,你说主管部门会怎样做?你不能让别人不生病,病了不给治,那就有且只有一个方式。那就是不管用什么方法,在保质的前提下,降低人均治疗费用...

人均治疗费用又可以再分解为两个大项目:药费+治疗费。医生系统已经被压榨的够惨了,再逼那就没人做医生了,那自然而言就是控药费了。

主观上有控费的动机,客观上有控费的空间,那自然,你懂的...

3、谁在买单?

其实,不知道大家是否思考过,谁在为医疗服务买单?好像是你的钱,但又不是你的钱...

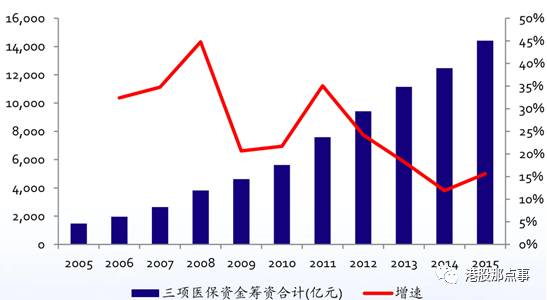

按照世界银行2014的数据,国内公共医疗服务卫生支出占医疗总支出已经逐步提高到55%,个人直接支付的比例已经逐步下降到31%,其背景就是国内医保这么多年的扩容。

前段时间罗尔的故事最后大家也看到了吧,医保是有存在感的,至于说你不进医保,那能说啥...无论在哪个国家,穷人都是看不起病的,只是各国都用不同的方式把这个系统问题给缓解了而已。医保就是这么个均贫富的系统工程,然而这就意味着,他的任务是:如何让更多的人接受医疗服务。请注意,是提高覆盖面和覆盖深度,不是提高绝对质量。

医保系统才是国内医疗的真正大买方,他基本决定了整个市场的容量上限和节奏。所以那些年医保扩容,带来的就是实打实的板块行情,因为整个大买方有钱了。现在的阶段却不一样了,因为,医保收入的增速显著的下滑了...

我们医疗服务的基准是医保爸爸决定的,然而医保爸爸肯定不会做亏本生意的,必然是量入为出的节奏。

结合前面人口老龄化的节奏,两者一叠加:收入项增速下滑,支出项可预期的暴涨,你说能不丧心病狂么...

4、弱周期?

很多人都认为医疗行业是弱周期行业,其实这是最大的思维误区。医疗实际上是极强周期性行业的投资,他的周期不是经济周期,而是政策周期。其实这轮美国大选,不管谁上台,对医疗系统都是利空,因为奥巴马医改已经走不下去了。之前奥巴马医改扩容,带来了巨大的系统红利也带来了巨大的政策漏洞和财政压力,无论谁上任都要修正的。所以川普上台医药股上涨的逻辑是放松兼并重组,打压药价这个是不会变的,不信咱走着看...

背后逻辑也是一致的,美国医疗的支付核心是商保,类似于我们的医保,面临的压力是一致的,美国药价最终还是会传导到中产的保费上去。奥巴马医改导致服务下去了,保费却高了,你说这些选票能答应?而且还出了Vrx,Mylan,这些不懂事拼命刷的,不管是谁当选,都必须打的...想想国内的辅助用药,嗯~

国内也是,之前医保扩容大家开心赚钱,仿制药不好好抄,现在地主家也没余粮了,眼看着就来饥荒了,你说咋整?

接下来,会进入:“老子没钱”的新下行政策周期。

>>>> 二、凛冬将至

在老子没钱的背景下,去思考政策组合拳,就能读懂其背后的意图。

流通领域的比较简单,两票制,GSP新政等的政策导向就是把院长的七大姑八大姨流通马甲并表,灰色收入阳光化并表然后再压缩...扶持大企业,向规模要利润,流通领域集中度提高速度会远超于想象...

制药领域就是真的凛冬将至了,最恐怖的剧本是,仿制药全面推进通用名流通...一致性评审的目的是什么?是提高国产药物的质量,也是对标外企原研药,最重要的是,将大量的仿制药从非标变成标品...理论上通过一致性评审的药就是等价的,不仅仅与外资原研药一致,而且通过的三家也是一致的。不论任何产品,一旦变成标品,接下来,有且只有一个结果,打价格战。这个就是整个政策的核心导向,通过行政垄断强化参与者竞争,先把进口药打下来,再让国内药打下来。所以这个就是接下来阶段性的大坑与大机会,大品种批文拿下来或者守不住都会改变一个药企的命运...

至于创新药,虽然现在整个药物审批提速,但是,创新药拼的是整个医药工业的积累,不是喊两句口号,砸点钱就可以出效果的,而且我们砸的这点小钱比得过美帝那边烧钱的速度?即使你批文拿到了,基药目录进了没?即使你进了目录,招标进了没?真进了,你以为有多少乡亲们刷得起一线用药?医保爸爸真的兜得住?新药的预期要考虑中国特色,像Gild神药Harvoni那种10月上市,当年卖21亿刀的事情想都不要想,创新药真的这么爽,贝达老师会这么爽快降价么...

创新药还是要看的,毕竟政策开了口子,不太贵的好药还是刷得上去的。但是没拿到生产批文的都不要当真,要不有且只有不及预期的剧本,像双鹭的来那度胺,拖了多久了,如果不是新基的药价谈判,会这么果断的优先评审么,而且为什么新基会放弃谈判?对于创新药,经济基础决定上层建筑,不管在研发端还是销售端,国情的现实是:我国还是发展中国家...

医疗服务板块,在制药板块挤出的资金有些也流向了这个板块,如果仔细去思考政策走向,你就会发现一个悲伤的故事:医疗系统转向香港模式...

前文提到,现在是老子没钱的节奏了,那现在推分级诊疗的目的是什么?牌面上是分流患者,提高医疗服务质量,但是这样导致一个结果——用流程来优化现有医疗体系后,公立系统只负责提供基础性的医疗服务,保障全民病有所治,但是不好意思,名额有限,你得排队...如果不想排队,或者想指名大神,不好意思,请移步私立医院,花钱解决...公立体系管有没有,私立体系管好不好,其实现在的整个医疗系统是压榨医生对中下层倾斜的,起码你还能指着教授骂,不信咱走着看,将来在公立找头牌看是多么需要能量的事情...大的方向是把现在一锅粥的局面分离出来,让各个阶级的人接受对应阶级的服务,匹配了怨言就少了,顺便还能推动商保的覆盖率,缓解医保压力...

老子没钱,解决办法不外乎就是开源节流,目前的节奏来看,开源有难度,节流是必须的。只要思考到节流的内在矛盾,对于接下来的小周期,可以悲观一些...

凛冬将至,这个行业的政策周期长,读懂政策导向比看清季度财报更重要...

>>>> 三、展望2017

虽然对于接下来的政策周期比较悲观,但是这个板块还是要关注的,毕竟群众基础这么扎实,而且真实需求也确实在增长,只是需要更多的能力和运气去挖掘有效供给。

医药工业,化药和生物药板块,先梳理现有产品管线,但凡有辅助用药的嫌疑的,有大品种神药嫌疑的,在一致性评审目录里的,都留个心眼,调低预期,这事,没完...核心大品种(10亿级)垮了,再华丽的管线短期内都扛不住;创新药领域,产品管线中,不管多么华丽,没拿到生产批文的都不算。逻辑是这样的,等他的大品种拿下生产批文,在国内涨20%以内一定有上车机会。这期间的不确定性确相当高,而且拿下批文后还有商业化的问题,在现在这个节点,没必要为这点有限的收益承担这么大的不确定性,但是有潜力品种的公司可以保持关注。行业不存在板块行机会,个股机会就存在于:核心品种是刚上市,临床有效用药,处在产品成长期的公司,PE在25倍以下可以考虑,保持关注一致性评审大品种的申报进展。

医疗服务,大的逻辑框架是,大综合找央企,小专科找中高端民企。在这波公立医院改制的大浪潮中,想办法资产证券化其实是帮地方政府降低财政压力,很像当年燃气那波圈地运动,基本就是国企的天下了。在医院的角度,我改制,如果引入民企,将来出了啥状况就是国有资产流失,而且民企的逻辑和国企天然还是有鸿沟的;如果引入的是国企,政治上首先就立于不败之地,而且同个系统的人好说话。因此,在这波公立医院改制的浪潮中,政策和资金是核心,这两点唯独就是国企的优势,你说你是院长,你怎么选?所以如果要布局国企改制的机会,找央企妥。在民营医院中,大综合必然是搞不过国企的,还是老老实实做小专科有前途。大的方向也是往中高端,优质服务去的,简单粗暴的逻辑就是找那个科目的龙头就好...

两大板块之外的机会,就按照老子没钱,能帮老子省钱的细分行业都有搞头的逻辑去思考,有那么几个点可以关注:1)流通领域集中度提高;2)之前普遍看好的CRO业绩确认;3)洪涝保收,在政策黑洞之外的中药板块。

那问题来了,说好的年度策略,个股都不说,有意思么...

今年春节早,又这么多系统风险,犯不着虎口夺食,等过完春节回来,看看业绩预告啥情况再说吧,这个板块,不急...时机不对,说了也是白说,大的逻辑和方法论都说了,剩下的就看时机和黑天鹅了,静候大戏上演。

先洗洗脑,看看戏~

相关阅读:

狂欢后空虚寂寞的传媒娱乐,新的一年机会在哪里?

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

由格隆汇打造的“决战港股”海外投资嘉年华系列峰会将自2016年10月19日(周三)至2016年12月30日,在全国8大核心城市隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的“长征+北伐”盛会。期待您的参加!

第七站将于2016年12月20日(周二)在厦门召开。

了解活动详细内容以及报名方式请点击阅读原文,到场参会者均会获得由“格隆汇”

精心准备的精美礼品!