最近,武汉市税务局第一稽查局对湖北宝芝灵药业有限公司(以下简称“宝芝灵”)进行检查,认为其除取得亿轩药业虚开的发票以外,还存在物业费、会务费多抵扣进项、多列支费用的情况,开了一纸税务处理决定书,给出的认定理由真是槽点满满,小编来给各位大人吐吐槽!

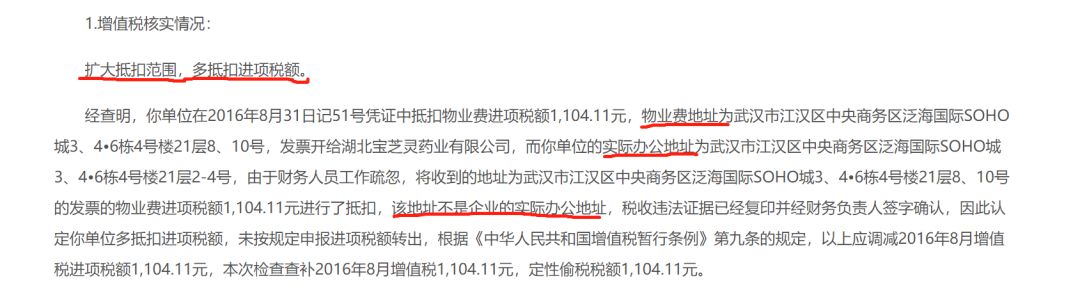

稽查局认为,物业费的地址与宝芝灵实际办公地址不符,宝芝灵抵扣了这张由物业公司开给宝芝灵的物业费专票,是

多抵扣进项税额

的行为。我们认为税局提供的违法事实证据太牵强,理由如下:

只能列支、抵扣实际办公地址发生的物业费?

21层8、10号不是宝芝灵实际办公地址如何证明?以什么为准?工商登记?实际办公主体?还是业务实质?我们列举以下几种情况,分析宝芝灵是否能抵扣该笔物业费进项:

可以列支、抵扣。企业有多个经营地址的,要注意办理工商登记,可以“一照多址”。

√ 与其他主体共用,物业费采用分摊形式

分摊到其他主体的物业费,不能列支、抵扣。宝芝灵只能列支、抵扣自身部分费用,其他主体分摊部分进项需转出,凭借费用分摊表、发票原件入账。该方式下,其他主体不能抵扣进项。

√ 宝芝灵转租给其他主体

可以列支、抵扣;

注意,如果作为简易计税项目,进项不能抵扣。

√ 不是宝芝灵的

不能列支,不能抵扣。这种情况下,所得税上,列支非本公司费用、少缴所得税,增值税上,接受虚开发票、多抵扣进项税。

法规依据:《增值税暂行条例》、财税〔2016〕36号文、《税前扣除凭证管理办法》、《发票管理办法》、《税收征管法》

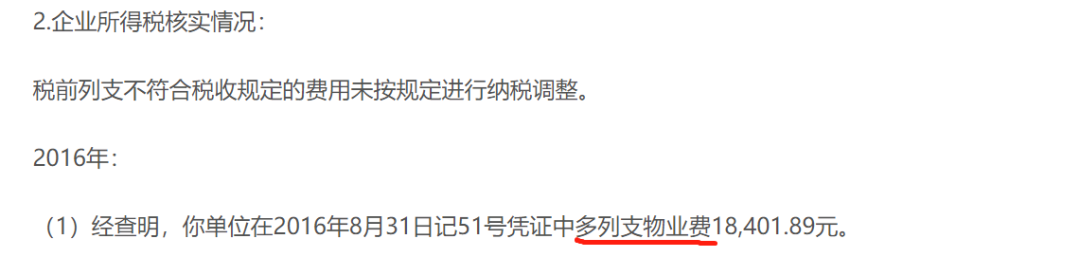

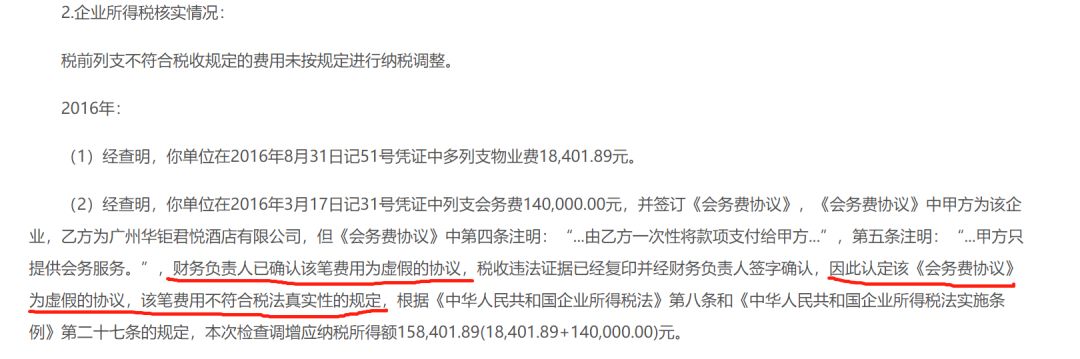

看完上述分析,宝芝灵不能列支物业费、抵扣进项的原因到底是哪一种呢?

如果仅仅是因为物业费备注的地址与工商登记办公地址不一致不能税前扣除,那么这个理由也太牵强了!

>>假合同还是假业务?

这份《会务费协议》约定了宝芝灵给君悦酒店提供会务服务,但实际却由宝芝灵列支了服务费,即从合同上看,是三流不一致的问题。在全网都在吐槽宝芝灵会务费合同造假都不会的时候,

只有我们在关心业务是不是真实的

。

从处理决定书上看,稽查局同样

未认定这项业务是虚开发票行为

,只是说虚假协议,不符合税法真实性的规定所以要调增。我们来看看,真实性是指什么?

根据《税前扣除凭证管理办法》规定,企业支出凭税前扣除凭证作为依据,同时需保存合同协议、支出依据、付款凭证等资料佐证凭证的真实性。

真实性是指扣除凭证反映的经济业务真实,且支出已经实际发生。

即是说,企业能不能扣这个会议费,要看业务是否真实的、支出是否实际发生、扣除凭证是否合规。稽查局仅从合同虚假判定业务不真实有失偏颇。若宝芝灵能举证其他资料,如付款凭证、会议的申请与审批单据、会议现场记录、会议总结、会议照片、会议邀请函等证明会务的真实性,当然可以税前扣除。

都2019年了,稽查局人员还在看老黄历,出具的处理通知书如此粗糙,实在是令人难以信服啊!

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?