见闻美股原创 转载请注明出处

美股周二收跌,东北亚地缘政治紧张局势的持续升级以及关于美国政府关门的担忧推升市场避险情绪,今日美股低开低走,最终道指收跌逾200点,标普创三周来最大跌幅,纳指跌近1%。

经济方面,美国7月工厂订单创近三年最大降幅,但核心耐用品订单则好于预期,表明三季度商业支出强劲;美债收益率创5月份以来最大单日跌幅,美油收涨近3%逼近一个月收盘新高;明尼阿波利斯联储主席Kashkari称美联储加息行动可能正伤害到美国经济。政治方面,NAFTA本轮谈判结束,墨西哥方面称取得建设性成果。

个股方面,联合技术公司宣布收购航空电子设备制造商Rockwell Collins,并表示若交易遇阻可能会考虑拆分,股价跌近6%;出于对该笔交易的担忧,波音股价跌1.4%;得益于旗下非结核分枝杆菌(NTM)肺部疾病治疗药物的积极进展,制药公司Insmed股价暴涨一倍有余。

|

指数

|

收盘价

|

涨跌幅

|

|

标普500指数

|

2457.85

|

-0.76%

|

|

道琼斯工业平均指数

|

21753.31

|

-1.07%

|

|

纳斯达克综合指数

|

6375.57

|

-0.93%

|

纽交所主板3096支股票中904支上涨,2078支下跌,114支收平,121支股票创新高,27支股票创新低,其中

TDW领涨,HCI领跌。

纳斯达克主板3186支股票中963支上涨,2024支下跌,199支收平,123支股票创新高,42支股票创新低,其中

INSM领涨,CLLS领跌。

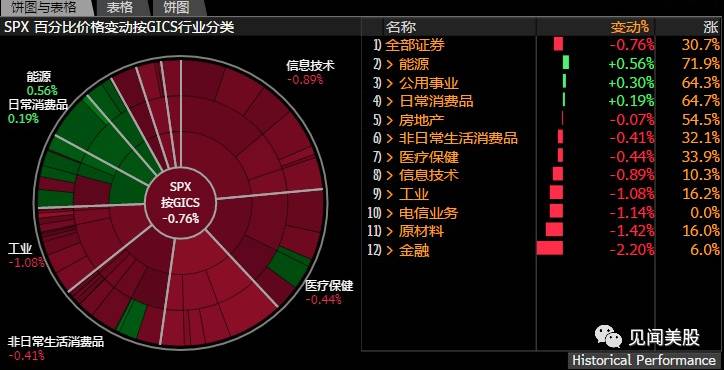

标普500指数11大板块中,3涨8跌,能源板块领涨,金融板块领跌。156支股票上涨,349支股票下跌,1支收平。成分股方面,

TRIP领涨,RE领跌。

美国7月耐用品订单环比终值 -6.8%,预期 1%,初值 -6.8%,6月终值 6.4%。

美国7月扣除运输类耐用品订单环比终值 0.6%,初值 0.5%,6月终值 0.1%。

美国7月扣除飞机非国防资本耐用品订单环比终值 1%,初值 0.4%,6月终值 持平。

美国7月工厂订单环比 -3.3%,至2月份以来新低,预期 -3.3%,前值 3%修正为 3.2%。

美国7月扣除运输的工厂订单环比 0.5%,前值 -0.2%修正为 0.1%。

穆迪:若美国出现一起债务违约,将下调其AAA评级;预计一旦出现违约,则美国未来不太可能重获AAA评级。

俄罗斯总统普京:外交是解决朝鲜危机的唯一途径;加大制裁无法改变朝鲜领导人的行为。

朝鲜驻联合国代表警告:美国将收到更多来自朝鲜的“礼物”。

美联储理事Brainard暗示准备开始缩表,同时表示因通胀低迷,升息应谨慎。

美国明尼阿波利斯联储主席Kashkari(2017年FOMC票委):美联储可能允许通胀预期下滑。

劳动力市场闲置问题可能比美联储所预料的更加突出。

美联储加息行动可能正伤害到美国经济。

对于通胀和就业增长而言,美联储过早加息并不合适。

特朗普:对美国民众和公司减税至关重要。

希望尽可能地简化税收系统。

美国公司要从海外带回数万亿美元资金,预计这一规模为4万亿美元。

-

INTL:

英特尔下跌

2.5%

,报34.6美元。英特尔将于周三迎来欧洲反垄断机构的裁决,裁定其是否提供非法回扣以排挤竞争对手。

-

AMD/NVDA:

AMD下跌

2.1%

,报12.9美元;英伟达下跌

2.7%

,报165.9美元。此前中国央行叫停ICO,导致比特币价格暴跌,AMD和英伟达显卡的挖矿需求或受到影响。

-

WDC:

西部数据下跌

1%

,报89.5美元。媒体报道称,西部数据已经提出退出对东芝存储芯片部门的竞购,以加强在双方合资企业中的地位。

-

INSM:

制药公司Insmed上涨

119.6%

,报27美元。公司计划申请加速其非结核分枝杆菌(NTM)肺部疾病治疗药物的审批,此前该药物达成了晚期研究的主要目标,目前针对NTM还没有被批准的治疗药物。

-

CLLS:

生物科技公司Cellectis下跌

20.3%

,报25.7美元。由于在试验过程中一名患者死亡,公司目前正在研发的癌症基因疗法被迫暂停试验。

-

ORMP:

制药公司Oramed Pharmaceuticals上涨

5.8%

,报8.9美元。FDA推荐ORMP的口服胰岛素申请生物制品许可证,一旦申请获得通过,ORMP的口服胰岛素将获得12年的排他性专利,市场规模达数十亿美元。

-

APOP:

生物科技公司Cellect Biotechnology上涨

10.2%

,报10.1美元。公司的ApoGraft技术获得了FDA的加速审批资格。ApoGraft技术旨在消除对外来细胞的免疫反应,防止移植物 抗宿主病(GvHD)。

-

XOMA:

制药公司Xoma上涨

44.2%

,报16.1美元。投行Wedbush将其评级由中性上调至跑赢大盘,目标股价由9美元上调至19美元,称其将获益于最近和诺华制药签订的两项协议。

-

MNK:

制药公司Mallinckrodt下跌

12.3%

,报36.1美元。Mallinckrodt的呼吸治疗系统Inomax专利被判无效。

中概股大体收跌

。

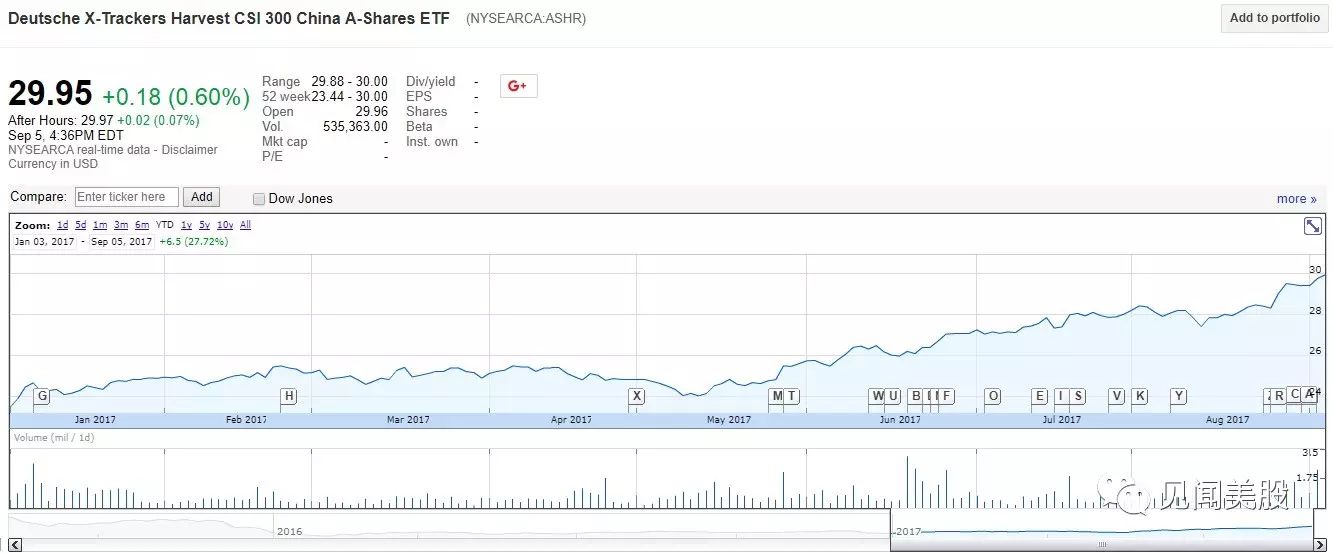

德银X-Trackers嘉实沪深300中国A股ETF在纽约收涨0.6%,报29.95美元,创2015年12月15日(当天收报36.30美元)以来收盘新高,延续上周涨2.48%的表现,2017年迄今累涨27.72%。

但中概股百度收跌3.16%,微博收跌1.74%,京东收跌1.41%,新浪收跌0.82%,陌陌收跌0.71%,阿里巴巴收跌0.65%,网易收跌0.3%。

-

COL/UTX:

航空电子设备制造商Rockwell Collins上涨

0.3%

,报131美元;联合技术公司下跌

5.7%

,报111.2美元。Rockwell Collins同意被联合技术公司以230亿美元收购,UTX将同时承担Rockwell Collins70亿美元债务,折合每股价格140美元,其中93.33美元以现金支付,其余的为联合技术公司股票支付。

-

DAL:

达美航空下跌

3.5%

,报45.8美元。由于航班票价复苏不及预期以及燃油成本的上升,达美航空下调了三季度客运单位收入增速和营业利润率指引。

-

NDAQ:

纳斯达克公司下跌

1.3%

,报74.4美元。纳斯达克决定以7.05亿美元的价格收购投资顾问公eVestment Alliance LLC,以吸引更多买方客户。

-

TSM:

台积电下跌

1%

,报36.9美元。媒体报道称,台积电或面临美国和欧盟的反垄断调查。

-

BA:

波音下跌

1.4%

,报237美元。波音就联合技术公司收购Rockwell Collins的交易发表声明称将仔细观察该交易,并质疑该交易是否符合顾客或行业利益。

-

MSG:

麦迪逊广场花园公司上涨

6.9%

,报223.8美元。休斯敦火箭队以22亿美元易主,亿万富豪弗提塔成新掌门,该笔交易刷新了NBA球队交易金额记录。麦迪逊广场花园球场是纽约尼克斯队的主场。

-

CMCSA:

康卡斯特下跌

1%

,报40.7美元。康卡斯特旗下的环球影业正在寻求出售所持有的东方梦工厂45%的股份,媒体报道称环球影业正在和时代华纳的华纳兄弟公司进行洽谈。

标普500指数在连续6天上涨后终下跌,主要因领头金融行业今日下滑,其中保险公司XL集团和埃弗勒斯峰再保险集团受飓风Irma影响股价下滑。

纳指下滑主要因为科技股普遍下滑,其中谷歌母公司Alphabet,亚马逊和苹果下滑较多。

受朝鲜氢弹发射影响,国防股今日普涨。美国导弹龙头股雷神公司今日盘中上涨0.67%创新高,美国航空航天制造商洛克希德·马丁今日也微幅上涨0.13%。

美联储理事Lael Brainard周二表示,当前美国通胀水平远低于目标,美联储在对通胀回升重拾信心之前,对进一步加息应保持谨慎。Brainard同时也暗示准备开始缩表。

美国工厂订单7月创近三年最大降幅,但核心耐用品订单则好于预期,表明三季度商业支出强劲。工厂订单下降受运输设备、主要是民用飞机需求下降拖累。

以上两数据发布后美元下跌,今日美元指数下跌0.33%,报92.31。

期金站上1340美元,创2016年9月22日以来收盘新高,在风险厌恶情绪重燃之际得益于美股大跌。现货黄金盘中最高触及1344.41美元,创52周以来盘中新高。

美国10年期国债大涨,创2016年6月退欧以来最大单日涨幅,地缘政治风险和飓风Irma触发美债反弹。美国10年期国债收益率跌9.1个基点,报2.0665%,一度刷新2016年11月10日以来低点2.065%。

股市

美国弗罗里达州保险公司在飓风Irma逼近之际大幅收跌。Universal Insurance Holdings收跌14.62%,Heritage Insurance Holdings Inc收跌16.96%,HCI Group Inc收跌20.01%,United Insurance Holdings Corp收跌7.17%。

美国科技股普遍收跌高通跌幅居前,苹果拖累道指和纳指。谷歌母公司Alphabet收跌1.1%,亚马逊收跌1.33%,苹果收跌1.2%,Facebook收跌0.76%,微软收跌0.45%,奈飞收跌0.13%,英伟达跌2.67%,高通收跌3.88%,特斯拉跌1.63%。

美国银行股大幅收跌。高盛收跌3.59%,花旗集团收跌2.07%,摩根士丹利收跌2.77%,摩根大通收跌2.39%,“股神”巴菲特旗下伯克希尔哈撒韦B类股收跌2.07%;富国银行收跌1.71%。

德银X-Trackers嘉实沪深300中国A股ETF在纽约收涨0.6%,报29.95美元,创2015年12月15日(当天收报36.30美元)以来收盘新高,延续上周涨2.48%的表现,2017年迄今累涨27.72%。 收起 但中概股百度收跌3.16%,微博收跌1.74%,京东收跌1.41%,新浪收跌0.82%,陌陌收跌0.71%,阿里巴巴收跌0.65%,网易收跌0.3%。

欧股收跌,投资者持续担心地缘政治风险。富时泛欧绩优300指数收跌0.12%,报1468.30点。欧洲STOXX 600指数收跌0.13%,报373.71点,其中银行指数跌1.25%、石油及天然气指数则涨0.69%。

商品

美油收涨将近3%至将近一个月收盘新高,德州炼厂在飓风Harvey过后陆续恢复生产。WTI 10月原油期货收涨1.37美元,涨幅2.90%,报48.66美元/桶,创8月11日以来收盘新高。布伦特11月原油期货收涨1.04美元,涨幅1.99%,报53.38美元/桶。

期金站上1340美元,在风险厌恶情绪重燃之际得益于美股大跌。COMEX 12月黄金期货收涨14.10美元,涨幅1.1%,报1344.50美元/盎司,创2016年9月22日以来收盘新高。现货黄金盘中最高触及1344.41美元,创52周以来盘中新高。

伦铜一度在投机性买盘支撑下创三年新高,但最终追随美股走势收跌。伦铜收跌0.2%,报6901美元/吨,一度涨至2014年9月份以来盘中高位至6970美元/吨并逼近7000美元/吨整数位心理关口。伦铝收跌1.1%,报2096美元/吨。伦锌收跌2.0%,报3140美元/吨。伦镍收跌1.4%,报12080美元/吨。伦铅收跌2.5%,报2330美元/吨。伦锡收跌0.3%,报20725美元/吨。

煤炭完全回吐盘初涨幅,焦炭收平,焦煤、动力煤分别收跌0.7%、0.3%;铁矿石收跌2.1%。甲醇收涨1.4%,玻璃收跌0.6%。有色板块跌幅扩大,铅、锌、镍、铝目前分别跌2.5%、2.5%、1.7%、1.2%。

外汇

美联储理事Brainard暗示准备开始缩表,外加美国工厂订单7月创近三年最大降幅,美元指数下跌0.33%,报92.31。

![]()

美元对日元今日下跌0.03%,报108.78。

英镑兑美元今日上涨111点或0.84%,刷新8月8日(当天高位在1.3054)以来高位至1.3040。

纽元兑美元今日涨幅扩大至88点或1.2%,刷新8月30日以来高位至0.7250。

在岸人民币(CNY)兑美元北京时间23:30收报6.5350元,较上一交易日夜盘收盘跌30点;全天成交量218.47亿美元,较上一交易日扩大4.01亿美元。

离岸人民币(CNH)兑美元北京时间04:59报6.5397元,较周一纽约尾盘跌106点,脱离周一所创2016年5月11日(当天纽约尾盘报6.5280元)以来纽约尾盘高位6.5291元。

债市

美国10年期国债大涨,创2016年6月退欧以来最大单日涨幅,地缘政治风险和飓风Irma触发美债反弹。美国10年期国债收益率跌9.1个基点,报2.0665%,一度刷新2016年11月10日以来低点2.065%。 30年期美债收益率跌8.1个基点,报2.6874%。 两年期美债收益率跌5.2个基点,报1.294%。 五年期美债收益率跌8.7个基点,报1.6463%。

今日,美国财政部拍卖10月5日到期的4周期美国国债,规模为200亿美元。受到美国债务上限的影响,中标利率飙升至1.30%,创下2008年9月来最高收益率。前六次拍债平均中标利率为0.966%。

欧债追随美债涨势,投资者注意力从东北亚局势转向欧洲央行9月货币政策会议。德国10年期基准国债收益率跌3个基点,至0.34%,较7月份所创18个月高位回落大约25个基点,两年期德债收益率跌1.5个基点,至0.78%。意大利10年期国债收益率跌5.3个基点,报1.993%,为8月8日以来首次跌破2%。

加小编微信“

meigu007

”,拉你进见闻美股直播群!

点击

阅读原文

,查看

见闻美股直播