文 华泰策略 戴康

北上资金对A股的边际影响逐渐增强,A股机构化进程加快与港股投资偏好逐步靠近,建议关注北向资金加仓的龙头个股:

聚光科技、厦门空港、旗滨集团、中南传媒、洋河股份、中航光电、岭南园林、口子窖、宇通客车、益丰药房、大秦铁路、云南白药、星宇股份、恒瑞医药、浙江鼎力、索菲亚。

北向资金对A股的边际影响增强

今年4月以来,A股市场“以大为美”“以龙为首”的风格逐步深化。沪深300指数和创业板估值差缩窄14%,市场表现和投资者关注热点出现类“港股”或类“外资”的现象。3月深港通开通以来,北向资金交易活跃,QFII/社保等长线资金,在考核方式(以长期考核为主)、风险偏好(较低)、投资行为(更注重基本面、持股周期更长)等方面,对A股的边际影响增强。我们认为,尽管外资目前在A股整体缺乏定价权,但在市场监管逐步完善、A股机构化加深以及市场存量资金博弈的背景下,A股市场风格和投资理念或继续受到北向资金的影响。

港股投资偏好大市值+低风险龙头股

机构投资者为主导、资金多起源于欧美市场等特征导致港股市场投资风格和偏好与美股市场更相近,而非A股。(1)大市值港股交易活跃度好于小市值股票,港股92%的成交量集中在前四分之一市值的公司,A股仅44%A股龙头流动性溢价仍有上行空间。(2)行业龙头由于较能捕捉到行业机会,且往往更加稳健风险低,因此受到外资的青睐,估值往往高于行业平均水平。(3)港股市场整体换手率显著低于A股市场、持有期限更久、更加注重基于基本面的价值投资而非短期层面的不确定性机会。(4)海外市场流动性和风险事件对外资投资中国市场影响巨大。

A股机构化进程加快与港股投资偏好正在靠近

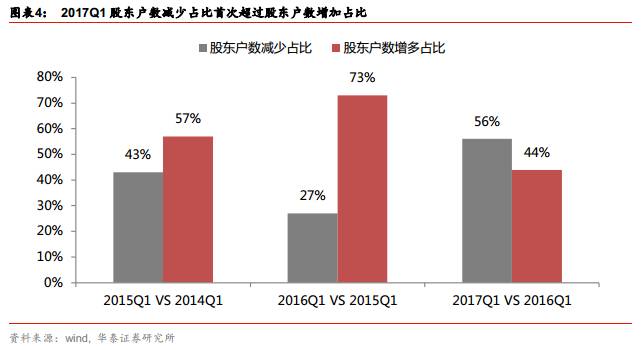

2017年以来,个人投资者交易活跃度明显下降,导致机构投资者对市场影响力有所上升;自然人账户同比增速下行,其中自然人账户同比增速较机构账户同比之差加速缩窄;我们比较2017Q1和2016Q1全部A股(剔除新股)的股东户数和户均持股占比,股东户数减少/股东户数增加等于56%/44%,三年来全部A股股东户数减少数首次超过股东户数增加数,微观个股持仓结构显示A股正在往机构化集中化过渡;在金融市场去杠杆背景下,社保基金等长期资金的增加,推动A股向港股投资风格靠近。

A股投资港股化源于A股内在变化

A股出现类“港股化”主要由于A股市场内在估值体系的变化。在IPO常态化、再融资新规等监管政策不断完善化的过程中,A股估值体系正在发生重估,是A股当前类“港股化”的主要原因。减持新规抬升A股流动性溢价、大股东增信能力受限信用溢价上升,A股从给予简单凭借并购重组或借壳预期成长企业估值溢价转变成给予业绩稳定、行业内独占鳌头的龙头企业估值溢价(详见0408《穿越经济周期以龙为首》、0613《监管重塑,价值重估》)。

建议关注北向资金加仓的龙头个股,挖掘长期投资机会

沪深港通北向持仓以及近期加仓情况显示,北向资金偏好大市值以及行业龙头。我们认为,北向资金有望继续延续其在海外的投资风格,建议关注北向资金近期加仓但股价没有超涨的公司,挖掘长期投资机会。对于北向持仓上升幅度不高,但是股价已经涨幅过大的公司,我们建议警惕短期北向资金获利了结给股价带来的压力。华泰策略联合行业分析师建议关注:

聚光科技、厦门空港、旗滨集团、中南传媒、洋河股份、中航光电、岭南园林、口子窖、宇通客车、益丰药房、大秦铁路、云南白药、星宇股份、

恒瑞医药、浙江鼎力、索菲亚。

北向资金对A股边际影响增强

2017年4月以来,上证50和上证综指走势背离,A股“以大为美”“以龙为首”的风格逐步深化,引发市场对于A股港股化,A股港股投资逻辑一体化的探讨。

我们认为本轮A股价值重估主要是内在逻辑,即在IPO常态化、再融资新规和减持新规等监管政策不断完善化的过程中,A股估值体系正在发生重估,流动性溢价和信用溢价上升,从给予成长企业(简单凭借并购重组或借壳预期)估值溢价转变成给予业绩稳定、行业内独占鳌头的龙头企业估值溢价(详见0408《穿越经济周期以龙为首》、0613《监管重塑,价值重估》)。

对于A股港股化,A股当前仍在自然人主导的市场环境中,A股机构化是必然趋势,数据上看在成交量和波动率下行的市场环境下,A股机构化进程加速迈进。与此同时,A股存量博弈市场,外资等新增资金的投资偏好对A股影响不容忽视:深港通开通以来,北向资金交易活跃,QFII/社保等长线资金,在考核方式(以长期考核为主)、风险偏好(较低)、投资行为(更注重基本面、持股周期更长)等方面,对A股的边际影响增强。我们认为研究港股市场尤其是海外机构投资者的投资习惯和风格对A股投资有重要意义。

北向资金对A股定价影响较弱

我们研究3月以来深港通和沪港通的持仓变动对应的个股涨跌幅变化情况,我们发现:1.沪股通加仓个股中,区间正收益的个股占比26%,减仓个股中,区间负收益的个股占比78%;2.深股通加仓个股中,区间正收益的个股占比30%,减仓个股中,区间负收益的个股占比77%。综上所述,北向资金边际上为A股提供增量资金,但A股整体涨跌的核心逻辑不在于北向资金的投资青睐。

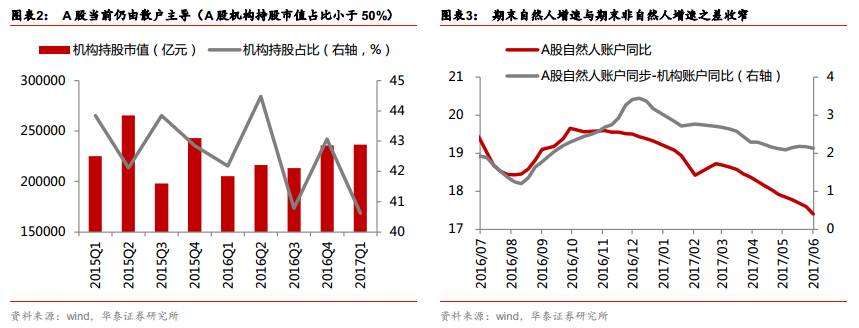

2017年A股机构化明显加快

从机构持仓市值来看,2017Q1机构持股市值比2016年有所增加,但持仓占比(全部A股总市值)仍未突破50%,当前A股仍以自然人主导,但我们认为边际上机构的影响力不断增强,主要由于以下两点:

(1)2017年开始,全部A股自然人账户同比增速下行,其中自然人账户同比增速较机构账户同比之差加速缩窄;

(2)微观个股持仓结构——A股正在往机构化集中化过渡:

我们比较2017Q1和2016Q1全部A股(剔除新股)的股东户数和户均持股占比,股东户数减少/股东户数增加等于56%/44%,三年来全部A股股东户数减少数首次超过股东户数增加数,同时个股股东户数减少伴随户均持股比例的增加,表明A股微观结构往机构化和集中化过渡(2016Q1与2015Q1比较,个股股东户数减少/股东户数增加等于27%/73%,2015Q1与2014Q1比较,个股股东户数减少/股东户数增加等于43%/57%)。

存量博弈市场,QFII/社保长线资金增强“以龙为首”持续性

QFII/社保等资金入市为A股带来长线资金的同时,由于其在考核方式(以长期考核为主)、风险偏好(较低)、投资行为(更注重基本面、持股周期更长)上的特征,强化“以龙为首”行情的持续性。

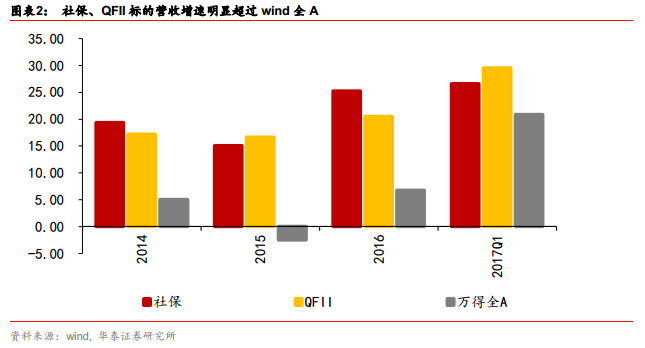

首先,从社保和QFII重仓股的变化可以看出社保、QFII资金偏长久期

:

2017Q1社保重仓股票650只,其中524只为2016年Q4已持有股票,419只为2016年Q3已持有股票;2017Q1QFII重仓股票212只,其中127只为2016Q4已持有的股票,99只为2016Q3就已持有股票。总体来看,社保和QFII持仓偏长久期,风险偏好较低、标的选择上重视基本面、持股大部分较为稳定。

其次,从标的收入增速来看,

QFII/社保偏好有业绩支撑基本面优质的公司。

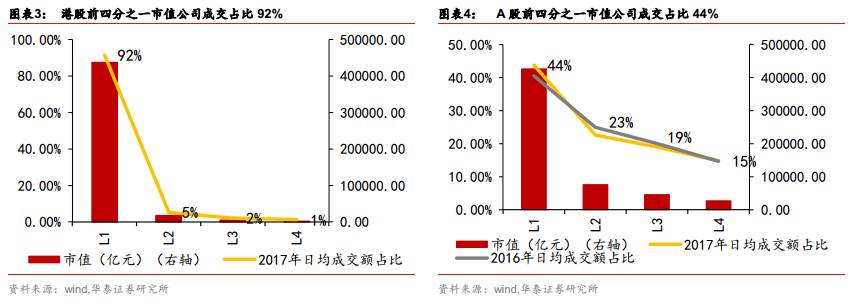

最后,A股龙头交易活跃度仍有上行空间

A股和港股成交额占比市场按照市值呈递减分布,前四分之一分位市值公司的成交额占比明显高于市场其他,比较而言,港股的分化更加明显,92%的成交量集中在前四分之一市值的公司,A股仅44%(2017年以来日均成交额统计)。我们认为A股未来交易趋势将逐步向港股靠拢,龙头公司交易活跃度和流动性溢价仍有上升空间。

A股对海外投资者风格与偏好关注增强

认识港股投资者