当前时点,第三方支付产业链有哪些重大的变化值得关注?

① PayPal收购国付宝100%股权,国付宝成为国内首家外资全资控股的支付机构,PayPal或将利用自身和国付宝在跨境支付的优势继续发展跨境支付,将中国的商业生态系统与PayPal的全球网络布局联系起来。② 在账户侧,互联网巨头企业拼多多、字节跳动、快手等纷纷收购支付牌照,入局支付行业,整体来看支付行业的账户侧迎来了“并购潮”。③ 商户收单侧,连连数字、银联商务、收钱吧、PingPong等公司均计划上市,资本化的进程相较于前三年明显加快,我们预计2021年第三方支付产业链公司的资本化进程预计加速。④ 数字人民币快速发展,已完成首轮试点,此外,北京市、上海市、广东省在发布的2021年《政府工作报告》中,三地政府都不约而同的提到了数字货币。微信支付和支付宝是金融基础设施,是“钱包”,而数字人民币是支付工具,是“钱包”的内容,数字货币的快速发展或将为第三方支付行业相关公司的发展提供机遇。

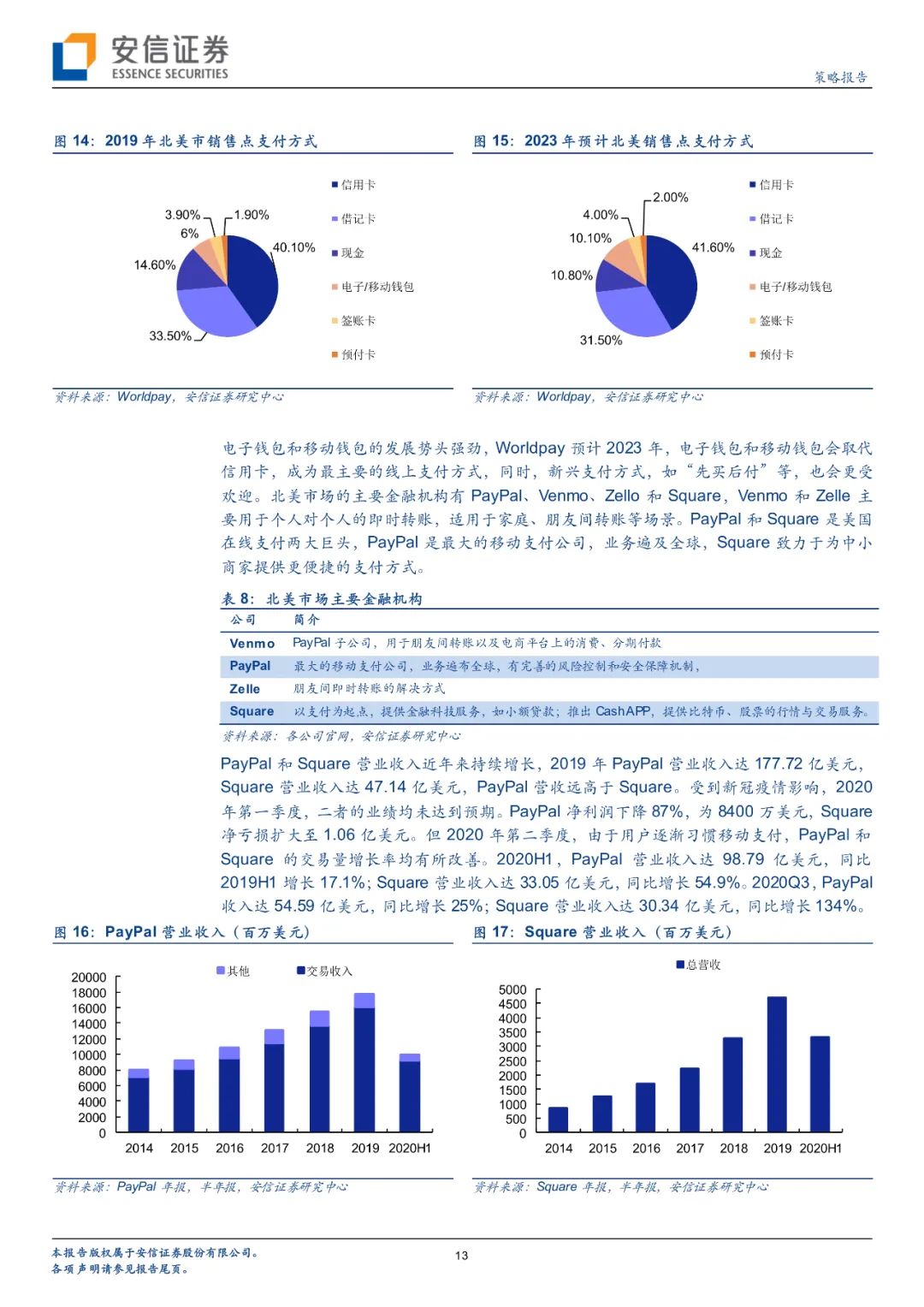

2019年海外共发生117起投资事件,海外支付市场热度提高,投资主要集中在东南亚和北美。受疫情影响,东南亚市场数字支付快速发展,当地龙头支付公司ShopeePay业务增长迅速,根据SEA2020年第三季度财报,电商板块GMV为93亿美元,同比增长102.7%。北美市场电子钱包和移动钱包也在飞速发展,预计2023年,使用电子和移动钱包支付的比例增长到36.6%,成为北美最主要的线上支付方式。龙头公司PayPal、Square业绩持续增长,2020Q3,PayPal收入同比增长25%;Square营收同比增长134%。国内跨境电商规模增长,出境旅游、留学的支付需求提升,跨境支付仍有加大发展空间。支付宝、财付通和银联基本垄断海外C端收单,其他中小第三方支付机构如连连数字、PingPong、汇付天下等主要服务跨境电商。同时,蚂蚁集团也积极布局东南亚支付市场。

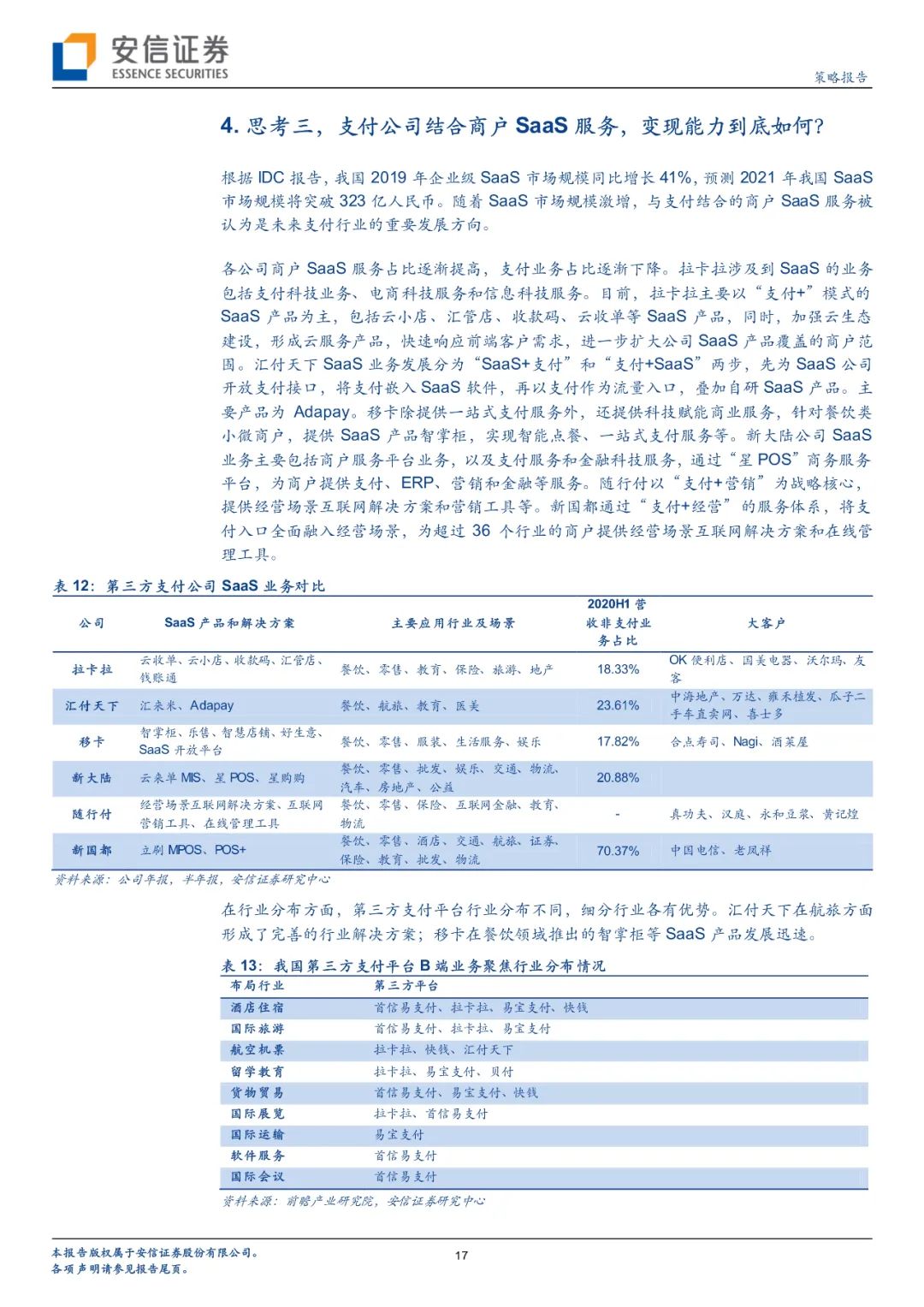

思考三:支付公司结合商户SaaS服务,变现能力如何?

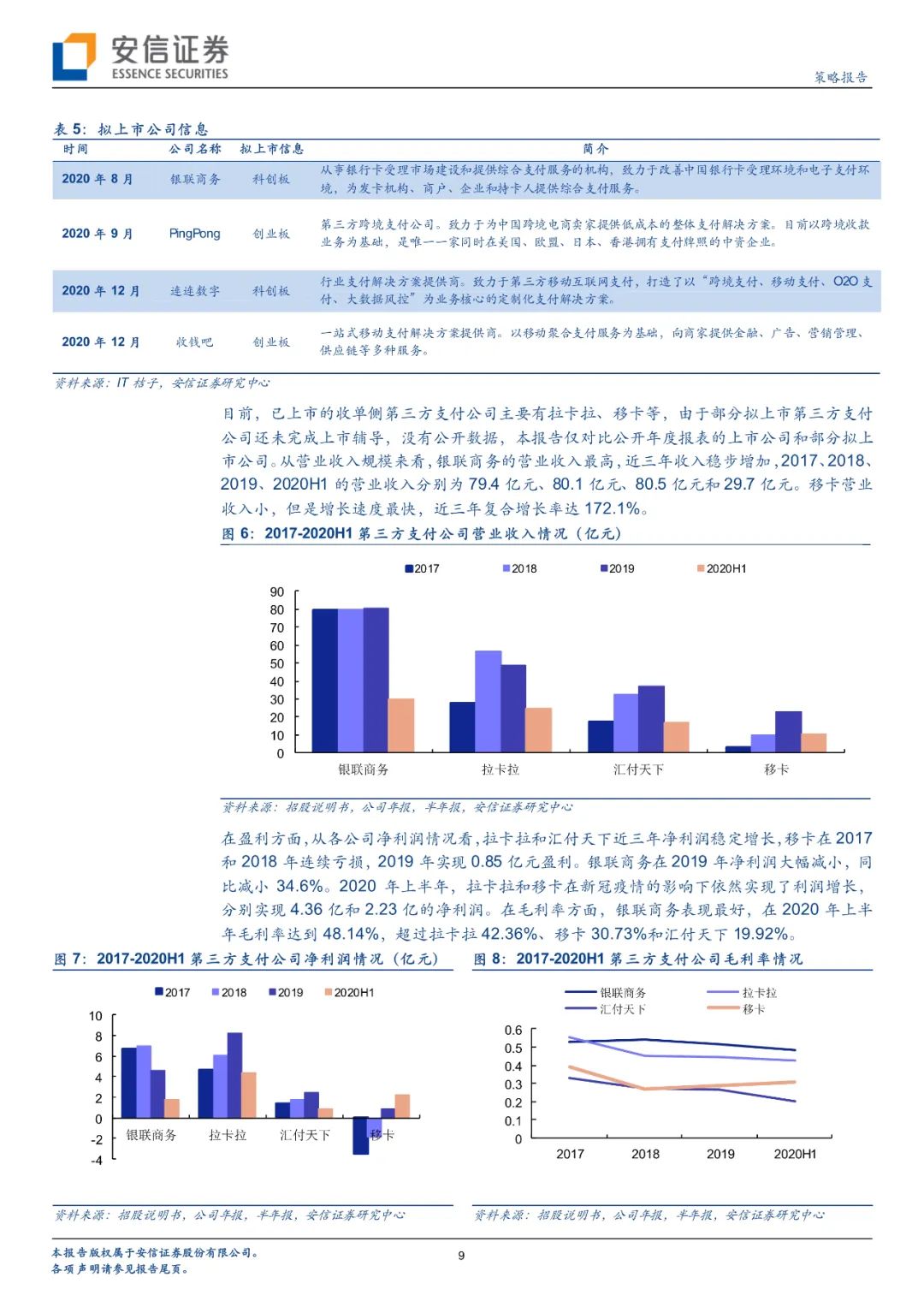

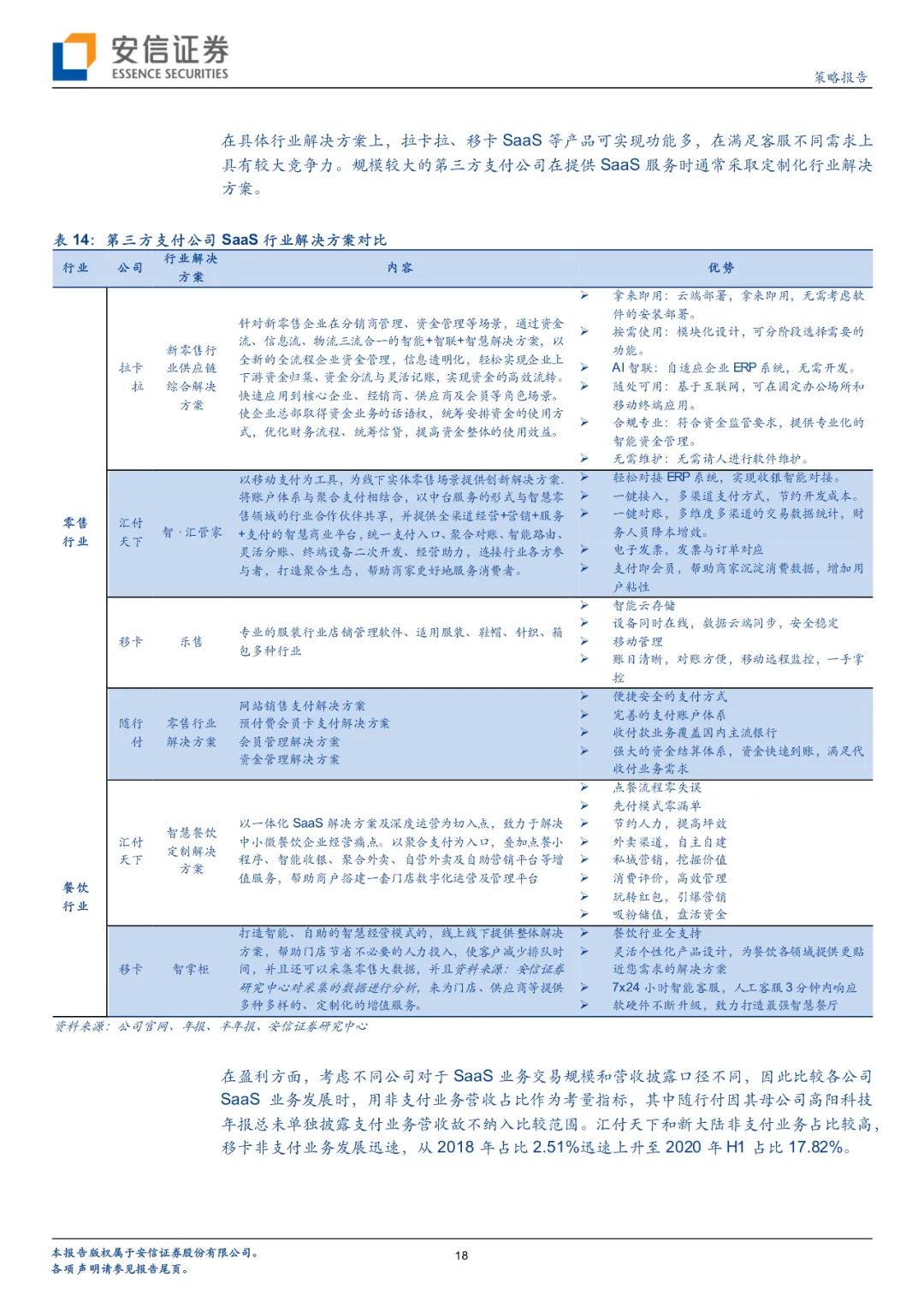

除传统支付业务外,各大支付公司都在积极发展其他金融业务。对各支付公司进行收入分析发现,目前公司主要营收都来自支付业务,但其占比逐渐下降,非支付业务占比逐渐上升,SaaS服务毛利率(拉卡拉商户经营业务毛利率为56%、移卡科技赋能商业服务毛利率60%)通常高于支付业务。在具体行业解决方案上,拉卡拉、移卡SaaS等产品可实现功能多,在满足客服不同需求上具有较大竞争力。整体来看,第三方支付行业在商户SaaS服务方面尚处于起步阶段,随SaaS业务的发展与成熟,第三方支付公司更倾向于发展高毛利率的SaaS业务,各支付公司的毛利率未来仍有上升空间。

浅显之见:透过现象看本质,我们理解的支付行业确定性

2020年我国用户每天使用移动支付频率增长,超过90%的用户使用微信支付、支付宝。政策上,央行推动条码支付互联互通,进一步加强金融监管。在疫情背景和严监管下,2020年第三方支付公司生存愈发困难,支付公司也都在寻找新的出路。我们认为,第三方支付行业的确定性体现在公司的资本运作会继续加快,并购、上市事件增多,海外支付行业发展速度也将进一步加快,与支付结合的商户SaaS服务将成为未来支付行业的重要发展方向。

写在前面:透过现象看本质,我们理解的支付行业确定性

根据中国支付清算协会《2020年移动支付用户问卷调查报告》,2020年我国用户每天使用移动支付频率逐渐增长,较2019年提高4.4个百分点,92.7%的用户使用微信支付,91%的用户使用支付宝,74.9%的用户使用银联云闪付。

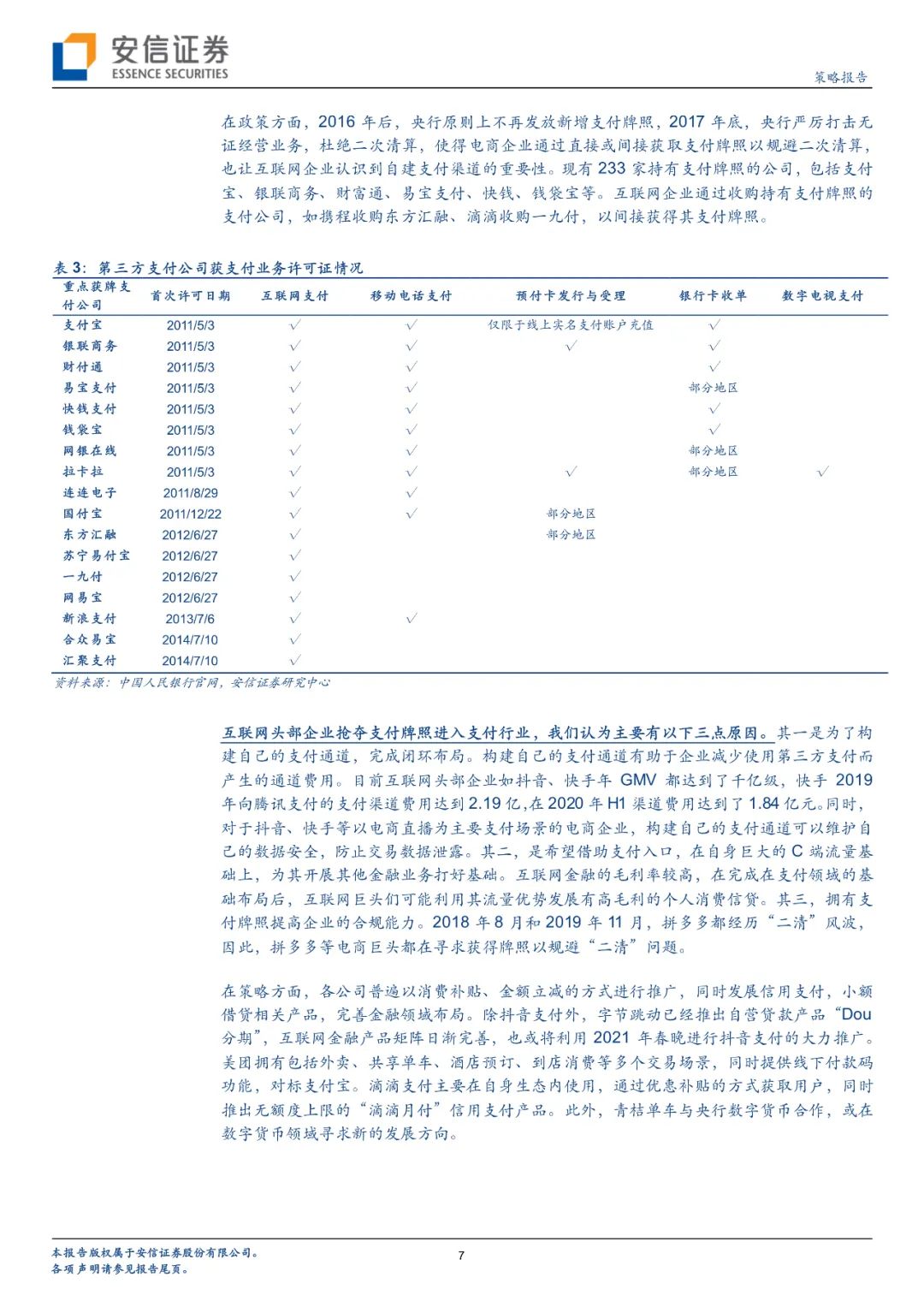

在政策方面,2019年8月,央行发布《金融科技(FinTech)发展规划(2019-2021年)》,明确指出推动条码支付互联互通。2020年2月,央行发布《个人金融信息保护技术规范》,加强了对个人金融信息收集、使用等环节的管理。2020年9月13日,央行发布《金融控股公司监督管理试行办法》,将金融控股公司纳入监管。

在疫情背景和严监管之下,2020年第三方支付行业生存愈发艰难,不同市场位置的参与主体也都试图寻找新的出路。当前时点支付行业发生四大变化,PayPal收购国付宝100%股权,国付宝成为国内首家外资全资控股的支付机构;账户侧,互联网巨头企业拼多多、字节跳动、快手等纷纷收购支付牌照,入局支付行业,迎来账户侧“并购潮”;在商户收单侧,连连数字、银联商务、收钱吧、PingPong等公司均计划上市;数字人民币快速发展,已完成首轮试点。通过四个变化可以看到,本质上,支付行业正在快速发展,竞争加剧。

海外支付行业热度高涨,近三年投资事件发生280起,2020年发生96起,东南亚ShopeePay公司2020Q3GMV同比增长102.7%,北美PayPal和Square两大巨头收入持续增长。各支付机构面向商户SaaS服务收入增多,SaaS产品发展迅速。公司资本运作会继续加快,并购、上市事件增多,海外支付行业发展速度进一步加快,与支付结合的商户SaaS服务成为未来支付行业的重要发展方向是我们所理解的支付行业确定性。

2.1. 变化1:PayPal完成收购国付宝,国付宝成为国内首家由外资全资控股的支付机构

2020年1月12日,PayPal收购了国付宝剩余30%的股权,而在此之前,2019年,PayPal通过旗下美银宝信息技术(上海)有限公司已经收购国付宝70%的股权,成为国付宝实际控制人并进入中国支付服务市场。根据天眼查数据,国付宝由北京智融信达(70%)、美银宝(30%)共同持股,而北京智融信达由美银宝100%持股,美银宝由美国支付巨头PayPal全资持股。至此,PayPal正式完成收购国付宝100%股权,国付宝成为国内首家外资全资控股的支付机构。

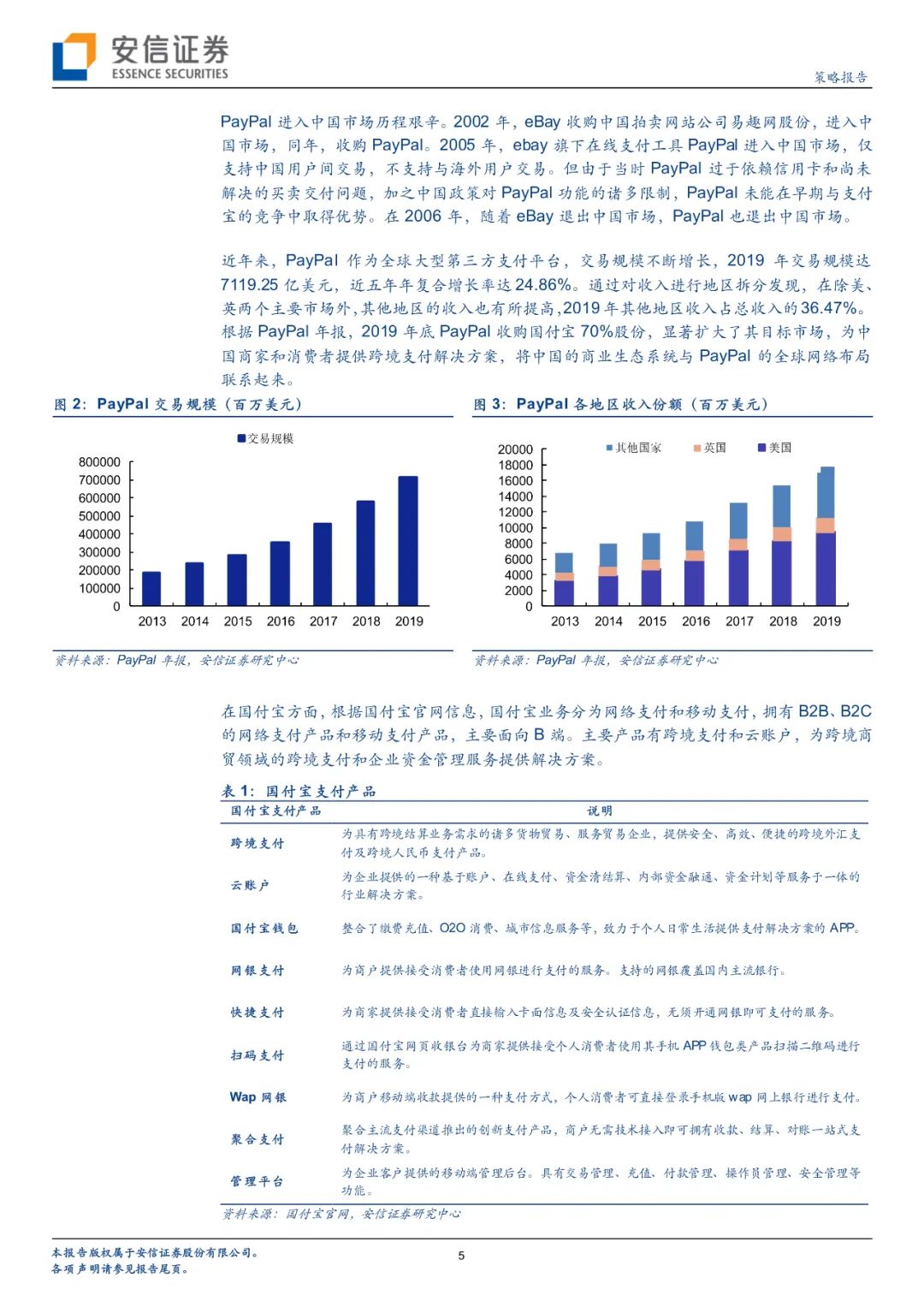

PayPal进入中国市场历程艰辛。2002年,eBay收购中国拍卖网站公司易趣网股份,进入中国市场,同年,收购PayPal。2005年,ebay旗下在线支付工具PayPal进入中国市场,仅支持中国用户间交易,不支持与海外用户交易。但由于当时PayPal过于依赖信用卡和尚未解决的买卖交付问题,加之中国政策对PayPal功能的诸多限制,PayPal未能在早期与支付宝的竞争中取得优势。在2006年,随着eBay退出中国市场,PayPal也退出中国市场。

近年来,PayPal作为全球大型第三方支付平台,交易规模不断增长,2019年交易规模达7119.25亿美元,近五年年复合增长率达24.86%。通过对收入进行地区拆分发现,在除美、英两个主要市场外,其他地区的收入也有所提高,2019年其他地区收入占总收入的36.47%。根据PayPal年报,2019年底PayPal收购国付宝70%股份,显著扩大了其目标市场,为中国商家和消费者提供跨境支付解决方案,将中国的商业生态系统与PayPal的全球网络布局联系起来。

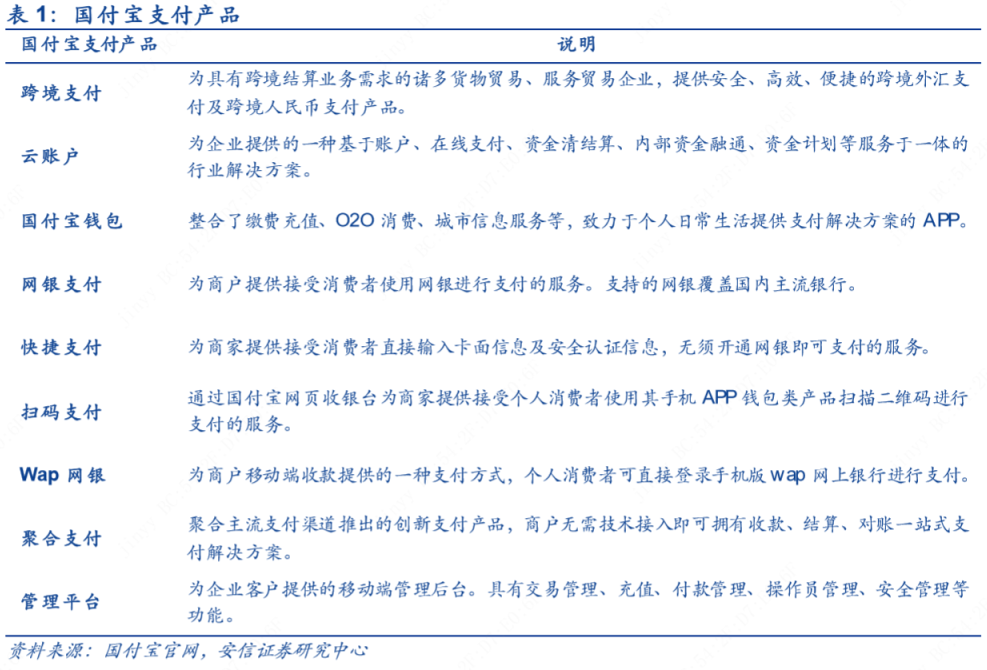

在国付宝方面,根据国付宝官网信息,国付宝业务分为网络支付和移动支付,拥有B2B、B2C的网络支付产品和移动支付产品,主要面向B端。主要产品有跨境支付和云账户,为跨境商贸领域的跨境支付和企业资金管理服务提供解决方案。

因此,PayPal收购可能将会利用自身在全球庞大的交易量,以及国付宝在跨境支付和云账户方面的优势继续发展跨境支付。同时,国付宝作为第三批获得支付牌照的第三方支付公司,PayPal收购国付宝可以获得支付牌照,减少了PayPal在许可证、监管批准等方面的额外成本和产品服务开发的延迟。此次PayPal正式完成收购国付宝100%股权,正是为PayPal在中国市场的竞争打下基础。

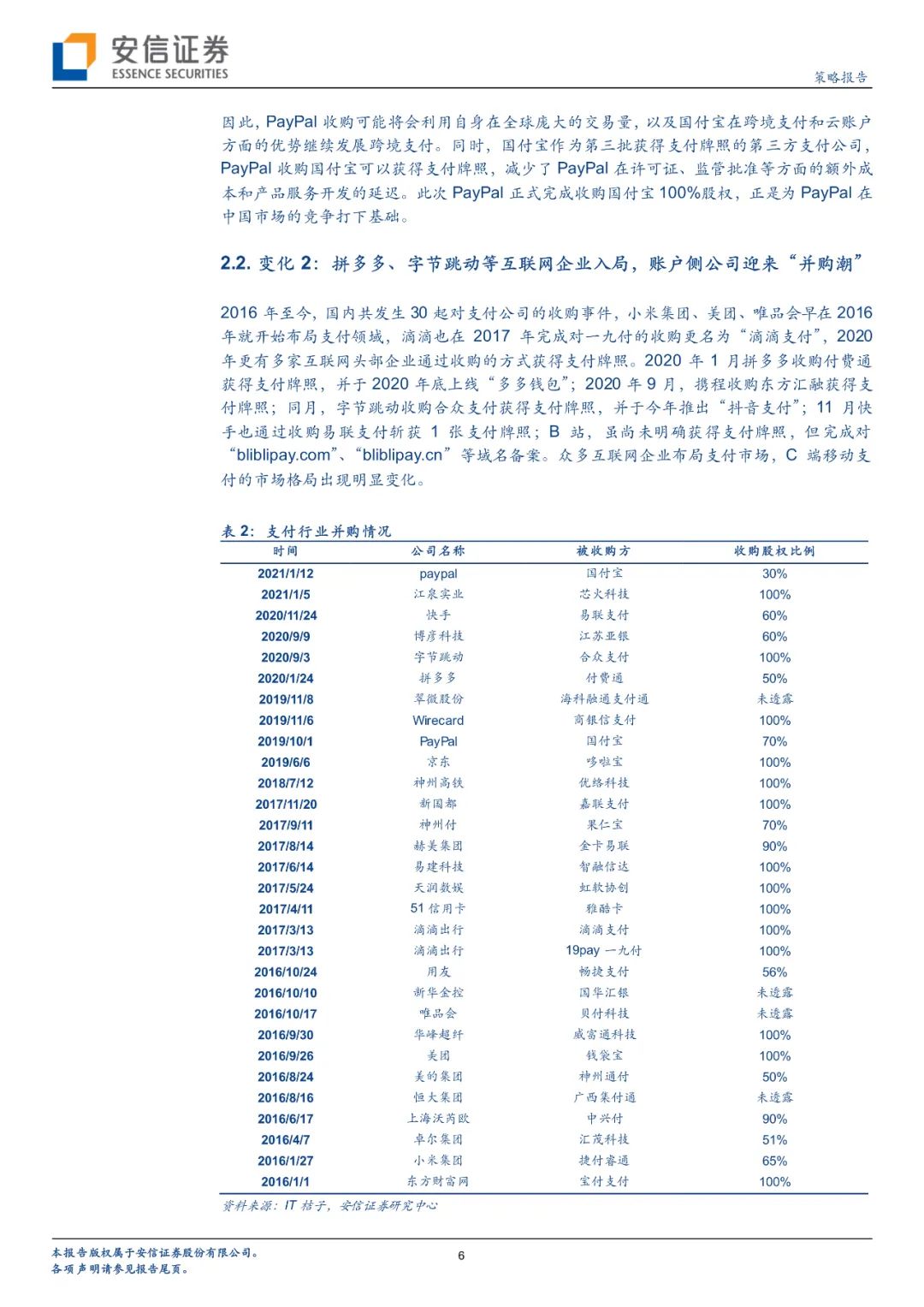

2.2.变化2:拼多多、字节跳动等互联网企业入局,账户侧公司迎来“并购潮”

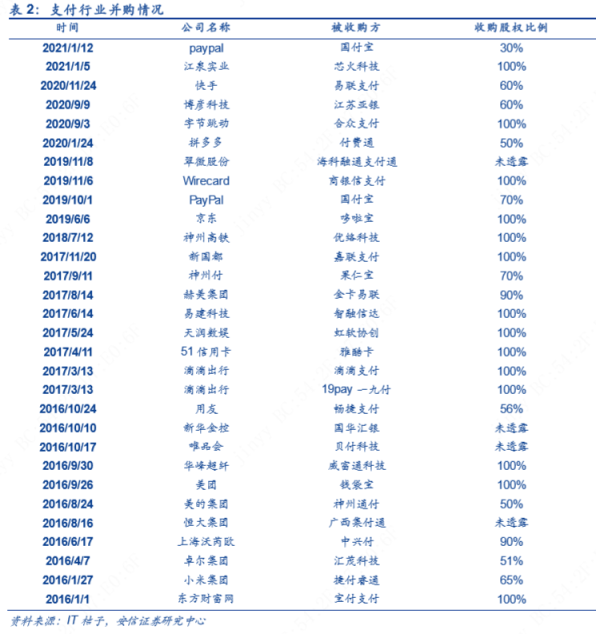

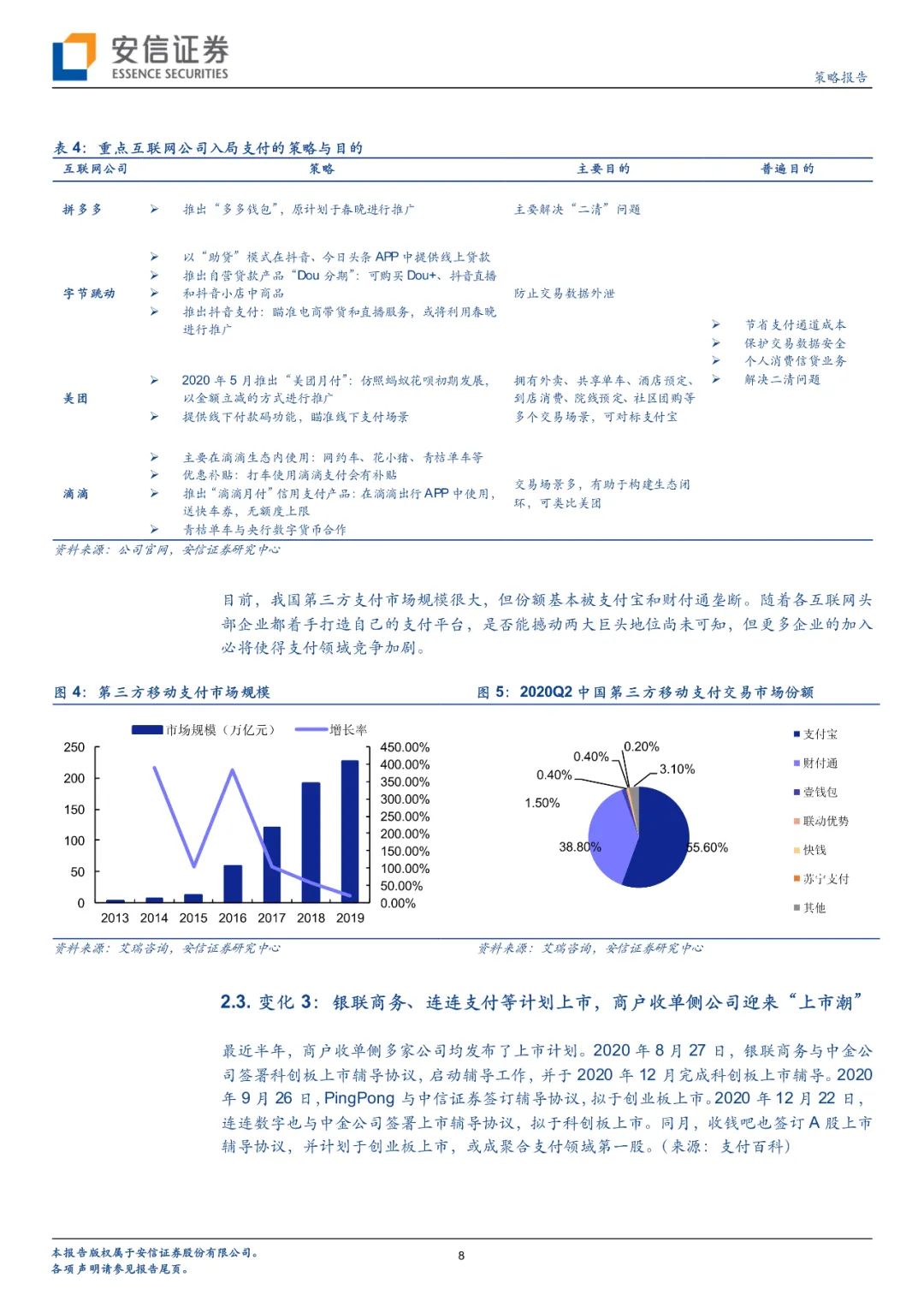

2016年至今,国内共发生30起对支付公司的收购事件,小米集团、美团、唯品会早在2016年就开始布局支付领域,滴滴也在2017年完成对一九付的收购更名为“滴滴支付”,2020年更有多家互联网头部企业通过收购的方式获得支付牌照。2020年1月拼多多收购付费通获得支付牌照,并于2020年底上线“多多钱包”;2020年9月,携程收购东方汇融获得支付牌照;同月,字节跳动收购合众支付获得支付牌照,并于今年推出“抖音支付”;11月快手也通过收购易联支付斩获1张支付牌照;B站,虽尚未明确获得支付牌照,但完成对“bliblipay.com”、“bliblipay.cn”等域名备案。众多互联网企业布局支付市场,C端移动支付的市场格局出现明显变化。

【以下为内容全文】

👉2016-2020年卖方水晶球奖新三板公募/总榜第一名

👉2016-2017年金牛奖新三板研究第一名

👉2015-2016年新财富最佳新三板研究机构第一名

👉半导体:国产替代+稀缺品种备受关注,推荐关注半导体设备领域的中微公司

👉云计算:云计算服务商在资本市场受到青睐,建议关注金山办公

👉生物医药&器械:长期视角,把握两条清晰主线:创新医药、械药比(医疗器械消费与医药消费的比值)提升,硕世生物等表现远超均值。

从剖析全球银行IT产业链,到重新定义智能穿戴边界,从挖掘国产HPV疫苗“后劲”,到解构全球远程医疗标杆。在线教育缘何造就千亿市值股?优质物业股为何齐聚港股?

本文系安信科新团队原创,转载或引用须在文章评论区联系授权,并在文首注明来源以及作者名字。如不遵守,团队将向其追究法律责任。

本订阅号仅面向安信证券股份有限公司客户中的专业投资者。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请取消关注本订阅号。鉴于本订阅号难以设置访问权限,若给您造成不便,还请谅解。

免责声明

本订阅号为诸海滨的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。