随着体检普及和仪器检测精密度的提高,越来越多的人被查出身体里有结节。

一般医生对这个指标并不敏感,认为这就是小毛病,只要定期检查就行。

但是到了买保险,结节一告知就被拒保,很多人不解呀,拿着拒保函和体检报告来问图小妹。

“图妹儿啊,我医生都跟我说没事的,咋投个保险还给我拒保了呢?”

那结节究竟对我们健康有没有影响? 是不是只要有结节就会被拒保? 今天图小妹特地准备这篇文章,来跟大家好好聊聊结节投保那些事。

为什么保险公司看到结节就害怕

首先我们要先明确下什么是结节?

结节是医学上的一个统称,指的是体积小且实心的肿物,大的叫包块。炎症、增生、结核、肿瘤等都可以表现为结节。

结节可以发生在身体的任何部位,常见的结节有甲状腺结节,乳腺结节,肺结节等。

90%的结节都不会影响身体健康,大家不用一看到体检报告上的结节就慌得不行,想赶紧跑到医院做手术切除。

一般通过影像检查,比如超声,CT检查就能对结节性质做出个大致判断。

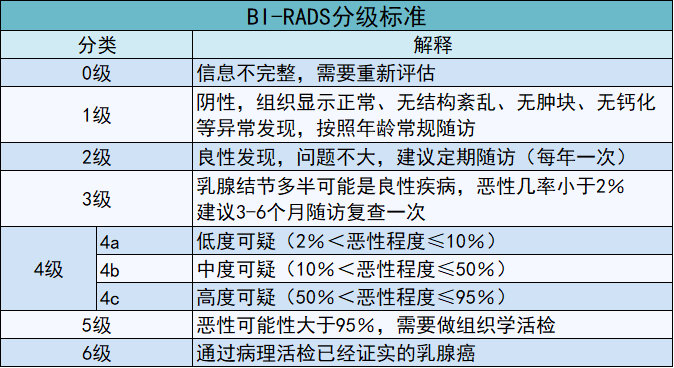

以乳腺结节的 BI-RADS 分级为例:

从上图能看出来,通过超声、CT、核磁共振等影像学检查结果能给结节一个大致定论,但是要最终给结节的良恶性下定论,还得要切下来做穿刺病理检查。

既然常见的结节90%都对健康无影响,为什么保险公司核保在这块卡的这么严呢?

这里就要说下结节的特性了。

结节的发展路径是多变的,它可能先产生后消失,也可能先变大后变小,还可能在你没有警觉下悄悄地发生癌变。

影响结节发展路径的因素有很多,比如工作压力,心情好坏甚至家族遗传。

影响因素一多,结节发展方向就会不确定,而保险公司最怕的就是不确定。

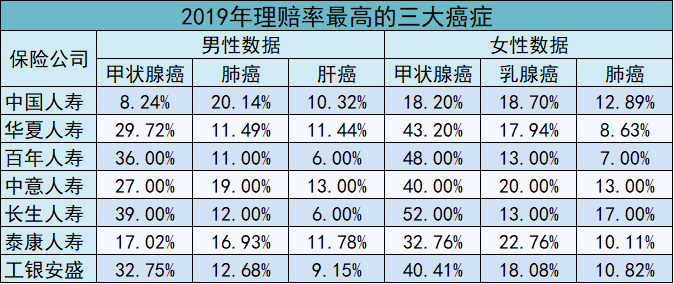

另外,最常见的结节如甲状腺结节、乳腺结节和肺结节恶化癌变后分别对应着甲状腺癌、乳腺癌和肺癌,这三种癌是目前保险公司理赔率最高的病种。

所以你说,保险公司看到结节能不怕吗?

有结节,怎么买保险

现在的产品线比原来丰富了不少,有结节的小伙伴不用担心找不到合适的产品了,图小妹就结节投保总结了三条基本原则,供你参考:

(1)找到健康告知宽松,不询问相关病症的产品

(2)通过智能核保,对比多家核保结论

(3)同时向多家投保,选择核保最优的产品

我们针对三类最常见的结节——甲状腺结节、乳腺结节和肺结节做了份详细的投保清单,告诉大家,有了结节哪些保险产品可以快速投保?

1

有了甲状腺结节,可以投哪些保险?

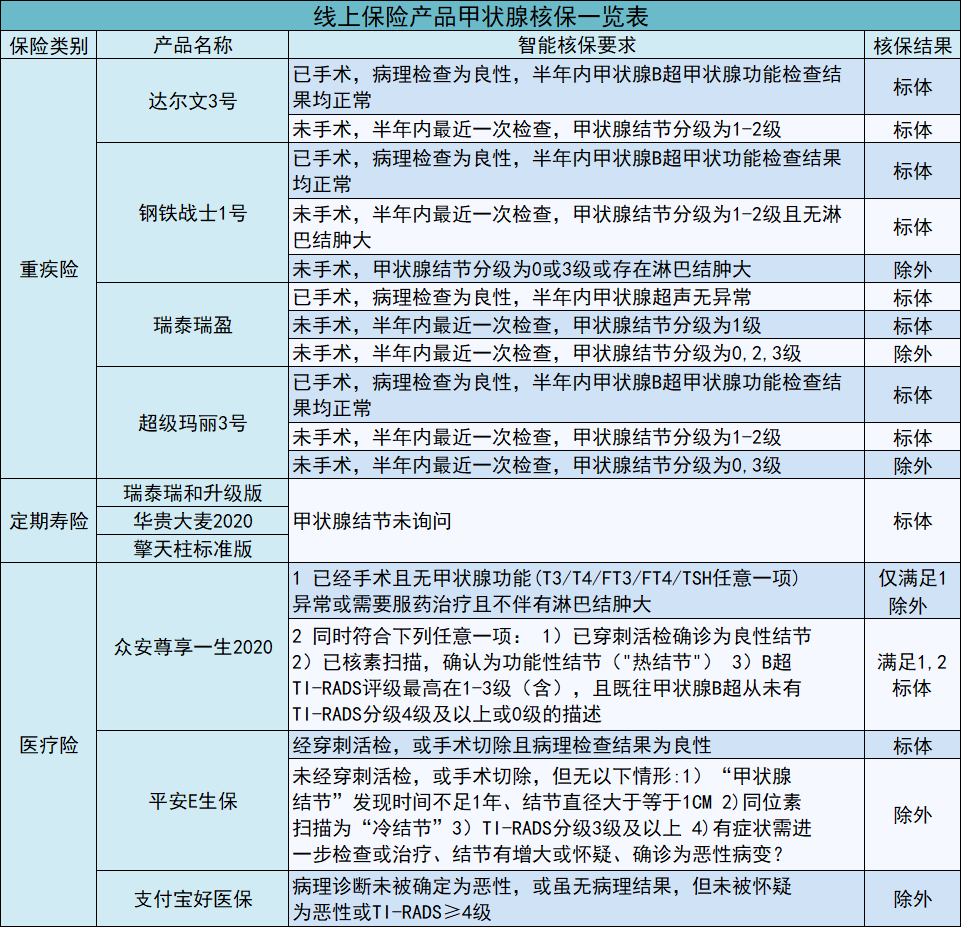

甲状腺结节现在很常见,近两年不少保险公司对甲状腺结节核保条件都做了调整,图小妹汇总了目前热门产品对甲状腺结节的核保要求,有甲状腺结节的小伙伴看看有没有合适你的产品。

结论:

重疾险里,超级玛丽未询问是否有淋巴结肿大,1、2级均标体,3级除外,算得上目前市面上对甲状腺结节核保最宽松的重疾险之一 。

定期寿险在甲状腺结节核保这块条件都很宽松,只要不是恶性癌变,都可以标体承保。

百万医疗里好医保的核保条件最好,如果是已经手术切除且恢复得很好,也可以选择平安E生保或众安尊享一生2020。

2

有了乳腺结节,可以投哪些保险?

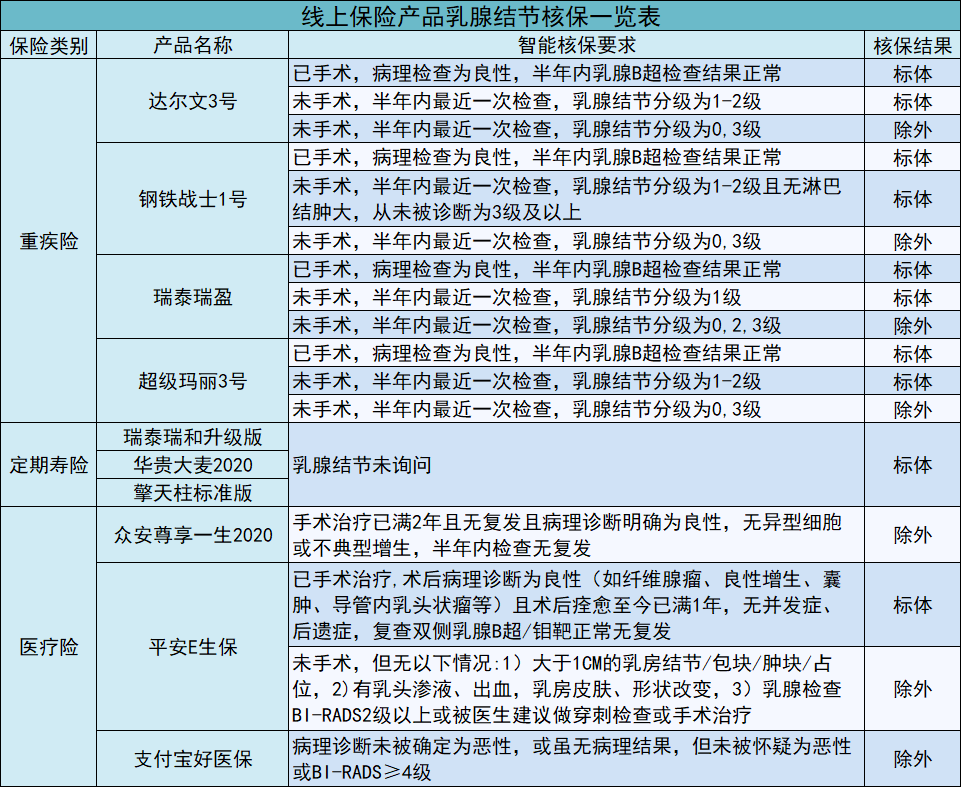

乳腺结节与甲状腺结节类似,都跟内分泌有关,也是目前女性的常见疾病。

那么,有乳腺结节可以投哪些保险呢?来,看下图。

结论:

重疾险里对乳腺结节核保要求大同小异,半年内检查乳腺结节为1-2级,达尔文3号、守卫者3号、嘉和保和超级玛丽3号都可以标体通过。

定期寿险在乳腺结节核保这块条件也很宽松,对乳腺结节均未询问,有乳腺结节也可以标体承保。