来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、徐笔龙、赵勇臻

本周水泥和玻璃价格呈旺季涨价态势。纵观今年的水泥和玻璃价格走势,都呈现出高位窄幅震荡的态势,必须对这种现象的背后原因有深入了解,才能去预判未来演化。

导致价格高位窄幅波动的原因,首先是来自于供给,其次是来自于需求:

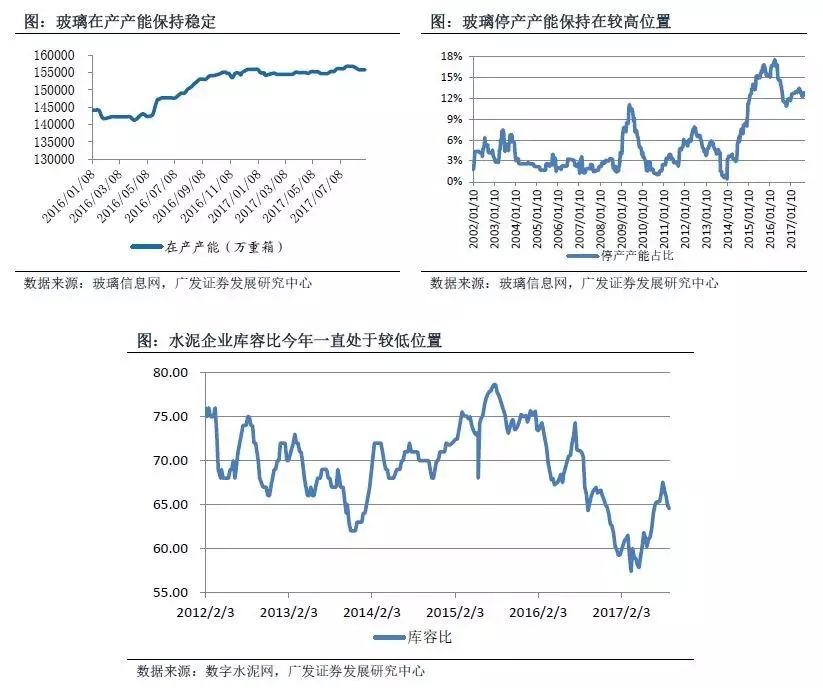

供给:从玻璃行业来看,其产能口径有两种,一是全产能(包括在产产能和停产产能,由于玻璃生产连续性很强,不能即开即停,停产产能不一定能马上转化为在产产能),二是在产产能,根据最新数据,预计在产产能利用率为87%(产量数据按照7月份统计数据根据淡旺季年化),处于较高位置,在产产能/全产能为87%,且今年以来在产产能(有效供给)一直较稳定,并没有扩张(详细原因请见我们前期深度报告《玻璃周期之变》),高(在产)产能利用率支持玻璃价格高位震荡。从水泥行业来看,熟料产能和产量数据相对真实客观,根据最新数据,熟料产能利用为74%(水泥可以即开即停,不区分在产产能和停产产能,产量数据按照7月份统计数据根据淡旺季年化),虽然表观产能利用率较低,但是今年以来错峰停产、协同停产、环保督察停产等因素持续叠加,使得供给处于收缩状态,实际运行的供需关系偏紧,我们可以从水泥企业库容比数据侧面验证,今年熟料价格一直比水泥价格坚挺,微观了解主要因为企业的熟料库存低,熟料库存低主要源于供给收缩使得供需关系偏紧。综合来看,水泥由于即开即停的生产特性,虽然产能利用率较低,但由于今年供给被压缩,使得实际运行的供需关系偏紧;玻璃在产产能利用率较高,但由于今年供给没有增加,使得实际供需关系偏紧;从而水泥玻璃价格都在高位运行。

需求:虽然供给是主因,但是需求提供背景;由于水泥没有库存周期干扰,数据相对客观反映真实需求变化,年初以来一直保持不温不火的(环比)相对稳定态势。今年需求一方面今年环保督察严厉压制了正常需求发挥,另一方面地产景气度超预期使得需求往下有支撑。

以此往后展望半年,我们认为全行业供给仍然将处于受压制状态(十月份的十九大、11月份开始的错峰停产、环保高压),需求仍将保持较稳定态势,需求波动率下降一是环保督察改变的只是项目施工节凑,二是本轮地产销售景气度强叠加开发商过去两年一直处于去库存状态,至少未来半年地产开工和投资下行风险不大,预计价格高位运行态势有望延续。

对于水泥/玻璃等周期股而言,我们在7月初提出3季度是修复供需预期差较好的投资窗口期,目前该观点不变;品种选择标准,一是选择“量”正增长的龙头公司(行业“价”的上涨是因为行业“量”收缩,选择“量价”齐升的公司业绩弹性更大),二是水泥有区域性,优先选择产能利用率高的区域;综合来看,继续看好祁连山、宁夏建材、华新水泥、旗滨集团、海螺水泥。

非周期公司,我们继续看好北新建材和三棵树中线机会。北新建材:我们5月份发布深度报告,建议关注两个中期变化,一是2016年11月份泰山石膏少数股权换股注入,混改进一步激发了管理层经营动力;二是石膏板行业供给端出现积极变化,错峰停产、环保趋严有利于落后产能淘汰,龙头公司量价均将受益。三棵树:我们8月份发布深度报告,看好公司未来高增长,一是国内建筑涂料行业空间大,作为典型的“地产后市场”行业,中长线需求有保障;二是我国建筑涂料行业集中度还很低,且外资企业占据龙头地位,随着环保升级、消费升级和地产集中度提升,建筑涂料行业集中度也将提升,而国内企业享有“主场优势”,优质企业有望崛起;三是公司基础牢固、企业文化和内部机制优良、在工程端业务和零售端业务都蓄势待发,随着发展瓶颈解决,在国内众多企业中有望脱颖而出,同时随着(收入)规模效应显现,高费用率有望下降,盈利能力将提升,收入较快增长叠加利润率提升将驱动未来盈利高增长。

板材行业优质公司康欣新材和兔宝宝具备较好性价比。康欣新材:8月份广发宏观/交运/机械/建材联合撰写深度报告,看好集装箱运输行业复苏,集装箱底板需求将持续回暖;作为COSB底板龙头,成本优势明显,市占率将持续提升;公司通过内扩外并,产能规模快速扩张,驱动业绩快速增长,今年PE22倍,明年PE17倍。兔宝宝:装饰板材业务继续保持快增长、市占率加速渗透态势;随着规模扩张,各方面竞争力进一步强化,公司处于良性正反馈阶段,驱动未来继续保持快速增长,今年PE28倍,明年20倍。

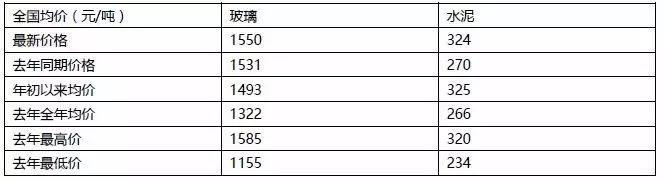

(1)水泥:本周全国水泥市场价格环比大幅上涨0.9%。价格上涨地区有江苏、上海、安徽、江西、湖南和云南,幅度20-40元/吨;下跌区域主要是广东和重庆,幅度10-20元/吨。8月底9月初,尽管受环保督察影响,部分地区下游需求仍未恢复正常,但因企业生产同时受限,市场供需关系基本保持稳定,并在企业开展自律措施下,水泥价格继续保持上扬态势。

(2)玻璃:截至月末,全国白玻均价1550元,环比上月上涨54元,同比去年上涨19元;浮法玻璃产能利用率为72.51%,环比上月上涨-0.46%,同比去年上涨-0.63%;在产产能93684万重箱,环比上月增加-300万重箱,同比去年增加1860万重箱;行业库存3245重箱,环比上月增加-147万重箱,同比去年增加152万重箱。8月现货市场整体走势好于月初的预期,运行状况较好,生产企业出库增加,市场报价也有较大幅度的上涨,整体呈现典型的传统旺季特点;月初沙河地区生产企业率先报价小幅上涨,其他地区稳定为主;中旬在山东淄博召开的市场协调会议是本月现货市场价格整体上涨的催化剂和导火索,之后山东、沙河等地区报价快速上涨,华中和华南等地区也积极跟进;贸易商旺季备货的积极性也比较高,对生产企业库存减少有比较大的帮助,同时上游纯碱等价格的联动上涨也是促进厂家提价的动因之一。

上周我们组织了瓷砖草根调研,山东上市公司调研(中材科技,泰山石膏,泰山玻纤),欢迎交流!

市场面:建材行业整体估值(PB)高于历史均值,行业跑赢沪深300,跑输创业板(1)本周末建材指数PB估值为2.69,2011年以来行业PB平均值为2.30,最高值4.44,最低值1.57。

(2)本周建材指数涨幅+1.57%,上证综指涨幅+1.05%,深证成指涨幅+2.08%,沪深300涨幅+0.92%,创业板涨幅+2.87%,中小板涨幅+2.58%,中证500涨幅+2.84%。

(3)本周建材行业里个股涨幅前5位为青龙管业、韩建河山、飞鹿股份、濮耐股份和纳川股份;涨幅末5位为金隅股份、再升科技、菲利华、海螺水泥、罗普斯金。

行业数据 | 建材指数 | 资本市场 | 申万建材指数(801710)涨幅+1.57%,上证综指涨幅+1.05%,深证成指涨幅+2.08%,沪深300涨幅+0.92%,创业板涨幅+2.87%,中小板涨幅+2.58%,中证500涨幅+2.84% |

涨幅较好的公司有青龙管业、韩建河山、飞鹿股份、濮耐股份和纳川股份 |

水泥 | 价 | 【水泥价格】:全国水泥平均价格上升0.90%,华北地区无变化,东北地区无变化,华东地区+10元/吨(上海+20元/吨,南京+30元/吨,南昌+20元/吨),中南地区+4元/吨(长沙+40元/吨,广州-20元/吨),西南地区无变化(重庆-20元/吨,成都+20元/吨),西北地区无变化 |

【熟料价格】:全国熟料平均价格无变化,华北地区、东北地区、华东地区、中南地区以及西南地区均无变化 |

量 | 【水泥库存】:全国水泥库存环比-0.52%,华北地区-1.00%(太原-5%,呼和浩特-5%),东北地区无变化,华东地区-0.42%(龙岩+5%,南昌-10%,九江-5%,抚州-5%),中南地区-3.00%(南阳+5%,武汉-10%,荆门-10%,黄石-5%,宜昌-5%,长沙-10%,娄底-5%,常德-10%,广州+5%),西南地区+4.38%(重庆+10%,成都+10%,宜宾+5%,乐山+5%,贵阳+5%),西北地区无变化 |

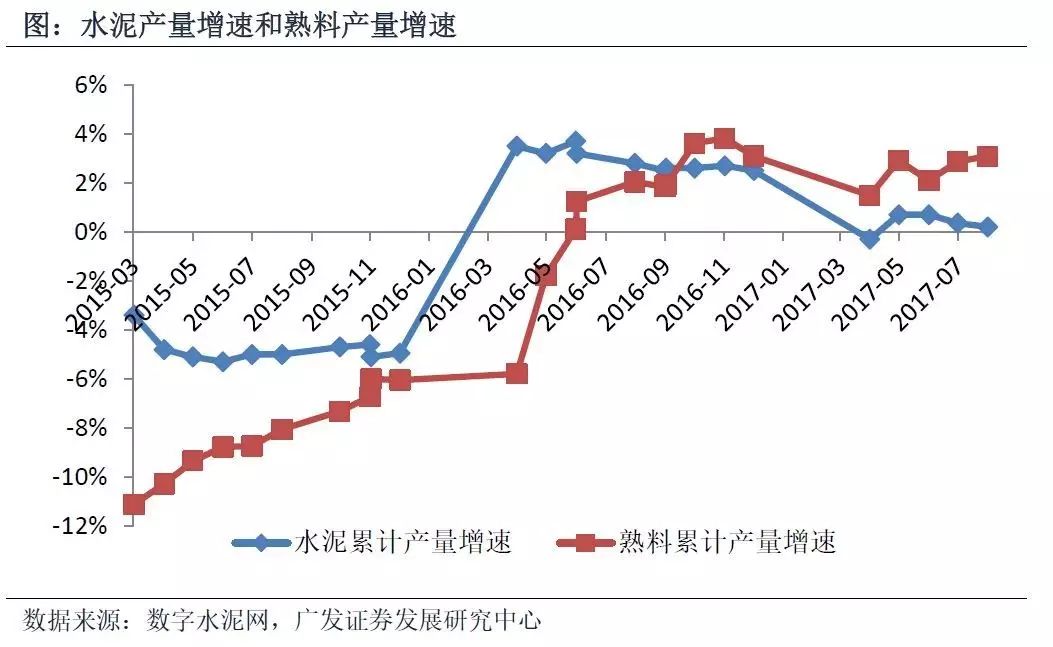

【水泥产量】:2017年1-7月份,全国水泥产量132612万吨,累计同比+0.2% |

【熟料产量】:2017年1-7月份,全国熟料产量6222万吨,累计同比-4.37%% |

利 | 【水泥煤炭价格差】:全国平均水泥煤炭价格差环比+0.27% |

玻璃 | 价 | 【城市价格】:全国均价上涨0.65元/重箱,主要城市涨跌幅[0,+1.90]元/重箱,其中北京+0.40元/重箱,广州+0.40/重箱,上海+0.50元/重箱,沈阳+0.60元/重箱,武汉+1.90元/重箱,西安+1.50元/重箱,济南+0.50元/重箱 |

量 | 【平板玻璃产量】:2017年7月份,平板玻璃产量当月同比+3.20%,累计同比+4.60% |

【存货】:9月1日存货3250万重箱,环比-0.73%,同比上年+2.27% |

利 | 【煤炭天然气价格】: 山西优混-10元/吨,大同混煤-10元/吨,山西大混-9元/吨 |

玻纤 | 价 | 【玻纤价格】:无价格变化 |

量 | 【玻纤产量】:15年1-10月玻璃纤维产量累计493.92万吨,累计同比+21.35% |

利 | 【玻纤利润率】:15年10月玻璃纤维毛利率为14.6%,同比上升0.01个百分点,销售利润率为6.7%,同比上升0.11个百分点 |

需求 | 【宏观】:2017年1-7月份,全国固定资产投资累计同比+8.30%,比去年同期上升0.2个百分点,增速较5月份下降0.3个百分点 |

【房地产开发】:2017年1-7月份,房地产开发投资累计同比+7.9%,增速较5月份回落0.6个百分点;房屋新开工面积累计同比+8.0%,增速较5月份回落2.6个百分点 |

【基建】:2017年1-7月份,全国基建投资累计同比+16.67%,增速较5月份回落0.18个百分点 |

供给 | 水泥 | 【水泥行业固投】:2017年4月全国水泥行业固定投资累计同比下降17.72% |

玻璃

|