分析师:胡独巍,执业证号:S0100518100001

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、事件概述

8月14日,华正新材发布2019年中报:

营收9.27亿元,同比增长20.50%;

归属于上市公司股东的净利润4598万元,同比增长47.22%;

扣非后归母净利润3752万元,同比增长44.46%;

经营活动现金流净额8943万元,同比增长544.62%;

基本EPS为0.36元,同比增长50%。

1、实际中报收入符合我们的判断,净利润略超我们的判断。

19Q2收入4.96亿元,同比增长23.90%,环比增长14.94%;

归母净利润为3102万元,同比增长56.50%,环比增长107.33%;

毛利率为20.66%,同比增长3.06个pct,环比增长2.97%;

净利率为6.33%,同比增长1.36个pct,环比增长2.78%;

销售费用率、管理费用率、财务费用率环比分别+0.65/-0.23/-0.92个pct,研发费用率为4.94%,环比+0.51个pct。

19H1 ROE(摊薄)为6.56%,同比+1.6个pct,主要得益于净利率提升;

资产周转率为0.41,同比持平。

2、业绩大幅增长主要受益于:(1)覆铜板行业复苏,价格止跌企稳;

(2)青山湖一期产能利用率处于高位,良率、品质一致性等符合预期;

(3)普通覆铜板客户结构持续优化,战略客户收入比重提升;

(4)公司收入约30%来自海外,直接受经贸摩擦影响比较小;

(5)普通覆铜板产品结构进一步优化,毛利率较高的半固化片、高多层覆铜板、无卤无铅覆铜板占比提升。

(二)

、5G用高频高速覆铜板进展顺利,其他板材取得重要突破

公司持续优化高频高速覆铜板产品线的生产工艺,积极推广5G高频高速板,在战略客户的测试认证方面取得重要进展。

导热覆铜板在良率、品控方面持续升级,战略客户进一步聚焦;

热塑性蜂窝材料等复合材料推出乘用车结构件新产品,整合扬州麦斯通、收购中骥汽车75%股权,产业链进一步延伸到终端,获得专用车设计制造资质和整体材料解决方案能力。

(三)、

定增获得证监会受理,将解决高频高速覆铜板产能瓶颈,受益

5G

基建趋势

公司拟非公开发行股票募资不超过6.5亿元,用于年产650万平米高频高速覆铜板青山湖制造基地二期项目、补充流动资金。

高频覆铜板层面,公司已具备H5220、H5255、H5265、H5300四款玻纤增强型PTFE系列基材量产能力,产品介电性能优良,可用于基站天线、雷达系统等领域。

高速覆铜板层面,公司生产的H175HF、H180HF、H185H等产品已完成开发并初步投入市场。

本项目建设期2年,达产后预计年均收入为13.68亿元,净利润为14,022万元。

公司是国内领先的覆铜板供应商,持续布局高速高频覆铜板产能,将受益于5G基建提速。

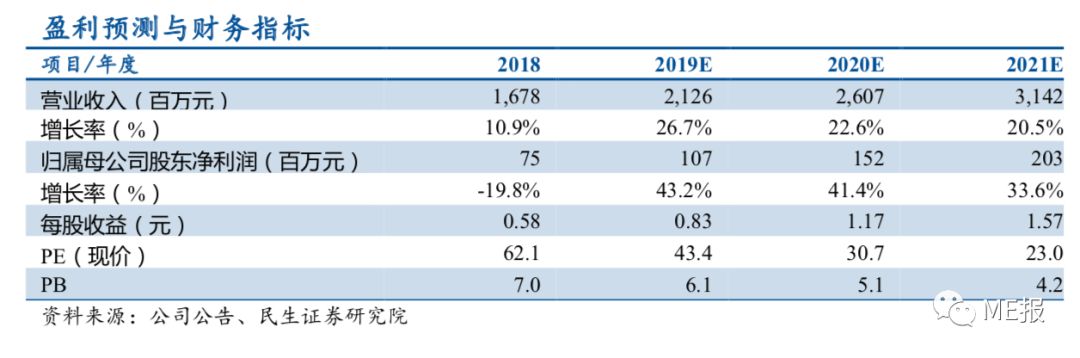

鉴于公司覆铜板产能持续提升,预计19/20/21年EPS分别为0.83/1.17/1.57元,对应PE分别为43X/31X/23X。

参考9月14日SW印制电路板行业PE(TTM,整体法)为35倍,考虑到公司未来的业绩增速,维持“推荐”评级。

1、覆铜板价格波动;

2、高速高频覆铜板认证进度低于预期;

3、新产能爬坡不及预期。

本篇报告内容来源于民生证券研究院

《

华正新材(603186):19H1业绩略超预期,受益5G基建趋势

》20190815

本微信号(订阅号/公众号)发布内容仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载

的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。