本报告提出一种新的对A股市场股东回报率的拆分方法,来减缓传统简化方法存在的拆分项与股东回报率难以匹配的问题。

这一方法将市场指数的整个样本时间区间拆分为若干个成分股及其权重相对稳定的非常小的区间,然后在每个小区间里将市场指数拆分成股息、盈利、估值和残差4部分,最后再将各个小区间的相同拆分项进行时序加总,即可得到整个样本区间的各拆分项。具体拆分过程如下:先将全收益率指数和对应价格指数对数化,求得各个小区间内对数全收益率与对数收益率之差,作为对数股息率。然后根据成分股及其权重,计算各个小区间对数盈利变化和对数估值变化,即期末对数盈利-期初对数盈利、期末对数估值-期初对数估值;最后计算残差项,为对数收益率与对数盈利变化、对数估值变化之差。由于采用对数形式,具有时间序列可加性,使得各个小区间相同拆分项的加总即可作为整个样本时间区间的拆分项。

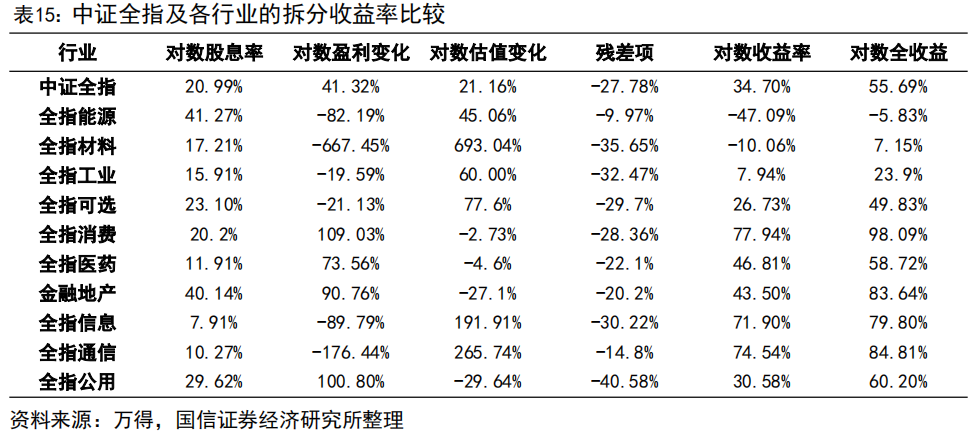

采用上述拆分方法,我们对代表全部A股市场的中证全指进行拆解。结果显示,

中证全指在2011年7月至2024年12月这个时间区间里,对数全收益率最大贡献项为对数盈利变化,占比高达74.2%。

虽然在整个样本时间区间,对数盈利变化项为最大贡献项,

但在各个子区间里,则更多的是对数估值变化为最大贡献项。

在2011年7月至2015年6月、2018年12月至2021年12月和2024年6月至2024年12月这3个区间里,中证全指全收益率均出现上涨,其中对数估值变化项的贡献占比分别高达73.6%、97.1%和105%。而在2015年6月至2018年12月中证全指大跌的子区间,对数估值变化幅度是对数全收益率的1.35倍。

行业层面,在整个样本时间区间,

对数盈利变化为回报率的最大贡献项的行业是能源、主要消费、医药、金融地产和公用事业,而材料、工业、可选消费、信息技术和通信行业则是对数估值变化为回报率的最大贡献项。

在各个子区间,与中证全指类似,各行业回报率的最大贡献项更多的是对数估值变化。

具体而言,在2011年7月至2015年6月的时间区间里,上述10个行业中仅信息技术和公用事业行业回报率的最大贡献项是对数盈利变化;2015年6月至2018年12月则只有材料、通信和公用事业行业;2018年12月至2021年12月则只有能源和金融地产行业;2021年12月至2024年6月则有材料、医药、金融地产、信息技术和公用事业5个行业;2024年6月至2024年12月则只有主要消费这1个行业。

横向对比各拆分项,

在整个样本时间区间里,能源和金融地产的对数股息率最高,信息技术、通信和医药行业的对数股息率最低;对数盈利变化方面,主要消费、公用事业和金融地产行业最高,材料、通信、信息技术和能源最低;对数估值方面,材料、通信和信息技术最高,公用事业和金融地产行业最低。需要注意的是,上述采用市盈率作为估值项进行拆分的方法,对于那些盈利波动较大甚至是在样本时间区间出现盈利为负的行业未必合适,比如材料、通信和信息技术行业,之所以对数估值变化为最大贡献项,一个重要原因可能是在其上述样本时间区间里,盈利出现过大幅下降所致。

风险提示:

本报告为历史分析报告,不构成任何对市场走势的判断或建议;文中涉及的个股仅作为梳理列举,不作为任何投资推荐依据。

如何拆解A股市场总股东回报率,一种简化的方法是,将全收益率指数的累计涨跌幅减去对应价格指数的累计涨跌幅作为分红的贡献不分;然后计算期初和期末的指数估值,将区间内的估值变动作为估值的贡献;最后再将价格指数的累计涨跌幅减去估值变动作为盈利的贡献部分。

然后上述方法所拆分的各项收益率与指数涨跌幅很难有效匹配。一是指数估值的计算。在上述方法中,通常采用整体法对指数估值,也就是成份股的权重采用的是总市值,而指数涨跌幅中的成份股的权重通常是调整的自由流通市值,以沪深300指数为例,中证指数有限公司在计算沪深300指数时,采用分级靠档的方法,即根据自由流通量所占样本总股本的比例(即自由流通比例)赋予总股本一定的加权比例,以确保计算指数的股本保持相对稳定。二是指数成份股存在调整,比如沪深300指数每半年进行一次定期调整,自2013年下半年以来,其样本调整实施时间分别为每年6月和12月的第二个星期五的下一交易日,定期调整时,每次调整数量比例一般不超过10%。在指数成份股调整前后,指数的涨跌幅为0,但指数的估值和盈利会因为成份股的变动发生变化,因此这一变化与指数涨跌幅并不相关,并不是成份股的涨跌或盈利变化驱动的。

考虑到总股东回报率拆分的简化方法存在有明显的误差,本报告将提出一种新的拆分方法,来降低简化方法所存在的与指数涨跌幅很难匹配的问题。

将指数的总回报率记为1+Rt。总回报率可以分为资本利得和分红2部分。因此有:

将式(1)右边进一步拆分,我们得到:

因此有:

其中(1+Dt+1/Pt+1)为红利部分;(Et+1/Et)为盈利贡献部分,(Pt+1/Et+1)/(Pt/Et)则为估值贡献部分。

对式(3)取对数有:

若上式的各项数值都比较小,那么可以根据ln(1+x)≈x,上式可以改写为:

即收益率=股息率+盈利增长率+估值增长率。

考虑到在较长一个区间内指数涨跌幅、股息率、盈利增长率、估值增长率都远大于0,因此我们只能采用式(4)的对数形式对收益率进行拆解。其中ln(1+Rt)为对数总回报率,即为全收益率指数在这段区间的对数收益率;ln(1+Dt+1/Pt+1)为对数股息率,即全收益率指数的对数收益率减去对应价格指数的对数收益率。

ln(Et+1/Et)为对数盈利增长率,是按照成份股在指数中的权重加权的总盈利的对数增长率,与直接加总成份股的盈利不同。成份股参与加总的盈利只是其盈利的一部分。这个部分的比例有多大,取决于价格指数是如何加权。以沪深300为例,其价格指数是按照经分级靠档后的自由流通股本占A股股本比例来加权的,那么这个比例为上述调整后的自由流通股本占全部股本的比例,即上述比例×A股股本占总股本的比例。这里需要注意到有部分企业的股本并不全在A股市场。

ln[(Pt+1/Et+1)/(Pt/Et)]为对数估值增长率,是成份股按照指数权重加权的市盈率的对数增长率,权重算法与对数盈利增长率、价格指数相同。

如果在一段时间区间内,如果成分股及其权重都没有发生变化,那么这段时间区间内,指数的对数涨跌幅就会完全与对数股息率、对数盈利增长率和对数市盈率增长率之和相等。

考虑到本报告研究的指数的定期调整为每半年一次,因此本报告以每半年作为一个时间区间,对指数收益率进行拆解。首先在每半年的时间区间里,将全收益率指数的对数涨跌幅减去对应价格指数的对数涨跌幅,得到对数股息率,将分红贡献拆解出来。然后计算每半年的时间区间里成份股的对数市盈率和对数盈利的变动,将估值贡献和盈利贡献拆解出来。最后,我们还需要将价格指数的对数涨跌幅减去对数市盈率的变动和对数盈利的变动,得到残差项。

这个残差项来源主要有:一是在每半年的时间区间里,成分股及其权重可能存在变动,以沪深300为例,成份股除了定期调整外,还存在临时调整,包括新上市证券、收购合并、分立、停牌、退市、破产、实施风险警示等因素特殊事件引发的调整。成份股即使没有发生变化,其权重也可能因为增发、债转股、期权行权等引起的股本变动而产生变化。

二是指数成份股权重本身可能存在偏差,本报告基于万得提供的自由流通股本、A股股本和总股本数据来计算成份股的权重,先计算自由流通股本在A股的占比,然后采用沪深300指数的分级靠档的方法对这一占比进行调整,最后将这一调整后的占比乘以A股股本占总股本的比例进行修正。由于万得提供的自由流通股本等数据可能与中证公司的自由流通股本存在一定差距,因此即使采用与指数相同的权重方法,计算出来的权重与实际权重也可能存在差异。另外,本报告也没有对单个样本的权重设置上限,这在计算市场整体指数比如中证全指时没有问题,但在计算行业指数时,在最新版的中证全指行业指数编制方案中,对单个样本的权重设置了10%的上限。

本报告选取中证全指和中证全指行业指数作为研究对象,这些价格指数都有对应的全收益率指数,可以用于计算分红的贡献。由于中证全指行业指数的成份股进出记录可追溯至2011年下半年,因此本报告分析的是2011年下半年至2024年下半年的这13年半的时间区间,共计27期。

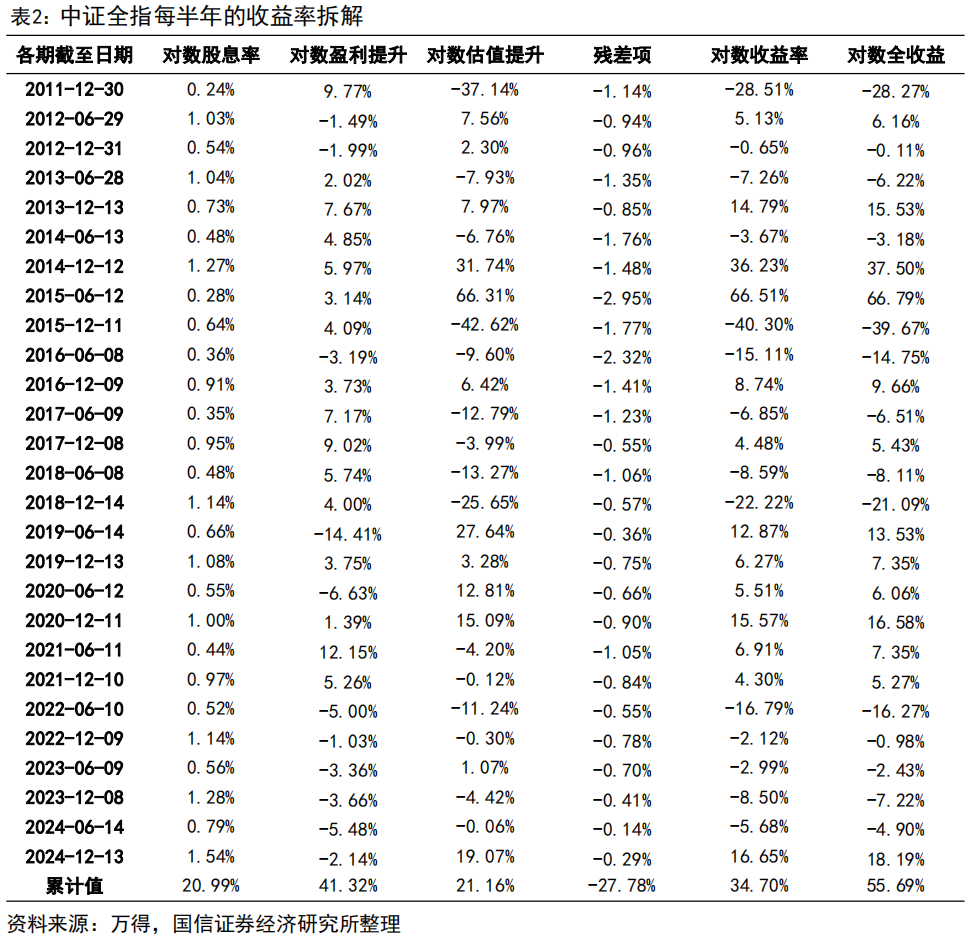

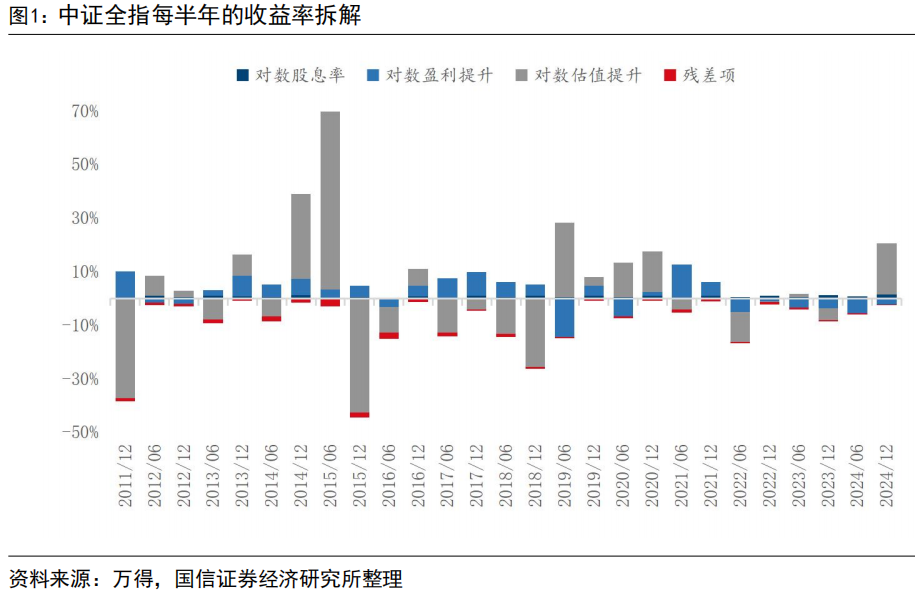

本报告列出了中证全指这27期每半年收益率的拆解数据,从累计值来看,中证全指对数全收益率为55.7%,对应普通收益率为74.5%。其中对数股息率为21.0%(普通收益率为23.3%),占到全部收益的37.7%;对数盈利提升为41.3%,占到全部收益率的74.2%;对数估值提升21.2%,占38.0%;而残差项也累计高达-27.8%,占到-49.9%。

与对数盈利提升和对数估值提升不同,残差项这27期数据均为负,这主要是因为每一期都存在这样的标的股票,因增发等因素导致的其总市值的增长明显超过其股票涨跌幅。假设在某个半年的时间区间,股票因增发导致总市值大幅提升,那么在盈利没有计入的情况下,总市值的大幅提升将提高指数的整体估值,而不影响指数涨跌幅,根据“残差项=对数收益率-对数盈利提升-对数估值提升”的公式,对数估值提升明显的情况下,残差项就显著为负了。

若将残差项与对数估值提升合并来看,将其视为调整的对数估值提升水平。那么中证全指调整后的对数估值提升累计为-6.62%,贡献度为-11.9%。

因此在整个时间样本区间里,中证全指的总回报率主要来自于盈利提升,占到约3/4;其次是估值与分红的贡献,都接近40%;残差项则是负的贡献,接近-1/2,超过估值正向提升的水平。若用残差项对估值贡献进行调整,那么调整后的估值贡献为负。

从各期的绝对水平来看,对数股息率平均为0.75%,残差项平均为1.03%,对数盈利提升为5.11%,对数估值提升则高达14.1%。这表明,单期来看,估值贡献是主要因素,这与长期来看盈利贡献是主要因素不同。

从涨跌幅较大的几期来看,基本都是估值的贡献,比如2015年6月那一期,中证全指全收益率为66.8%,而对数估值提升也高达66.3%。2024年12月的最近1期也是如此,全收益率为18.2%,而对数估值提升高达19.1%,超过全收益率,而同期盈利贡献为负。

在大幅下跌的2015年12月那一期,中证全指全收益率为-39.7%,而对数估值提升为-42.6%,超过全收益率的绝对水平。第1期中证全指也是大幅下跌,全收益率为-28.3%,而对数估值提升为-37.2%,明显超过全收益率指数,同期对数盈利提升为9.77%。

单期对数盈利提升的绝对水平超过估值提升水平只在市场涨跌幅较小的情形下才会出现,而且这种概率也比较小,只占7/27。这7期的中证全指的全收益率在-4.90%至7.35%之间。

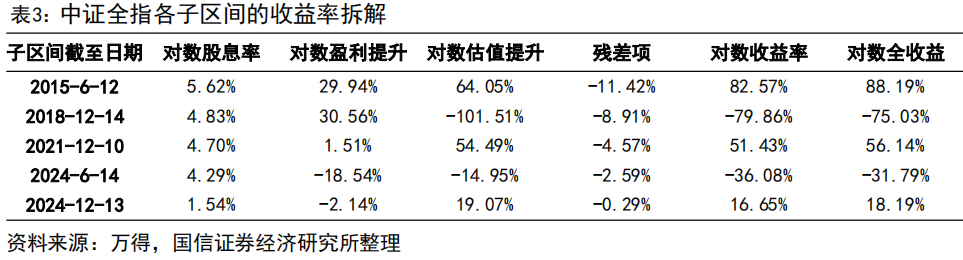

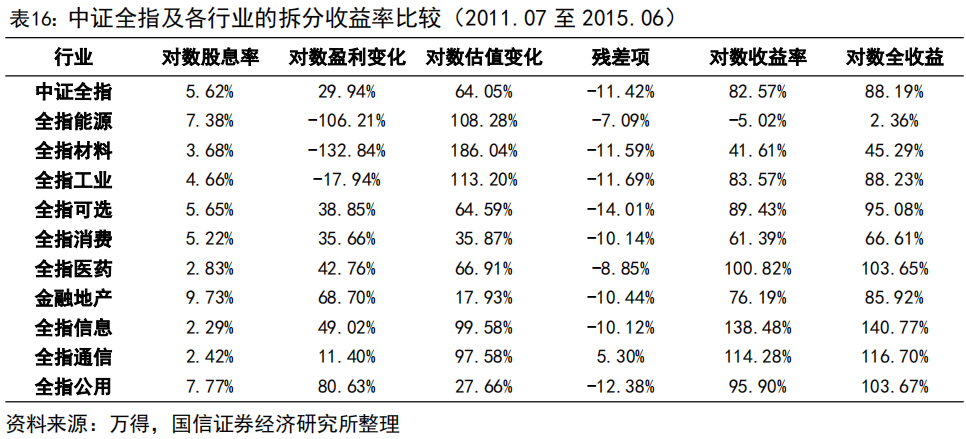

本报告将整个时间样本区间进一步区分为5个子区间,前4个子区间的截至日期分别为2015年6月、2018年12月、2021年12约、2024年6月。2024年12月的这最后1期单独做为1个字区间。

上述5个子区间为涨跌交错的5个子区间。在各个子区间里,中证全指的对数全收益率分别为88.2%、-75.0%、56.1%、-31.8%和18.19%。

在截至2015年6月的第1个子区间里,贡献最大的为估值,对数估值提升为64.1%,占比为72.6%;其次是对数盈利提升,为29.9%,贡献占比为33.9%;对数股息率为5.62%,贡献占比仅6.37%;残差项为-11.62%,对估值进行修正,调整的对数估值提升也高达52.6%,仍明显大于对数盈利提升,贡献占比仍高达59.7%。

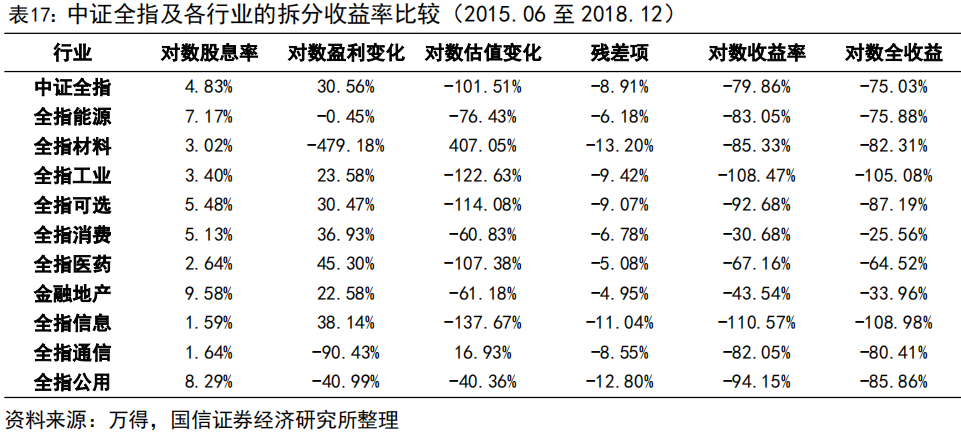

在截至2018年12月的第2个子区间,对数估值提升为-101.51%,绝对水平明显超过对数全收益率,贡献占比为135%。而同期对数盈利提升为30.6%,贡献占比为-40.7%。也就是说,这段区间的大跌,完全是是估值大幅下降所致,盈利贡献还起到正向支撑作用。

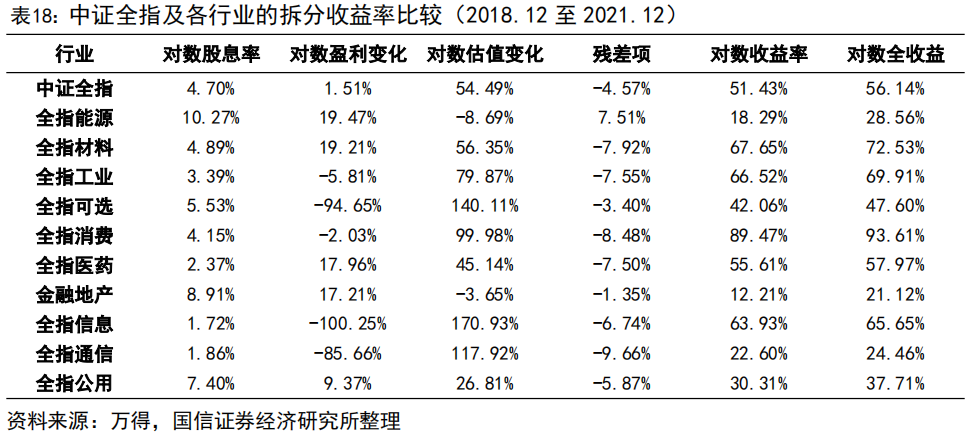

在截至2021年12月的第3个子区间,对数估值提升了54.5%,贡献占比高达97.1%。对数盈利提升为1.51%,低于4.70%的对数股息率,两者的贡献占比分别为2.70%和8.38%。残差项为-4.57%,修正对数估值后,估值贡献仍高达88.9%。

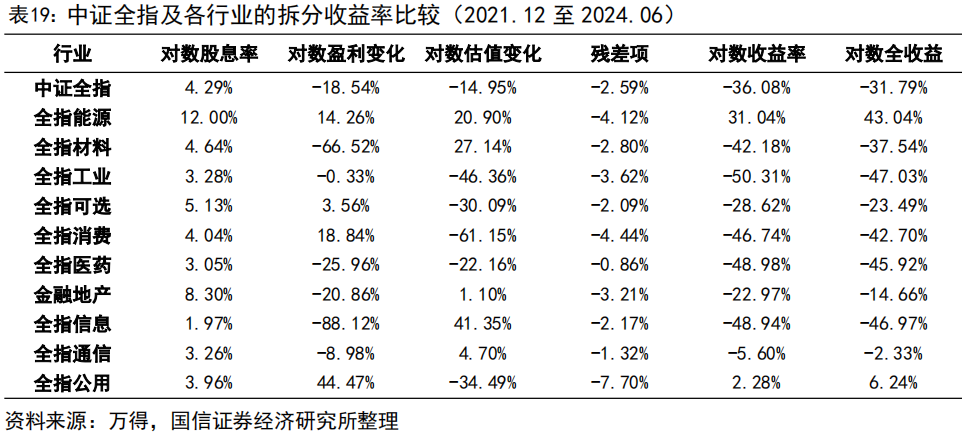

在截至2024年6月的第4个子区间,贡献最大的是盈利,对数盈利下降了18.5%,贡献占比58.3%,而对数估值下降了14.9%,贡献占比为47%,明显低于盈利的反向贡献。即使加上-2.59%的残差项,贡献占比为55.2%,也略低于盈利的贡献。对数股息率为4.29%,占比-13.5%。

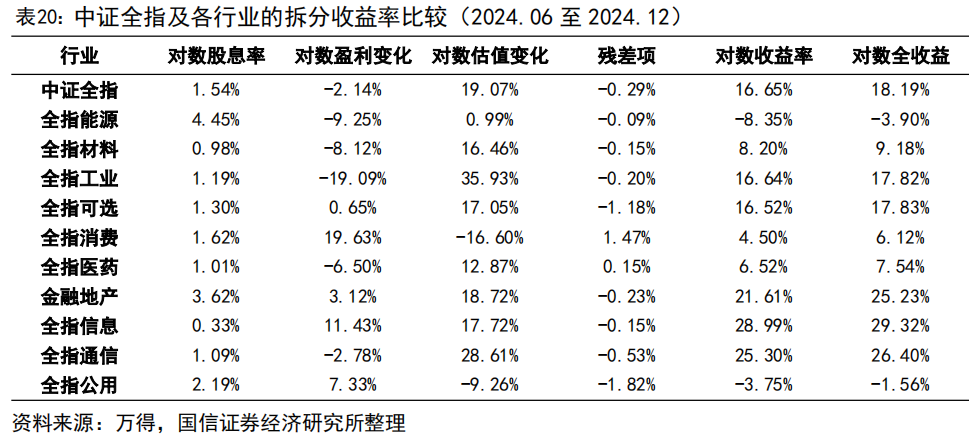

最后1个子区间,对数全收益率全部都是估值的贡献,对数估值提升了19.1%,超过对数全收益率的绝对水平,残差项仅为-0.29%,即使对估值进行修正,贡献占比也超过100%。这个区间,对数盈利下降了2.14%,对数股息率为1.54%,贡献占比分别为-11.7%和8.48%。

综上,虽然估值贡献在整个样本时间区间的贡献不大,但在单期或者大涨大跌的前期子区间里,估值的贡献均居于主导地位,毕竟盈利的增长波动较小,而估值则存在大幅增长或下跌的可能。

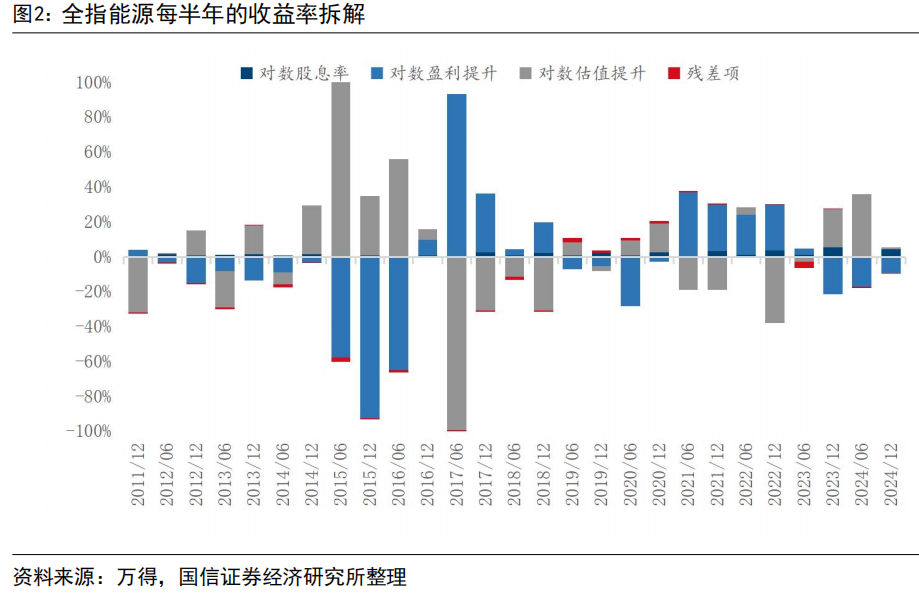

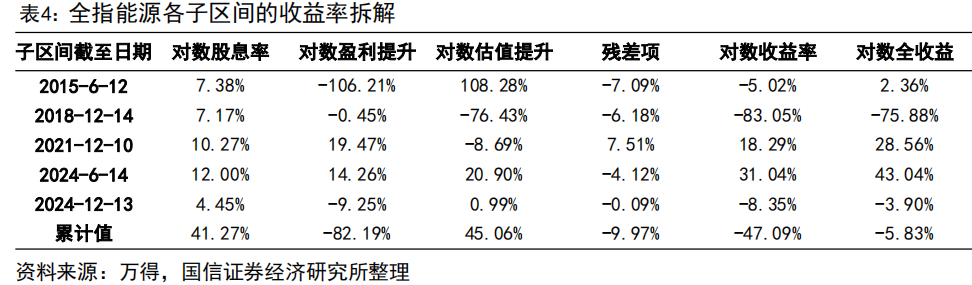

能源行业

从能源行业各拆解收益率的累计值来看,全指能源对数全收益率为-5.83%,其中对数股息率为41.3%,对数盈利提升为-82.2%,对数估值提升为45.1%,残差项为-9.97%,修正的对数估值提升为35.1%。也就是说,能源行业在整个样本期间的回报率略微为负,其中对数股息率和对数估值提升均为显著正向贡献,在40%以上,但被对数盈利提升的反向贡献抵消,整个时间区间,能源行业的对数盈利下降超过80%(盈利下降超过56%)。

从各个子区间来看,第1个子区间的对数全收益率的绝对水平不高,仅为2.36%。其中对数盈利提升是显著的反向贡献,而对数估值提升则是显著的正向贡献,两者分别为-106%和108%,几乎相互抵消。对数股息率和残差项分别为7.38%和-7.09%,绝对水平都不高。也就是说,这段时间区间,能源行业的股票价格变化大,但盈利大大下降了,导致估值大幅上升。

在第2个子区间,对数全收益率为-75.9%,能源指数出现大幅下跌,主要是估值大幅下跌所致,这段区间的对数估值下跌了76.4%,与全收益率指数相当;盈利变化不大,对数盈利仅下跌-0.45%;对数股息率和残差项分别为7.17%和-6.18%,绝对水平不高。

在第3个子区间,对数全收益率为28%,能源指数出现大涨。其中对数盈利提升了19.5%,贡献最大,为68.2%;其次是对数股息率为10.3%,贡献占比36.0%。对数估值提升和残差项分别为-8.69%和7.51%,绝对水平略低于股息率。

在第4个子区间,对数全收益率为43.0%,能源指数仍是大涨,而同期中证全指的对数全收益率为-31.8%,市场是大跌的。这段期间,对数估值提升了20.9%,贡献最大,占比为48.6%;其次是对数盈利提升了14.3%,占比33.1%;对数股息率为12.0%,占比27.9%。残差项为-4.12%,修正的对数估值提升了16.8%,仍未最大贡献项。

最后1个子区间,对数全收益率为-3.90%,绝对水平不高。其中对数盈利下降了9.25%,对数股息率为4.45%,对数估值仅提升0.99%,残差项为-0.09%。

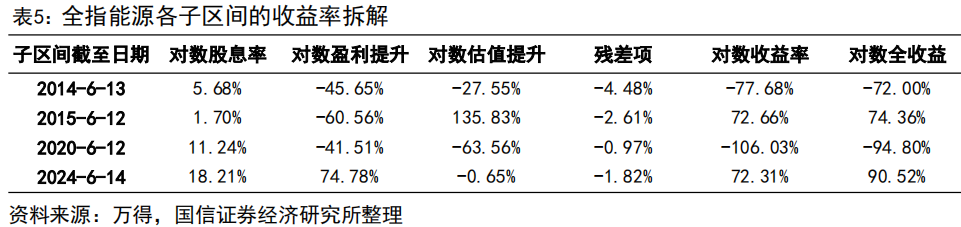

由于能源行业的走势与整个市场存在明显区别,本报告对前4个子区间进行重新划分,将能源行业第1个子区间由2015年6月改为2014年6月,第3个子区间的截至日期由2021年12月改为2020年6月。

在重新划分的前4个子区间中,能源行业的对数全收益率分别为-72.0%、74.4%、-94.8%和90.5%,即各子区间呈大涨大跌相互交错。

在第1个子区间中,能源行业大幅下跌。对数盈利下降了45.7%,贡献占比最高,为63.4%;其次是对数估值下降了27.5%,贡献占比38.3%。对数股息率和残差项分别为5.68%和-4.48%,绝对水平都不高。

在第2个子区间,能源行业大幅上涨。对数估值提升了136%,贡献最大,贡献占比高达183%。而对数盈利下降了60.6%,反向贡献了81.4%。对数股息率和残差项分别为1.70%和-2.61%,绝对水平都比较低。

在第3个子区间,能源行业大幅下跌。对数估值下降了63.6%,贡献最大,占比67.0%;其次是对数盈利下降了41.5%,贡献占比43.8%。由于这一样本时间区间跨越5年,因此对数股息率有11.2%,反向贡献了11.9%。

在第4个子区间,能源行业大幅上涨。对数盈利提升了74.9%,贡献最大,占比82.6%;其次是对数股息率,为18.2%,占比20.1%。对数估值提升和残差项分别为-0.65%和-1.82%,绝对水平非常小。

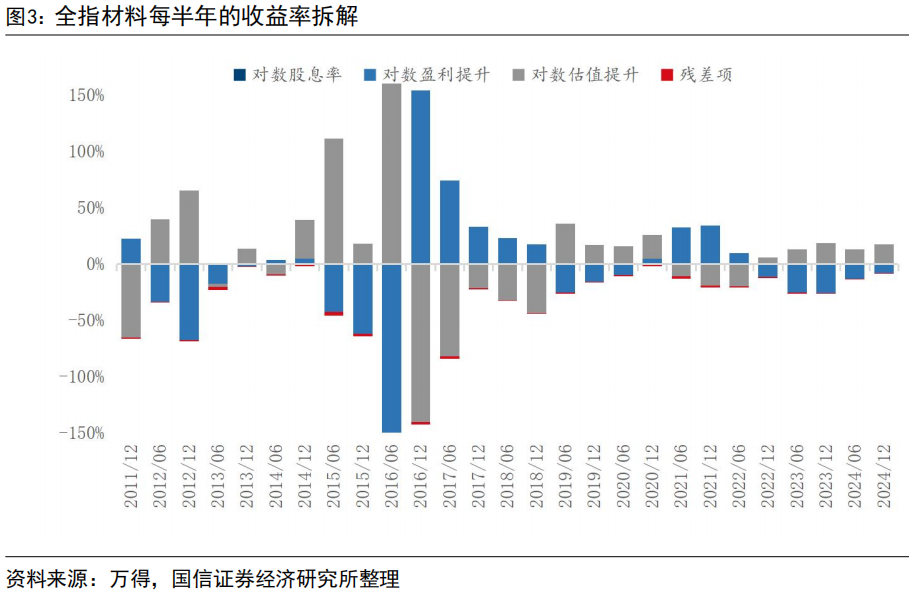

材料行业

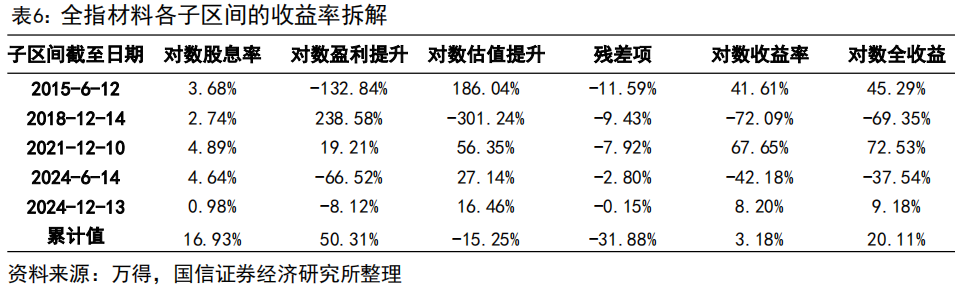

从材料行业各拆解收益率的累计值来看,全指材料对数全收益率为7.15%,其中对数股息率为17.2%,对数盈利变化为-667%,对数估值变化为693%,残差项为-35.6%,修正的对数估值变化为657%。对数盈利提升和对数估值提升的绝对水平异常的高,是因为在2016年6月的那个半年的时间区间里,成份股的盈利大幅下降所致,导致当期对数盈利变化为-708%,而对数估值变化为718%。若剔除这一期的异常样本,对数全收益率为20.1%,对数盈利提升为50.3%,对数估值下降15.3%,对数股息率为16.9%,残差项为-31.9%,也就是盈利提升为主要正向贡献部分,而包含残差项的调整的估值提升为主要反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同,涨跌幅度的绝对水平都不算低。

第1个子区间,全指材料的对数全收益率为45.9%。其中对数盈利下降了133%,为主要的反向贡献部部分,而对数估值提升了186%,为主要的正向贡献部分。对数股息率和残差项的绝对水平远低于对数盈利与估值的变化水平。

第2个子区间,剔除2016年6月的那个半年的时间区间,全指材料的对数全收益率为-69.4%。其中对数盈利提升了239%,为主要的正向贡献部分;而对数估值下降了301%,为主要的反向贡献部分。

第3个子区间,全指材料的对数全收益率为72.5%。对数估值提升了56.4%,为最大贡献项,贡献占比为77.7%;其次是对数盈利提升了19.2%,贡献占比26.5%。对数股息率和残差项分别为4.89%和-7.92%,绝对水平较低。

第4个子区间,全指材料的对数全收益率为-42.2%。对数盈利下降了66.5%,为主要的反向贡献部分,对数估值提升了27.1%,为主要的正向贡献部分。

第5个子区间,全指材料的对数全收益率为9.18%。对数估值提升正向贡献了16.5%,而对数盈利反向贡献了8.12%。

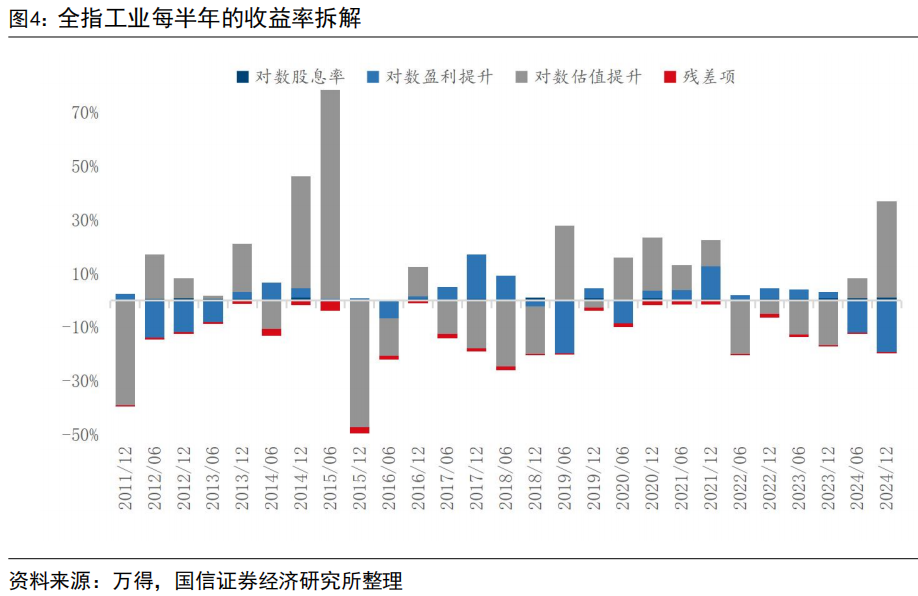

工业行业

从工业行业各拆解收益率的累计值来看,全指工业对数全收益率为23.9%,其中对数股息率为15.9%,对数盈利变化为-19.6%,对数估值变化为60.0%,残差项为-32.5%,修正的对数估值变化为27.5%。对数估值变化是主要正向贡献部分,而残差项和对数盈利变化为主要反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。

第1个子区间,全指工业的对数全收益率为88.2%(普通收益率为142%)。其中对数盈利变化为-17.9%,为主要的反向贡献部部分;对数估值变化为113%,为主要的正向贡献部分。指数涨幅几乎都来自于估值提升,对数股息率仅为4.66%。

第2个子区间,全指工业的对数全收益率为-105%(普通收益率为-65.0%)。其中对数盈利变化为23.6%,为主要的反向贡献部分;而对数估值变化为-123%,为主要的正向贡献部分。这段区间,指数跌幅几乎都来自估值下降,对数股息率和残差项分别为3.40%和-9.42%,绝对水平非常低。

第3个子区间,全指工业的对数全收益率为69.9%(普通收益率为101%)。其中对数盈利变化为-5.81%,残差项为-9.42%,为反向贡献部分;对数估值变化为79.9%%,为主要的正向贡献部分。这段区间,指数涨幅几乎都来自估值提升,对数股息率仅为3.39%。

第4个子区间,全指工业的对数全收益率为-47.0%(普通收益率为-37.5%)。其中对数估值变化为-46.4%,为主要正向贡献部分,对数盈利变化为-0.33%,残差项为-9.42%,均与全收益率同向,仅对数股息率为正。

第5个子区间,全指工业的对数全收益率为17.8%(普通收益率为19.5%)。其中对数盈利变化为-19.1%,为主要的反向向贡献部分;对数估值变化为35.9%,为主要的正向贡献。这段区间,指数涨幅几乎都来自估值提升,对数股息率和残差项分别为1.19%和-0.20%,绝对水平非常低。

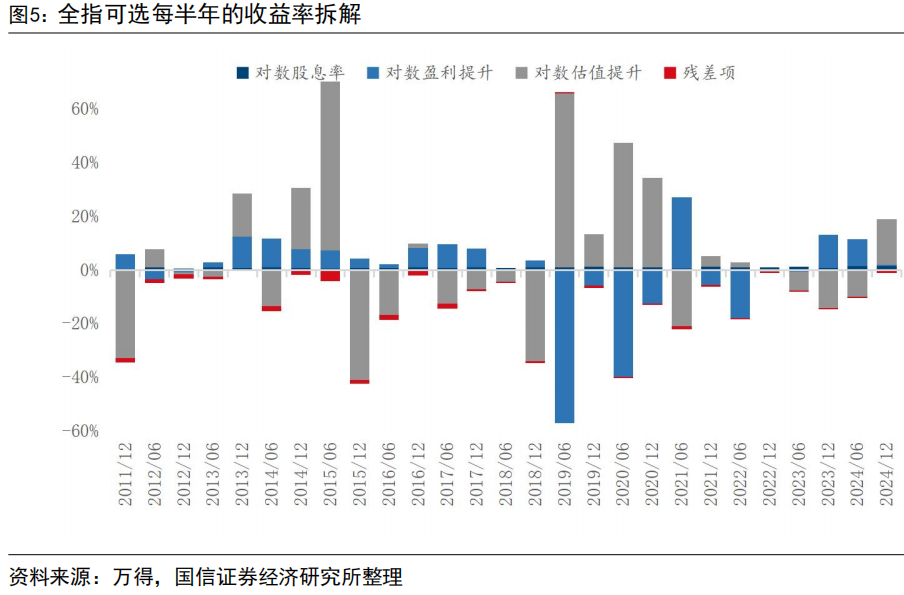

可选消费行业

从可选消费行业各拆解收益率的累计值来看,全指可选对数全收益率为49.8%,其中对数股息率为23.1%,对数盈利变化为-21.1%,对数估值变化为77.6%,残差项为-29.7%,修正的对数估值变化为47.9%。对数估值变化是主要正向贡献部分,残差项和对数盈利变化为反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。

第1个子区间,全指可选的对数全收益率为95.1%(普通收益率为159%)。其中对数盈利变化为38.9%,贡献占比为40.9%,对数估值变化为64.6%,贡献占比为67.9%。对数股息率和残差项分别为5.65%和-14.0%,贡献占比较低。

第2个子区间,全指可选的对数全收益率为-87.2%(普通收益率为-58.2%)。其中对数盈利变化为30.5%,为主要的反向贡献部分;对数估值变化为-114%,为主要的正向贡献部分。这段区间,指数跌幅几乎都来自估值下降,对数股息率和残差项分别为5.48%和-9.07%,绝对水平非常低。

第3个子区间,全指可选的对数全收益率为47.6%(普通收益率为61.0%)。其中对数盈利变化为-94.7%,为主要反向贡献部分;对数估值变化为140%,为主要的正向贡献部分。这段区间,指数成份股盈利出现大幅下降,但指数仍然有较大幅度的上涨,这几乎都是来自估值的提升。对数股息率和残差项分别为5.53%和-3.40%,绝对水平都非常低。

第4个子区间,全指可选的对数全收益率为-23.5%(普通收益率为-20.9%)。其中对数估值变化为-30.1%,为主要正向贡献部分,对数股息率、对数盈利变化和残差项分别为5.13%、3.56%和-2.09%,绝对水平远低于对数估值变化。

第5个子区间,全指可选的对数全收益率为17.8%(普通收益率为19.5%)。其中对数估值变化为17.1%,贡献占比为95.7%,为主要正向贡献部分;对数股息率、对数盈利变化和残差项分别为1.30%、0.65%和-1.18%,贡献占比较低。

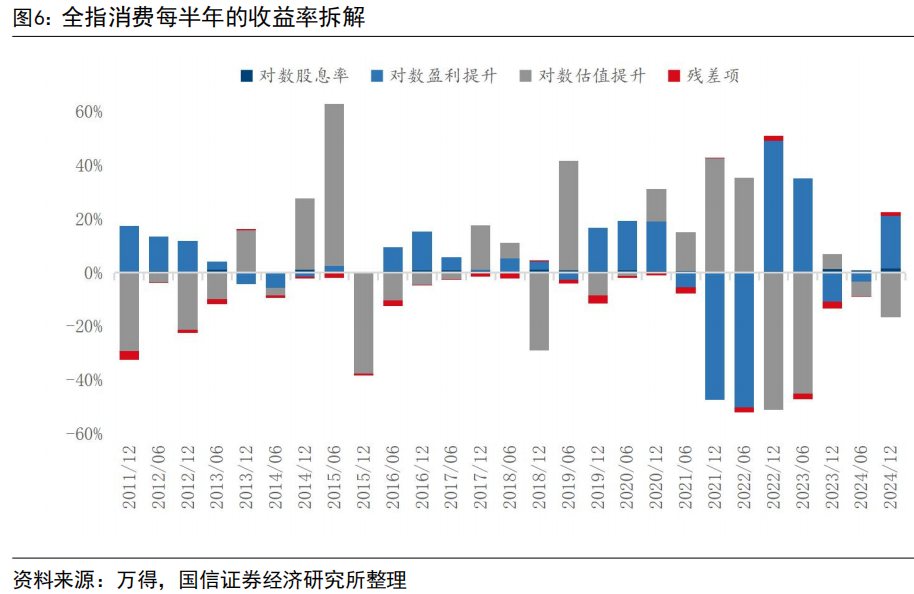

主要消费行业

从主要消费行业各拆解收益率的累计值来看,全指消费对数全收益率为98.1%(普通收益率为167%),其中对数股息率为20.2%,对数盈利变化为109%,对数估值变化为-2.73%,残差项为-28.4%,修正的对数估值变化为-31.1%。对数盈利变化是主要正向贡献部分,残差项和对数估值变化为反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。

第1个子区间,全指消费的对数全收益率为66.6%(普通收益率为94.7%)。其中对数盈利变化为35.7%,贡献占比为53.5%,对数估值变化为35.9%,贡献占比为53.9%。对数股息率和残差项分别为5.22%和-10.1%,贡献占比较低。

第2个子区间,全指消费的对数全收益率为-25.6%(普通收益率为-22.6%)。其中对数盈利变化为36.9%,为主要的反向贡献部分;对数估值变化为-60.8%,为主要的正向贡献部分。这段区间,指数跌幅几乎都来自估值下降,对数股息率和残差项分别为5.13%和-6.78%,绝对水平相对较低。

第3个子区间,全指消费的对数全收益率为93.6%(普通收益率为155%)。其中对数估值变化为100%,为主要的正向贡献部分。这段区间,指数涨幅几乎都是来自估值的提升。对数股息率、对数盈利变化和残差项分别为4.15%、-2.03%和-8.48%,绝对水平远不及对数估值变化。

第4个子区间,全指消费的对数全收益率为-42.7%(普通收益率为-37.8%)。其中对数估值变化为-61.1%,为主要正向贡献部分,对数盈利变化为18.8%,为主要反向贡献部分。这段区间,指数跌幅主要是来自估值的下跌,对数股息率和残差项分别为4.04%和-4.44%,贡献相对较小。

第5个子区间,全指消费的对数全收益率为6.12%。其中对数盈利变化为19.6%,为主要正向贡献部分;对数估值变化为-16.6%,为主要反向贡献部分。对数股息率和残差项分别为1.62%和1.47%。

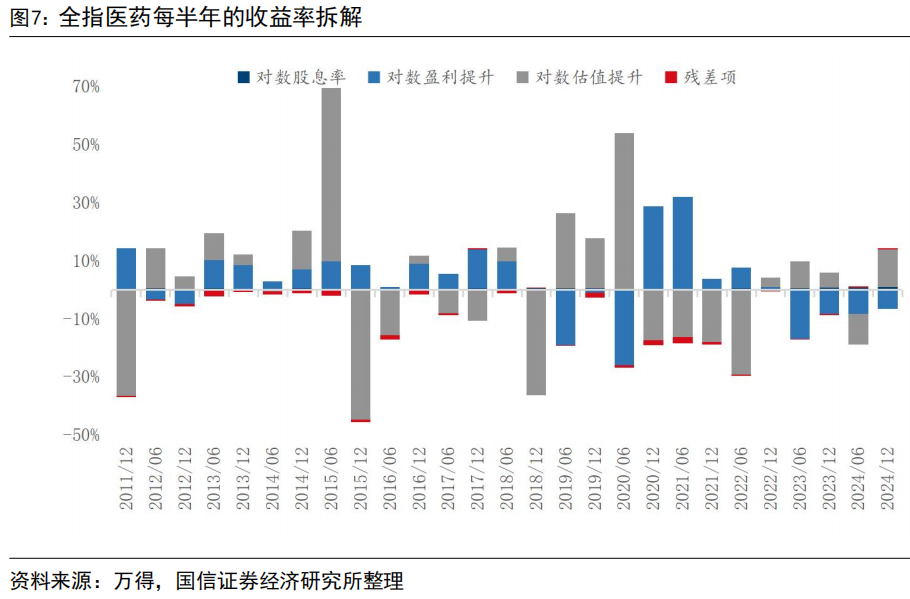

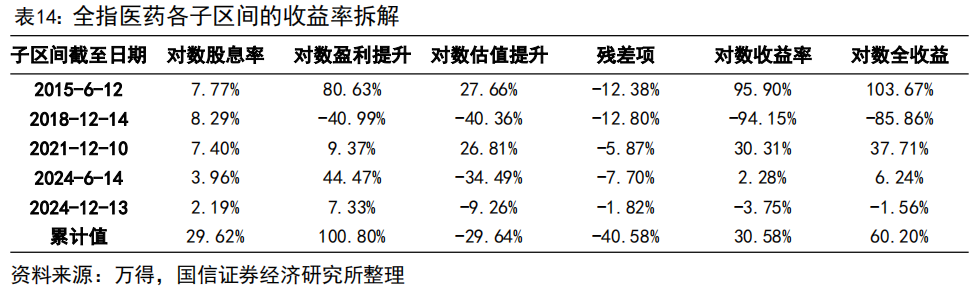

医药行业

从医药行业各拆解收益率的累计值来看,全指医药对数全收益率为58.7%(普通收益率为79.9%),其中对数股息率为11.9%,对数盈利变化为73.6%,对数估值变化为-4.61%,残差项为-22.1%,修正的对数估值变化为-26.8%。对数盈利变化是主要正向贡献部分,残差项和对数估值变化为反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。

第1个子区间,全指医药的对数全收益率为104%(普通收益率为182%)。其中对数盈利变化为42.8%,贡献占比为41.2%,对数估值变化为66.9%,贡献占比为64.6%。对数股息率和残差项分别为2.83%和-8.85%,贡献占比较低。

第2个子区间,全指医药的对数全收益率为-64.5%(普通收益率为-47.5%)。其中对数估值变化为-107%,为主要的正向贡献部分;对数估值变化为45.3%,为主要的反向贡献部分。这段区间,指数跌幅几乎都来自估值下降,对数股息率和残差项分别为2.64%和-5.08%,绝对水平相对较低。

第3个子区间,全指医药的对数全收益率为58.0%(普通收益率为78.6%)。其中对数估值变化为45.1%,贡献占比为77.9%;对数盈利变化为18.0%,贡献占比为31.0%。对数股息率和残差项分别为2.37%和7.50%,贡献较小。

第4个子区间,全指医药的对数全收益率为-45.9%(普通收益率为-36.8%)。其中对数盈利变化为-26.0%,贡献占比为56.5%,对数估值变化为-22.2%,贡献占比为48.3%。对数股息率和残差项分别为3.05%和-0.84%,贡献较小。

第5个子区间,全指医药的对数全收益率为7.54%。其中对数估值变化为12.9%,为主要正向贡献部分;对数盈利变化为-6.50%,为唯一反向贡献部分;对数股息率和残差项分别为1.01%和0.15%,绝对水平相对较低。

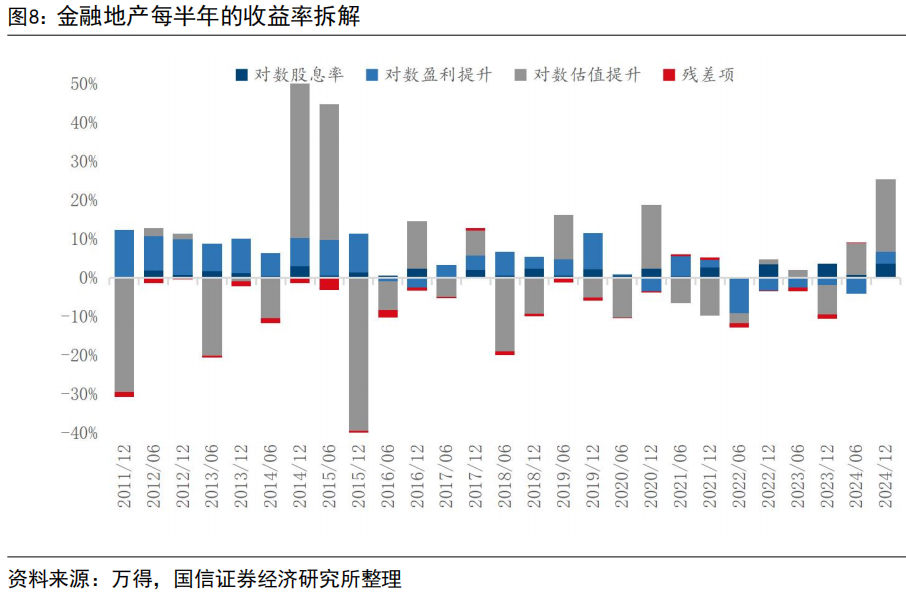

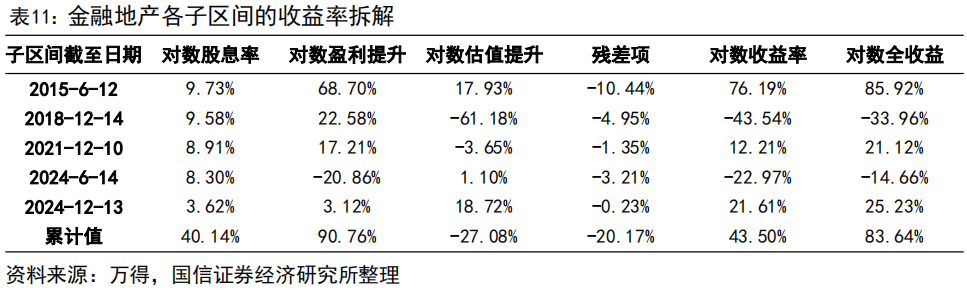

金融地产行业

从金融地产行业各拆解收益率的累计值来看,金融地产对数全收益率为83.6%(普通收益率为131%),其中对数股息率为40.1%,对数盈利变化为90.8%,对数估值变化为-27.1%,残差项为-20.2%,修正的对数估值变化为-47.3%。对数盈利变化是主要正向贡献不分,残差项和对数估值变化为反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。

第1个子区间,金融地产的对数全收益率为85.9%(普通收益率为136%)。其中对数盈利变化为68.7%,贡献占比为80.0%,对数估值变化和对数股息率分别为17.9%和9.73%,贡献占比分别为20.9%和11.3%。残差项为-10.4%,为反向贡献部分,占比-12.2%。

第2个子区间,金融地产的对数全收益率为-34.0%(普通收益率为-28.8%)。其中对数盈利变化为22.6%,为主要的反向贡献部分;对数估值变化为-61.2%,为主要的正向贡献部分。这段区间,指数跌幅几乎都来自估值下降,对数股息率和残差项分别为9.58%和-4.95%,绝对水平相对较低。

第3个子区间,金融地产的对数全收益率为21.1%(普通收益率为23.5%)。其中对数盈利变化和对数股息率分别为17.2%和8.91%,为正向贡献部分,贡献占比分别为81.5%和42.2%。对数盈利变化和残差项分别为-3.65%和-1.35%,为反向贡献部分,占比分别为-17.3%和6.39%。

第4个子区间,金融地产的对数全收益率为-14.7%(普通收益率为-13.6%)。其中对数盈利变化为-20.9%,为主要正向贡献部分,对数股息率为8.30%,为主要反向贡献部分。这段区间,指数跌幅主要是来自盈利的下跌,对数估值变化和残差项分别为1.10和-3.21%,贡献相对较小。

第5个子区间,金融地产的对数全收益率为25.2%。其中对数估值变化为18.7%,为主要正向贡献部分,占比74.2;对数股息率和对数估值变化为3.62%和3.12,贡献占比较小,分别为14.3%和12.4%。残差项为-0.23%。

信息技术行业

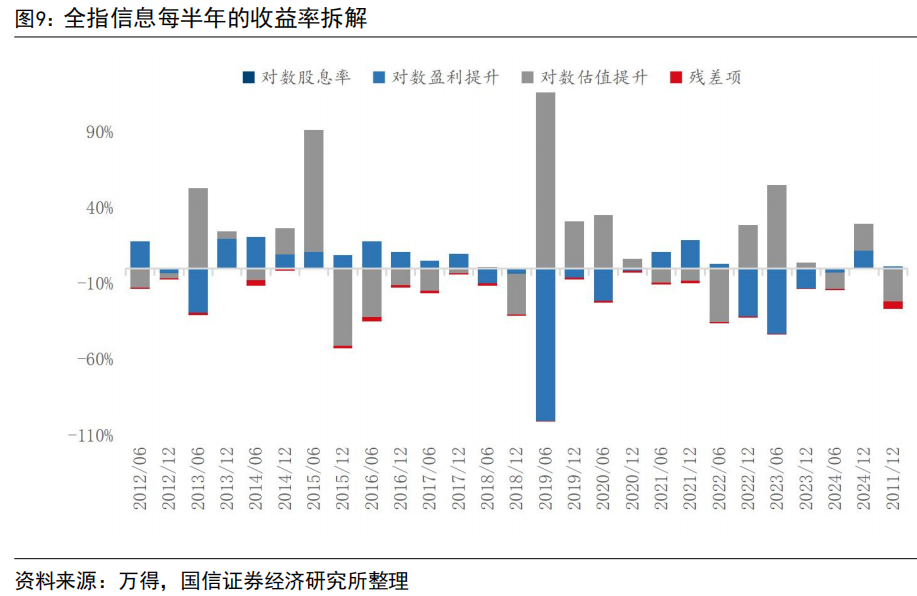

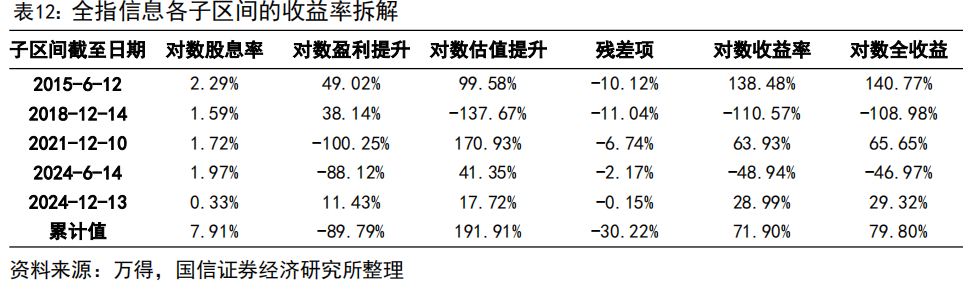

从信息技术行业各拆解收益率的累计值来看,全指信息对数全收益率为79.8%(普通收益率为122%),其中对数股息率为7.91%,对数盈利变化为-89.8%,对数估值变化为192%,残差项为-30.2%,修正的对数估值变化为162%。对数估值变化是主要正向贡献部分,对数盈利变化为主要反向贡献部分。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。

第1个子区间,全指信息的对数全收益率为141%(普通收益率为309%)。其中对数估值变化为99.6%,贡献占比为70.7%,对数盈利变化为49.0%,贡献占比为34.8%。对数股息率和残差项分别为2.29%和-10.1%,贡献占比较低。

第2个子区间,全指信息的对数全收益率为-109%(普通收益率为-66.4%)。其中对数盈利变化为38.1%,为主要的反向贡献部分;对数估值变化为-138%,为主要的正向贡献部分。这段区间,指数跌幅几乎都来自估值下降,对数股息率和残差项分别为1.59%和-11.0%,绝对水平相对较低。

第3个子区间,全指信息的对数全收益率为65.7%(普通收益率为92.8%)。其中对数估值变化为171%,为主要的正向贡献部分;对数盈利变化为-100%,为主要的反向贡献部分。这段区间,指数成份股的盈利大幅下降,但指数仍有较大涨幅,那都是来自于估值的提升。对数股息率和残差项分别为1.72%和-6.74%,绝对水平远不及对数估值和盈利变化。

第4个子区间,全指信息的对数全收益率为-47.0%(普通收益率为-37.5%)。其中对数盈利变化为-88.1%,为主要正向贡献部分,对数估值变化为41.4%,为主要反向贡献部分。这段区间,指数跌幅主要是来自盈利的下跌,对数股息率和残差项分别为1.97%和-2.17%,贡献相对较小。

第5个子区间,全指医药的对数全收益率为29.3%。其中对数估值和盈利变化分别为17.7%和11.4%,贡献占比分别为60.4%和39.0%。对数股息率和残差项分别为0.33%和-0.15%,贡献较小。

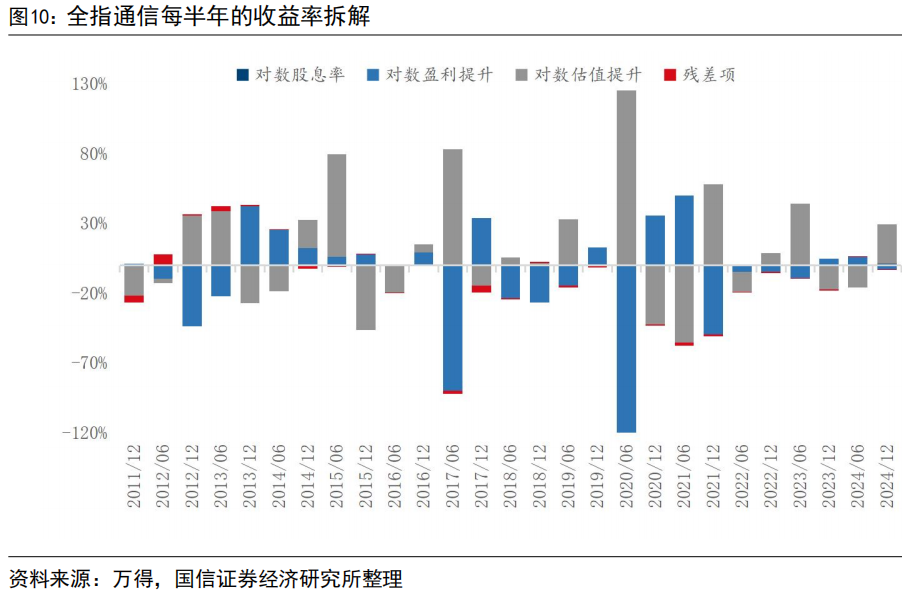

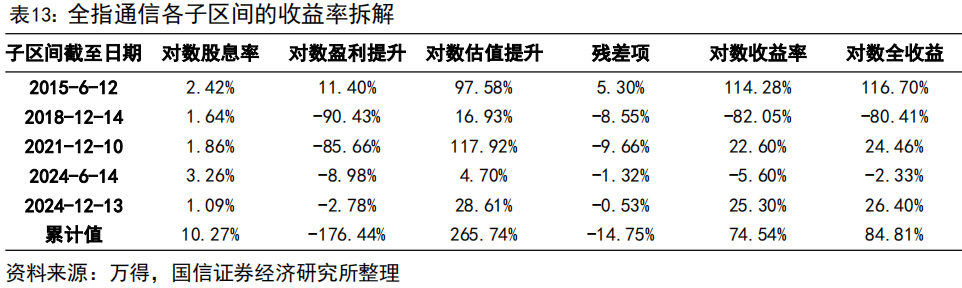

通信服务行业

从通信服务行业各拆解收益率的累计值来看,全指通信对数全收益率为84.8%(普通收益率为136%),其中对数股息率为10.3%,对数盈利变化为-176%,对数估值变化为266%,残差项为-14.8%,修正的对数估值变化为251%。对数估值变化是主要正向贡献,对数盈利变化为主要反向贡献。

从各个子区间来看,各区间的涨跌方向与中证全指完全相同。不过全指通信在第4个子区间的跌幅相对其他行业来说较小。

第1个子区间,全指通信的对数全收益率为117%(普通收益率为221%)。其中对数估值变化为97.6%,贡献占比为83.6%,为主要正向贡献部分。对数盈利变化、残差项和对数股息率分别为11.4%、5.30%和2.42%,贡献占比相对较低。

第2个子区间,全指通信的对数全收益率为-80.4%(普通收益率为-55.2%)。其中对数盈利变化为-90.4%,为主要的正向贡献部分;对数估值变化为16.9%,为主要的反向贡献部分。这段区间,指数跌幅几乎都来自盈利下降,对数股息率和残差项分别为1.64%和-8.55%,绝对水平相对较低。

第3个子区间,全指通信的对数全收益率为24.5%(普通收益率为27.7%)。其中对数估值变化为118%,为主要的正向贡献部分;对数盈利变化为-85.7%,为主要的负向贡献部分。这段区间,指数涨幅几乎都是来自估值的提升。对数股息率、和残差项分别为1.86%和-9.66%,绝对水平远不及对数估值和盈利变化。

第4个子区间,全指通信的对数全收益率为-2.33%。其中对数盈利变化为-8.98%,为主要正向贡献部分,对数估值变化和对数股息率分别为4.70%和3.26%,为反向贡献部分。残差项为-1.32%。

第5个子区间,全指通信的对数全收益率为26.4%。其中对数估值变化为28.6%,为主要正向贡献部分;对数估值变化和残差项分别为-2.78和-0.53%,为反向贡献部分。对数股息率为1.09%。

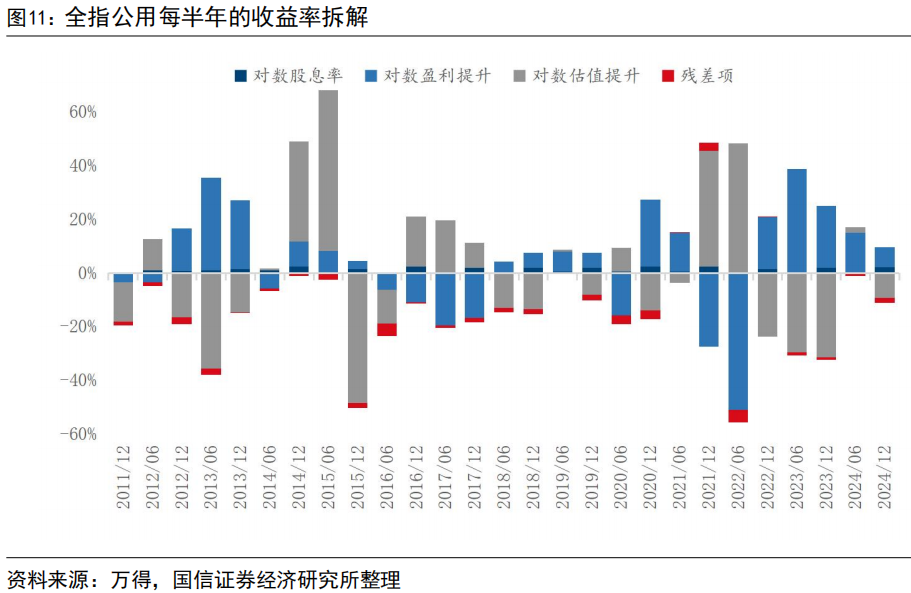

公用事业行业

从公用事业行业各拆解收益率的累计值来看,全指公用对数全收益率为60.2%(普通收益率为82.6%),其中对数股息率为29.6%,对数盈利变化为101%,对数估值变化为-29.4%,残差项为-40.6%,修正的对数估值变化为-70.2%。对数盈利变化是主要正向贡献部分,残差项和对数估值变化为反向贡献。

从各个子区间来看,各区间的涨跌方向与中证全指不完全相同。第4个子区间为上涨,而第5个子区间为下跌,不过涨跌的幅度都较低。

第1个子区间,全指公用的对数全收益率为104%(普通收益率为182%)。其中对数盈利变化为80.6%,贡献占比为77.8%,对数估值变化为27.7%,贡献占比为26.7%。对数股息率和残差项分别为7.77%和-12.4%,贡献占比较低。

第2个子区间,全指公用的对数全收益率为-85.9%(普通收益率为-57.6%)。其中对数盈利和估值变化分别为-41.0%和-40.4%,贡献占比分别为47.7%和47.0%。对数股息率和残差项分别为8.29%和-12.8%,绝对水平相对较低。

第3个子区间,全指公用的对数全收益率为37.7%(普通收益率为45.8%)。其中对数估值变化为26.8%,为主要的正向贡献部分,占比71.1%;对数盈利变化和对数股息率分别为9.37%和7.40%,贡献占比24.8%和19.6%。残差项为-5.87%,为反向贡献部分。

第4个子区间,全指公用的对数全收益率为6.24%。其中对数盈利变化为44.5%,为主要正向贡献部分,对数估值变化为-34.5%,为主要反向贡献部分。对数股息率和残差项分别为3.96%和-7.70%,贡献相对较小。

第5个子区间,全指公用的对数全收益率为-1.56%。其中对数盈利变化为7.33%,为主要正向贡献部分;对数估值变化为-9.26%,为主要反向贡献部分。对数股息率和残差项分别为2.19%和-1.82%。

整个样本区间(2011.07至2024.12)

在整个时间样本区间,中证全指的对数全收益率为55.7%,其中对数盈利变化、对数估值变化、对数股息率和残差项的贡献占比分别为74.2%、38.0%、37.7%和-49.9%,每一项贡献占比的绝对值都不超过100%,即各拆分项的绝对值不会超过全收益率。而在各行业中,则是对数盈利变化或对数估值变化的绝对值要超过对应行业指数全收益率的绝对值。

具体而言,对数盈利变化和对数估值变化项的绝对值都超过全收益率的行业有能源、材料、信息和通信,其中只有能源行业的对数盈利项的绝对值大于对数估值变化项,而材料、信息和通信行业的对数估值变化项占优。

仅对数盈利变化项的绝对值超过全收益率的行业有主要消费、医药、金融地产和公用事业。而工业、可选消费行业则是仅对数估值变化项的绝对值超过全收益率。

横向对比各拆分收益率,能源和金融地产行业的对数股息率最高,信息技术的对数股息率最低;公用事业、主要消费和金融地产的对数盈利变化项最高,对数估值变化项最低;材料、通信和信息技术的对数盈利变化项最低,对数估值变化项最高;能源的残差项最高,公用事业的残差项最低。

第1个子区间(2011.07至2015.06)

在第1个子区间,中证全指的对数全收益率为88.2%,其中对数估值变化、对数盈利变化、对数股息率和残差项的贡献占比分别为72.6%、33.9%、6.37%和-13.0%,各拆分项的绝对值都没有超过全收益率。在行业层面,除了能源、材料和工业行业外,大部分行业亦是如此。

具体而言,能源和材料行业的对数估值变化项>对数盈利变化项的绝对值>全收益率,而工业行业仅对数估值变化项>全收益率。其他各行业的这2项都小于全收益率,其中公用事业行业、金融地产的对数盈利变化项更大,主要消费行业的对数盈利变化项与对数估值变化项相差不大,余下行业则是对数估值变化项占主导。

横向对比各拆分收益率,依旧是能源和金融地产行业的对数股息率最高,信息技术的对数股息率最低;材料、工业和能源行业的对数估值变化项最高,对数盈利变化项最低;公用事业和金融地产的对数盈利变化项最高,对数估值变化项最低;通信的残差项最高,公用事业的残差项最低。

第2个子区间(2015.06至2018.12)

在第2个子区间,中证全指的对数全收益率为-75.0%,其中对数估值变化为-102%,其绝对值超过全收益率的跌幅水平,因此这段区间,中证全指指数跌幅可认为全部来自估值的下跌。在行业层面,除材料、通信和公用事业外,其他行业亦是如此,行业指数跌幅均来自于估值下跌。材料和通信行业的对数盈利下跌幅度要明显大于行业指数的下跌,导致其对数估值变化为正;而公用事业行业则是对数盈利变化项和对数估值变化项的贡献占比相差不大,为47%-48%。

横向对比各拆分收益率,依旧是金融地产和能源行业的对数股息率最高,信息技术和通信行业的对数股息率最低;医药、信息和主要消费行业的对数盈利变化项最高,材料、通信和公用事业的对数盈利变化项最低,这3个行业的对数估值变化项最高,信息、工业和可选消费行业的对数估值变化项最低;金融地产的残差项最高,材料行业的残差项最低。

第3个子区间(2018.12至2021.12)

在第3个子区间,中证全指的对数全收益率为56.1%,其中对数估值变化为54.5%,贡献占比为97.1%,因此这段区间,中证全指指数的涨幅几乎来自估值的上涨。在行业层面,除能源和金融地产行业外,其他行业亦是如此。材料、医药和公用事业行业的对数估值变化项小于其全收益率,贡献占比分别为77.7%、77.9%和71.1%,在100%以内。而工业、可选消费、主要消费、信息技术和通信行业的对数估值变化项要大于全收益率,其中可选消费、信息技术和通信行业的对数盈利下跌幅度较大,也超过全收益率。能源和金融地产行业则是对数盈利变化项占主导,贡献占比分别为68.2%和81.5%,其次是对数股息率,对数估值变化项的为反向贡献。

横向对比各拆分收益率,金融地产、能源行业和公用事业的对数股息率最高,信息技术和通信行业的对数股息率最低;能源和材料行业的对数盈利变化项最高,信息、可选消费和通信行业的对数盈利变化项最低,这3个行业的对数估值变化项最高,能源和金融地产行业的对数估值变化项最低;能源的残差项最高,通信行业的残差项最低。

第4个子区间(2021.12至2024.06)

在第4个子区间,中证全指的对数全收益率为-31.8%,其中对数盈利变化和对数估值变化的贡献占比分别为58.3%和47.0%,对数盈利变化和对数估值变化项的下跌幅度均小于对数全收益率,贡献占比在100%以内。在行业层面,仅能源和医药行业与之类似,不过能源行业是上涨,这2项的贡献占比分别为33.1%和48.6%;医药行业则是下跌,这2项的贡献占比分别为56.3%和48.3%。

其他行业则是某一项的变化幅度大于对数全收益率的跌幅。对数盈利变化项占主导的有材料、金融地产、信息技术、通信和公用事业行业,其中公用事业为上涨;工业、可选消费、主要消费则是对数估值变化项占主导。

横向对比各拆分收益率,金融地产和能源行业的对数股息率最高,信息技术的对数股息率最低;公用事业、主要消费和能源行业的对数盈利变化项最高,信息技术、材料行业的对数盈利变化项最低,这2个行业和能源行业的对数估值变化项最高,主要消费、工业和公用事业行业的对数估值变化项最低;医药的残差项最高,公用事业的残差项最低。

第5个子区间(2024.06至2024.12)

在第5个子区间,中证全指的对数全收益率为18.2%,其中对数估值变化为19.1%,超过对数全收益率的涨幅,可以认为,这段时间区间,中证全指指数涨幅全部来自估值的提升。与之类似的行业较多,对数盈利变化为负且对数全收益率为正的材料、工业、医药、通信行业都是这种情况。另外,对数盈利变化略微为正的可选消费的对数估值变化项也类似,贡献占比高达95.7%。

金融地产行业和信息技术行业的对数估值变化项的贡献占比分别高达74.2%和60.4%,属于对数估值变化项占主导的行业。公用事业行业也算是估值变化项占主导的行业,不过是行业下跌主要来自于估值的下跌。

下跌的能源行业,则主要是来自盈利的下跌。主要消费行业的上涨也是主要来自对数盈利变化项,不过其对数估值变化项则显著为负。

横向对比各拆分收益率,能源和金融地产行业的对数股息率最高,信息技术的对数股息率最低;主要消费和信息技术行业的对数盈利变化项最高,工业行业的对数盈利变化项最低,工业和通信行业的对数估值变化项最高,主要消费和公用事业行业的对数估值变化项最低;主要消费的残差项最高,公用事业的残差项最低。

风险提示

1. 本报告为历史分析报告,不构成任何对市场走势的判断或建议;

2. 文中涉及的个股仅作为梳理列举,不作为任何投资推荐依据。

分析师:

陈 锐

SAC执业资格证书 编码

:S0980516110001

分析师:王 开 SAC执业资格证书 编码:S0980521030001

本文节选自国信证券2024年12月31日研究报告《

策略实操系列(二十三)

: