世界的萧条,中国的繁荣;

中国史诗级牛市正在走来;

中国走向国强民富时代;

中华民族伟大的复兴正在走来;

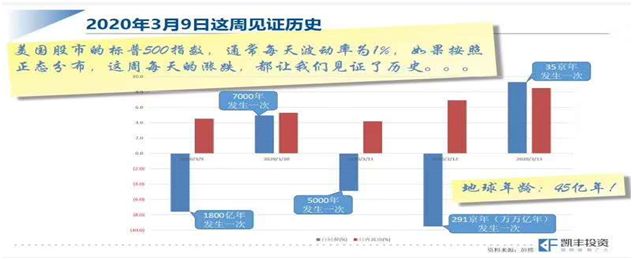

进入3月来我们天天在见证历史,最后我们都麻木了,甚至都心累了。

我的公众号粉丝在后台纷纷留言想让我写些东西,因为他们都是这个市场上的投资人员,在这样的情况下已经失去了信心,损失趋避型的人性占据了每个人的人心,希望通过我来寻找安慰,希望我熬一锅鸡汤给他们分

一口,我也许会少在公众号发我的原创文章,后续会不断连载放我两本书的内容,因为我们还是以资管行业为主业,并不是公众号的圈粉和商业活动,公众号只是一个证明我们地方,不是主业。

累了归累了,在世界没有毁灭之前,日子还得过,生活还得继续,世界也很难毁灭,走向第三次世界大战的路径也许并不是那么容易,暂时也不需要如此悲观。

我们经历的过程只是每十年到十一年都会经历的一个过程,因为世界十年到十一年都会出现一次金融的剧烈震荡,1974年、1987年、1998年、2000年、2008年、2020年,而我们在最近的时间阶段过程还多经历了两次——2015的股灾和2016年的熔断,2020年的经历只是历史进程的一部分,虽然资产价格波动的幅度的确大了一些,但是其内部有其独特的内含和机制也决定了这种大幅度的波动。

我在这篇长文中,从几个方面阐述现在的市场和我们的错误以及未来的情况预演。虽然我不愿意多讨论宏观,仿佛我是一个宏观研究者(因为我自己觉得我看个股的价值投资也许更好一些),但是做资产价格变化不得不认清一个时代的脉络,从时代的脉络角度出发去展开投资,否则如何能做到90年代投资硬科技、2000年后投资大宗商品、2009年后投资软科技的三十年1000倍回报而且没有风险的投资呢?大的时代进程决定了投资的方向和主题,单纯强调个股我认为有失偏颇。

这一场危机的历史定位也许是一场划时代的冲击,这个冲击让我们的宏观框架下推导出来的各个结论进入了加速:“世界的萧条、中国的繁荣”、“大宗品的低点和一个新的高点”、“牛市的主体是传统+周期”、乃至后面会有一次的大通胀。

(我们没有决策权,没有贴近政府的信息优势,我们拥有的是我们自己认知世界的可靠的框架,拥有的仅仅是从常识出发去推导和演绎这个世界真实变化,越贴近常识,那么最终的结果可靠性越高)

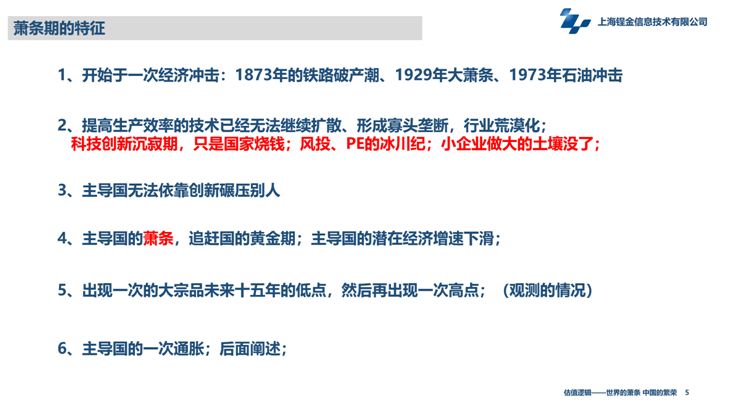

这是一场划时代的冲击,这场划时代的冲击的意义也许可以堪比1929年的世纪大萧条和1973年的石油冲击,因为这是划分康波周期的萧条期的标志性事件,其真正的影响和意义要远远大于我们理解的一些危机。

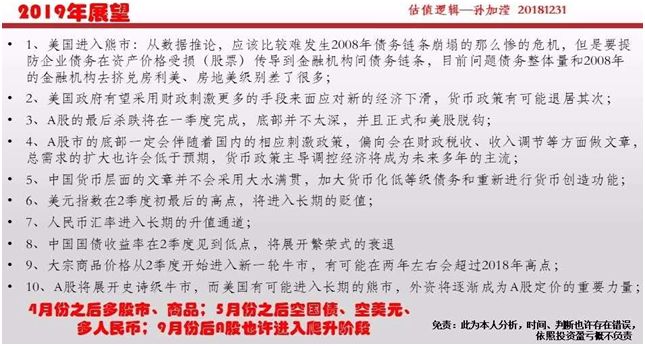

这是我们2019年的十大预测,现在看起来是否有新的味道?

因为我的这个时代预测就是按照美国的一场危机进行的预演,都是按照美股在2019年1季度产生一场暴跌为蓝本涉及的。但是这个危机一直拖了一年,应该说做投资我们能看到结果,但是看不清楚的是节奏和发生的时间点。

例如我们很早的就看到了美国的这一场下跌,来源就是康波周期的萧条期的划分点和美国股市高高的估值。

而这一场轰塌的后面演变必然会出现全球格局、强弱力量的转变。

这一次是中国作为追赶国在经济领域向主导国美国发起了挑战。

我在两年前立起的大旗——“世界的萧条,中国的繁荣”因为疫情的因素正式启动了。

经济危机和金融危机是两回事情,但是都会导致一个很大的问题,经济增速的快速下滑,需求的停滞。从这个情况定义,我们已经进入了危机模式,那么危机模式的危害到底有多严重?是否会达到世纪大萧条那么严重,从而引发更严重的危机?

我偏向这个有些过于悲观,虽然这是一场大的、划时代的危机,但是不宜过分悲观。

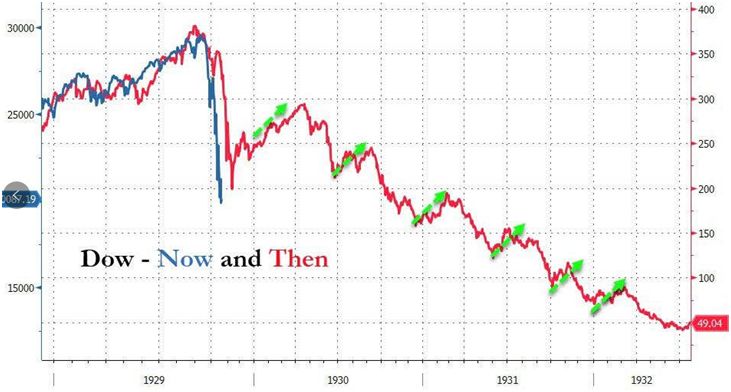

这个图是悲观者用1929年世纪大萧条对比现在的图形(道琼斯指数下跌形态),这个图除了用来吓唬人没有一点的参考意义,因为背后形成的机制和机理完全没有可以比较的意义,我甚至可以说这个比较是只懂点1+1=2的小学生来看待微积分。

资产价格的下跌能完全反应经济吗?大幅度的下跌就是一个国家和社会的灭亡吗?这是两个链条上的事情,虽然之间有一定联系和耦合。至少我们不能因为2000年到2003年德国DAX指数从8100点跌了70%、中国A股2008年从6124跌到1664而认为这两个国家当时已经崩溃和社会的灭亡了吧。

1929年的悲惨命运是在于自由主义经济的破产,美国全社会债务链条的崩塌,中观社会组织结构(企业)遭到严重的破坏,企业破产银行倒闭,而美国政府对这个事情置之不理,以自有经济发展的形式看待破产浪潮(英国流传下来的强者生存在此演绎),中观社会组织的全面塌陷导致了经济的严重衰退和25%失业率的民不聊生,之后才有了美国政府以强有力姿态(大政府的盛行期)开始了政府干预,也就是凯恩斯主义的诞生。

2008年的崩溃在于也是债务链条的崩塌,最后在美联储的直升机撒钱方式,6个月后(2009年3月经济全面见底)。

那么这一次是什么?是病毒,让人人自危的呆在家中,消费需求和生产被抑制,经济进入停顿和缓慢运动,造成的经济摆动,而目前看债务链条崩塌的情况也许是个小概率事件。没有债务链条的崩塌,那么没有社会组织结构大范围破坏,那么1929年的悲剧不会大范围上演。

政府调控经济的主旨表现是经济增速,背后是防止债务链条的崩塌和保证居民的生活。

我们前面分析欧美的债务体系的崩盘是小概率事件,但是对应国家居民的生活却面临严重考验,在资产价格下跌消费减少、疫情威胁下的消费服务行业停摆,对于依靠小时工为生的人群是一个毁灭性的打击,而这样的人群在欧美经济体系占比还并不低,而根据美联储的调查,经济的停摆有大量民众是无法抗住一周。

脆弱的民生更是全球执政者目前最为担心的问题,那么全球的救经济就分为两大阵营的情况。

中国的工具箱是满的,财政货币政策都是满的,而且是有能力做各种刺激,这个就要看政府的选择和大国的博弈。

货币政策:

过度的放松货币政策并不利于我们中长期的发展,历史已经给与了充分的教训,钱解决不了太多问题,只会导致企业的杠杆率过高,为长期留下更大隐患。

财政政策:

财政政策是给予社会注入总需求,是防范组织结构长期不被大面积破坏的重要政策。

原油的分析框架向来不是需求,是国家政治决定了供应,所以原油的分析更多具有阴谋论的成分,我想用我自己的一套常识性逻辑通过阴谋论的角度阐述我的理解,这个更多是主观臆断,各位可以当做是故事。

作为依靠原油为生的俄罗斯和沙特,他们如此不顾自己经济和财政的方式进行原油价格战的背后到底是什么因素?是想毁灭页岩油?过去的四年时间已经充分表明页岩油的生存能力极其顽强,即使让页岩油公司停止采油,但是当又加高企后又可以很快的大生产,这个就无法和历史上毁灭北海油田做对比。

现在俄罗斯和沙特不计后果的原油价格战到底是为了什么?互相攻伐?对谁有好处?这个情况对于贫血的俄罗斯、财政吃紧都开始卖沙特阿美股权的中东狗大户是雪上加霜,伤敌800,自损1200。

我偏向用经典的微观经济学中寡头垄断后重建来的角度阐释这个问题。

-

在一个寡头垄断行业,几大寡头分享了行业的超额利润,但是一个毛头小子冲了进来想挤占各位老大的地盘和地位,采用降价销售方式挤占市场,打破了原来寡头垄断享受的高额利润。

-

原来的寡头大叔因为之前赚的家底,来一把价格战,希望能干掉这个毛头小子,连续几次发现不能把毛头小子挤出市场,家底要拼光的时候怎么办?最后努力打得毛头小子疼一把,然后互相退让一步拉他入伙,形成新的寡头垄断。

这个寡头垄断结束和重新建立的股市在过去百年时间不同时期的上演,而这一个也是目前石油行业所处的环境,作为传统寡头大叔的OPEC组织再接受毛头小子——美国页岩油的挑战

。

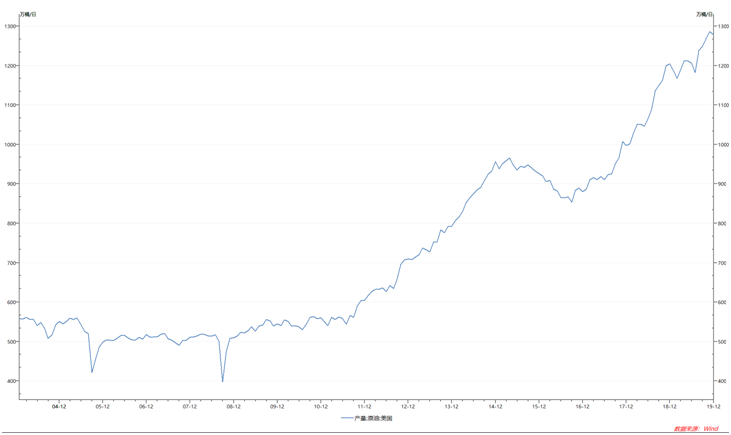

美国原油产量已经达到1300万桶/天,是一个打不死的小强,那么作为已经占了全球15%产量的一个超级大产油国,从原油进口消费国变成出口国,一个打不死的小强,大家能就是要重新制定游戏规则。

在制定新的规则前,趁着疫情和金融资产泡沫破裂的时候,让毛头小子痛不欲生,才能换来更多的谈判筹码。

1

、3月初的错误:错误的估计了中国股市的承载力乃至中国核心资产的稳定性