主要观点

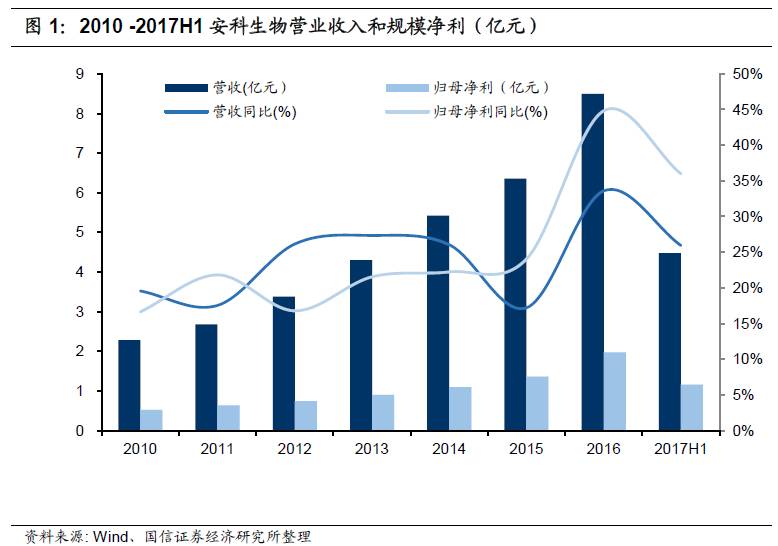

17H1年营收4.5亿(+25.9%),归母净利1.2亿(+36.0%),扣非净利同比增速约24.9%,营收净利增速略超预期。剔除苏豪逸明和中德美联内生净利7962万元,同比增速14.1%。

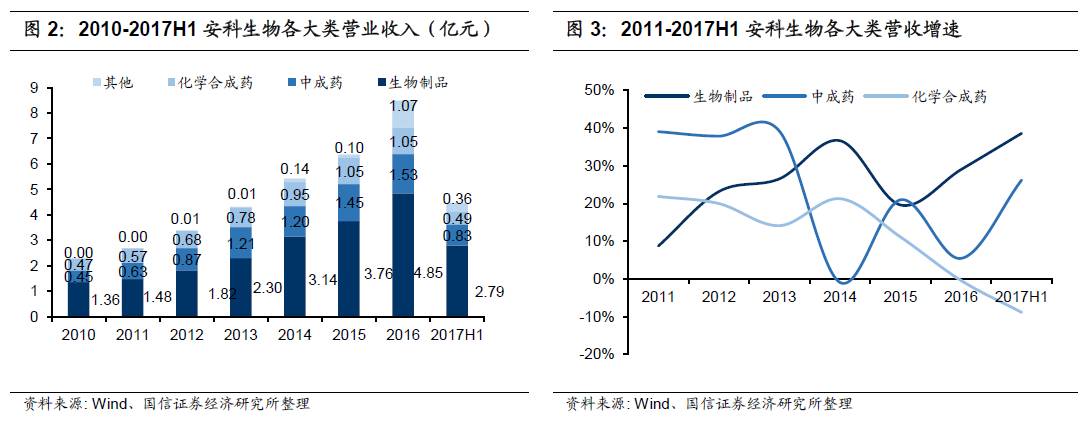

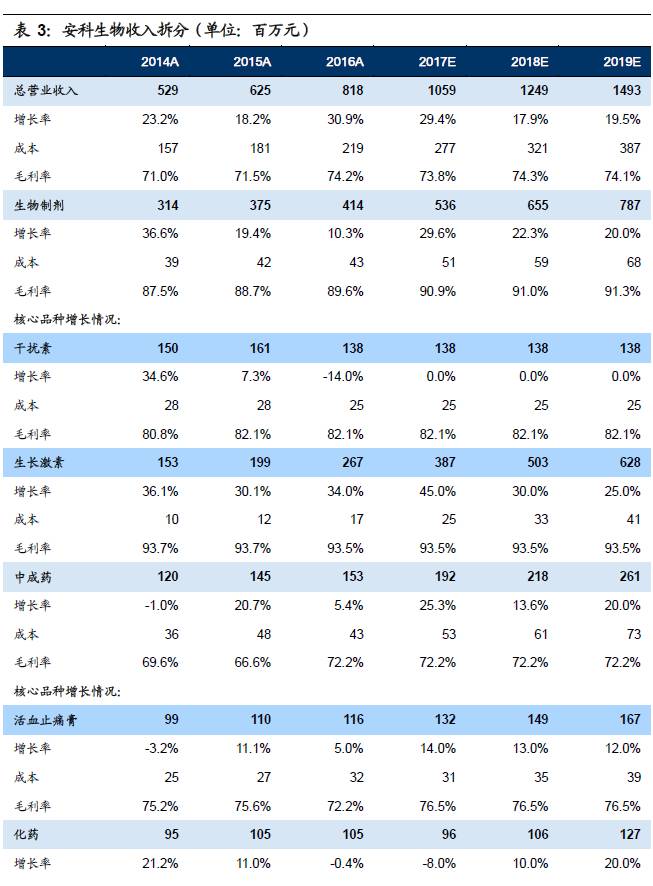

占比62.5%的生物制品增长38.6%,我们估计2017H1生长激素收入约1.8亿(+51.9%),增速大超预期;干扰素和去年同期保持大体持平;中成药8299万元(+26.2%);化药4897万元(-8.9%),中成药和化药合计增速约10%。

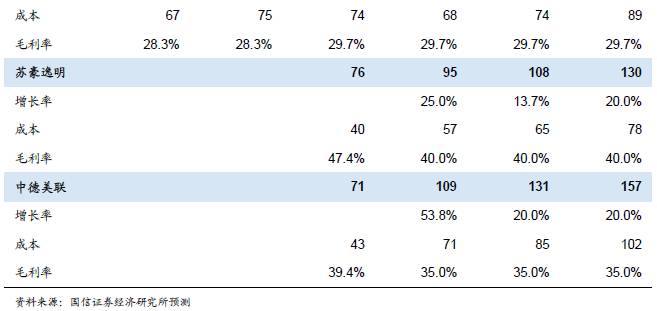

2017H1苏豪逸明合并净利678万元(-16.9%),中德美联合并净利765万元(去年同期未并表)。苏豪逸明缩宫素、鲑降钙素原料药获得欧洲CEP 证书,2017年6月该公司完成了胸腺法新在韩国注册并通过FDA审计,17年承诺净利4320万,上半年较少,预计下半年随着FDA审计认证及出口有望达到业绩承诺。与去年同期相比, 17H1新增中德美联并表。17年承诺净利3380万元,上半年业绩较少,预计主要和公司在下半年结算有关,全年有望实现业绩承诺。

安科生物通过全资收购、参股、投资成立精准医疗相关企业,逐步形成精准医疗的全产业链布局。2017年全球首个CAR-T产品有望上市,或推动国内相关监管政策出台。公司作为国内CAR-T领军企业有望受益。8月8日公司收购中德美联上游核酸设备公司湖北三七七30%股权,且未来拟继续收购实现控股,有利于推动核酸检测产业链上下游整合。

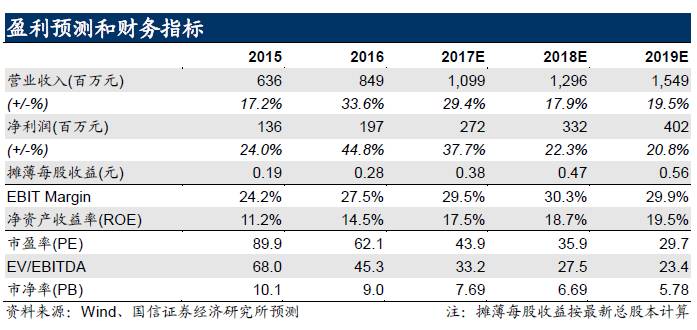

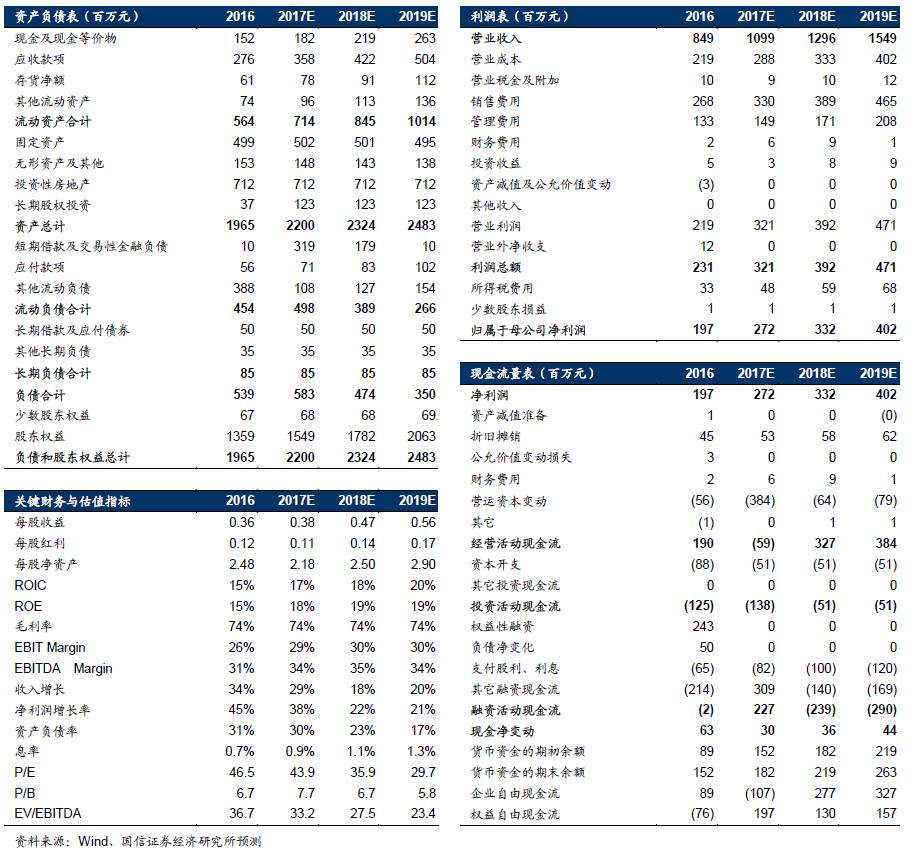

因生长激素渠道下沉增速显著,我们上调盈利预测,预计2017-2019年归母净利2.72/3.32/4.02亿(原预测2.59/3.31/4.01亿),对应EPS 0.38/0.47/0.56元,对应当前股价17-19年PE 43.9/35.9/29.7X。作为精准龙头标的,预计三年净利CAGR约为27%,17年PEG约为1.2,维持“增持”评级。

2017H1营收净利增速略超预期

由于苏豪逸明(全年并表)和中德美联(2016年7月5日开始并表)的并表,2016年公司营收和净利增速显著高于其他年份。2017H1营收净利增速虽不及2016年全年增速,但由于占比62.5%的生物制品(+38.6%)和占比10.9%的中成药(+26.2%)增速均好于预期,特别是生长激素,预计增速达50%以上,公司整体营收净利增速均略超预期。收入端,营收占比最大的生物制药增长38.6%,导致整体收入增长25.9%;利润端,虽然费用率同比略高,但高毛利的生物制药营收占比进一步提升,整体毛利率提升,导致整体净利润增速达36.0%。公司2017H1销售费用率和管理费用率略高于2016年,主要原因是新增并表中德美联导致销售费用和研发投入均提升,此外,第二期限制性股票确认的股权激励费用金额较大也是公司管理费用率上升的原因之一。

2017H1母公司增长稳健

2017H1年营收占比58.6%的母公司(核心产品为生长激素、干扰素等生物制品)增长稳健,净利润同比增速达50%以上,净利率从2016年的28.9%提升至2017H1的33.3%,是公司业绩主要增长动力。

渠道下沉发力,生长激素增速显著

粉针剂品规丰富,增速显著。2016H1 干扰素0.78亿元,生长激素1.15亿元,总计基因工程药1.93亿元。我们估计干扰素和去年同期保持大体持平,以此推断生长激素收入约1.8亿(+51.9%),超出我们此前的30%预测增速,猜测原因在于渠道下沉+消费升级共同促进行业较高增长。另外中成药8299万元(+26.2%);化药4897万元(-8.9%),中成药和化药合计增速约10%。其中化药增速降低包括部分出售福韦药业影响。

生长激素水针剂和长效剂型申报、研究推进中。安科生物的水针剂目前在准备申报阶段,长效产品进入临床3期,临床病例入组即将结束,未来随着水针剂和长效剂型的获批,收入有望继续提升。

CAR-T元年即将来临,公司参股博生吉,成为国内CAR-T领军企业

诺华CAR-T疗法有望成为全球首个获批产品。7月12日,FDA肿瘤药物专家咨询委员会以10:0的一致推荐批准诺华的CAR-T疗法CTL-019上市,FDA将在10月3日做出审批决定,CTL-019有望成为全球首个上市的CAR-T产品。国信医药小组发表行业快评《CAR-T首个产品上市有望,国内监管出台或可期》,通过采访国内CAR-T领军企业科济生物总裁兼CEO李宗海先生、博生吉董事长兼首席科学官杨林先生对该事件进行了详细解读。两位专家认为此次事件对于国内行业也是极大的推动,国内相关监管政策有望出台。

博生吉具有包括MUC1与CD7在内的多个靶点的CAR-T项目。实体瘤方面,公司以MUC1为靶点,在国际上最早进入临床。MUC1-CAR-NK 的1 期临床结果选为芝加哥国际癌症免疫治疗大会发言,目前入组16 例病人,大部分是肺癌和胰腺癌,还有少量的卵巢癌和宫颈癌。最早的6例病人中,3 例病人疾病无进展,1例病人意外死亡,2 例病人疾病进展。MUC1 下一步重点放在CAR-T 上,新改良的CAR-T 技术临床前研究基本完成,预计目前已经开始病人入组。公司另一靶点CD7 适合用于治疗T 细胞急性淋巴细胞系白血病,临床前数据已经完成,今年有希望尝试临床试验。

多项科研成果于今年发表。2017年3月,杨林教授构建的基于CD7纳米抗体的免疫毒素的临床前研究成果发表在《International Journal ofNanomedicine》。公司构建了3个免疫毒素,其中dhuVHH6-PE38(人源化免疫毒素), dVHH6-PE-LR(抗蛋白酶免疫毒素), and dhuVHH6-PE-LR(人源化+抗蛋白酶免疫毒素)。结果表明, dhuVHH6-PE-LR(人源化+抗蛋白酶免疫毒素)在细胞层面上毒性明显,但在体内毒性并不理想;而dhuVHH6-PE38(人源化免疫毒素)在细胞和动物层面均显示出对T细胞急性林细胞系白血病的毒性,临床试验有望在今年开展。除此之外,杨林教授另一个研究成果在2017年6月发表在《Oncotarget》上, 2种嵌合CD16-BB-ζ and CD64-BB-ζ受体的NK细胞(NK-92MIhCD16and NK-92MIhCD64 细胞)与单抗药物联用在CD20阳性的非霍奇金氏淋巴瘤细胞上显示良好的细胞毒性,结果表明表达嵌合受体的NK细胞可能有助于提高抗肿瘤单克隆抗体药物的临床效果。

基因测序:积极向上游延伸,布局全产业链

收购基因测序仪器供应商,向基因测序上游延伸。8月8日公司公告拟用人民币 1.05亿元收购湖北三七七生物技术有限公司 30%股权。湖北三七七是中外合资的基因检测仪器供应商和仪器维修维护服务商,产品主要包括核酸分析仪,遗传分析仪,核酸合成仪器,核酸定量检测仪,以及相关配套仪器的进口、生产、组装、销售和维修维护。2016年三七七的收入和净利润分别为1.03亿和0.24亿。

全产业链布局有望实现协同效应。湖北三七七是公司全资子公司中德美联、安科医学检验所以及公司 ct-DNA、ct-RNA 等检测技术研发的主要仪器设备供应商和运营技术支持方,一方面可为中德美联和安科医学检验所提供生产设备和技术保障,提高公司技术壁垒,另一方面因与中德美联和安科医学检验所的下游客户高度重叠,协同效益明显。未来随着销售市场整合的推进,有望提高竞争力,赢得更大的市场份额。

附表:财务预测与估值

独立性声明作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。