作者|Sharon

校对|Jimmy

集微网报道,“涨价”的消息近来一直持续,且贯穿汽车全产业链,从整车上溯至动力电池领域、汽车芯片端。

2022年以来,已经有20多家新能源车企/品牌宣布涨价;

3月21日,宁德时代也表示,因上游原材料价格大幅上涨,公司已相应动态调整了部分电池产品的价格;

3月24日,又有意法半导体

ST决定在2022年Q2期间对旗下所有产品线涨价……多重供应链问题叠加,加之当下市场的不理性,2022年新能源车企的日子会“步履维艰”,更或危及到部分车企/品牌的生存。

芯片再度涨价,MCU 2026年前很难大幅回落?

芯片再度涨价,MCU 2026年前很难大幅回落?

3月25日,蔚来董事长李斌在2021年四季度及全年财报会上表示,预计整车产能会在今年第四季度得到根本性好转,动力电池方面也能匹配需求,主要面临的挑战在芯片供应,蔚来每辆车大约需要用1000颗芯片,其中有10%的芯片会不时面临供应紧张的问题,主要是一些基础芯片。

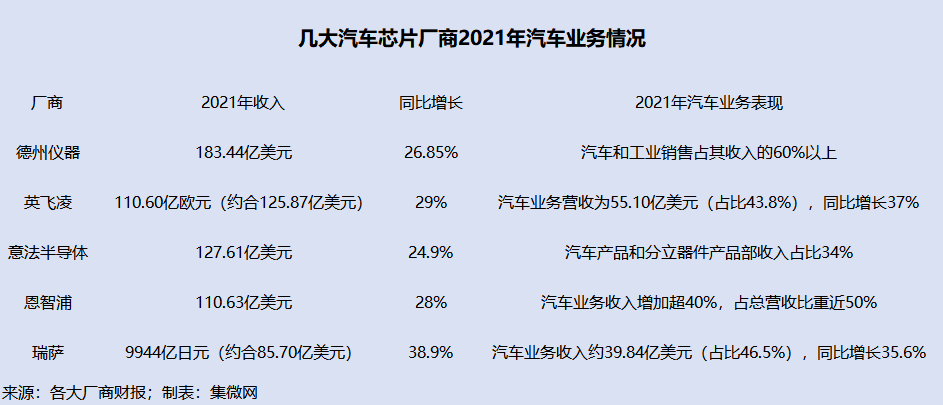

MCU是汽车的基础控制芯片,也是这波缺芯以来最为紧缺的芯片。3月24日,MCU及功率半导体芯片大厂——ST亚太区已对分销渠道发出通知,称由于原材料、能源和物流成本涨幅已经到达无法消化的程度,决定在2022年Q2期间对旗下所有产品线涨价,涨价对象还包括目前积压的订单,这是意法半导体继2021年Q4涨价以来的又一次全线产品价格调涨。

从ST 2021年财报来看,汽车业务(汽车产品和分立器件产品部,又称ADG事业部)占比为34%,而且ST 2020年至2021年的财务报表也显示,该部门的营收基本一直在增加。

因此,ST此次对全系列产品涨价,也将影响到汽车市场MCU的供应和成本。无独有偶,其他几大汽车芯片厂商也或将提高MCU的报价。今年2月底,电子时报援引消息人士称,由于汽车芯片供应短缺,交货期几乎没有改善,部分国际IDM已经在2022年第一季度初将车用MCU的报价平均提高了20%,或将在第二季度继续涨价。芯片经销商则预计,2022年第二季度汽车MCU价格将再上涨15%-20%。

目前,MCU的短缺程度确实仍然最严重。海纳金融集团(Susquehanna)旗下调研机构最新研报显示,今年1月,芯片交期确实有所缩短,出现了2019年至今首次改善的迹象。但今年2月全球芯片交付时间环比增加了3天,达到26.2周,买家平均要等半年以上。这是该机构2017年开始跟踪这一数据以来的最长纪录。而且MCU短缺程度最严重,2月份的交期长达35.7周(超8个月);其次是电源管理IC,2月其交期拉长了1.5周。

对此,爱集微咨询业务部研究总监赵翼表示,整体来看,缺芯的程度有所缓解,但不如去年预想的那么好,原本预测可能今年第二、三季度出现大幅缓解,但就目前的形势而言,可能要待明年第一季度再看看。另一方面,芯片短缺呈现出明显的结构化特征,尤其是车规级MCU和功率类半导体等供应更为紧张,因为相比传统汽车,电动化、自动化对这部分芯片的需求激增。

Statista的数据表明,2021全球汽车电子市场约2700亿美元,预计2027年将达4000亿美元,而汽车半导体市场约505亿美元,预计2027年接近1000亿美元。与传统燃油汽车相比,预测新能源汽车各类芯片数量都会有显著的提升,其中,MCU的需求量有望增加30%。

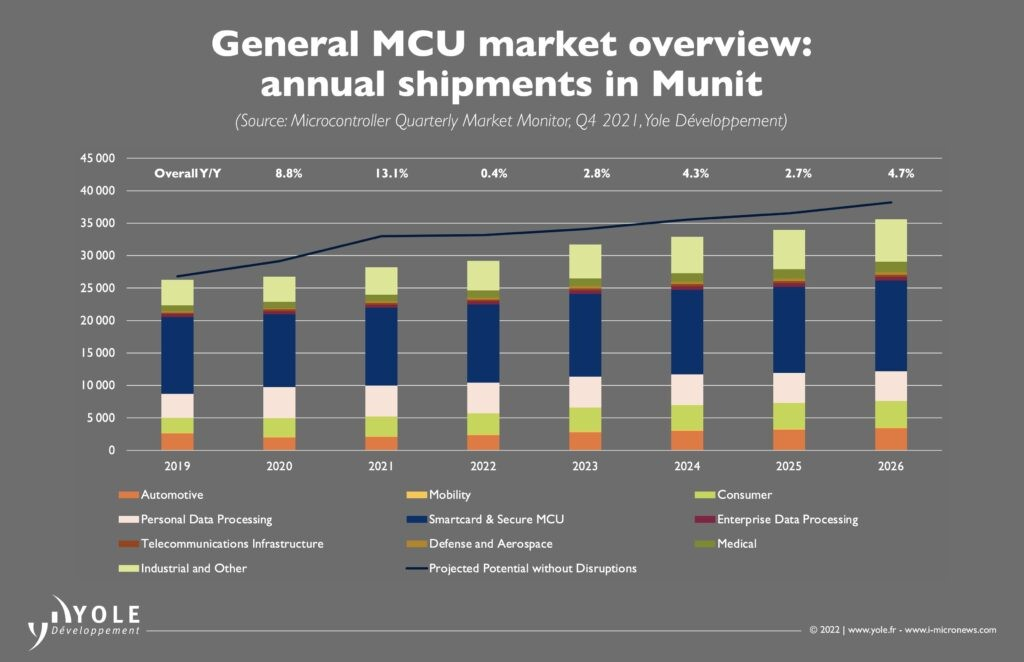

至于车用MCU价格何时回落,现在看起来未来3-4年都不太理想。3月3日,Yole发布的最新报告显示,2021年MCU价格涨幅超过预期,并预计2022年将继续上涨,且在2026年前不太可能大幅回落。

图源:Yole

Yole指出,在2024年及以后,晶圆厂建设过度可能会压低价格,但不大可能直接影响MCU市场,因为新晶圆厂将不会以采用成熟制程的传统MCU为产能建设目标,而是以尖端MPU、GPU和加速器为目标。更可能的情况是,IC设计公司和代工厂将被激励将MCU保持在较高的价格,以收回部分在翻新、投建晶圆厂以及在其他部分的投资,为高需求的尖端技术提供新的产能。

另外,我们也看到,俄乌局势等地缘政治,以及日本地震等自然灾害也为MCU等车用芯片大厂今年的供应和成本带来了不确定性,这些也或将传导至下游整车端,加剧供应紧张。

电池原材料价格回落,至少要待2023年?

根据蔚来的说法,其不受电池供应之苦,但大部分新能源车企/品牌都因动力电池原材料上涨带来的供应紧张和成本上升“叫苦不迭”。

当然,这也并不是突然出现的问题。2021年以来,汽车供应链已浮现出这些新问题,其中最为关键的就是原材料价格的上涨,背后的原因是也是供不应求——新能源汽车产销大幅增长,动力电池供应短缺,传导至上游原材料供应紧张。

瑞银中国汽车行业研究主管巩旻今年年初曾指出,“过去这一年,全球电动汽车超预期,包括供应链因为疫情打断,以及欧美需求恢复所带来的影响。我们能够看到芯片有短缺,但是芯片短缺这是暂时的现象,可能比芯片短缺更持久的问题是原材料价格的上涨,这既有传统的钢板、铁、铝、铜,也有用于燃油车的稀有金属价格的上涨。但是比这些更持续的其实是电动汽车的材料,包括电池的材料,包括锂、钴,各种材料的上涨。”

按照瑞银的计算,与2020年相比,2021年一辆燃油车其实涨了5000元左右,如果将电动汽车的电池算上,每辆汽车的成本涨了1万以上。这将产生很大影响,或将带来电动汽车的全面涨价。

据第一财经报道,新能源车企相关负责人透露,电池成本上涨比较厉害,自去年下半年至今,宁德时代动力电池涨价两次,按一辆新能源车汽车的电池成本来算,上次涨了1万元,前不久又涨了1万元。宁德时代近日回应称,因上游原材料价格大幅上涨,公司已相应动态调整了部分电池产品的价格。

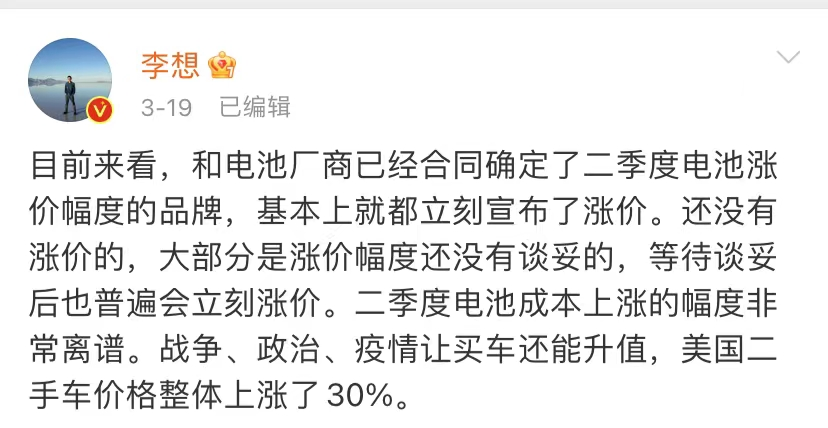

3月19日,理想汽车CEO李想在微博上也表示,电池成本上涨的幅度非常离谱,接下来还会有车企宣布涨价。目前来看,和电池厂商已经合同确定了二季度电池涨价幅度的品牌,基本上就都立刻宣布了涨价。还没有涨价的,大部分是涨价幅度还没有谈妥的,等待谈妥后也普遍会立刻涨价。

图源:微博

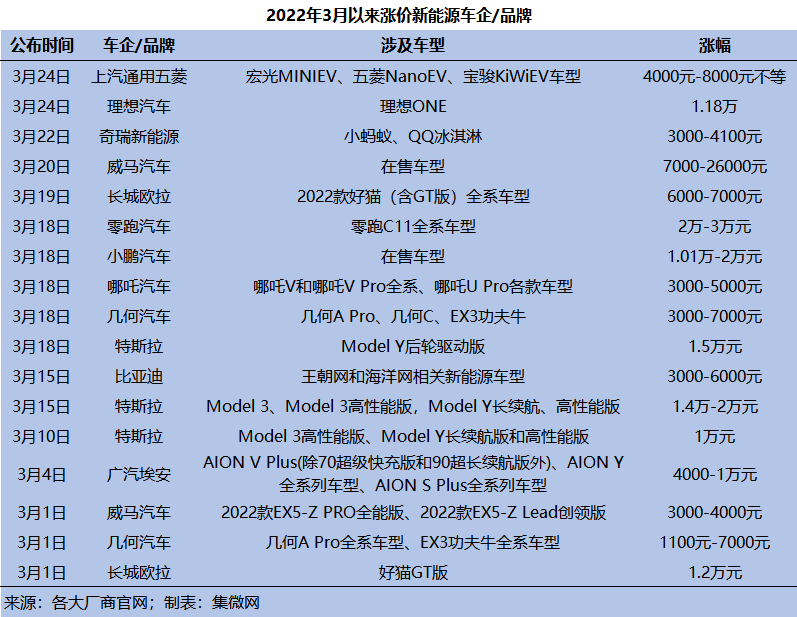

在整车端,这一影响已在2021年末、2022年初显现,如今更是开启集中爆发涨价模式,以下表格统计了今年3月以来部分涨价车型和涨价情况。

动力电池成本在电动汽车总成本中占比高达30%-40%,一直是电动汽车发展路上的“阿喀琉斯之踵”。当下,新能源汽车发展太快了,电池的需求量上涨,但明显产能不足,因此动力电池原材料势必上涨。例如,截止2022年3月24日,鑫椤锂电的数据显示,电池级碳酸锂(动力电池的重要原材料)已经上涨到每吨51万元以上,而2020年电池级碳酸锂在低位时价格一度只到3.8万/吨,2021年1月份涨到5万元/吨的价格,可见足足翻了逾10 倍。

电池原材料价格何时回落?当然,这也需要视“何时供需关系平衡”而定。从需求端来看,全球电动化的进程还在提速,因此对动力电池的需求会加倍增长。原材料上游厂商也不断与车企“绑定”供应协议,加大投资力度,但产能的建设需要周期,大部分都要到2023年以后才能投产。

例如,3月21日,大众汽车宣布将与华友钴业和青山集团签署两份战略合作谅解备忘录,拟分别与后者在印尼和广西各成立一家合资公司,以确保更直接地获得供应电池所需的关键原材料。

与特斯拉合作的澳大利亚锂矿商Core Lithium表示,根据合同条款,首批锂矿石预计在2022年第四季度开始生产,计划将于2023年下半年开始向特斯拉供应。另一澳大利亚锂矿商Liontown Resources也称,根据协议,从2024年开始,特斯拉将在第一年购买10万干公吨的锂辉石精矿。国内也不少企业也选择去海外开矿,包括宁德时代、赣锋锂业、天齐锂业等都在全球各地买矿。

这说明,从供需层面来讲,全球锂供应近两年很难缓解。另一方面或是此前未曾预想到的,俄乌冲突的升级或将加剧原有的电池供应链压力。由于俄乌紧张局势,全球镍价格今年飙升了近400%,因为俄罗斯是镍的主要供应国,这也更在本已爆火的市场上点燃了一把火。Artefact合伙人、零念科技战略顾问陆盛赟对集微网表示,俄罗斯在新能源原材料方面具有自身的优势,而如今或因西方对俄的制裁影响镍和铝等原材料的出口,而最终这一压力恐将传导至电动汽车供应链。

恐影响电动化大盘,部分车企日子注定难熬?

电池成本、芯片成本纷纷增加,叠加2023年补贴全面取消,国内电动汽车的市场价格或许很难下降了。

当然,这也是全球汽车产业面临的共同问题。

根据咨询公司LMC和J.D. Power的数据,2022年2月,一辆新车在美国的平均交易价格为4.4460万美元,比去年同期上涨了18.5%。