文 王德伦/王亦奕

★ A股市场活跃度与热点复盘

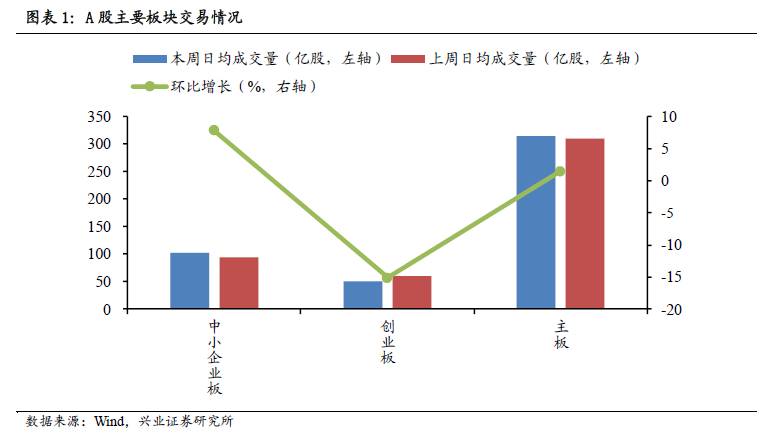

市场震荡加剧,板块交易量放大。本周中小板日均成交102.05亿股,环比上升7.87 %(上周为10.71%);主板日均成交314.82亿股,环比上升1.49 %;创业板本周日均成交50.36亿股,较上周环比下降15.08 %(上周环比增加26.50%),有所回调。上周,国内燃油车停售紧跟全球步伐提上日程,叠加双积分催化以及十九大窗口期风险偏好不弱的大环境,建议继续关注电动汽车以及“红旗招展”等进攻性比较强的主题性机会。

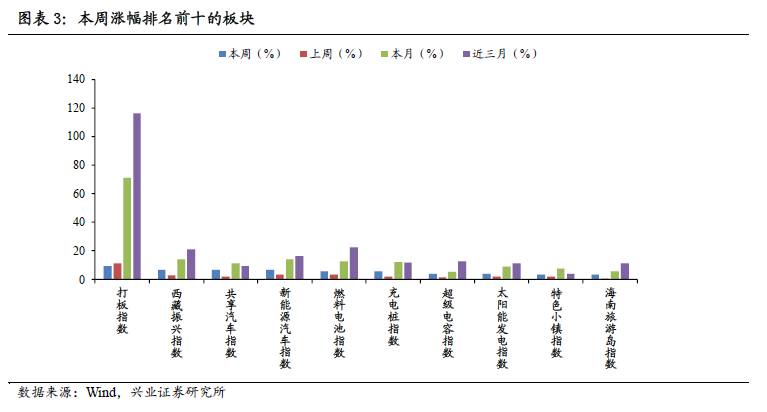

“电车”主线持续领涨市场。主题板块连续三周维持普涨态势:181个概念指数中,109个出现上涨,打板以及新能源汽车概念领涨市场,其中打板概念上涨9.35%。而涨幅前十板块中“电车”相关概念占据了“半壁江山”。我们在8月24日联合行业召开电话会议,明确提出电动汽车的左侧布局机会,后续相关周报及月报也多次反复强调观点。本周公布的8月新能源汽车产销形势一片大好,分别为7.2万辆和6.8万辆,同比分别增长67.3%和76.3%,以电动汽车为代表的新能源汽车板块继续强势上攻,其中新能源汽车指数上涨6.42%,燃料电池指数上涨5.73%,充电桩指数上涨5.58%,超级电容指数上涨3.85%。

★ A股热点主题交易数据复盘

“电车”上游资源板块“吸睛”力度不减。稀土永磁、锂电池、小金属指数换手率连续三周稳居前十,分别上涨34.74 %,31.75 %和29.53 %。近期因燃油车退出时间表、“双积分”政策等消息,市场对电动汽车的关注度一直有增无减,本周公布的8月产销数据较亮眼,上游资源板块换手继续维持高位。

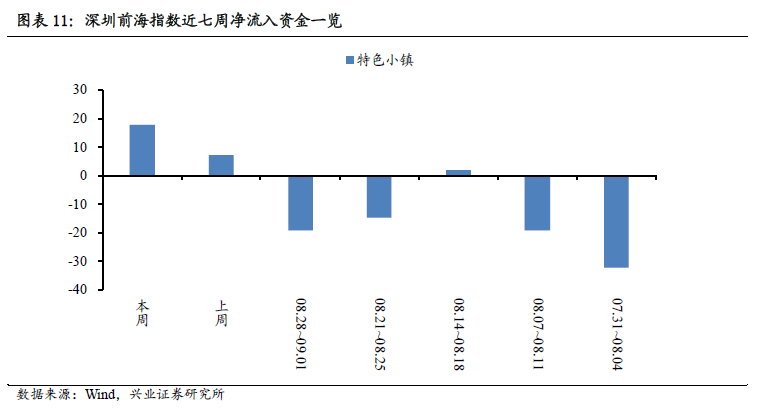

资金“退潮”延续,净流入板块数继续减少。本周201个概念指数中,仅8个概念指数净流入资金为正值,较上周11家数目继续下降。资金净流入方面,本周前海新区、美丽中国、深圳前海新区等板块居前列分别净流入17.76亿元,8.65亿元,6.80亿元。值得注意的是,继上周始现资金“退潮”迹象,本周资金净流入板块继续减少,提醒投资者谨慎对待缺乏主线逻辑的主题炒作。

市场震荡加剧,板块交易量放大

本周五个交易日,主板、中小板活跃度继续攀升,创业板成交出现较大幅度回调。中小板日均成交102.05亿股,环比上升7.87 %(上周为10.71%);主板日均成交314.82亿股,环比上升1.49 %;创业板本周日均成交50.36亿股,较上周环比下降15.08 %(上周环比增加26.50%),有所回调。8月以来对市场情绪的复盘也可以看到主板、中小创的交易活跃度在不同程度的持续升温,后续市场短期内仍将保持热度。上周,国内燃油车停售紧跟全球步伐提上日程,叠加双积分催化以及十九大窗口期风险偏好不弱的大环境,建议继续关注电动汽车以及“红旗招展”等进攻性比较强的主题性机会。

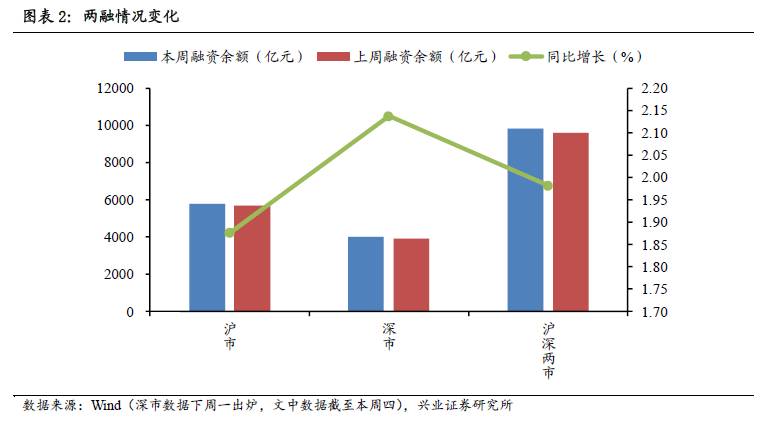

融资融券方面,两市融资余额实现六连增。沪深两市融资余额(截至本周四)为9799.95亿元,较上周增加1.98 %,其中沪市融资余额为5795.40亿元(截至本周四),较上周增加1.88%,深市融资余额为4004.55亿元(截至本周四),较上周增加2.14 %。

“电车”主线持续领涨市场

主题板块连续三周维持普涨态势:181个概念指数中,109个出现上涨,打板以及新能源汽车概念领涨市场,其中打板概念上涨9.35%。而涨幅前十板块中“电车”相关概念占据了“半壁江山”。我们在8月24日联合行业召开电话会议,明确提出电动汽车的左侧布局机会,后续相关周报及月报也多次反复强调观点。本周公布的8月新能源汽车产销形势一片大好,分别为7.2万辆和6.8万辆,同比分别增长67.3%和76.3%,以电动汽车为代表的新能源汽车板块继续强势上攻,其中新能源汽车指数上涨6.42%,燃料电池指数上涨5.73%,充电桩指数上涨5.58%,超级电容指数上涨3.85%。

除此以外,本周市场表现较为出色,位列前十的板块还有:西藏振兴指数上涨6.67 %,太阳能发电指数上涨3.65 %,特色小镇指数上涨3.55 %和海南旅游岛指数上涨3.54 %。

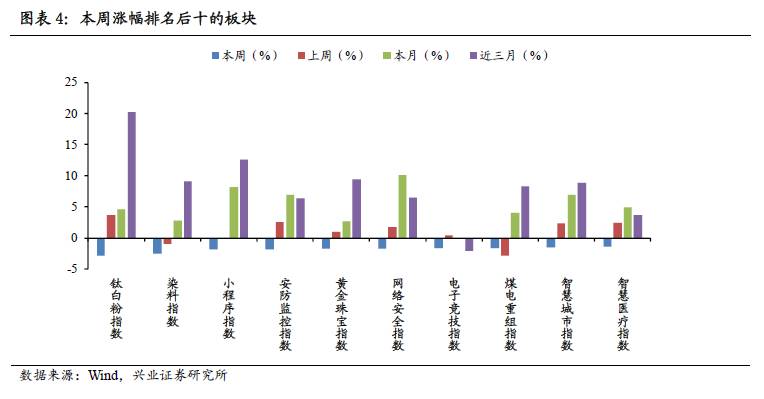

涨幅排名最后十名的概念指数分别是:钛白粉指数-2.91 %,染料指数-2.50 %,小程序指数-1.85 %,安防监控指数-1.84 %,黄金珠宝指数-1.76 %,网络安全指数-1.72 %,电子竞技指数-1.64 %,煤电重组指数-1.64 %,智慧城市指数-1.56 %,智慧医疗指数-1.44 %。

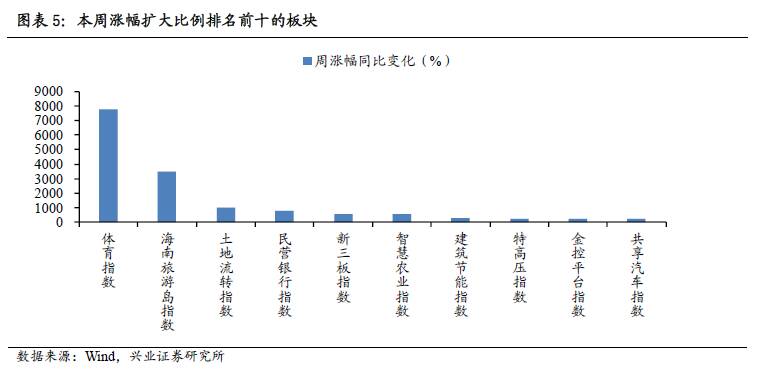

周涨跌幅环比变化方面,指数延续上周涨势,且周涨幅超过上周的有(涨幅,涨幅环比增加):体育指数(1.11 %,7778.89 %),海南旅游岛指数(3.54 %,3479.80 %), 土地流转指数(2.48 %,1029.54 %), 民营银行指数(1.83 %,801.42 %), 新三板指数(0.20 %,571.47 %),智慧农业指数(2.03 %,545.42 %),建筑节能指数(1.23 %,298.79 %), 特高压指数(1.03 %,236.48 %), 金控平台指数(0.74 %,219.37 %)和共享汽车指数(6.54 %,218.95 %)。

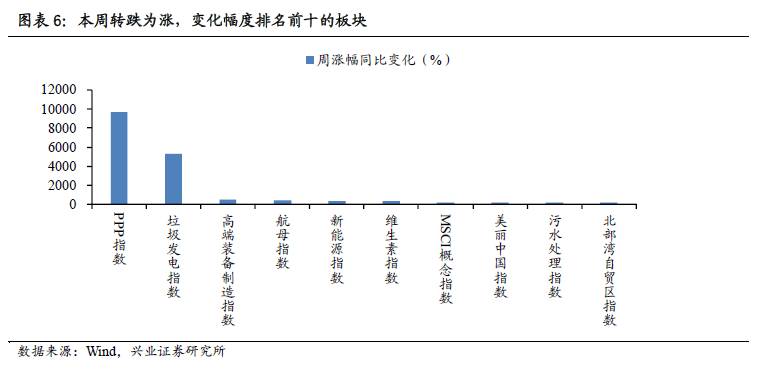

本周转跌为涨的且变化幅度超过上周的,(周涨幅,涨幅环比变化)分别为PPP指数(1.87 %,9634.22 %),垃圾发电指数(1.19 %,5277.09 %), 高端装备制造指数(0.91 %,501.57 %), 航母指数(1.16 %,424.15 %), 新能源指数(1.44 %,382.32 %),维生素指数(2.31 %,336.60 %),MSCI概念指数(0.12 %,181.95 %), 美丽中国指数(0.94 %,178.53 %), 污水处理指数(0.59 %,169.49 %)和北部湾自贸区指数(0.81 %,151.91 %)。

“电车”上游资源板块“吸睛”力度不减

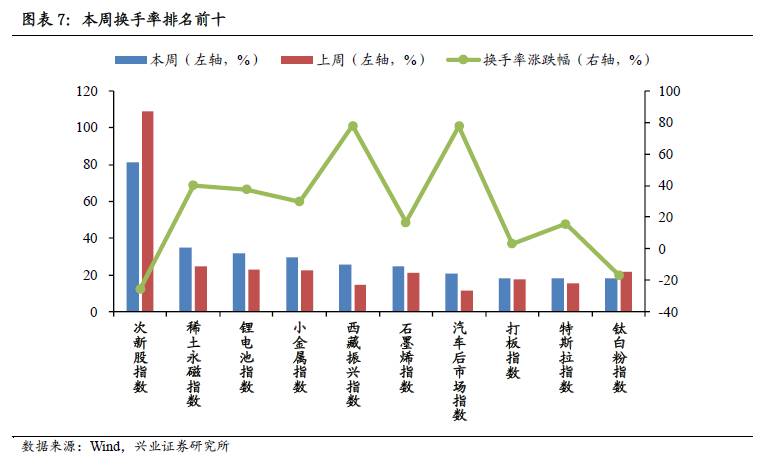

次新股本周换手率81.10%,较上周108.85 %,环比继续下降,下降幅度为25.49%(上周为16.31%)。稀土永磁、锂电池、小金属指数换手率连续三周稳居前十,分别上涨34.74 %,31.75 %和29.53 %。近期因燃油车退出时间表、“双积分”政策等消息,市场对电动汽车的关注度一直有增无减,本周公布的8月产销数据较亮眼,上游资源板块换手继续维持高位。

此外换手排名前十,交易活跃的其余概念还有,西藏振兴指数25.85 %,石墨烯指数24.71 %,汽车后市场指数20.62 %,打板指数18.15 %,特斯拉指数18.05 %和钛白粉指数17.98 %。

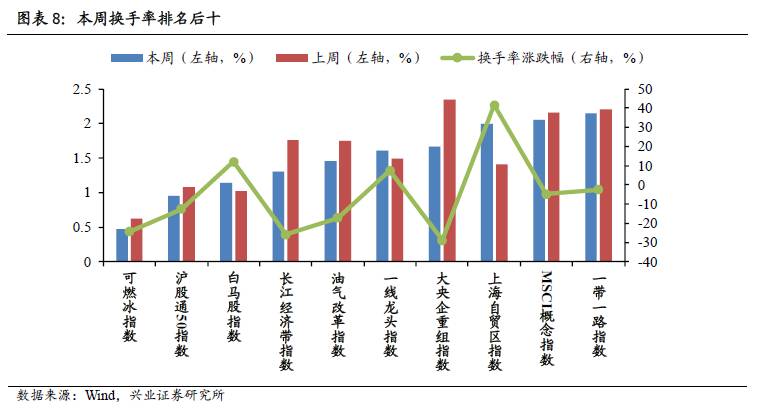

换手率排名后十的分别是可燃冰指数0.47 %、沪股通50指数0.95%、白马股指数1.14 %、长江经济带指数1.31 %、油气改革指数1.45 %、一线龙头指数1.60 %、大央企重组指数1.67 %、上海自贸区指数1.99 %、MSCI概念指数2.06 %和一带一路指数2.15 %。

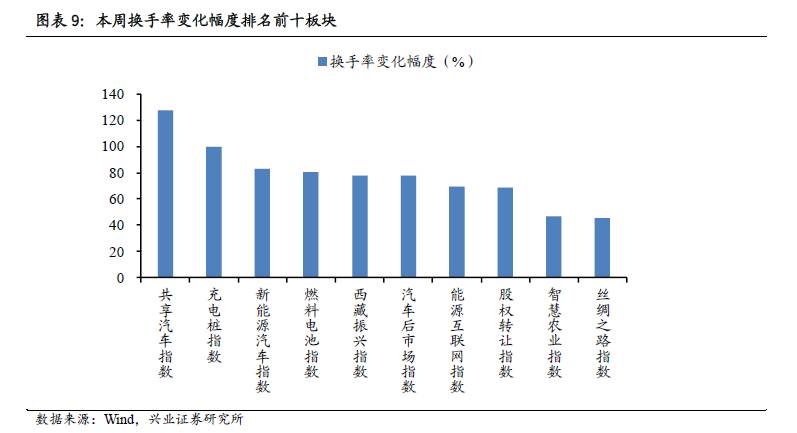

本周共享汽车指数换手率增幅居首,高达127.77 %。换手率变化幅度排名前十的还有:(本周换手率,换手率变化幅度)分别充电桩指数(16.06%,100.03%),新能源汽车指数(14.60 %,83.25 %),燃料电池指数(12.11 %,80.41 %),西藏振兴指数(25.85 %,77.99 %),汽车后市场指数(20.62 %,77.69 %),能源互联网指数(8.92 %,69.52 %),股权转让指数(7.92 %,68.88 %),智慧农业指数(6.01 %,46.65 %)和丝绸之路指数(7.68 %,45.70 %)。

资金“退潮”延续,净流入板块数继续减少

本周201个概念指数中,仅8个概念指数净流入资金为正值,较上周11家数目继续下降。资金净流入方面,本周前海新区、美丽中国、深圳前海新区等板块居前列分别净流入17.76亿元,8.65亿元,6.80亿元。值得注意的是,继上周始现资金“退潮”迹象,本周资金净流入板块继续减少,提醒投资者谨慎对待缺乏主线逻辑的主题炒作。

资金净流入净值,排名前十的其余概念指数分别为太阳能发电6.07亿元,量子通信5.13亿元,体育1.34亿元,海南旅游岛0.60亿元,赛马0.06亿元,生物育种-0.12亿元和地热能-0.15亿元。

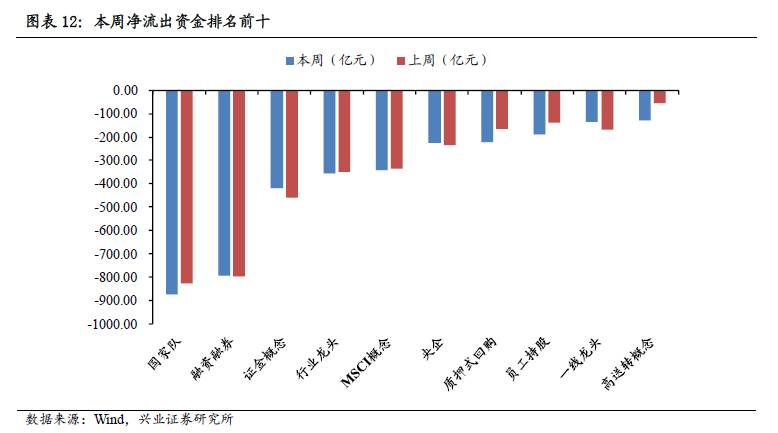

净流出资金方面,排名前十的分别是国家队-873.09亿元、融资融券-793.39亿元、证金概念-419.23亿元、行业龙头-353.72亿元、MSCI概念-342.60亿元、央企-223.53亿元、质押式回购-220.26亿元、员工持股-188.77亿元、一线龙头-134.64亿元、高送转概念-128.90亿元。

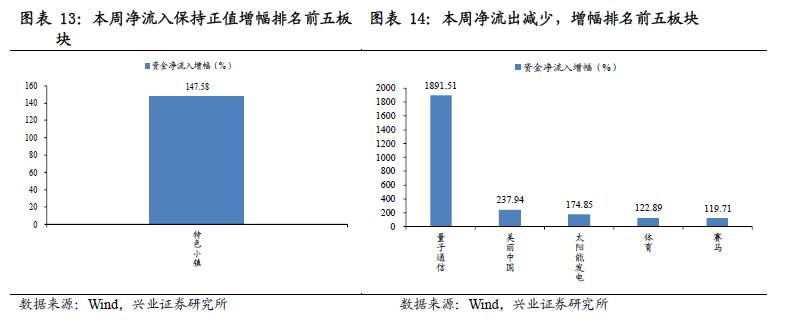

本周仅有1个概念板块,资金净流入保持正值且净流入增幅超过上周,为(本周净流入资金额、净流入资金增幅)特色小镇(17.76亿元,147.58 %);

本周净流出减少,增幅排名前五板块(本周净流入资金额、净流入资金增幅)分别是,量子通信(5.13亿元,1891.51 %),美丽中国(8.65亿元,237.94 %),太阳能发电(6.07亿元,174.85 %),体育(1.34亿元,122.89 %),赛马(0.06亿元,119.71 %)。