中概股私有化,曾被认为是过去几年最好的投资机会。

在这个大风口中,药明康德是最成功的公司。与其他私有化的中概股相比,药明康德回归之路走得太顺了。

而走得顺,是因为它选择了新三板这个“杠杆”。

私有化前夕,药明康德将其子公司合全药业(832159.OC)推上新三板。这一举动,为其充满不确定的私有化之路,保留了一个融资窗口。

而更值得称道的是药明康德“一拆三”的玩法,除了合全药业,药明康德还把另一个子公司药明生物推上港股。如今,药明生物市值329亿港元;合全药业市值180亿元。两者相加,远远超过药明康德33亿美元的私有化成本。

今年3月,药明康德也开始接受华泰联合证券的辅导。看上去,药明康德离千亿市值只差一个上市代码。

药明康德“回国”,始于新三板

药明康德的回归之路始于新三板。

2014年12月,合全药业向股转系统申请挂牌;2015年4月3日,合全药业正式挂牌新三板。就在合全药业挂牌的同月,药明康德开始了私有化。

4月30日,中国最大CRO(新药合同研究组织,专业从事药品研发)公司药明康德的创始人兼CEO李革和汇桥资本集团,联合提出了私有化的要约,以每股46美元的价格收购所有流通股。这个价格比前一交易日收盘价溢价16.5%,按此计算,公司估值32.3亿美元。

受此影响,当日,药明康德的股价上涨9.29%,收于43.17美元。

2015年上半年,中概股私有化是中国资本市场最大的风口。

3月24日,暴风科技在A股上市。作为中国第一个打破VIE架构,回归A股的公司,暴风科技连续29个“一字板”,不仅创造了A股历史上最长的连续涨停纪录,也掀起了中概股私有化浪潮;

2015年第二季度,包括奇虎360在内的20家中概股公司宣布启动私有化。在这波浪潮中,鼎晖、红杉、高瓴、经纬这些耳熟能详的名字赫然在列。

当时,互联网资产仍是最受资本追捧的选择,做药品研发的药明康德,看起来并不起眼。

8月14日,药明康德宣布,已经达成最终的私有化协议。该私有化由该李革以及汇桥资本集团主导,是个全现金交易,药明康德将出售给新成立的母公司New WuXi Life Science Limited,合并后成立WuXiMerger Limited,后者为新成立母公司的全资子公司,交易价依然为每股46美元,总价值约33亿美元。

与之前不同的是,买方集团又新加入了一些同伴:博裕资本、淡马锡生命科学、高瓴资本、平安保险和一些药明康德高管。

私有化进行的很顺利。同年12月10日,药明康德在当日收盘后宣布完成私有私有化,将从纽交所退市。从2015年8月初次宣布私有化至如今私有化完成,药明康德仅花了不到四个月。

而33亿美元,也成为中国医疗行业迄今为止最大的私募股权交易。

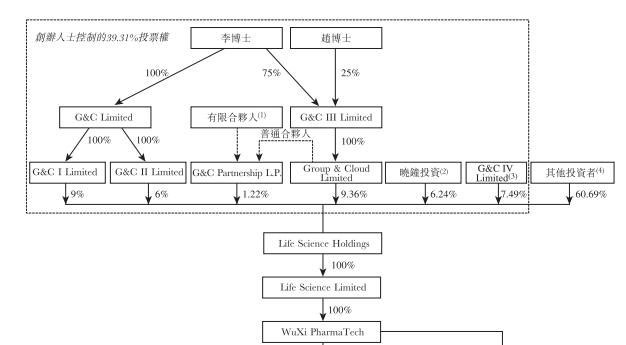

值得一提的是,私有化之前,药明康德的股权非常分散,其中公司CEO李革的持股只有1.4%。而私有化完成后,单单就李革和药明康德创始人之一的赵宁持有的股权比例就达到31.85%。

目前看来,33亿美元是一笔再理想不过的“投资”。

与其他私有化一样,私有化带来的时间和融资成本,也意味着极大的风险。正如经纬中国创始管理合伙人张颖所言:“不管是私有化回国内,还是拆架构转A股,最后都只有50%的成功率。”

但药明康德不怕,因为它在私有化之前,就把合全药业推上了新三板,从而控制了私有化风险。

挂牌新三板的合全药业,是药明康德私有化的“保险

在充满不确定的私有化路上,合全药业为药明康德保留了一个窗口,一个随时可以为其募集资金的窗口。

根据美国SEC要求,提出私有化的股东收购流通股需全部用现金。在私有化过程中,收购方必须向中小股东提供基于一段时间内股价的溢价,才可能达到回购股权的目的,这意味着股东的财务压力将倍增。

在整个中概股私有化浪潮中,16.5%的私有化溢价并不高。但即使这样,药明康德仍将为此次私有化背负巨大的债务。

先来看下,私有化完成后,药明康德的股权结构:

在私有化过程中,买方集团向平安银行、浦发银行申请了8亿美元贷款。根据融资协议,2015年11月,LifeScience Limited将WuXi PharmaTech的股权作为抵押权益抵押给贷款人。

与此同时,Group & Cloud Limited(其股权由李革及赵宁分别间接拥有75%和25%)所代表的管理层也与平安银行、浦发银行签订了3亿元的融资协议,在私有化过程中为其提供资金。

在管理层融资协议中,李革与赵宁将其通过G&C I Limited、G&C II Limited与Group&Cloud Limited持有的Life Science Holdings24.4%的股权以及Group & Cloud Limited的100%股权,抵押给平安银行、浦发银行。此外,G&C I Limited、G&C II Limited及Group & Cloud Limited的债券也于2015年11月发行,受益人为同样为平安银行、浦发银行。李革还为Group & Cloud Limited在管理层融资协议中的责任提供个人担保。

在私有化过程中,现金流的平衡问题是绝大部分公司需要考虑的。对药明康德来说,11亿美元债务所带来的现金压力并不算小。

要知道,2014年药明康德收入增长至6.74亿美元,净利润1.12亿美元。财报显示,公司账上有2.1亿美元的现金。但公司仍有9000名员工,费城的细胞工厂又要2016年才能完成。

2016年初,在Group & Cloud Limited将所持Life Science Holdings的合共1817.38万股解除抵押后,Group& Cloud Limited以合共1.4亿美元的价格,将这些股份转让给Eastern Star AsiaInvestment Limited等4家公司,分別占Life ScienceHoldings总股本的0.47%、 0.47%、1.16%及1.16%。

据悉,该资金将由Group & Cloud Limited用于偿还融资协议下贷款的一部分。

在这种情况下,新三板上的合全药业成了药明康德的“不时之需”。

2016年12月28日,合全药业发布公告称,全资子公司STA香港拟为公司实际控制人WuXi PharmaTech的8亿美元提供担保。药明康德在私有化退市过程中,需要集团体系内资信情况较好的子公司为其融资进行担保。在新三板的合全药业,完全满足这个条件。

值得一提的是,该担保期限为贷款提款之日起84个月。也就是说,即使从股权抵押之日算起,本次担保有效期也至少到2022年。

而此时,合全药业刚刚以69.65元/股的价格发行了716万股,成功融资4.99亿元。本次定增认购方的名单中,高瓴、红杉的名字赫然在列。

融资完成后,合全药业的估值高达89.85亿元,其股权的价值自然不言而喻。

虽然在2017年4月10日,合全药业发布公告称,经与公司控股股东及实际控制人沟通确认,STA 香港目前已无需为上述借款事项提供担保。但有合全药业在,显然药明康德的私有化之路有底气很多。

“一拆三” ,从33亿美元到千亿市值

在合全药业的护航下,药明康德顺利私有化成功。

但对私有化中概股们来说,只有真正登陆A股市场,或许才算真正成功。

你必须承认,这是一件他们可能永远都没法掌控的东西。

2016年5月6日,证监会表示,境内外市场的明显价差和壳资源炒作应得到重视,正对中概股通过IPO、并购重组回归A股市场可能引起的影响进行深入分析研究。

而此前,外界高度关注的战新板,也如愿没有出现在正式公布的“十三五”规划纲要中。