文/巴九灵(微信公众号:吴晓波频道)

在盘点各类资产前,我们先来看一个数据:今年截至11月底的广义货币(M2)余额153.04万亿元,同比增速11.4%。

换言之,今年中国的钱又多出来了11.4%,我们算一算一年下来各类资产的收益率,可以按照这个数据来做一个标准,看看收益率是否达标了。

小巴简单算了算各个大类资产,很可惜,除了一线城市和部分二线城市的房子,以及黄金之外,大部分的资产都没能跑赢M2这台印钞机。

楼市

房价飙涨、四小龙、限购限贷

今年的楼市,用一个字形容是涨,用两个字形容那就是飙涨。

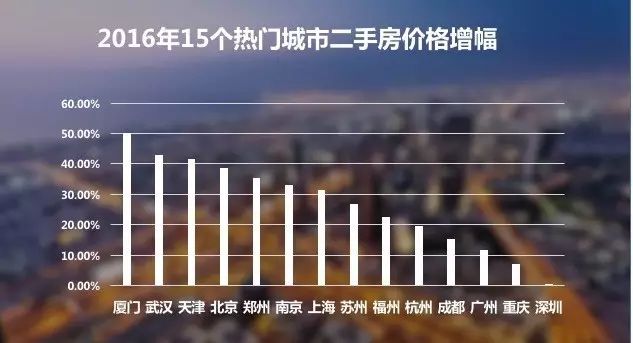

小巴在杭州,过了一个G20,就看着周围楼盘,几十万几十万地涨,一星期涨10%的楼盘不在少数。杭州还不是最猛的,最猛的是厦门、合肥、武汉,过去一年分别涨了64%、50%和43%,连以往一直领涨抗跌的北上广深也要甘拜下风。

上半年,楼市还出现了一个新名词“四小龙”,代指厦门、合肥、南京、苏州这四个涨势迅猛的二线城市。

数据来源:根据中国房价行情平台二手房交易数据整理

眼看房价失控,调控政策又回来了,国庆7天时间,19个城市先后发布调控新政策,限购限贷在多个城市重新启动,之后楼市转冷,进入新一轮的调整。

而另一端,三四线城市则继续面临沉重的去库存压力,房价涨不动,这种房价根据城市而分化的趋势,在未来会成为常态,识别城市房价是否具有上涨潜力势必将成为不动产投资的一门必修课。

小结:一线城市和二线热门城市的房价基本跑赢了印钞机,三四线城市房价则落后了。

关注程度:★★★★★

今年表现:★★★★★

楼市

黑天鹅、避险

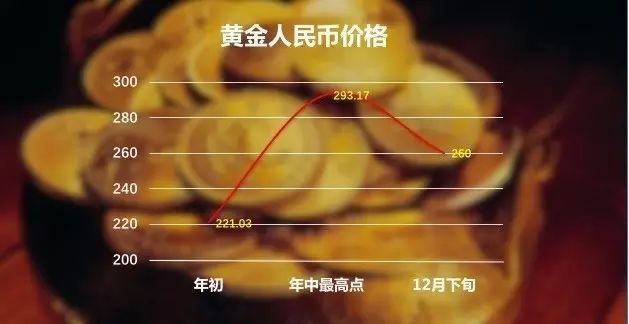

从英国脱欧、美国大选到最近俄罗斯大使遇刺,今年黑天鹅事件不少,黄金作为主要的避险型资产也经历了大幅波动。

年初人民币计价黄金价格为221.03元/克左右,英国脱欧公投之后一度上涨至293.17元/克,美国大选后又逐渐下滑,目前为260元/克上下,年回报率在15%左右。

综合而言,它在过去一年作为一种避险资产的回报率非常可观。

数据来源:新浪财经

小结:黄金15%的年收益率,成功跑赢印钞机。

关注程度:★★

今年表现:★★★★

股市

熔断、举牌、“害人精”

A股在2016年引入熔断机制,但第一周就给了投资人当头一棒,两次“成功”熔断。其中1月4日当天交易140分钟,第二次1月7日全天仅交易15分钟,证券公司统统都提前下班了。

第一个月下来,A股挖了一个历史级别的巨坑,单月暴跌了22.65%,仅次于2008年10月的24.63%,其中创业板更是跌掉了26.53%。和08年10月一样,暴跌之后是漫长的修复过程,涨回来了一部分。

数据来源:Wind资讯

今年A股另外一个主题是“举牌”和“害人精”。

去年以来,险资对于A股上市公司频频举牌,2015年上下半年、2016年上下半年(截至11月份)A股举牌次数分别是25、130、52、46。

在“门口的野蛮人”面前,A股上市公司人人自危,证监会主席刘士余在12月初以一席发言定性,挡住了愈演愈烈的趋势,但“野蛮人”们是否会因此而有序撤离,这还有待于观察。

小结:如果你是在2月份开始买股票的,买的是大盘股,那你有不小的概率跑赢了今年的印钞机。

关注程度:★★★★★

今年表现:★

保险

万能险、海外保险热

和举牌休戚相关的险资,比如宝能系持股万科的相当部分资金来自于万能险。万能险是一种兼带投资理财功能的保险,平均5%以上的收益率让万能险在资产荒的大环境下颇受欢迎。

这当然也与保险在中国越来越受重视有关。2016年前10个月,全国实现保费收入是2.7万亿元,同比增长30.44%。其中寿险和健康险同比增长分别为35.06%、79.94%,均高于行业整体数值。

可见中国老百姓也明白,该给自己的生命和健康上一份保障了,这显然是件好事。

数据来源:中国证监会网站

另一种受热炒的保险是香港保险。由于市场对于人民币贬值的预期,而港币与美元汇率稳定,因此以港币计价的资产在大陆中产阶层中广受欢迎,而香港保单是其中最为便捷、安全的类型之一。

小结:保险的目标不是收益,它是跑不赢印钞机的。

关注程度:★★★★

今年表现:★★★

外汇

人无贬基、海外资产

尽管央行一再宣称,人民币没有持续贬值的基础,造就了一个新词“人无贬基”,但过去两年,人民币兑美元从1:6左右跌到接近1:7,跌幅达到15%。

海外资产配置在今年成为另一个焦点话题,2016年,人民币的贬值幅度大约在7%左右,如果你在年初将一部分人民币资产转换为美元资产,或许今年的心情还不错。

可以预见的是,随着美元的增强仍然保持了对人民币的贬值压力。

以投资理财而言,配置美元的资产属于一种分散风险的行为,而如果持一种进取型心态,则必须确保美元资产投资回报率+人民币贬值幅度>人民币资产投资回报率,也不是一件容易做到的事情。

数据来源:Wind资讯

小结:换美元是跑不赢印钞机的,但是如果你购买了收益率还不错的美元资产,也许追得上印钞机。

关注程度:★★★

今年表现:★★★

P2P

利率下降、行业成熟度

如果前两年的P2P还处在野蛮生长的时代,那么现在这个阶段正在成为历史。在经历了多次被舆论热切关注的跑路事件、监管层的系列监管措施和整治行动,2016年下半年,P2P行业似乎已经从教训中走出,走向成熟。

数据来源:网贷之家

它的市场仍然在不断增长,月成交额从年初的1300多亿增长为11月的2200亿,投资人数从300万人增长至400万人。

另一方面,其综合利率却缓缓走低,从年初的12.18%下降至11月末的9.61%,这意味着整个行业的理性化程度正在提升,逐渐告别单纯以高利息吸引用户的模式。

作为一个行业,它的收益率在下降,它的风险性也在降低,最终P2P将会回到金融体系中合适的价值链条中去。

根据网贷之家统计,截至2016年12月22日,P2P行业迄今为止一共成立了近5879家平台,其中仅有2534家尚在运营,留存率43.1%。我们有理由相信在未来3-5年内,这个数字或许还会下降一个量级,行业的整合还在前方等待。

小结:今年的P2P变稳健了,但也同时落在印钞机后面。

关注程度:★★★★

今年表现:★★★

银行理财

中规中矩地贬值

每一年,用一个词来形容银行理财产品,那就是中规中矩,风险很低,但收益率也很一般,4%左右的年化收益率。在广义货币(M2)以超过10%增速发行的今天,只能说是让自己的这部分资产在中规中矩的过程中,慢慢贬值。

小结:银行理财,远远地被印钞机抛开了。

关注程度:★★

今年表现:★★

说完十大理财项目,我们来说十大好书。在“预见2017”吴晓波频道年终秀上我们照例会为大家推荐年度十大好书,届时袁岳老师也会对这十本书进行详细解读。点击下图,票选你心目中的好书。▼