在“深港通”、“沪港通”之后,南下资金蜂拥至港股市场,在前几期文章中我们发布了“auia”在港股的投资经历, 今天继续为大家推送第七篇。

往期回顾:

《我不成功的港股投资(一)》、《我不成功的港股投资(二)》、《我不成功的港股投资(三):与老千股结缘》、《我不成功的港股投资(四):牛股做丢了》、《我不成功的港股投资(五):在港股投机的大捷》、《我不成功的港股投资(六):梦碎周期股》

环保股也不是避风港

在2015年上半年那个云谲波诡的时期,我被胜利冲昏了头脑,买入了一系列事后看来失败的股票。潮水退去后,才知道自己穿的是皇帝的新衣。

先要说的北控水务,2015年4月国务院颁布《水十条》,我认为污水处理的春天才刚刚过了一半,污水处理的需求仍然很大,北控水务仍然有很高的增长空间。

我做了一番分析,过去五年公司收入复合增长率达到39%、净利润复合增长率高达57%,非常好的业绩,而且三年内还不会停止增长的步伐。

我对环保行业有一定的了解,知道这是有一定壁垒的行业,企业拿到污水处理项目很难,取得特许经营权后也就有了稳定的收益。

北控水务作为国企控股、民企班底管理的企业,在获取项目上会比民企具有优势,而管理又比一般的国企要好,这也是它过去几年成长为国内水处理老大的根本原因,目前也看不到这两个因素发生变化。

4月2日我以5.47元买入第一笔北控水务,幸福很快就来临,在对欢迎解放军南下的歌声中,北控的股价很快就涨到了7.37元,我6.85元愉快的收割了成果。如果没有接下来的故事,这是一笔成功的投资。

股市大涨的时候,我已经隐约感到不安,这种上涨不可持续,不想坐过山车就得早作打算。

我又把目光放到北控水务上,北控水务有增长前景,市盈率又不高(当时28倍左右),而且还可以抵御经济周期的影响,很好的目标。

7月中旬港股经过了一轮剧烈的下跌,很多股票被打回原形。我保持了很高的警惕,这个时候还有很好的体力,正准备在市场满目疮痍的时候入场。

北控水务也从7元跌至了5.9元,我开始入场了,买入了50%仓位的北控水务,这个时候是8月11日。

接下来,剧情又像我预期的那样,北控水务股价在经过下探后又上升至6元上方。我对自己做的这个决定非常得意,这次熊市的到来终于有所不同,持有北控水务这样的股票过冬安枕无忧。

“秋天的蚂蚱——蹦不了几天”,我的得意之情也仅仅维持到10月份。进入11月,北控水务的股价就开始下跌,并很快就跌破我的成本价。我坐不住了,在12月中旬以平均价5.4元的价格将北控水务给灭掉了。

这笔交易做的非常憋屈,本来以为持有环保股可以安然过冬,却损失了一大笔钱。过不了多久,我就庆幸这次的卖出。

2015年12月,《华尔街日报》上刊登了一篇题为《中资水务公司会计处理方法暗藏隐患》的报道,指北控水务利用会计准则空间平滑并夸大利润。北控水务股价应声大跌,2016年2月初下跌至3.53元。

我曾经非常重视上市公司的财务报表,会对财报做较为详细的分析。学艺不精的我在连续踩了多个地雷后,就决定放弃对财务报表的深度分析。

北控水务我就没怎么看财报,只看了它历年的收入和利润数据,以为凭着自己对环保行业的了解,不至于踩到地雷。没有想到北控水务这样的好孩子也靠不住。

我打开北控水务的财务报表,懵了。除了利润表看得明白外,资产负债表完全看不懂,“应收合约客户款项”、“服务特许权安排应收款项”是什么东西?为什么会占总资产的一半?

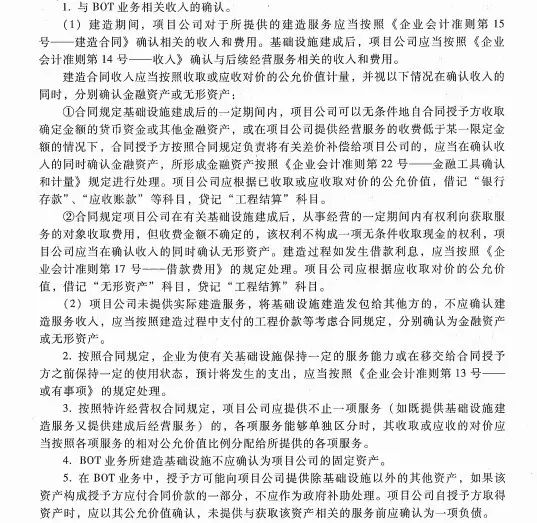

我重新打开尘封已久的《会计》,迫切想了解BOT的会计处理:

不说人话,看不懂?

我也没看明白,应试的时候这些不重要的内容谁看啊。硬着头皮又翻了一些资料,终于搞明白了,试着给大家翻译一下:

1)BOT项目的所有权归发包方(一般是政府),特许经营权到期后要归还给政府,水务公司不能确认固定资产。

2)未来收入固定,就算“应收账款”并确认收入;未来收入不固定,就算“无形资产”。

3)项目是自己建的,就确认建造部分的收入;不是自己建的,就不确认这部分收入。谁都不傻,水务公司都说是自己建的。

4)列入无形资产的,要每年摊销;列入应收账款的,也要每年摊销。这不是废话嘛。真不是废话,此摊销和彼摊销不一样的,玄机就在这里。

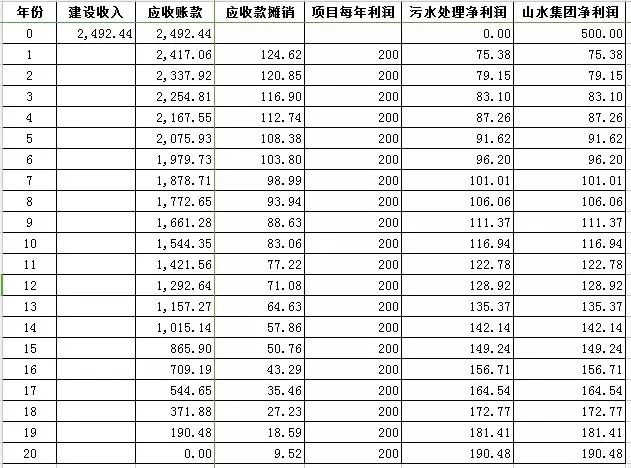

我来举个栗子,大家就会明白一些。2010年林城市达康书记批了一个污水处理项目,每年污水处理收入300万元、利润200万,特许经营权20年,采用BOT的形式签给山水集团。山水集团预期收益率为5%,并从京州商业银行李达康老婆那里搞到3%年息的项目贷款。

刘庆祝按5%的收益率折现成项目金额2492万元,并确认为建设收入,净利润500万。以后每年按5%的摊销率减少应收账款,剩下的当作污水处理收入。还是来一张表格:

项目第一年的净利润是最高的,第二年会急剧减少,以后回升并每年递增。

山水集团刘庆祝死了,他的账被陆亦可搬走了,我们继续算北控水务的账。污水处理项目现在正处于建设高峰期,北控水务将项目建设确认为收入(按照会计准则),收入、利润逐年增长。

假设5年后污水处理项目都建完了,那建设收入、利润这一大块就没了,公司的利润会一下子掉下来,但后续会逐年上升。

我看了一下2016年北控水务的财报,建造收入占比65%、利润占比42%。

这下事情就明白了,按照我们一般的财务理解,北控水务的收入、净利润是有水份的(完全按会计准则,不能说是作假),按照市盈率来计算估值会过于乐观。这种类型的公司,最好是建立模型,按照现金流折现方法来估值。

照例发一下感悟:

1)上市公司财务报表要仔细看,不要想当然,这里面暗藏玄机。

2)银行、保险、房地产、公用事业上市公司不要轻易用市盈率估值,也不要随意说它们便宜。

3)看不懂财务报表怎么办?拿下CPA再认真炒股。