(项目融资第189讲,债券违约那些事儿。。。第一部分:无锡五洲三债券违约 国海证券监督不力被问责近期。第二部分:今年债券违约金额已超千亿 民企违约量占大头。第三部分:违约债券后来怎么样了?

第四部分:

秃鹫”投资者争食垃圾债 违约债券生意暗自走俏。

本期主要介绍与债券违约相关的一些事情。

随着债券市场越来越大,参与企业越来越多,个别违约事件也开始出现,受牵连、受处罚的金融机构也有了。。。

今年债市违约情况是怎么样的?后续如何处理?本文有详细分析。

第一部分:无锡五洲三债券违约 国海证券监督不力被问责

近期,因对债券发行人募资使用监督不到位,受托管理人国海证券收到了江苏证监局出具的警示函。事实上,近两年来,随着信用债市场违约现象高发,如何辨别信用债的潜在风险并及时与投资者沟通,也给主承销商、债券受托管理人带来不小考验。

国海证券监督不到位

5月23日,江苏证监局对国海证券出具的警示函决定书称,国海证券对无锡五洲国际装饰城有限公司(下称“无锡五洲国际”)发行的“16锡洲01”、“16锡洲02”、“17锡洲01”公司债券募集资金使用监督不到位。

经江苏证监局检查,国海证券存在两大问题:一是未及时发现无锡五洲国际募集资金中有12.2亿元存在未按约定用途使用的情形,其中有5.95亿元用于购买理财、6.25亿元用于偿还购买理财的民间借贷;二是国海证券出具的2016年、2017年受托管理事务报告中,均披露无锡五洲国际募集资金已用于补充流动资金或归还借款。

江苏证监局认为,国海证券上述行为不符合《公司债券受托管理人行为准则》第十四条、十五条的规定,违反了《公司债券发行与交易管理办法》(证监会令第113号)第七条的规定。根据《公司债券发行与交易管理办法》第五十八条的规定,决定对其采取出具警示函的监管措施。

企查查显示,无锡五洲国际成立于2005年2月,由香港五洲国际集团全资控股,背后实际控制人为港股上市公司五洲国际控股。

国海证券成立于1988年,前身为广西证券公司,于2011年8月完成借壳上市。根据其披露的4月财务信息,公司当月实现营业收入2.96亿元,同比增长12.12%;实现净利润1.13亿元,同比增长54.79%;期末净资产133.49亿元。

遭中信建投状告

上述国海证券受托管理的“16锡洲01”、“16锡洲02”、“17锡洲01”分别于2018年8月24日和10月4日发生实质性违约,涉及债券余额达到28.8亿元,这三只债券均属于私募公司债。

2018年8月21日,无锡五洲国际发布公告称,“16锡洲01”应于2018年8月20日偿付回售的本金和利息,因公司经营困难无力按期偿付。“16锡洲01”当前余额为3.8亿元,票面利率(当期)为7.9%。

作为无锡五洲国际的实控人,五洲国际在去年三季度爆发债务偿付危机,但未能为子公司无锡五洲国际履行担保责任。

值得注意的是,中信建投基金曾因债券交易纠纷将无锡五洲国际告上法庭。根据近期法院披露的裁判文书显示,中信建投基金曾于2016年9月19日成为“16锡洲02”的债券持有人,持有债券本金2亿元。

截至目前,中信建投基金因尚未收到无锡五洲国际支付的回售本金及应付利息款项,向法院提出诉讼请求,请求判令:无锡五洲国际向其偿还债券投资款本金人民币2亿元,债券利息1480万元,本金及利息对应的违约金30.48万元,合计2.15亿元。不过,法院最终驳回了中信建投基金的起诉。

受托管理仍存痛点

自2018年来,信用债违约风险愈演愈烈,作为债券受托管理人,证券公司受到监管层的风险排查也在不断加码。此前,亦有多家券商收到监管开具的警示函。随着债券违约风险升级,债券受托管理人究竟承担的是何角色?

据业内人士调研,现阶段证券公司和承销银行的后续管理工作主要采取的措施有:信息披露督导、受托管理报告,及信用风险管理报告;募集资金用途监控;兑付管理;定期和不定期的风险排查及压力测试;走访企业;信息监测(含日常舆情监测及重大事项监测)。

但目前来看,债券存续期管理主要有以下三个困难:敏感重要信息获取难度大,或披露不及时;发行人子公司的经营情况或触发交叉违约条款波及发行人,承销银行难以进行后续管理;证券公司和承销银行很难及时获取债券二级市场债券投资人的交易实时变动情况。

(摘自:新浪财经)

第二部分:今年债券违约金额已超千亿 民企违约量占大头

2018年交易所债券违约风险显著扩大,但2019年依旧严峻。根据信达证券数据统计,截至2019年5月21日交易所共有违约债券147只,违约金额超过1000亿元。2018年交易所违约债券66只, 违约金额653.93亿元,较2017年大幅上升。今年以来违约风险依旧严峻,违约债券增加35只,违约规模增加251.98亿元。

违约导致债券发行遇冷,今年以来已经有236只债券推迟发行或发行失败,涉及199个主体,涉及资金1843.41亿,制造业仍占据大头。

招商证券认为,目前取消或者推迟发行的债券有几个特征:一是,取消发行,由短融切换为中票;二是,低等级发行人融资渠道被动收窄。一方面,配置的结构化倾向使然;另一方面,低等级发行人间接融资优势不大,对债务融资依赖性强,这也促使该类发行人不得不面临再融资压力的抬升;三是,民企债被“歧视”状况有增无减。

民企违约偿付比例低

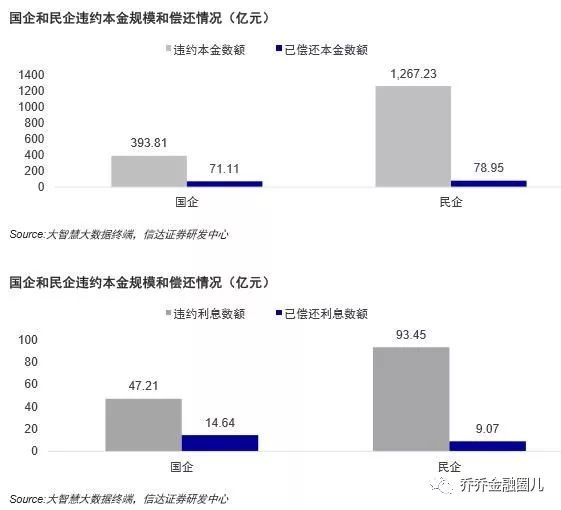

国有企业违约债偿付比例高于民营企业。根据大智慧统计的违约债券偿还进度,截至5月21日,国企的52只违约债券涉及违约金额为435.92亿元,已偿付80.64亿元, 偿付比例为18.50%;民企的267只违约债券涉及违约金额为 1360.68亿元,已偿付88.02亿元, 偿付比例为6.47%。民营企业违约债券和规模都远超国企,主要是2018年融资渠道收紧导致民企违约数量大幅上升,此前国企债券违约更为严重。

民企偿债能力弱是主要原因。国企的52只违约债券中共10只实现完全兑付,占比为19%,而民企的267只违约债券中仅有35只实现完全兑付,占比为13%。 相对的,从国企角度来看,一方面国企体量大,造成的社会影响大,政府出面救助的意愿相对更强;另一方面,国企持有的资产质量相对较高,第三方更愿意介入进行重组。

民企上市公司面临诸多困境,民企债一旦违约更容易“恶性循环”。以前几天发生债券违约的金洲慈航为例,其2018年1-9月毛利率同比下降60.86%,导致经营性净现金流转为大幅净流出,经营获现能力大幅下降,无法对偿债来源形成支撑;同时,账上货币资金大幅减少,存在坏账和减值风险,变现能力下降;贷款一旦发生逾期,融资渠道受阻,对偿债来源造成重大不利。

部分评级机构预警能力弱

评级出现“峭壁效应”往往是因为评级“预警”不足,这背后凸显了评级机构事前风险揭示的短板,评级结果滞后。从近年来首次出现债券违约的情况来看,不少债券违约时发行人主体评级依然在AA及以上级别,只是在违约后其评级才被下调。

3月15日,全国企业破产重整案件信息网披露,山东大型民企东辰控股集团有限公司申请破产。东辰债随之发生违约,东辰集团存续债券共有“16东辰01”、“16东辰03”、“16东辰04”、“17东辰01”和“18东辰01”5笔,合计存续债券规模21.27亿元。根据《中华人民共和国企业破产法》,未到期的债权在破产申请受理时视为到期,东辰集团已构成实质性违约。

2017年10月,中债资信关注到东辰集团的风险,将公司主体信用等级由A降至BBB+的风险。2018年11月,进一步将其主体信用等级降至BBB——,同时列入负面信用观察名单,并再次定向对投资人提示风险。

另一评级机构大公国际资信却是等其“爆雷”了才下调“东辰债”主体信用评级。2018年12月,大公仍对其评出AA等级,等到3月15日东辰宣布破产后,3月22日大公猛然下调其评级至CC。

无独有偶,另一爆发债券违约的上市公司金洲慈航,也由大公国际资信负责评级。2019年4月,“17 金洲 01”回售资金的兑付日连续两次延期,并于5月15日公告最终不能兑付,发生实质债券违约。

而大公做出的评级下调却总是慢一拍,”17金洲01“延期公告发布后,大公调整金洲慈航主体评级为BB,评级展望为负面;评定“17金洲01”信用等级为BB;5月15日金洲慈航公告债券违约,5月17日大公才下调其债券和主体评级至C。这完全起不到预警的效果,有”事后诸葛“的嫌疑。

中债网在2019年一季度的评级机构抽查考核中,发现部分评级机构在评级结果给定、评级作业、评级报告质量等方面存在很多不足。提名的机构有中诚信国际、联合资信、上海新世纪。

来源:中债信息网

来源:中债信息网

首先一个暴露的问题是,评级结果对受评对象信用风险预警功能薄弱。

中诚信国际、联合资信在个别受评对象违约后大幅下调级别,部分受对象在违约前 6 个月依然维持 AA 级及以上级别,评级结果未能及时反映受评对象信用风险水平。

其次,评级结果的给定合理性差,评级质量控制不足

。中诚信国际调升部分项目的评级模型打分结果,但调整理由已在评级模型中反映,评级作业不审慎,评级结果依据不足;上海新世纪的个别项目对评级模型指标得分进行调整,但评委会纪要中无调整理由的评估和论证,且调整依据与评级报告有关表述相矛盾。

三是,调查访谈工作不到位,自律规则执行不严。

中诚信国际未访谈受评对象实际控制人及重要子公司负责人,且未列明原因并采取替代性调查手段;联合资信对受评对象信用风险因素的核验与分析不全面、不深入;上海新世纪在对受评对象财务及经营信息质疑的情况下,未通过多渠道进一步核验,影响对受评企业信用质量的判断。

对此现象,东方金诚评级技术委员会主任俞春江做出评论:在现有信用评级使用环境下,级别分布过于集中导致级别预警性不足和断崖式下调并存,信用评级报告质量还有待提高;在债券违约逐渐常态化的过程中,投资人对信用评级报告的要求显著提高,评级机构尚未能完全满足这一需求。

(摘自:财联社 )

目前债券违约逐渐常态化,债券违约后的处置也成为投资者比较关心的问题。本文梳理了2014年以来信用债违约后续兑付情况,以供投资者参考。

1.违约兑付率逐年下降

根据Wind统计,截至2019年5月25日,我国债券市场债券有366只(剔除掉场外市场及跨市场债券)债券违约,涉及违约金额2,847.03亿元。从债券违约后的兑付情况来看,整体兑付率比较低:足额兑付只数占比约8%、金额占比约4%,部分兑付只数占比约4%,金额占比约2%。因此,债券一旦违约,往往就意味着投资者面临较大的损失。

即使违约债券最终兑付了,投资者往往也需要经历较长时间的处置过程。从违约债券违约后到最终兑付间隔天数来看,全部兑付债券间隔时间不超过400天,最长的为368天,平均80天;部分兑付债券的间隔时间较长,最长的达1,145天,平均317天。部分兑付债券中分批偿还本息的占比较高,比如山水水泥的5只债券,造成了其兑付间隔期较长。

自2014年我国债券市场首只公募债违约以来,违约事件不断增多,违约逐步常态化,违约债券的兑付比例逐步下降,当年违约债券兑付金额占当年违约金额比例从2014年的74.36%下降到目前的5.58%。剔除掉近两年违约债券求偿期限较短有一定影响外,我们认为或与近两年融资环境相对偏紧、违约主要为获得外部支持相对较小的民企有关,地方国企等外部支持力度较大的主体兑付率仍较高,比如17兵团六师SCP001;此外,在兑付金额并没有明显增长的情况下,2018年违约的大幅上升也使得兑付率下降较多。

2.不同类型债券违约兑付存差异

虽然违约债券兑付率逐年下降,但发改委、证监会和央行债券发行政策的不同、各个行业和企业的特性差异等也在一定程度上决定了债券违约后的最终兑付比率的高低。

从不同券种违约后兑付情况来看,企业债和短融兑付比例较高,兑付金额占比达到14.26%和13.78%,中票兑付比例相对次之,金额占比5.36%。从违约及兑付来看,发改委审批的企业债违约率较低但兑付率较高,仍为最安全的品种,这个或与发改委对公开发行债券审批较严有关,交易所发行债券兑付率相对较低。由于私募债信息披露较少,兑付情况可能低估,即使从目前兑付情况来看,私募债也没有表现出比公募债兑付率低的现象。可交换债受去年股市下跌影响,风险集中爆发,目前尚未有兑付的案例。

从不同行业来看,违约金额较大的行业中建筑材料、食品饮料、电器设备、机械设备、综合、交通运输和化工等行业兑付率较高。建筑材料行业兑付率较高,主要系行业集中度较高,违约主要主体山水水泥虽受股权争夺影响,但主营业务盈利较好,仍能不断偿还债务;食品饮料兑付率也较高主要系早期违约的雨润全额兑付、蒙奈伦企业债兑付及河南众品的技术性违约影响所致;电气设备和机械设备存续债规模较小,早期的协鑫集成、中国二重和大连机床的兑付提高了其兑付率;综合类企业业务范围较广,违约原因主要为流动性不足所致,往往能在违约后筹措资金兑付。

从不同种类企业违约后兑付情况来看,地方国企兑付率较高,按兑付只数统计,兑付率可以达到20%;民企兑付率次之,只数和金额兑付率分别为11.86%和5.55%;央企兑付率相对偏低,主要受华阳经贸和保定天威违约影响较大,华阳经贸前两大股东为中国贸促会资产管理中心(30%)和深圳华城大通投资有限公司(30%),能获得外部支持相对有限,而保定天威主要系被集团剥离、失去核心资产和外部支持所致,公众企业违约债券目前没有兑付的案例。我们认为,国企对外部的支持依赖较大,因此更注重对其股东及集团内地位的分析,如果国企身份相对比较纯且在体系内地位比较突出,即使违约获得支持力度也比较大,兑付率也会相对较高,比如央企中的中国中钢、中国二重。

从不同信用级别债券[1]违约后兑付情况来看,我国信用债市场债券违约后兑付只数表现出一定的异常性,等级越高兑付率越低;违约债券兑付金额AA-级兑付率最高,AAA级次之,AA及AA+级兑付率较低。我们认为或与以下因素有关:1)我国评级市场受公开发行审批政策、质押政策及投资机构入池级别要求等影响,AA级及以下债券发行较难,评级区分度较低,外部信用级别并不能有效的反映债券的风险;2)违约的AA-债券发行时间主要在2016年以前,兑付债券兑付间隔不超过1年,与2016年外部融资相对宽松或有一定关系;3)AAA级债券违约相对偏少,沪华信单个主体违约对兑付率影响较大。

3.兑付方式及资金来源

债券违约后,企业主要通过

自筹资金偿付,债务重组、破产重组及担保人代偿

相对较少。从债券违约后公司公告筹措资金来源来看,经营尚可的公司可以依赖日常经营慢慢偿还债务,比如山水水泥;对于经营困难,但还拥有部分优质资产的企业,往往通过出售资产或质押股权来筹资,比如珠海中富、金鸿控股、上陵集团等;而债务重组类企业一般通过整体出售资产或出让部分股权来引入战略投资者,进而获得资金,比如协鑫集成、中科云网、中国二重、中弘股份、洛娃集团等。