张馨元 S0570517080005 研究员

王 以 S0570520060001 研究员

报告发布时间:2021年5月30日

存量博弈向增量行情演进,静候顺势资金入市

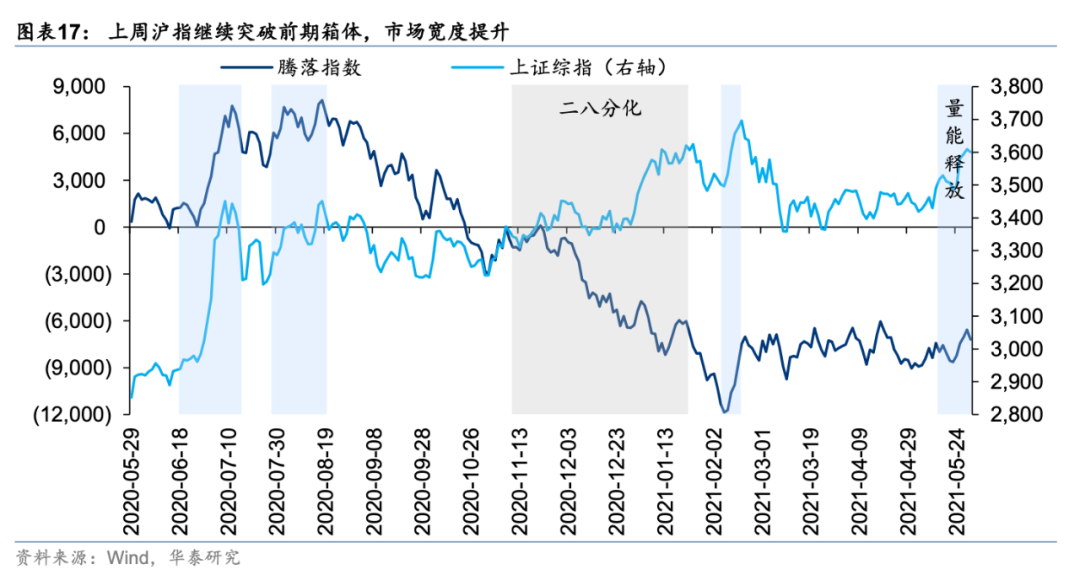

5.13行情分界点以来,5.17-5.21沪指突破震荡箱体,上周两市成交放量,日均成交额来到2.22当周以来高位,A股量能释放之下是成本、需求、流动性三方面悲观预期的纠偏,成本与需求端:4月工业利润反映需求韧性不弱,而中游成本压力可控,国常会第三次强调打击大宗囤积居奇;流动性端:美国4月PCE数据落地,联储官员频繁发声强调对Taper需保持耐心,美债美元继续减压,A股微观流动性走出存量博弈困境。2月末以来入市的“水下”资金或已处于解压分野,杠杆与居民资金等顺势资金入市的空间打开。继续加配二线龙头,关注行业轮动/稀缺产能/盈利能力三条交易主线。

企业盈利: 4月工业企业利润有助纠偏悲观预期

市场此前担心企业盈利的成本压力与需求韧性,4月工业企业数据或边际纠偏悲观预期。工业企业利润增速剔基增速较3月反弹,接近1-2月高点水平,与信贷增速“平顶”形态相互印证,非金融企业需求韧性尚不弱;横向对比,上游资源品与中游材料景气最高,但中游制造业绩增速不弱,且原料涨价的成本压力尚不明显,对于家电与电气设备等历史上毛利率受PPI上行压制的行业,FIFO会计准则下成本压力的传导有一定时滞,当下无需过度担忧,对于通用设备、专用设备、TMT制造等毛利率与PPI历史关联度不高的行业,产能利用率高位下成本压力或能部分转嫁,亦无需过度担忧。

市场特征: 量能释放,热点扩散,成本-需求-流动性预期修复

我们在5.16周报《行情分界点出现,横盘震荡有望突破》中提出,5.12美国通胀数据落地、国常会严控大宗涨价“定心丸”之后,市场在成本、需求、流动性层面的担忧有望悉数化解,中期反弹行情机会出现。上周两市量能释放,日均成交额来到2月22日当周后的高位,且呈现热点扩散:1)市场宽度与指数共同上行,这与去年12月底至1月初的二八分化行情显著不同;2)周期、可选消费、必选消费、TMT、大金融均有轮动领涨表现;3)交易主线“多点开花”,热点逻辑(宁德时代与天赐材料签订合约,催化电动车链)、补涨逻辑(地产、银行)、涨价逻辑(半导体)均有阶段性强势行情。

资金面: “水下”资金解压,静候顺势资金流入

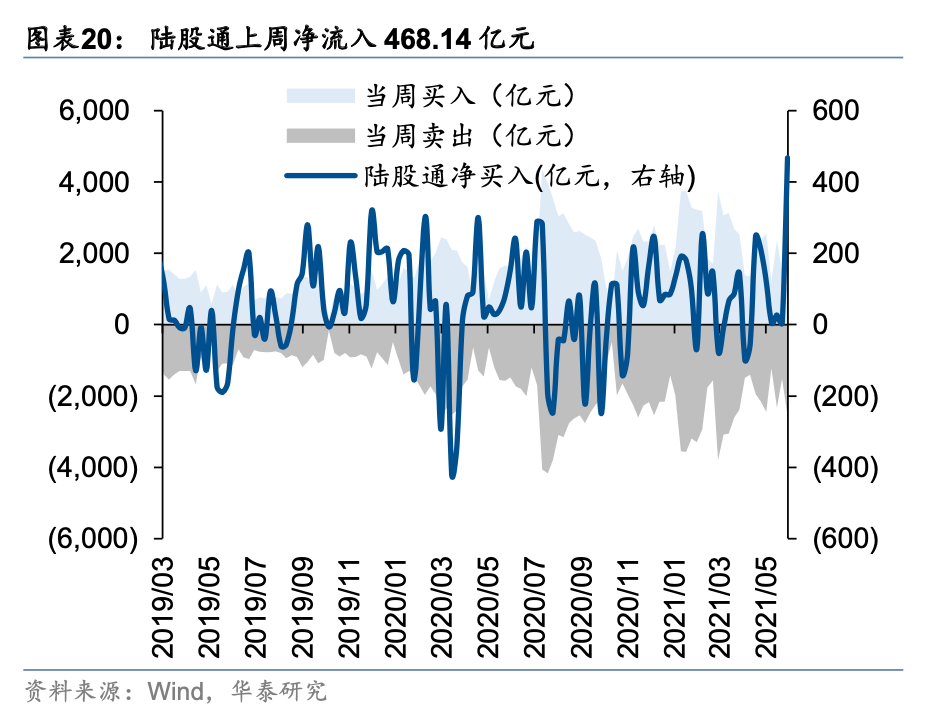

上周北向资金在人民币升值、MSCI季调等催化下放量流入(+468亿),当前至联储正式启动Taper前,美欧相对基本面差趋势指引弱美元持续,外资或温和流入。

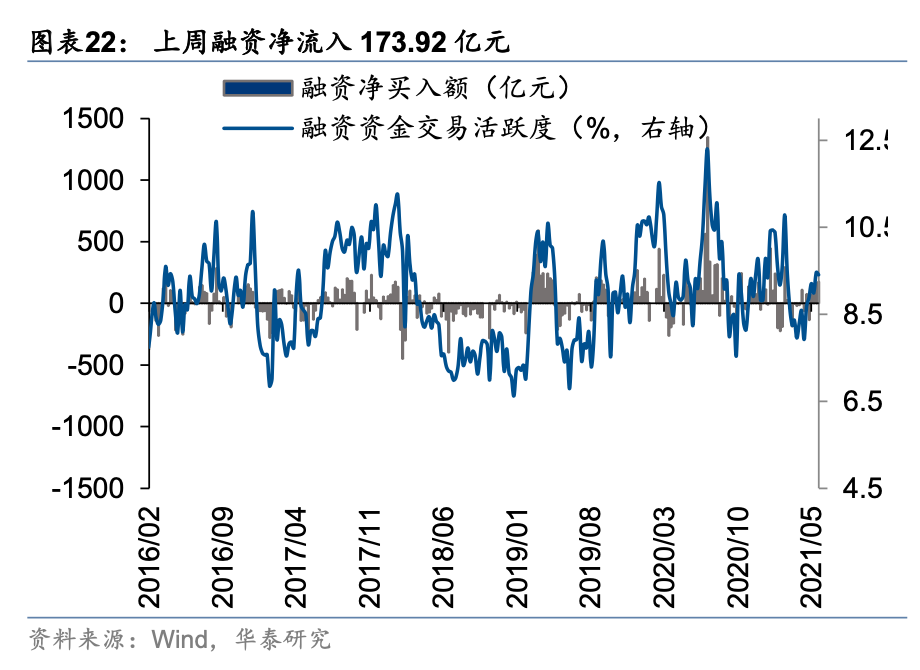

上周杠杆资金环比升温,融资净流入额(+174亿)延续4.26当周以来升势,但从绝对水平和成交占比来看,较春节前、1月初等典型资金加杠杆阶段仍有相当空间;

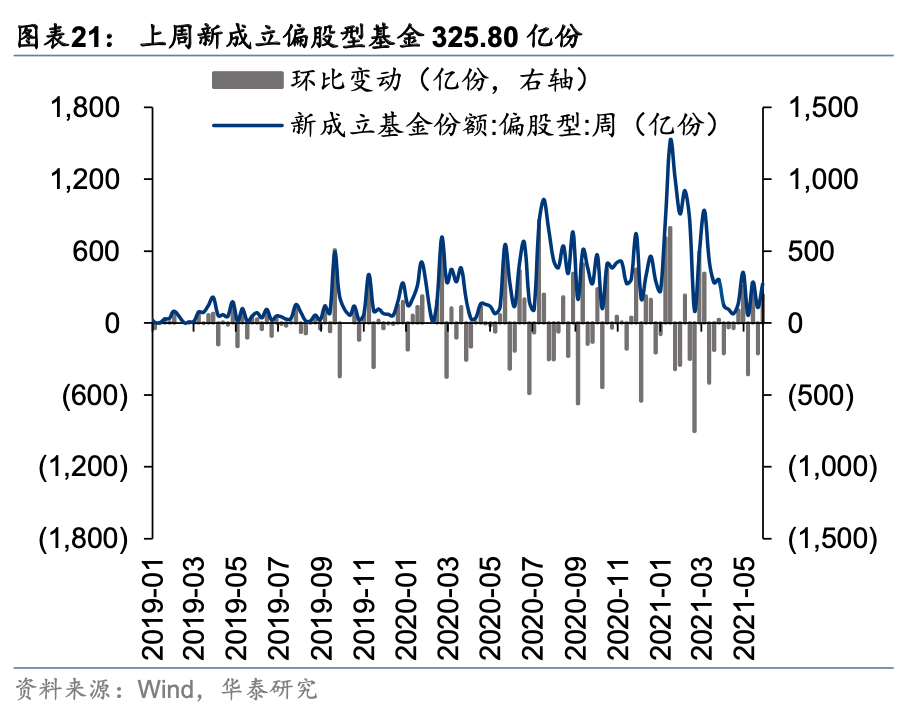

上周新成立偏股型基金326亿份,环比前一周(120亿)大幅增加,但低于年内均值水平(约450亿份)。

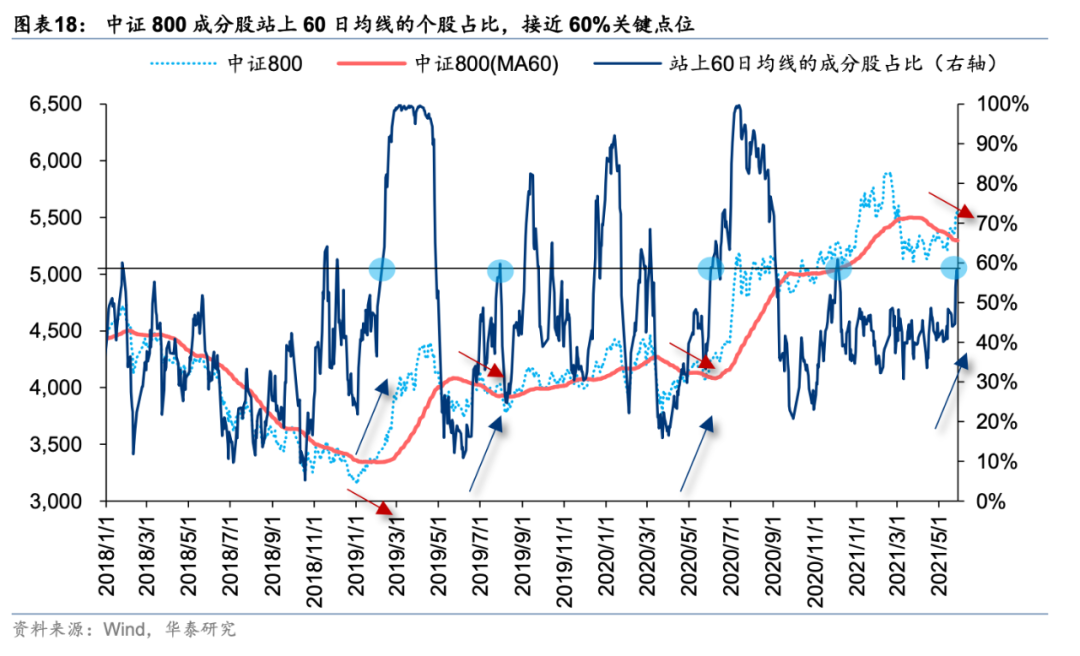

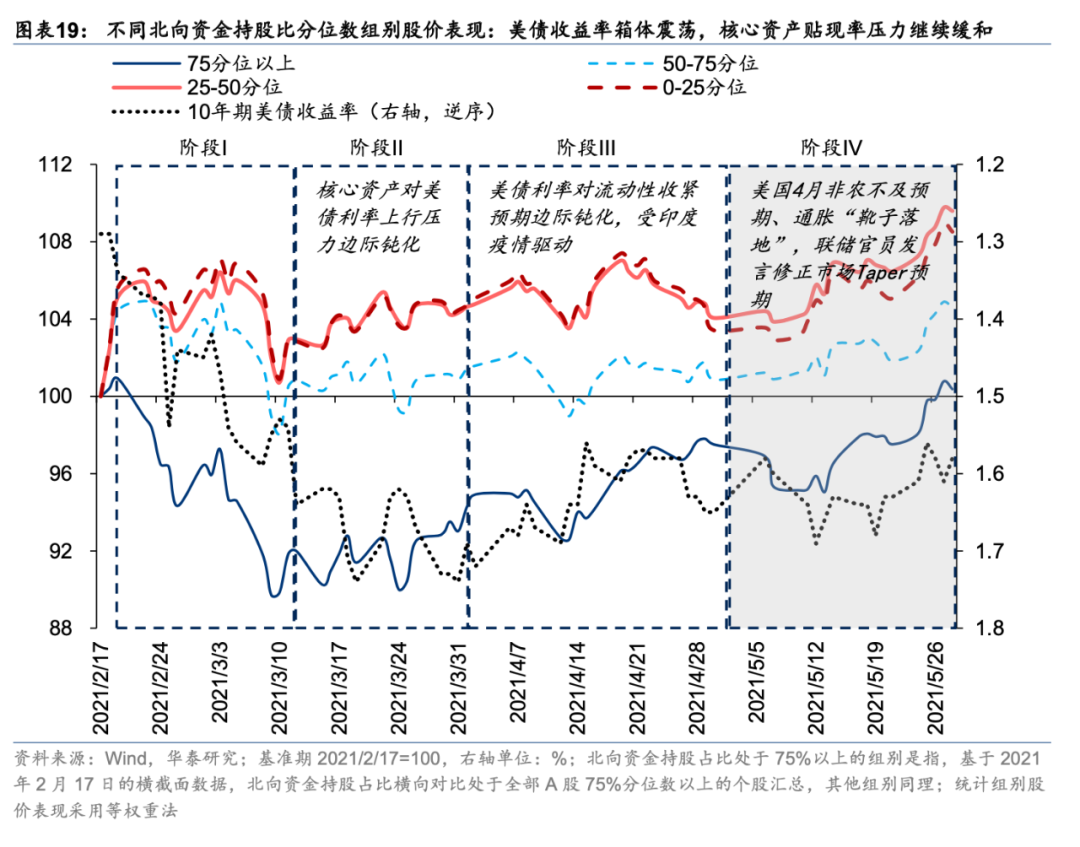

考虑到当前中证800成分股站上MA60的个股逼近60%,对应2月末以来入市的“水下”资金处于解压临界点,杠杆与居民资金等顺势资金入市的空间打开。

配置思路: 继续加配二线龙头,关注三条交易主线、两条配置主线

大势上,我们继续维持中期策略观点(5.27发布的《进入赛点,择时制胜》):

大盘已突破横盘震荡状态,正“补课”反映一季报整体超市场预期之下的全年业绩预期上调,当前至Q3末有望取得正收益。

行业选择方面,战术视角,建议继续关注三条交易主线:

1)行业轮动视角,机械、公路、特钢、一般零售;

2)稀缺产能视角,铜、铝、玻纤、石膏板、稀土;

3)盈利能力视角,通用机械、自动化、医疗器械、啤酒、面板、半导体、煤炭、装饰材料。

战略视角,建议配置两条主线:

1)与碳中和、智能化相关的制造小龙头;

2)消费“多极化”崛起和“第二次”下沉。

风险提示:

全球疫苗接种率及有效性持续低于预期;流动性超预期收紧。

本周关键词:人民币升值、工业利润、拜登6万亿预算案

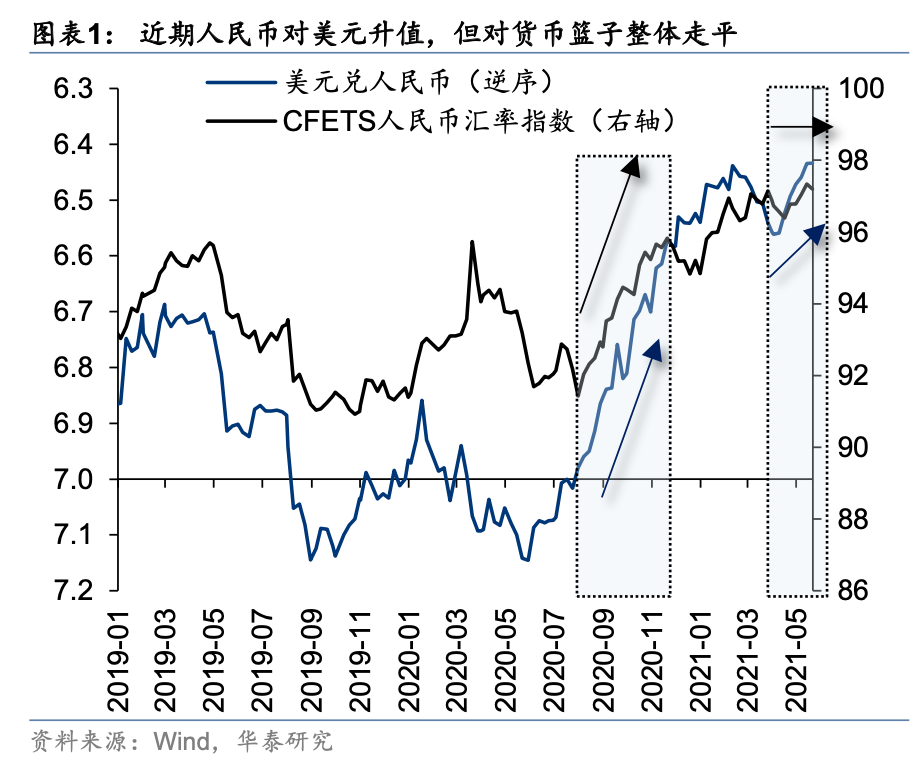

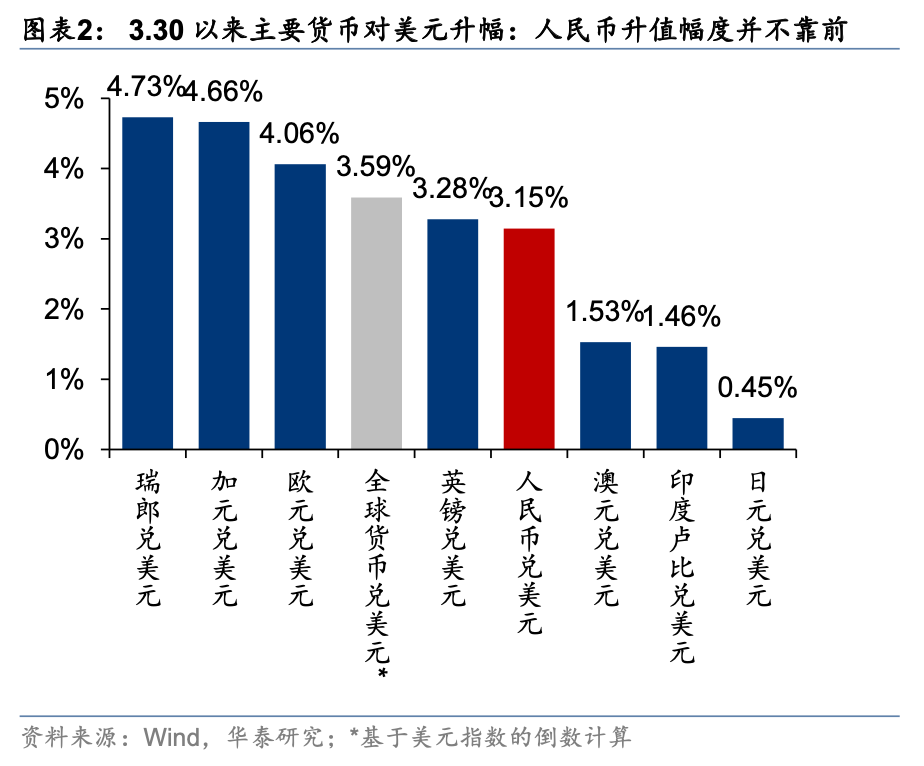

人民币升值的表与里: 本轮升值与去年 Q3-Q4 有本质差异

上周在岸人民币对美元升值1.03%,3月30日美元指数转弱以来已持续上涨3.15%,叠加中国央行金融研究所所长周诚君在5.19莫干山会议上的发言(“人民币国际化条件下…央行最终要放弃汇率目标”),部分投资者认为央行“放任”人民币升值是应对输入性通胀的潜在手段之一,且关注升值的持续性。

这一观点有待商榷:

第一,本轮人民币升值更多是对前期美元指数下行的被动“补涨”,与去年Q3-Q4升值的逻辑基础差异较大。

若以3月30日美元指数触顶以来看,人民币升值幅度在全球主要货币中并不靠前,以CFETS人民币汇率指数衡量人民币对一揽子外币的表现,3月末以来基本走平,这与去年Q3-Q4人民币对其他货币普遍升值时期有较大差异,彼时中外基本面差扩张、中外货币政策差收敛,人民币升值具备强逻辑基础,而当下这两点条件尚不具备。

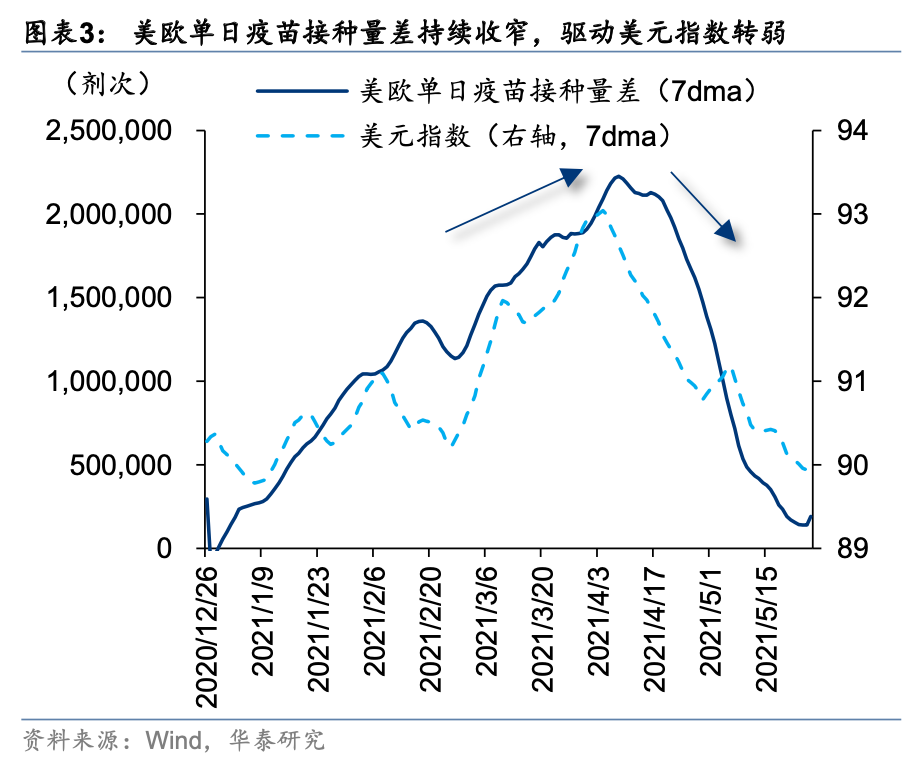

3月30日以来的美元转弱,主要由美欧相对基本面驱动。

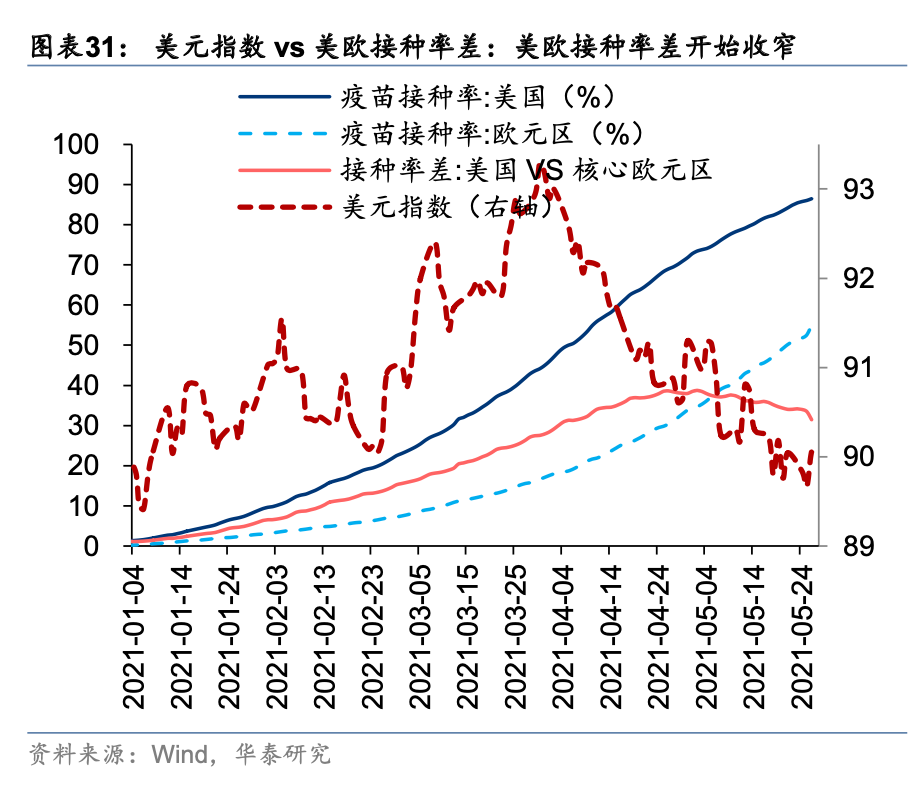

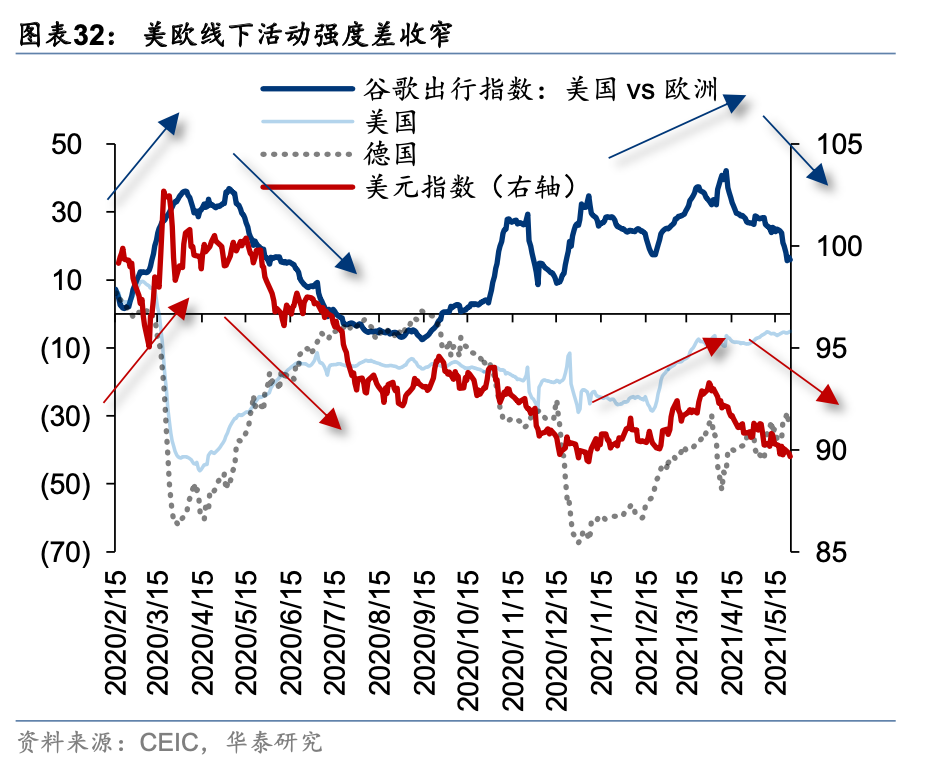

4月上旬美欧疫苗接种量差出现拐点(表征美欧短期基本面“预期”反转)、美欧线下经济活动强度差出现拐点(表征美欧短期基本面“趋势”反转),上述因素均表征,美国越靠近群体免疫阶段,其基本面领先非美经济体的优势在收窄,此为驱动美元转弱、人民币升值的主因。

第二,以人民币主动升值对抗输入性通胀是“双刃剑”,并非政策最优解。

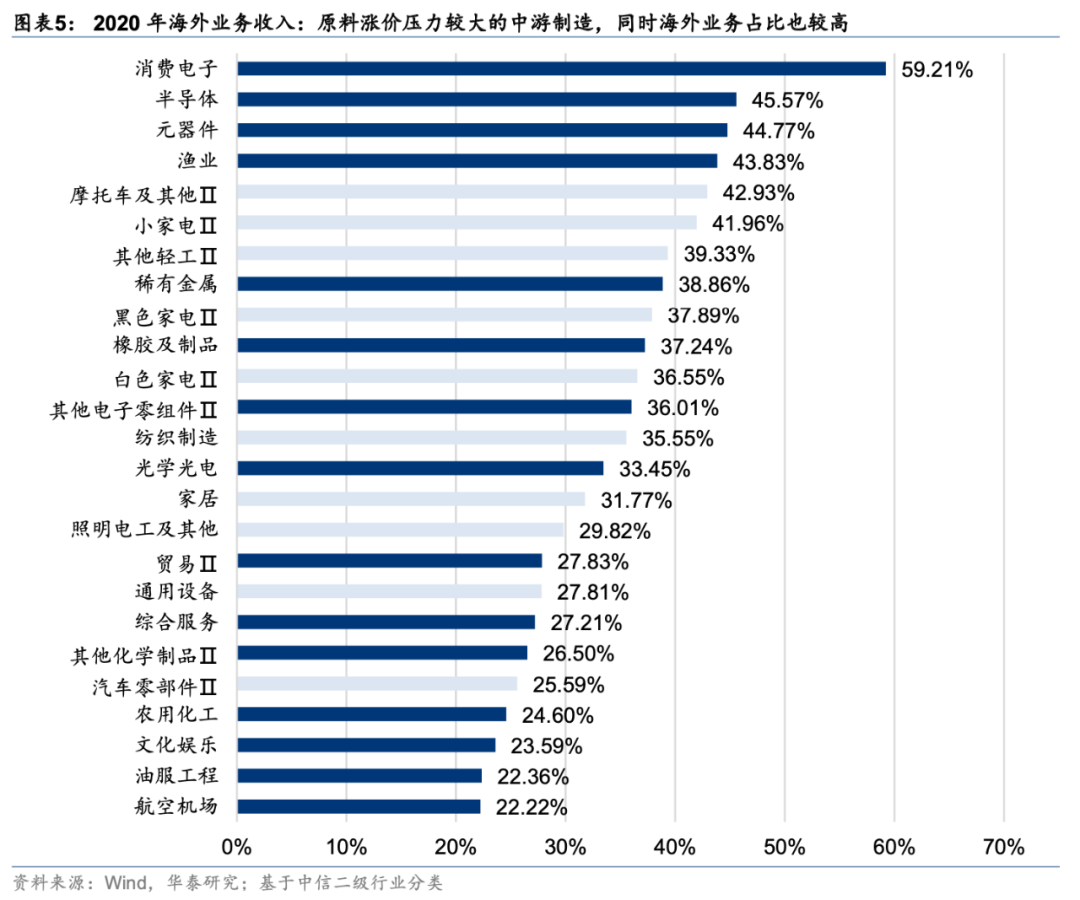

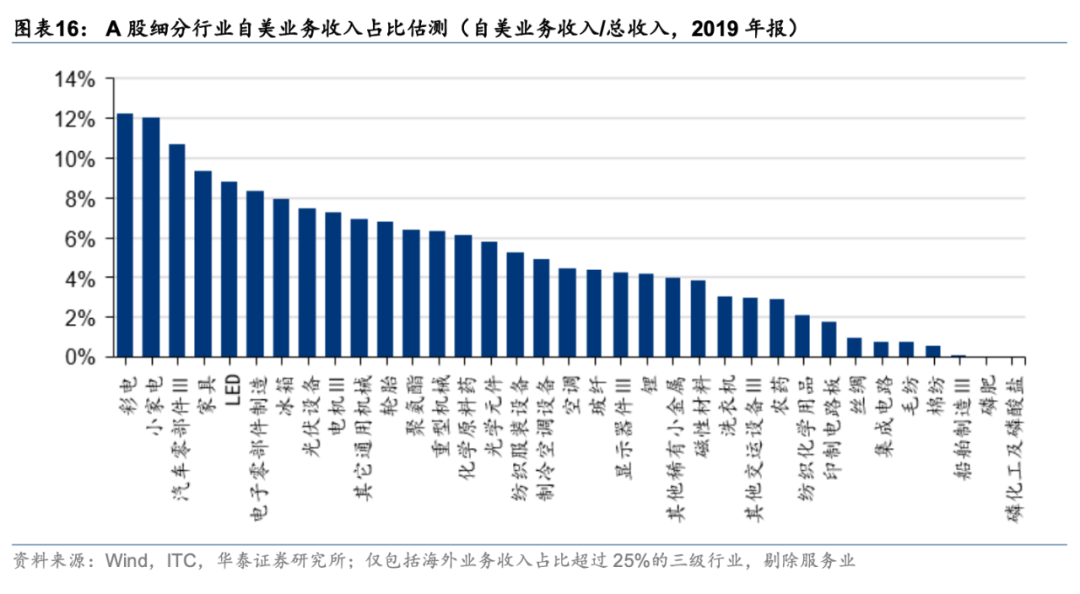

原料成本上涨压力最大的中游制造,同时也是海外业务收入占比最大的行业,是出口链的核心组成。以2020年年报全A披露的海外业务收入看,汽车、家电、轻工、纺织等中游行业海外业务收入占比超过20%,人民币升值在环节输入性原料通胀压力的同时,也将降

低其产品出口竞争力,并非化解输入性通胀的最优解。

第三,人民币升值的弱美元基础在Q4之前大概率持续存在,但央行政策目标锚定下,单边上行预期难现。

我们在中期策略《进入赛点,择时制胜》中分析,基于美国通胀趋势与联储前期表态,联储最早或于Q4正式启动Taper,美欧货币政策差在此之前或将保持平稳,而美欧基本面差随欧洲疫苗产能释放、线下经济追赶重启而逐步收敛,对应人民币升值的弱美元基础在Q4前有一定的持续性,但央行多次明确,“保持目前汇率制度的稳定性是中长期的制度安排”,单边升值预期出现概率并不大,双向波动、稳中有升更可能是基准情形。

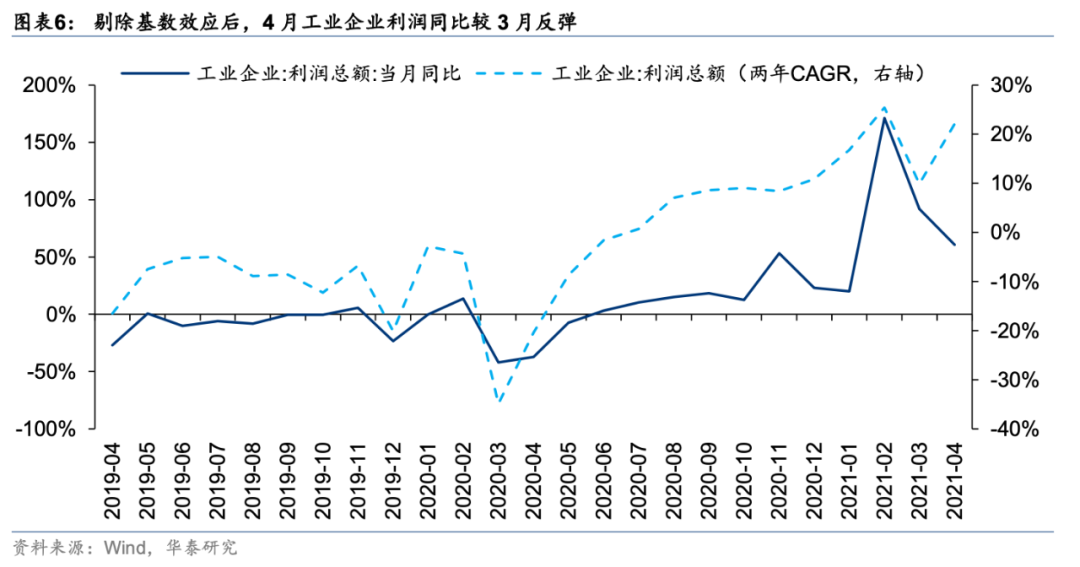

4 月工业企业利润: 需求韧性尚不弱,成本压力尚不强

4月工业企业利润趋势与本轮信贷周期“平顶”相互验证,需求修复韧性不弱

。剔除基数效应,以两年CAGR衡量工业企业利润增速,4月增速(22%)较3月反弹,与1-2月高点(25%)位置接近,表征本轮库存周期高位,非金融企业需求修复具有一定的持续性,这与去年底至年初,新增社融同比、中长期贷款余额同比等信贷指标“顶部走平”的趋势相互印证。

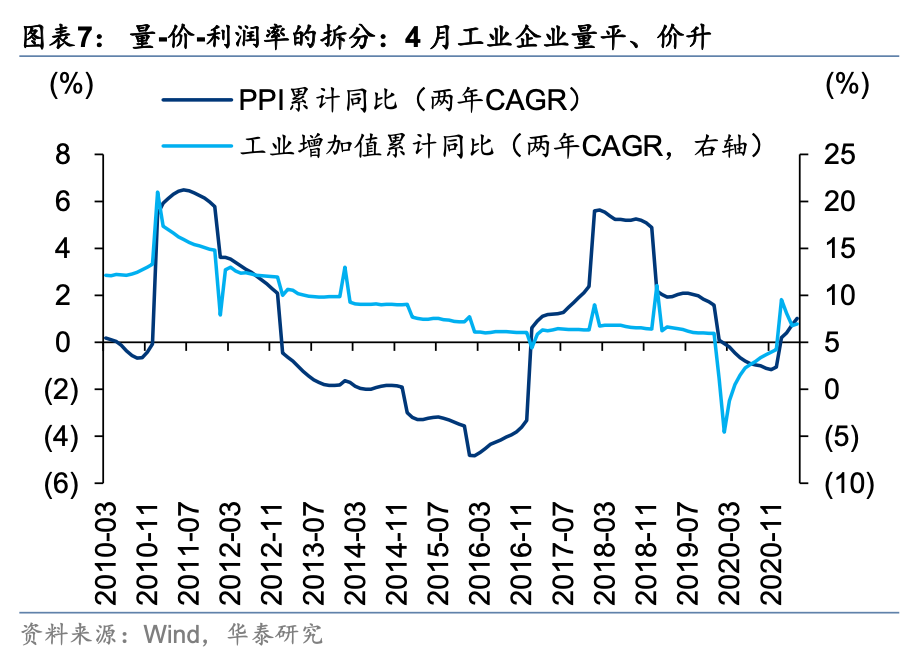

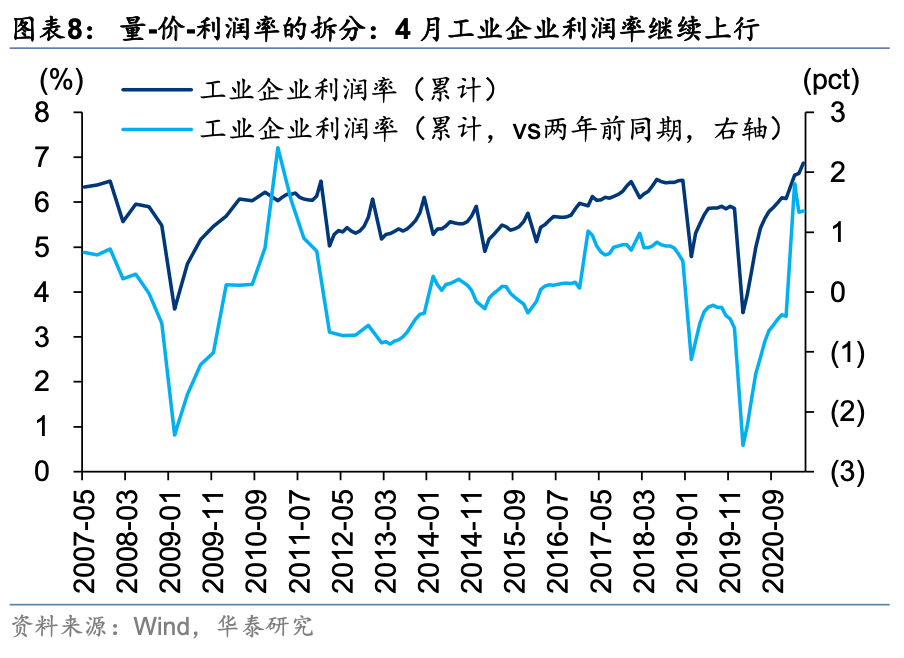

以量、价、利润率三因素拆分工业企业利润,价升为利润高增的主推动力。

工业增加值剔基增速(两年CAGR)与3月基本走平,PPI剔基增速上行,表征量平、价升;工业企业利润率继续上行,达到07年以来最高位,但与2019年同期相比,修复趋势基本走平。

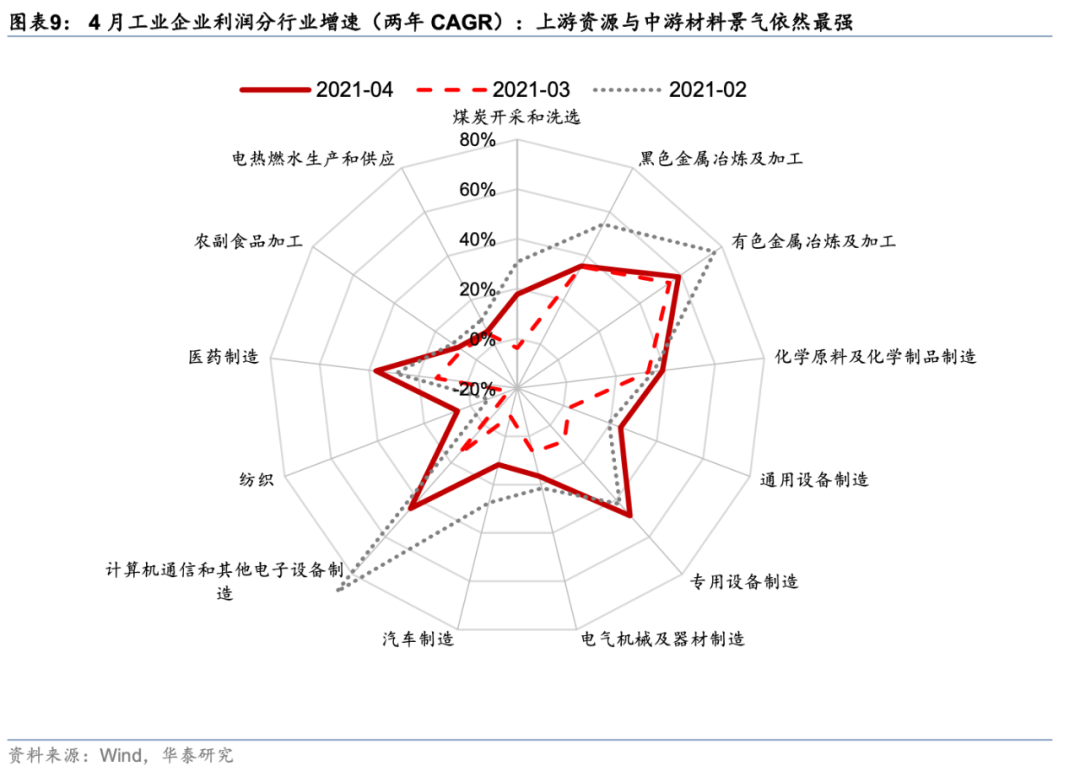

行业层面,上游资源品与中游材料剔基增速(两年CAGR,下同)仍然最为亮眼,黑色、有色、化工原料增速均高于30%且较3月扩张

;

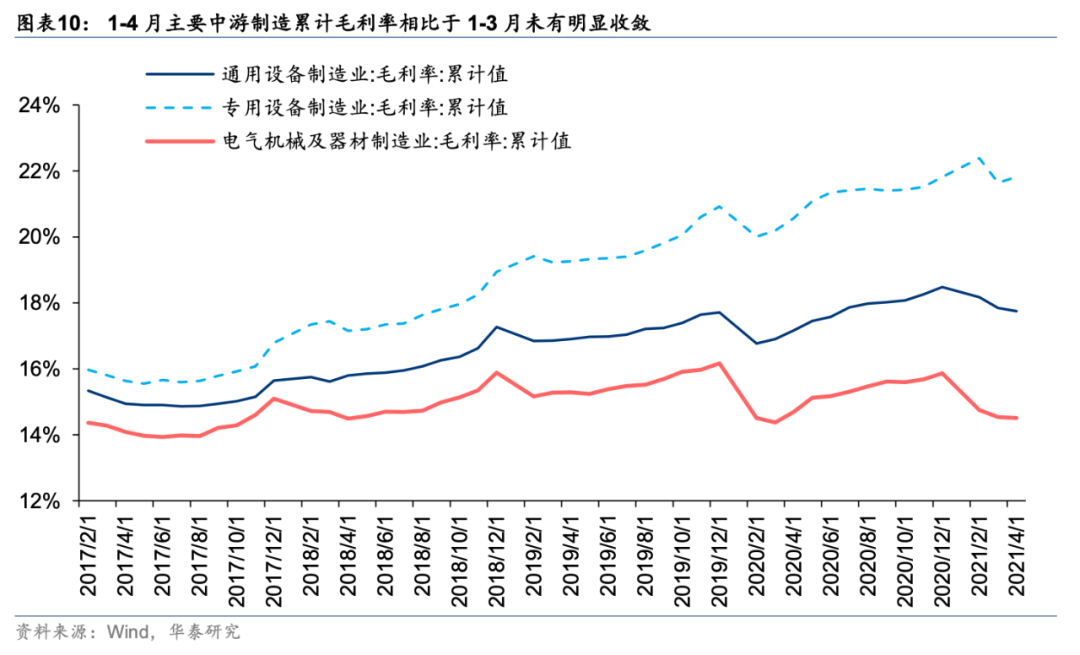

中游行业方面,PPI上行对业绩的压制尚不明显

:TMT制造4月增速(45%)继续处于景气高位,与芯片、面板等涨价现象匹配;通用设备、专用设备、电气机械及器材制造(≈电气设备+家电)增速相比于3月扩张,且增速均在15%以上,进一步地,即使从毛利率来看(即剔除资产周转率上升对净利率和ROE的支撑因素),上述三大中游制造行业4月毛利率环比3月也基本维持平稳。

高PPI对中游原料成本压力尚未体现,或源于不同因素。

我们在5.9发布的报告《中游原料成本压力不同,高换手占优》中分析, PPI大幅上行后,家电与电气设备的毛利率通常明显承压,但当前尚未观察到这一现象,或与原料成本记账方式FIFO等因素有关,毛利率的压力的体现存在一定的时滞性;而对于通用设备、专用设备而言,历史上,PPI大幅上行后,其毛利率也未有明显承压,或源于在整体产能供不应求格局下,中游机械企业能通过提价的形式,将成本压力部分转嫁至下游。

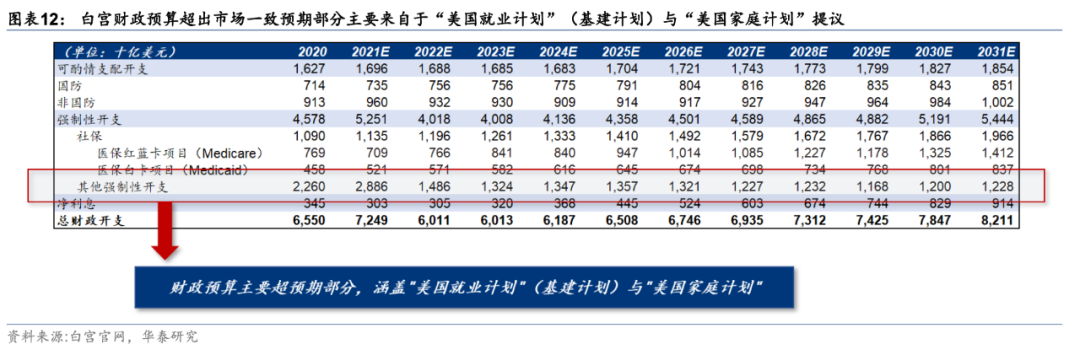

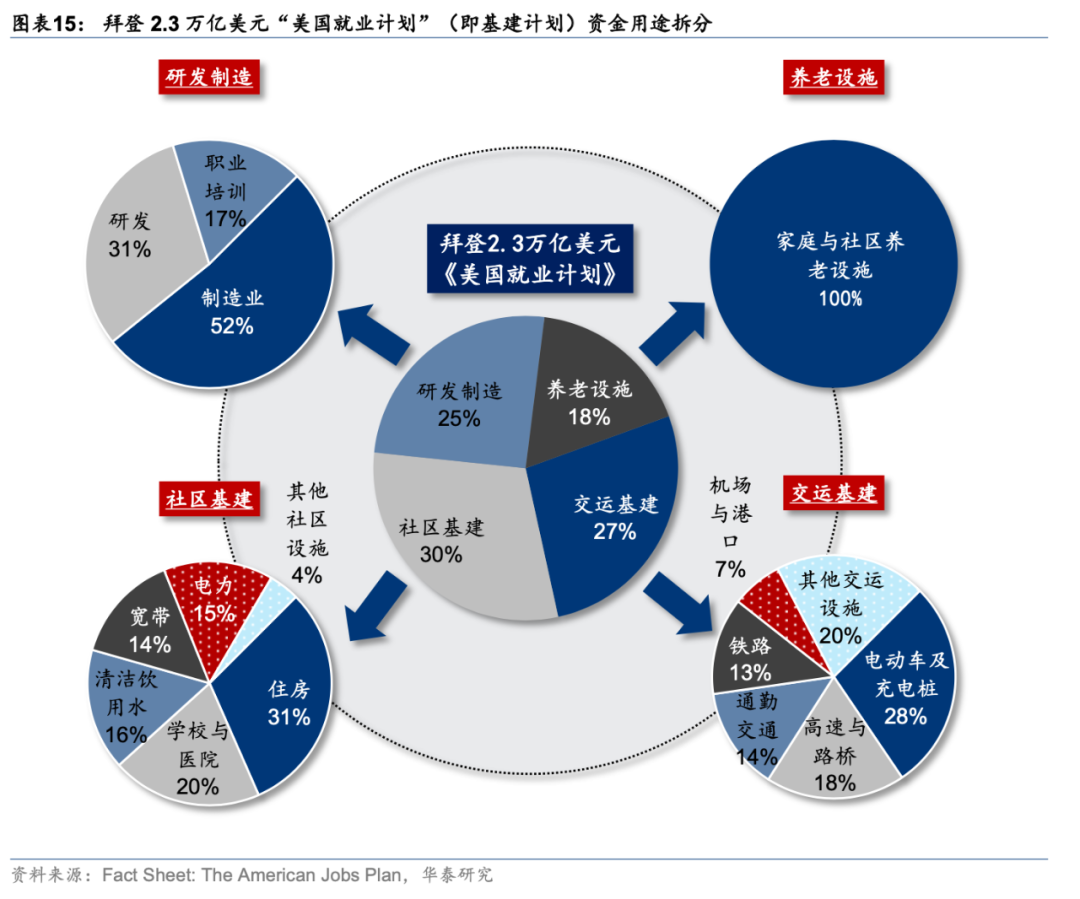

基建与医疗教育投资是拜登财政支出的主要发力点。

5月28日白宫公布详细未来10年财政预算,预计2022财年至2031财年,联邦政府财政支出将从6万亿美元逐步扩大至8.2万亿美元,2022年财政赤字率7.8%,略高于FactSet一致预期(7.2%),超预期的支出部分主要来自于“其他强制性开支”中拜登提议的“美国就业计划”(2.3万亿美元,主要为基建投资)和“美国家庭计划”(1.8万亿美元,主要为医疗教育投资),预算案中,拜登政府拟通过提升企业所得税、资本利得税等税收安排实现收支平衡,由于共和党一致反对加税计划,“美国就业计划”与“美国家庭计划”过会存在较大难度,预算案内容仍有变数。

拜登基建计划利好美股,对于A股影响偏中性。

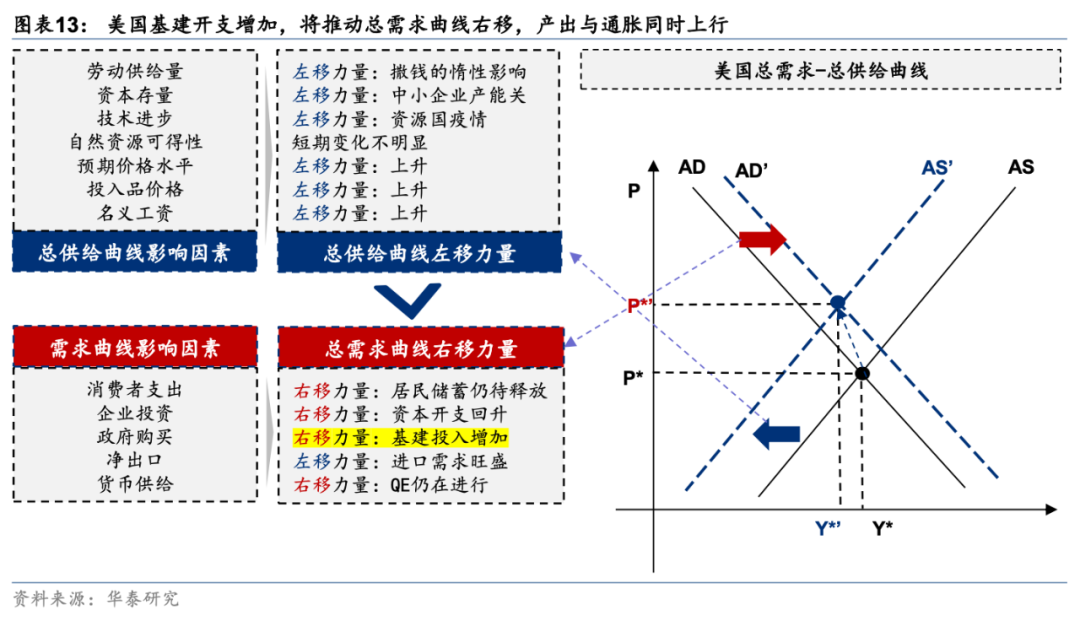

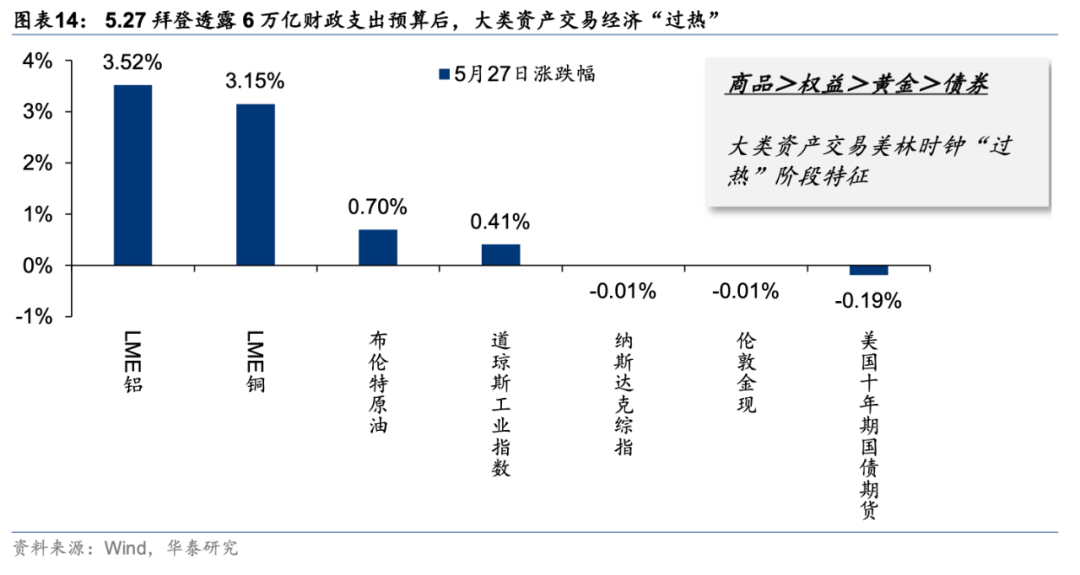

逻辑上,若拜登“美国就业计划”及6万亿财政支出预算案落地,将推动美国总需求曲线右移,提高产出水平与通胀,延长美国经济“过热”阶段的时间,对应地,美国“类滞胀”情形出现的概率将会降低;5月27日拜登政府“预告”6万亿美元财政开支计划后,大类资产表现也在交易经济“过热”情形,商品>权益>黄金>债券,且商品内部,工业金属>原油,反映拜登财政开支计划对制造业投资的拉动大于服务业,权益内部,道指>纳指,顺周期权益强于弱周期权益,反映经济过热阶段美债利率中枢上移。对于A股而言,一方面,美国基建开支增加将通过出口链拉动中国总需求曲线右移,国内陷入“类滞胀”的概率进一步降低,有助于提升风险偏好,但另一方面,美元会比低财政开支下更强,外资回流美股的概率上升,整体影响偏中性。

结构上,若拜登“美国就业计划”及6万亿财政支出预算案落地,对于A股汽零、电动车链、光伏设备、电机、热泵等低碳制造产业链龙头或有出口拉动。

拆分拜登2.3万亿美元“美国就业计划”,27%的资金将用于交运基建,25%将用于研发制造,其中:

交运基建

:交运基建中最大的投资项目为“电动车及充电桩”(28%),就业计划要求到2030年,全国范围内配备50万个充电桩,且国内商用车(包括5万辆公共通勤用车、全部邮政车组以及至少20%的校车)将大面积地从柴油车替换为电动车。此外,高速及路桥(18%)、铁路(13%)等重工业项目也是交运基建中的重点投向。

研发制造

:研发制造中最大的投资项目为“制造业投资”,“低碳制造”投资是重中之重。3000亿美元将投向半导体、医药及新能源,其中460亿美元将用于政府购买商用电动车、充电桩设施以及电热泵等低碳制造设备。

上述基建投资内容,与A股在美业务收入占比较高的行业,重合的方向包括:

汽车零部件、光伏设备、电机、其他通用机械。

上周市场呈现典型的量价同升、热点扩散。继前周沪指突破箱体震荡后,上周两市成交额迎来放量,日均成交额(9540亿)逼近万亿级,环比增加15%,来到2月22日当周后的最高位,伴随量能释放,亦有热点扩散、“存量行情”转为“增量行情”:

1)市场宽度与指数共同上行,这与去年12月底至1月初的二八分化行情显著不同;

2

)上周领涨行业为非银、食品饮料、消费者服务、基础化工、计算机,周期、可选消费、必选消费、TMT、大金融均有轮动领涨表现,市场热点高度扩散;

3)主要指数中,科创50领涨,但上证50不弱,创业50强势,但创业板综、国证1000不弱,市值与久期风格的分化均不显著,体现存量博弈行情向增量资金行情演绎的特征;

4)中证800成分股站上60日均线个股占逼近60%关键点位,此前这一点位通常对应未来三个月股指表现较优,逻辑上,60日均线个股突破50%意味着2月末以来入市的“水下”资金处于解压的分界点,顺势资金接力入市的空间打开。

我们在5.16周报《行情分界点出现,横盘震荡有望突破》旗帜鲜明地提出,5.12美国通胀数据落地、国常会严控大宗涨价“定心丸”发声之后,市场在成本、需求、流动性层面的担忧有望悉数化解,5.13成为中期行情的分界点。

从5.13以来,我们认为行情的积极演绎,背后是上述三个担忧均进一步出现积极的边际变化:

成本端

:政策打击大宗商品“囤积居奇”的力度不断加强,5.26国常会连续第三次点名大宗商品涨价,打击“囤积居奇”、哄抬价格等行为;4月工业企业利润数据反映,中游制造毛利率压力尚不明显,有助于市场客观理解PPI上行带来的成本传导。

需求端

:4月工业增加值剔基增速较3月基本走平,工业企业利润剔基增速较3月反弹,工业企业利润率来到07年以来最高水平,反映本轮库存周期顶部区域需求韧性不低,产能利用率强于市场预期,4-9月库存周期“平顶”较高。

流动性

:5.12美国4月CPI通胀数据发布后美债收益率收跌,核心资产流动性压力已有显著缓解,近期联储官员频繁发声、4月PCE通胀数据落地进一步助推美债收益率边际减压。

上周北向资金大幅放量,或与人民币升值、MSCI季度调整等因素相关,产业资本再度净增持,同时,杠杆资金与居民资金等顺势资金入市加快。

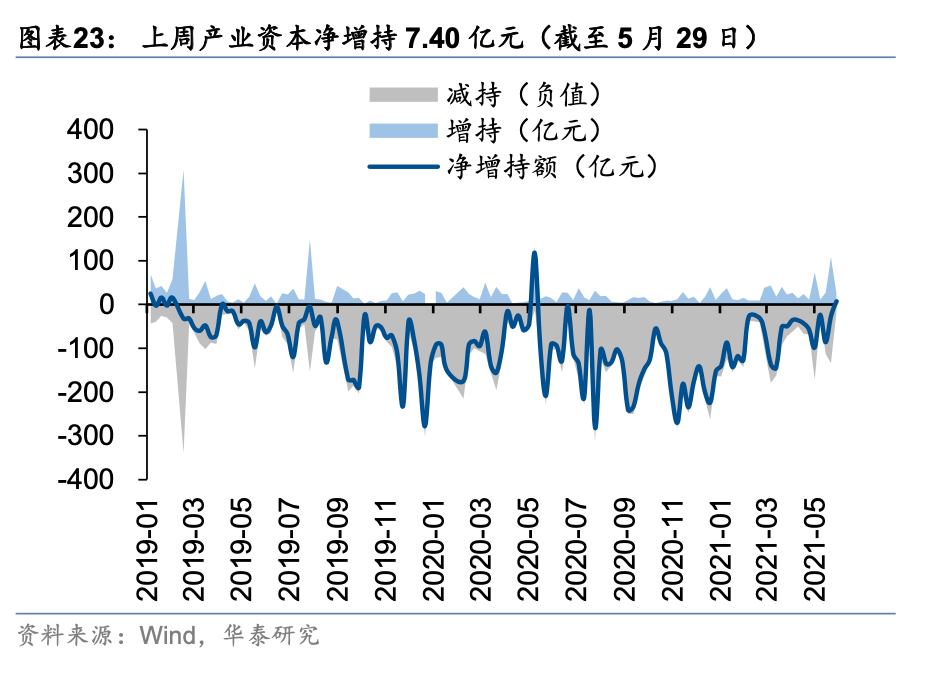

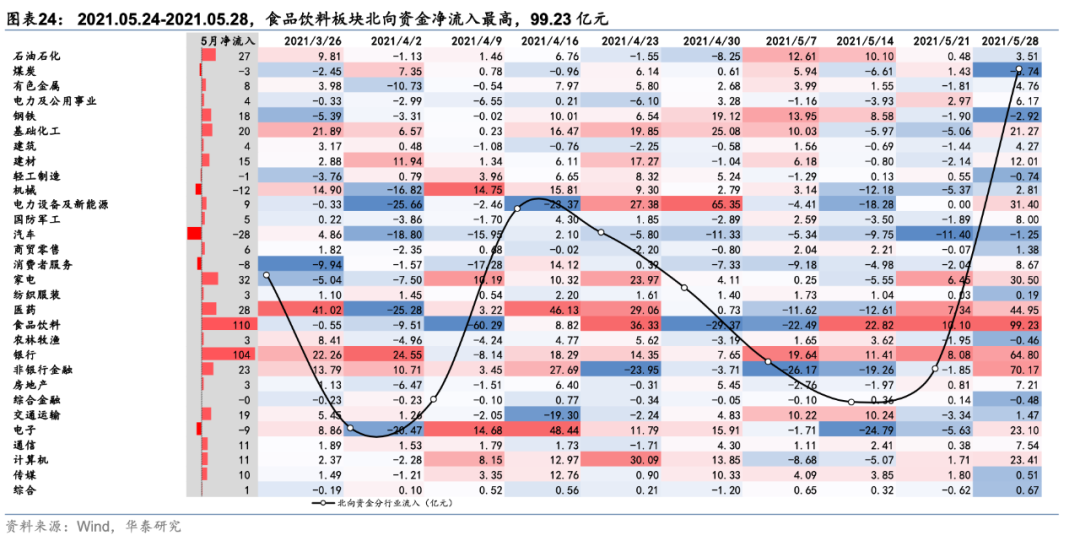

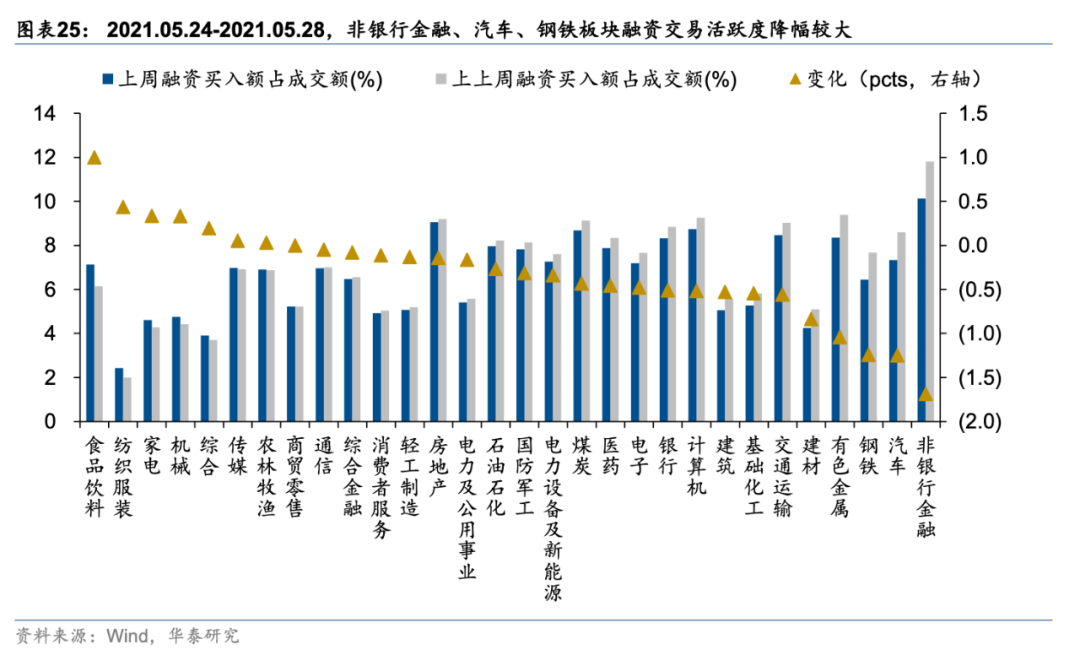

外资方面,上周北向资金净流入468.14亿,北向资金主要净流入食品饮料(+99.23亿)、非银金融(+70.17亿)、银行(+64.80亿)、家电(+30.50亿),主要净流出煤炭(-3.74亿)、钢铁(-2.92亿)、汽车(-1.25亿)、轻工制造(-0.74亿);公募方面,上周新成立偏股型基金325.80亿份,较前一周(129.71亿份)大幅增加;杠杆资金方面,上周融资资金成交占两市总成交比重为9.40%,较前一周有小幅回调(9.45%),融资净流入173.92亿。分行业来看,上周非银金融(-1.69pcts)、汽车(-1.25pcts)、钢铁(-1.24pcts)融资交易活跃度涨幅较低,食品饮料(1.00pcts)、纺织服装(0.43pcts)、家电(0.33pcts)融资交易活跃度涨幅较高;产业资本方面,上周产业资本净增持7.40亿元。

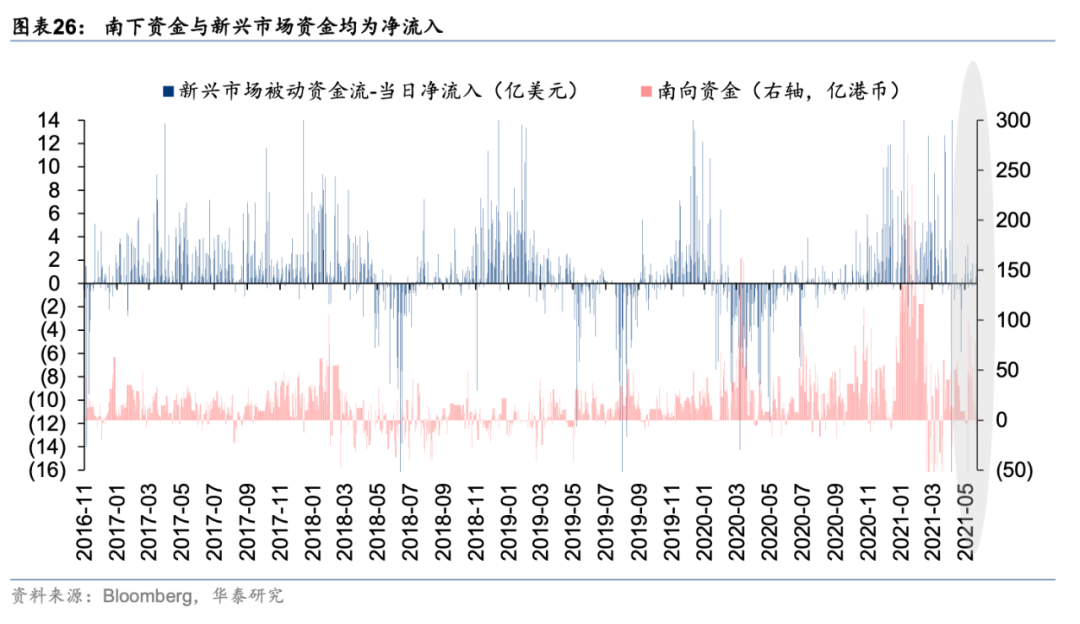

上周追踪新兴市场权益的前50大ETF净流入196.3亿美元;

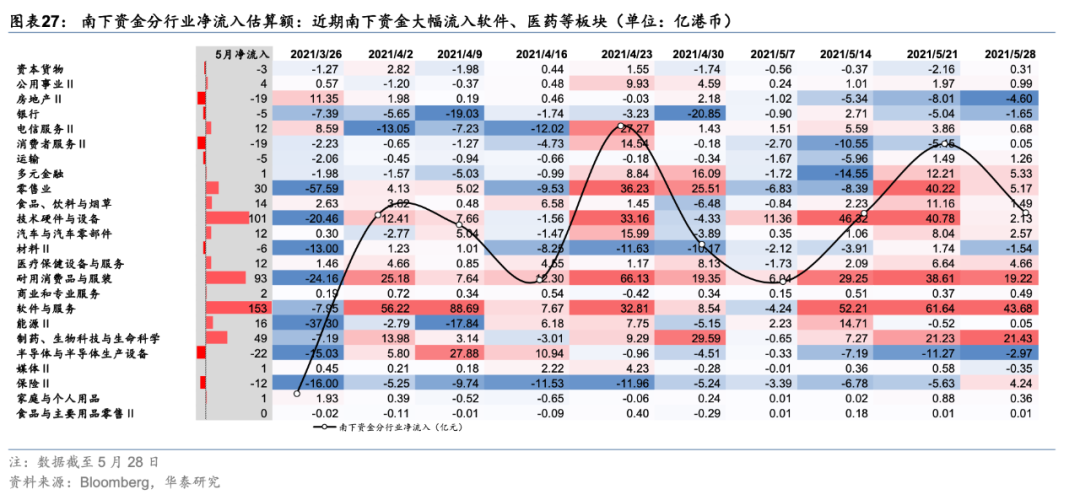

5月24日以来,南下资金净流入76.9亿港币,规模环比有所下降,从分行业南下资金的摆布来看,截至5月29日,软件与服务(43.68亿元)、制药&生物科技与生命科学(21.43亿元)、耐用消费品与服装(19.22亿

元)板块净流入居前;

房地产II (-4.60亿元)、半导体与半导体生产设备 (-2.97亿元)、材料II(-1.54亿元)板块净流出居前。

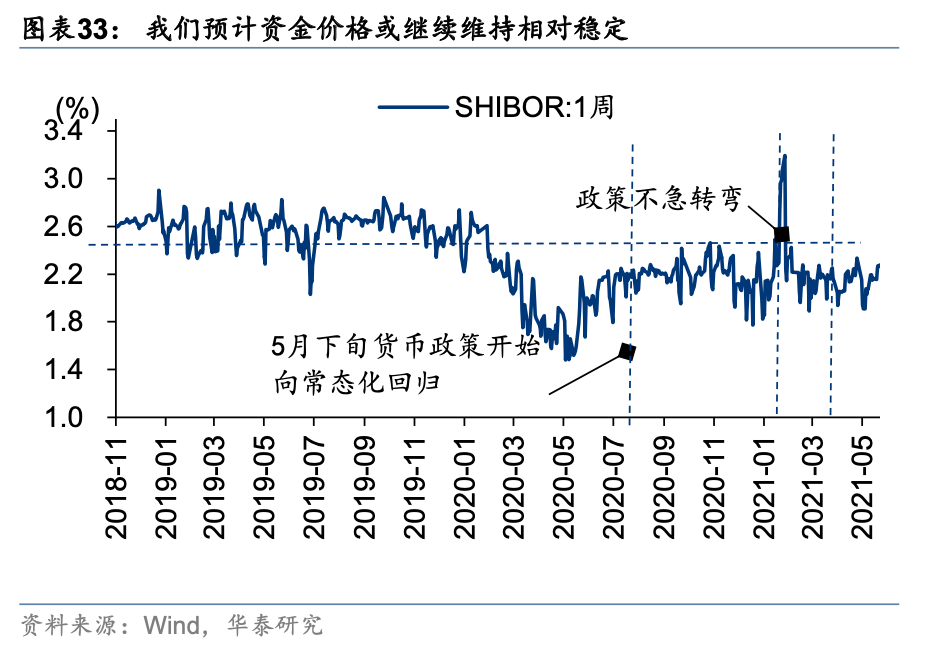

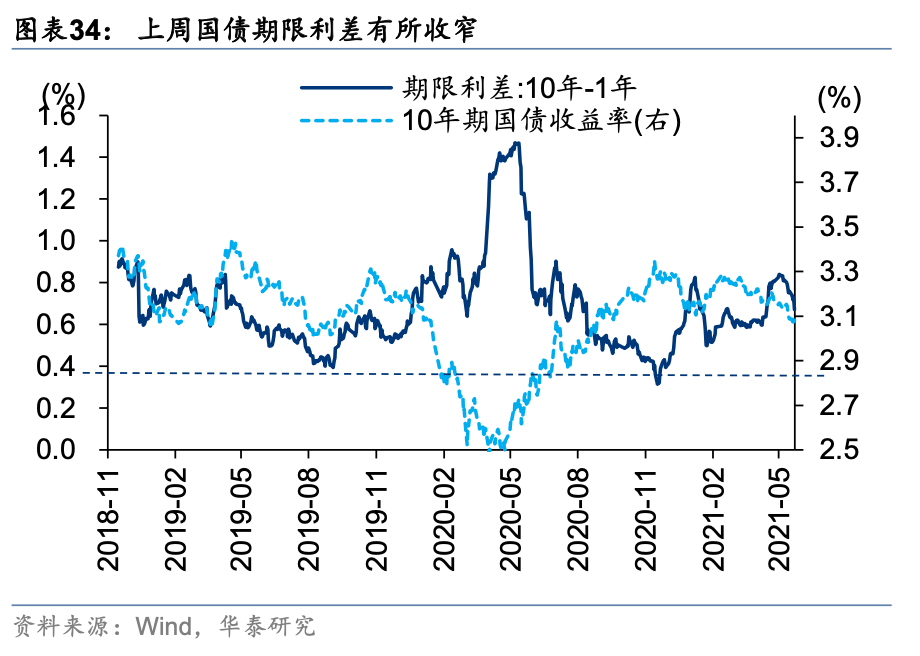

国内流动性:宏观流动性继续维持低波动、“不急转弯”

基本面:内生定价大宗价格回落,全球定价资源品价格继续上行

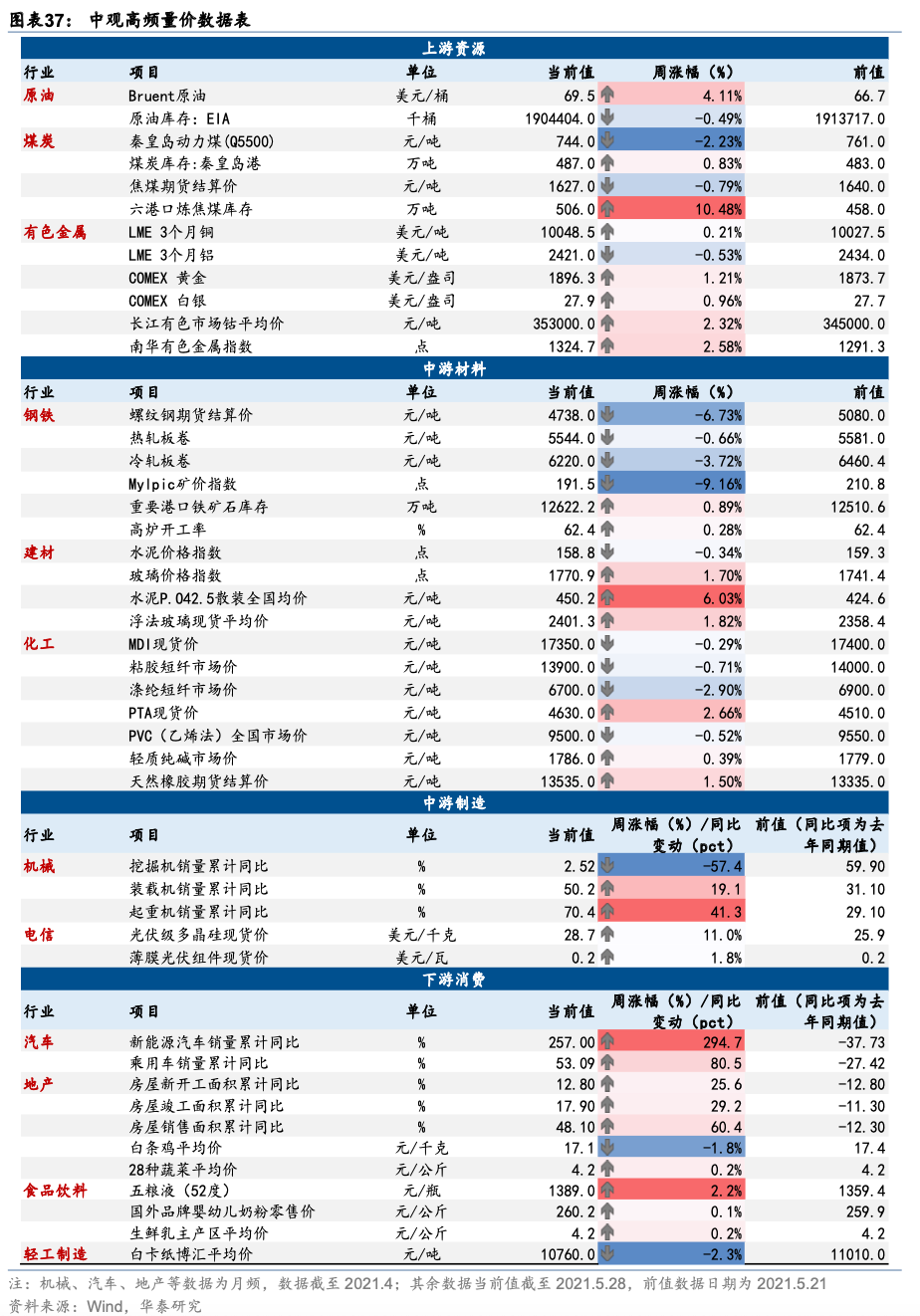

上周,原油、LME铜、贵金属、浮法玻璃、多晶硅、白酒等价格环比上涨;

螺纹钢、动力煤、MDI、涤纶、白卡纸等价格环比下降

。

A股估值方面,上周银行(+10.8pcts)、计算机(+10.5pcts)、电子(+10.0pcts)、国防军工(+9.6pcts)、机械(+7.0pcts)板块PE估值分位数提升幅度居前,钢铁(-0.6pcts)、建筑(0.2pcts)、电力及公共事业(0.3pcts)、农林牧渔(0.5pcts)、通信(0.7pcts)板块PE估值分位数下降幅度居前/提升幅度居后;非银行金融(+7.8pcts)、基础化工(+7.2pcts)、汽车(+6.0pcts)、计算机(+5.8pcts)、国防军工(+5.4pcts)板块PB估值分位数提升幅度居前,钢铁(-0.8pcts)、建筑(0.2pcts)、石油石化(1.0pcts)、房地产(1.0pcts)、综合金融(1.2pcts)、建材(1.3pcts)板块PB估值分位数下降幅度居前/提升幅度居后。从绝对估值分位数来看,目前食品饮料(98.4%)板块PE估值分位数处于历史较高水平(≥90.0%),消费者服务(98.8%)、食品饮料(98.3%)、医药(90.3%)PB估值分位数处于历史较高水平(≥90.0%);建筑(0.3%)、房地产(1.9%)、综合金融(3.6%)、非银行金融(9.5%)、通信(5.4%)、传媒(6.2%)、农林牧渔(8.7%)板块PE估值分位数处于历史较低水平(≤10.0%),房地产(1.4%)、建筑(0.5%)、综合金融(1.7%)、银行(7.6%)、板块PB估值分位数处于历史较低水平(≤10.0%)。

H股估值方面,银行(+12.7pcts)、软件与服务(+10.1 pcts)、家庭与个人用品(+6.2 pcts)、食品饮料与烟草(+3.7pcts)、多元金融(3.3 pcts)板块PE估值分位数上升幅度居前,技术硬件与设备(-11.8pcts)、材料(-1.4pcts)、医疗保健设备与服务(-1.0pcts)、食品与主要用品零售(-0.2pcts)、消费者服务(0.0pcts)板块PE估值分位数下降幅度居前;运输(+13.4 pcts)、汽车与汽车零部件(+7.1pcts)、半导体与半导体生产设备(+4.7pcts)、多元金融(+4.5 pcts)、房地产(3.4 pcts)板块PB估值分位数提升幅度居前,软件与服务(-25.4pcts)、材料(-2.0pcts)、食品与主要用品零售(-1.1pcts)、零售业(-0.3pcts)、医疗保健设备与服务(-0.2pcts)板块PB估值分位数下降幅度居前。从绝对估值分位数来看,目前运输(99.8%)、医疗保健设备与服务(94.8%)、房地产(96.1%)、耐用消费品与服装(92.9%)、制药&生物科技与生命科学(92.7%)、零售业(92.7%)、汽车与汽车零部件(92.1%)、软件与服务(96.3%)板块PE估值分位数处于历史较高水平(≥90.0%),制药&生物科技与生命科学(98.8%)、耐用消费品与服装(97.9%)、医疗保健设备与服务(95.1%)、食品饮料与烟草(95.8%)、技术硬件与设备(93.1%)PB估值分位数处于历史较高水平(≥90.0%);能源(1.8%)、食品与主要用品零售(3.1%)、消费者服务(6.6%)、保险(7.2%)、电信服务(0.1%)板块PE估值分位数处于历史较低水平(≤10.0%);能源(9.3%)、资本货物(4.0%)、食品与主要用品零售(6.1%)、银行(7.5%)、保险(4.0%)、电信服务(0.6%)、商业和专业服务(0.3%)、公共事业(6.1%)板块PB估值分位数处于历史较低水平(≤10.0%)。

风险提示

(1)全球疫苗接种率及有效性持续低于预期:疫苗对于变异病毒的有效性仍在验证中,同时疫苗接种率进展也仍存不确定性,可能对全球经济修复和再通胀的预期形成压制。

(2)流动性超预期收紧:过去一年美股散户明显增加、杠杆率升高,若流动性政策早于市场预期而收紧、通胀上行压力超出市场预期,则美股波动大概率明显增大,对A股、港股形成联动影响。

碳中和系列:

【华泰策略|深度】从欧洲工业龙头转型看中国碳市机遇——碳中和专题系列(3)

【华泰策略|深度】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|深度】碳中和承诺下的十二个“长坡赛道” ——碳中和专题系列(1)

【华泰策略|PPT】

从欧洲工业龙头转型看中国碳市机遇——碳中和专题系列(3)

【华泰策略|PPT】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|PPT】碳中和承诺下的十二个“长坡赛道”——碳中和专题系列(1)

新兴产业系列

:

【华泰策略|深度】双周期共振下的智能汽车产业

【华泰策略|PPT】

双周期共振下的智能汽车产业

基金研究系列

:

【华泰策略|基金仓位】

挖掘“低拥挤度”的高景气行业——2021年主动偏股型公募基金一季报持仓分析

【华泰策略|基金仓位】加仓消费/资源品/金融,内部配置分化——2020年主动偏股型公募基金年报持仓分析

【华泰策略|基金仓位】港股加配,加仓技术硬件、软件服务——2020年主动偏股型公募基金四季报持仓分析之二

十四五·双循环系列

:

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告