十五年投资经验,深度价投,擅长财务选股和行业格局研究;

他是一位深度价投,擅长财务选股和行业格局研究。在他看来财务走势决定股价走势,所有的研究分析都围绕着公司未来的财务走势。

今年挖掘的片仔癀、泸州老窖、石头科技、东方雨虹等公司实现翻倍收益。

关注他就对了,

长按二维码关注公众号。

今天要聊的是华兰生物,之前做过基础分析,非常看好,坚定持有。公司公布了2020年报,基于年报,再聊聊。

1、报告期内公司实现营业收入50.23亿元, 较上年同期增加35.76%, 归属于上市公司股东的净利润16.13亿元, 较上年同期增长25.69%;

扣非净利润14.78亿元,增幅28.83%。

在疫情之下,能实现25%以上的净利润增幅实属不易。

在疫情刚爆发的第一季度,公司的营业收入仅6.77亿元,是负增长的。

第四季度营业收入和净利润增幅均呈爆发态势。主要原因在于公司拳头产品四价流感疫苗的批签发量大幅增长所致,占全国四价流感病毒裂解疫苗批签发量的61.41%。

2、公司净资产收益率保持在18%以上,且2020年高达23.39%。是较快的净利润增幅拉高了公司的净资产收益率。

在我看来,高净资产收益率是股价走牛的关键,而背后的增长率是关键的关键。

华兰生物的数据符合赚得多跑得快的特征,有牛股气质的。

3、公司的资产负债率常年低于20%,公司没有财务负担。主要原因还在于公司的现金流还是不错的,净利润现金含量基本可以保持80以上。

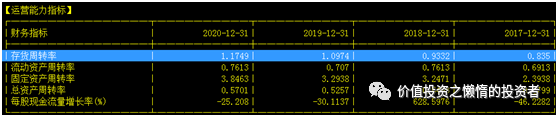

公司的存货周转率逐年提高,反映出公司的产品是能够卖带动的,销售比较顺畅。

公司的固定资产周转率也是逐年提高的。为此公司的总资产周转率也保持了上升的趋势。

公司的毛利率逐年提高,主要原因在于公司的疫苗产品的销售占比逐年提高,疫苗产品的毛利率远高于血液制品。

我们也可以发现公司的毛利率在提高,且公司的营业收入也是提高的,有规模效应的,但是,公司的净利率却没能跟着往上走。主要原因还是期间费用的投入较高。

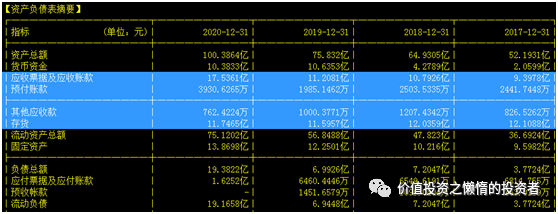

公司的账面货币资金呈上升趋势,且有大把资金用于理财。

公司的营收账款随着销售收入的增加而增加,在资金充裕且无财务负担的情况下,17亿元的应收账款没毛病。

我们可以发现公司的存货保持一个缓慢减少的趋势,看来公司的存货管理比较到位,存货并未占用太多现金。

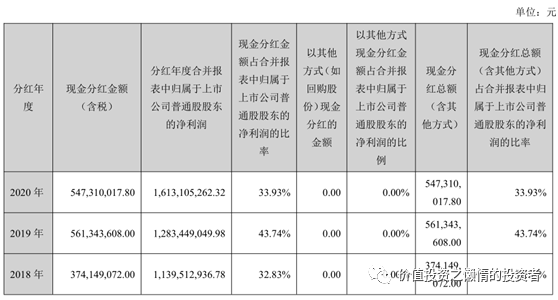

因为公司现金流不错,公司在现金分红方面也还比较大大方。已经将其从股票市场融来的资金4倍奉还。

财务数据小结:

公司赚得多、跑得快,现金流不错,有牛股气质。

但是也可以看出公司比较保守。

(公司的资金要么躺在账面,要么理财,干嘛不增加研发管线?干嘛不进行一些并购?)

公司是一家从事血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业。

公司业务包括血液制品业务、疫苗制品、创新药和生物类似药研发、 生产三类业务。

血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格), 是我国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一。

公司控股子公司华兰生物疫苗股份有限公司从事疫苗的类药物研发、 生产和销售,目前已上市的疫苗产品有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四价流感病毒裂解疫苗、A群C群脑膜炎球菌多糖疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)。

公司参股公司华兰基因工程有限公司主要开展创新药和生物类似药的研发、生产,目前已取得曲妥珠单抗、利妥昔单抗、贝伐单抗、阿达木单抗、德尼单抗、帕尼单抗和伊匹单抗的临床试验批件,正在按计划开展临床试验。

经过企业的兼并重组,国外血液制品企业减少至目前20家左右,且产量前五位的企业市场份额占比为 80%~85%, 基本垄断了世界上血液制品的供应,行业集中度凸显。

根据国外血液制品行业的集中过程,可以看出在充分竞争与较强的监管环境下,产业将不断走向集中,预计我国血液制品行业集中度也将持续加强。

随着我国医疗水平和医改覆盖率的提高、居民健康意识和支付能力增强,加之产品临床适用症状的增加、老龄化进程的加快,血液制品市场容量呈现不断增长的态势。

近年来血液制品行业兼并整合不断,中生集团(天坛生物)、华兰生物、上海莱士和泰邦生物四家企业的采浆量总和占2020年全国总采浆量的50%以上,行业集中度逐渐提高。

我国血液制品行业壁垒高且监管严格。20世纪80年代我国禁止进口除白蛋白以外的血液制品,2001年起不再新批血液制品企业,我国血液制品行业具有极高的行业壁垒。

原料血浆供需矛盾依然突出。据有关研究数据显示,我国实际血浆需求量超过14,000吨,2020年国内总体采浆量预计8300多吨,较2019年下降8%左右,2020年进口人血白蛋白批签发量占国内人血白蛋白批签发总量的65%左右,原料血浆供需存在较大的差距。受制于上游血浆资源供应不足,我国人均血液制品用量远低于发达国家水平,随着国民经济发展、医疗水平的提高及医疗保障体系的完善,血液制品临床使用量将不断增加,市场容量将不断扩大,原料血浆供需矛盾依然突出。

华兰生物共有单采血浆站25家,其中广西4家、贵州1家、重庆15家(含6家单采血浆站分站)、河南5家。

目前公司产品结构合理、产品种类齐全、血浆综合利用率居于行业前列,血液制品的产品结构不断优化,多个产品的市场占有率处于行业前列。

面对国内新冠疫情影响,公司稳妥有序推进单采血浆站的复工复采工作,努力将不利影响降至最低。公司的采浆量逐步恢复到正常水平, 2020年度公司下属单采血浆站血浆采集量为1000多吨, 采浆量与2019年基本持平。

从财务数据对比看,华兰生物的数据优于天坛生物,主要原因在于公司的疫苗板块表现较好,拉高公司的整体表现。上海莱士的财务数据简直不能看,直接排除;泰邦生物没处买。

从行业格局看,供给是有限的,而且低效供给会被慢慢挤出市场,行业集中度会不断向头部集中。然,行业的需求是缓慢提高的,且看不到天花板。因此这是一个不错的赛道。

疫苗的防控效果强,安全性高,是公共卫生系统中效费比最好的手段之一。

疫苗对个人的价值在于可以使其免遭疾病的威胁,对社会的价值在于可以促进社会的健康发展,减少昂贵的医疗费用,增加社会财富。

疫苗也是最具成本效益的疾病预防控制手段。计划免疫(免疫规划) 实施40多年来,消除了脊髓灰质炎,控制了乙肝、麻疹、白喉、百日咳、破伤风、结核、乙脑等疾病。

目前疫情监测显示,多种疫苗针对的传染病发病率降到了历史最低水平。

疫苗接种的普及直接或间接挽救了无数生命,极大地降低了传染病发病率和死亡率。

我国人口基数庞大,全国13亿以上的人口基数蕴藏着巨大的疫苗需求。随着我国经济社会发展水平的提高和全民医疗保障水平的持续提升,人们对疫苗产品认识不断加深,越来越多的人认识到,预防接种及免疫预防,使人体获得对疾病特异性的免疫力,能够提高人群免疫水平,是预防疾病的有效方法。

随着国家对疫苗储备制度的逐步完善,疫苗需求的空间也会进一步的得到提升。

国际上疫苗企业的集中度较高,MSD、GSK、辉瑞、赛诺菲的市场占比均超过20%。我国疫苗产业链的研发和生产端,以往大部分以国企为主,现在民营企业在蓬勃的发展, 研发力量也不断增强, 民营企业数量、生产的疫苗品种均大幅度增加。