安道全大小核文章汇总

安道全工作室原创并版权所有 新浪博客:blog.sina.com.cn/hj10n

QQ联系:2516622719(安道全理财师) 免费Q群:243816172,130620485(2群)

邮件联系:[email protected] 微信订阅号:AndaoquanV

简述“安道全大小核(big.LITTLE)策略”:

用低风险固定收益产品做大核,如90%投资于债券、分级A、优质P2P、信托等;

用大核产生的利润部分,如10%投资于高风险高收益的期权、分级B、指数等。

简而言之,大核保证了什么时候都不亏本,简称“保本核心”;小核在保本的前提下尽量去冒险(当然是值得冒的、有概率的风险,而不是直接找死),简称“暴利核心”。

■ 20150201【独家】人造转债:浅谈用非可转债产品构筑类可转债组合(策略篇)

【原文载于2015年2月1日,请注意时间背景。】

转债已死?

且慢烧纸。

说转债已死是有道理的。

自从2014年以来,大小转债纷纷借股市之妖风,跃过130、150、180乃至200元的龙门,本是人人弃之不取的“下三滥”,一夜之间赎(qiang)身(shu)从良飞上枝头变了凤凰,以至于新用户想吃转债大餐已经没有了下筷子的地方。而几大转债:工行、石化、中行、平安陆续强赎后,总容量不过2000亿的转债市场顿时失去了半壁江山(4者相加大约1140亿,还不算已经强赎和即将强赎的中小转债),仅剩下民生转债苦苦支撑大局,而在安邦粗暴的踢门声中,它又能顽抗多长时间呢?在这种情况下,唯一的希望是扩容,目前来看依然是远水解不了近渴。

所以,转债已死或许过了,但转债将死或转债等死(尤其是对没有持有的极度风险厌恶者),倒是不得不面对的一种事实。

且慢烧纸。

Y?

我们为什么买转债?是因为转债具有“下有保底、上不封顶”的特性,说白了,是下错了注可以拿回本金重来,下对了注可以少拿点暴利的特性。(这对不能或不可能预测市场的投资者来说,尤其重要。)

so,我们是因为这些特性才投资转债,特性是真正的原因,转债只不过是一个载体。所谓,“吾爱吾师,吾更爱真理”,我们喜欢转债,但更喜欢的是转债的这种特性。

因此,中央不给我们发新的转债,市场不给我们发便宜的转债,不能得之于大自然的天然馈赠,我们可以使用智慧的鬼斧神工,人造出一种类似可转债特性的组合,来代替真正的转债。

进入正题之前,先让我们把话题扯远,有多远呢?三国。

从三个诸葛谈起:“蜀得其龙,吴得其虎,魏得其狗”背后的智慧

《世说新语·品藻》记载,诸葛瑾是诸葛亮的长兄,诸葛诞是诸葛亮的族弟,三人分别投效魏蜀吴三国,各居高位,各有建树,三人“并有盛名,各在一国。于时以为‘蜀得其龙,吴得其虎,魏得其狗’”。

(注:此处“狗”乃“功狗”、“忠狗”之意,当时并无贬义,只是以龙虎狗作比,区别三人在能力上的差别,诸葛诞能力较低但忠于魏国,也是受世人和史家称颂的。)

透过华丽的文字。息去熊熊的八卦,一个不争的事实赫然眼前:

诸葛家族分别在三个国家做了资产配置。

诸葛亮最高至事实上的丞相,诸葛瑾官至大将军,其子诸葛恪也一度成为执政者,诸葛诞累迁扬州刺吏、镇东将军、司空。无论哪个国家得势乃至一统天下,都不忍心对本国这么官高望重的海外关系下毒手吧?即使一们遭屠,其他两家也能延绵不绝,最终诸葛家族的整体生命得以延续。事实上,即使蜀吴先后亡国,在东西晋和之后的宋齐梁陈四朝,依然不乏诸葛氏子弟的身影。

请问:风光一时的曹操之曹氏、刘备之刘氏、孙权之孙氏后裔,乃至一代人杰的吕布、关羽、张飞、马超、夏侯氏子孙何在呢?大多被斩草除根了,不是没有,但寥若晨星,细如绝缕。

这已经不是诸葛亮兄弟的能力问题了,而是高明的资产配置:

鸡蛋不放在一个篮子里;

不追求绝对的最高收益,只追求长期穿越风险的安全;

“事情糟糕了,我能保本;事情大好了,我能享受红利”。

对,尤其是最后这一条,不正是我们一再尊崇的“憨夺原则”,也就是可转债的精神之所在吗?

往事越千年,拉回在眼前。

学习诸葛好榜样 人造转债战市场

向诸葛族长学习,我们也能配置出类似的组合,而且更简单。

因为三国时期,起码要有三国,而股市的“三国”,其实只有上涨、下跌两个方向,顶多加上一个“横盘”,勉强凑成三国。

因此,我们构建的组合,要分别能跨越华丽的上涨、凶残的下跌和磨人的横盘三个国度,做到“万花丛中过,片叶不沾身”,最好还能顺手牵点羊啊、牛啊到解放区晴朗的天空下享用。

转债,是明显符合上面的要求的:

大涨,2014年华丽丽的逆转就在眼前,不用多费口水,打个饱嗝继续听;

大跌,2008、2010、2011总是经历过一次的吧,稳守纪律只在三线内买、不在三线卖出,不波段、不杠杆,心如止水,大熊再凶残,那个转债又能真正造成到期亏损呢?

横盘,2012年,全年心电图如僵尸,全年转债颗粒无收,这是最好的横盘教育年。

但往事已矣,转债【当前】已经没有可以安全配置的标的了,我们就反其道而行之,循这可转债的特性和原理,构筑人工的可转债。

首先,转债第一要义:到期保本。

什么投资品可以到期保本?

固定收益类产品,比如纯债,比如分级A,比如银行理财产品,比如少量的P2P,比如结构化理财中的保本类产品,等等等等。

其次,转债第二要义:上涨不封顶,可以享受红利。

什么投资品可以做到股市上涨中可以加倍上涨?

指数基金,牛市很凌厉,但还不够。

分级基金B,期权,期指,结构化产品中的激进类,还有杠杆。

看到这里,或许有人怀疑笔者跌进了酒窖或者吸食了毒品:这么激进的标的,还是安道全团队的策略吗?盗号了,还是秀逗了?

今天不是愚人节。这个策略,既有精心推演的逻辑,也有团队在港股和美股历经考验的实战作为背书,绝非纸上谈兵。

上面的只是选定的标的,也就是出场人物,但最重要的是结构,也就是配置比例和原则。

首先,如何保证100%保本?

当然是全部买入到期保本类产品,比如100%全部买入,收益率是10%,则基本上无论牛熊,10%收益就是稳稳的幸福,但没有暴富的喜悦。

然而,如果标准仅仅是“100%保本”,那么显然实际上买入91%的保本类资产就可以了,因为91%的保本类资产,10%的收益,那么91%+91%*10%约等于100%。

对!如果整体91%的资产配置已经足够保证资产永不亏本,那么剩下的100%-91%=9%的资产,就可以用来大胆地去冒任何可以冒的风险(不是为了冒风险而买有概率的风险),只要:最差情况不要赔得超过了整体9%就行。

就是这么简单。

举例:

假设91%的资产配置了可以固定收益10%的保本类产品。

假设9%的资产配置了3倍杠杆的激进类产品。

则:

1、如果大跌,91%资产获得10%的收益率,实际获得9.1%增长,而激进类可能会腰斩甚至趋向于0,所以整体收益率在0~5%之间,保本。(如果保守类配置了分级A基金,有可能因低折获得超越年化10%以上的收益率,但对整体的影响仍然不是很大。)

2、如果大涨,假设激进类跟踪的指数涨了1倍,则激进类3倍杠杆可能会上涨3倍甚至更多(因牛市往往溢价很多)。则保守端仍然稳稳获得91%的10%收益率为9.1%,激进端则是9%整体仓位上涨了300%,得到的收益率是整体仓位的9%×3倍=27%。则整体收益为:

9.1%+27%=36.1%。

指数上涨1倍,该组合整体仓位获得大约30-40%的收益率,貌似大幅跑输指数,毫无精彩可言,是吧?

对于这样的问题,表示心塞。为了不耽误时间,只是简单指出两个事实:

1)用100%资金的1%或者10%买中上涨1倍的标的,是不太难的,有点运气就可以;但用100%的资金去买一个上涨100%的指数,或者可能3倍杠杆的杠杆类指数,还能历经K线波折坚持持有到最后,近乎于神,实际不太可能,而且早晚下地狱(单向无保本策略);

买中一个上涨10倍的牛股,和所有资产上涨40%,是个截然不同的概念。前者,是把一块砖运上八达岭;后者,是在两万里的山脉上建设整个长城。

2)巴菲特经常买中N倍的牛股,但他的资产复合增长率其实只有20%,他仍然是股神。整体资产的20%如果能造就股神,那么整体资产上涨40%是值得骄傲的数字,更何况是在不承担风险的基础上,甚至省去了巴菲特积累几十年的投资经验和人生阅历。(实际不可能完全省去,但确实能大大减少,后面再谈。)

3、如果股市横盘,则保守端91%的资产可以获得10%收益率也就是总体的9.1%;激进端可能不跌不涨,但我们严厉一点,假设跌了一半,9%的激进类资产只剩下4.5%,那么总体的收益率是9.1%-4.5%-4.5=4.55%,仍然是保本的。

至此,这个类可转债的组合,确实可以完成一个真正可转债的基本近似功能:

横盘,基本获得4.55%收益,保本,和货基、定存差不多(等于转债横盘到到期赎回);

大跌,基本获得0~5%收益,保本,等于转债到期赎回;如果有剧烈、大量的分级A低折发生,可能有超越整体5%+的收益率,类似于转债的下调转股价,但效果略差;

大涨,基本能获得30~40%甚至更多的整体收益(视具体激进类配置标的而定),基本等于可转债遇到牛市的大量提前赎回。

所以,虽然买入标的截然不同,但通过简单地配置,依然可以实现可转债的近似功能,在没有可转债可买的时候,用这种“无转债的类转债”,继续收割不可测股市的安全性收益。

然而,上面这个组合仅仅是一个范例,它简单地局限在10%的保底收益+3倍价格杠杆;聪明的人会问:假设是远远超越10%的保底收益呢?假设是远远超越3倍的价格杠杆呢?

Bingo!是的,这才是这个策略最为恐怖的地方,在市场的助力下,在特定条件的配合下,该策略完全可能露出狰狞的面目,用极小的风险获得极大的收益率!这,正是安道全低风险策略的核心所在,可转债的“三线-复式高价折扣法”策略只不过是其冰山的一角,我们内部将其称为“安道全big.LITTLE大小核策略。”

上下其手,big.LITTLE大小核策略简介

big.LITTLE结构,原是ARM公司在移动CPU上创新型设计,当手机处理器运行大量复杂运算时,采用高性能的big处理单元,从而提高效率;而处理一般性运算时,使用Little处理单元,在不影响使用的基础上减少耗能。一石两鸟,同时兼顾了性能和能耗。

安道全借用了这一个立足于现实的策略,同样用保守端+激进端构筑了上一节那样的低风险+中高收益的投资策略,我们暂时称之为“安道全big.LITTLE大小核策略”。

基本上,保守端占绝大多数的资产配置,算是“大核”,但它贡献的收益率却不多,只是作为保本之用,从收益率上讲,是“小核”;

相反,激进端占绝少数的资产配置,比例上算是“小核”,但它贡献的收益率却不一定少,纯粹作为进攻和进取获得暴利之用,从收益率上讲,反而是“大核”。

而一切的一切,还是基于安道全一以贯之的原则:

如何在不冒风险(或极小风险)的基础上,获得更高的收益率?

怎样发挥“安道全大小核”的威力?

很简单,上下其手。

下,尽量选更高收益率的到期保本产品。比如,你的保守类资产的总收益率只有8%,那么能够用于买激进类产品的比例也就是8%左右;而如果到了12%,那么激进类比例可以到12%。在杠杆的放大下,同样5倍杠杆,8%资产的跟踪标的上涨1倍,实际上涨会是8%×500%=40%,而12%的上涨会是12%×5倍=60%,【总资产】多获利20%,会丰厚不少呢。

同时,占大头的保守端收益率上涨,对整体收益也会有贡献,虽然不如激进类那么暴力。

但是!当然,万万不能为了收益而收益,安全永远是第一的。为了数字和收益率的好看,而去入手超日债、华锐债等等那样高风险产品,是万万不可取的。

上,既然已经确定激进端最大亏损也不会造成整体资产的任何损失,那么要选就选最激进的、杠杆率最大的产品(注意:做空和做多杠杆都是杠杆!),3倍不够选4倍,4倍不够选10倍!当一个组合中激进类产品能有10倍杠杆的时候,跟踪标的上涨10%,激进组合就能上涨100%也就是整体资产上涨9.1%;而如果跟踪标的上涨100%,你的整个组合就有可能上涨9.1%×(100%×10倍) = 91%。也就是说,整体资产的上涨,近乎于和激进类跟踪标的上涨同步,而冒的风险,几乎是0!

于是,经过一手尽量向下多拿些高收益率的保守端投资品,一手尽量向上多拿些高杠杆的激进类投资品,可以尽量将这个组合的威力无限放大!

市场中,真的有这样的组合吗?答案是:肯定有的,尤其是在美股和港股,T+0和无涨跌停限制的开放市场上,这个策略实证确实如鱼得水,而且暴利到没朋友(当然,也是双刃剑,用不好的依然有自宫光荣进入东厂的。)但在当前的A股市场,“上”“下”两个手都有限制空间,尤其是激进类产品,只有极端情况下有申万进取那样8-15倍的杠杆,大多时候多是在2-4倍杠杆,因此这个策略在A股,是拔剑四顾心茫然,没有英雄用武之地,但是用来斩斩鸡头、牛头,还是行有余力的的。

当然,随着A股个股期权的脚步声渐进,拥有超群绝类炒作传统的A股期权市场,很有可能成为这个策略斩将夺旗、百万军中取上将首级的英雄战场。

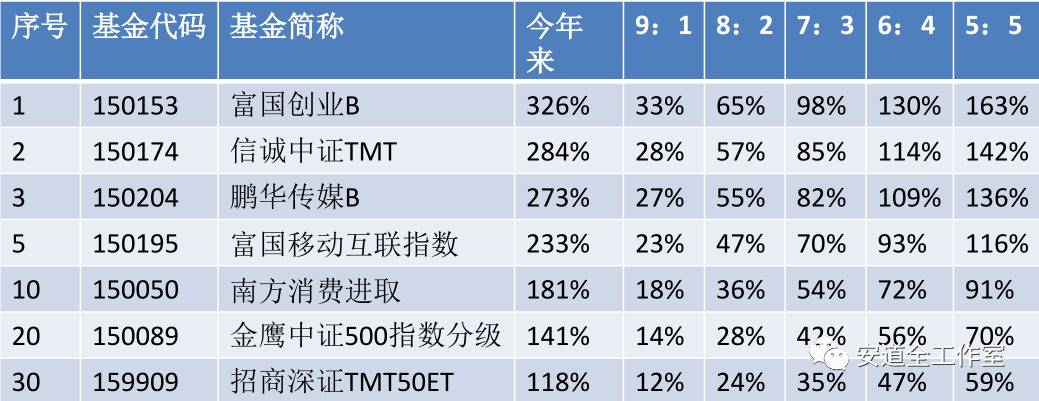

资料1:2015年上半年分级B小核配比收益表

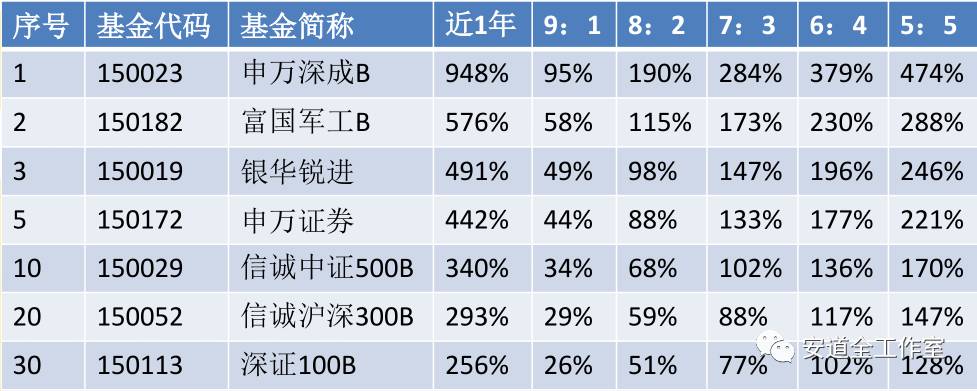

资料2:截止2015-6-27 1年以来分级B小核配比收益表

注:150023深成B在极端情况下有8-12倍的杠杆。以上数据证明在A股,即使没有期权也有可能获得较高的收益率。

时间有限,先到这里。

下期和下下期,我们将探讨一下具体的标的、实战和风险,请看下期

人造转债:浅谈用非可转债产品构筑类可转债组合(标的和风险篇)。

【严重声明:该策略既逆人性,又小概率,独立于所有教科书之外,请没有丰富市场经验和人生阅历者万勿模仿,否则有心智错乱、损失惨重的风险,部分公开只是应读者和用户的要求。诚恳建议风险厌恶者继续笃行可转债之三条安全线策略,是真正的万全之策。谢谢~】

相关文章周报目录 |

■ 20150201【独家】人造转债:浅谈用非可转债产品构筑类可转债组合(策略篇)1 ■ 20150208【独家】人造转债:浅谈用非转债产品构筑类转债组合(标的篇)7 【相关阅读】分级基金深度研究:初始杠杆净值杠杆及价格杠杆13 ■ 20150406【独家】“安道全大小核”策略数据简析+当前A股运用16 ■ 【20150510更新】本期A股大小核简易人工虚拟池&算法23 ■ 20150118【独家】当前市场,安道全团队三条投资“笼中对”25 |