▌一、

2017

年

3

月

24

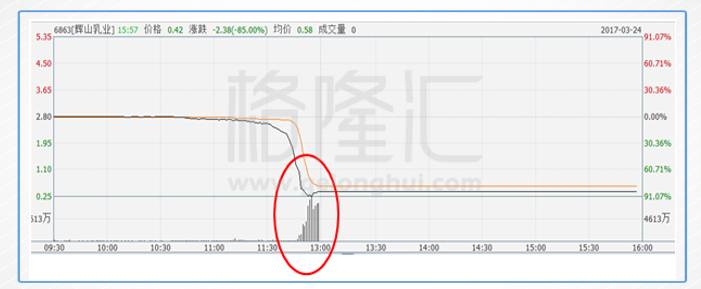

日,对所有港股投资者,甚至是港交所监管者而言,这是一个原本很平淡的日子,恒指窄幅波动,波澜不惊,直到

11:30

,一家叫辉山乳业(

6863.HK

)的东北乳企突然跳水。

辉山乳业(

6863.HK

)

在半小时内暴跌了

90%

,三十分钟里抹去了

300

多亿市值

。

这种跌法,比当年汉能薄膜的下跌还恐怖和惨烈。

做空时机也做了精确选择:选在周五上午收市前半小时开火,公司想找人停牌都不一定找得到

(谁能保证这个点,交易所的人没去吃饭?),唯有任人屠戮。

手起刀落,切口平整,这对于习惯

A

股边托边跑的韭菜们,小心脏可能是受不了的。

那到底发生了什么?

▌

二、

先看看辉山乳业的前世——很明显,这家公司多半没有来世了。

辉山这个品牌的历史可以追溯到

1951

年,

2009

年辉山控股集团成立,

2013

年在港交所挂牌上市。辉山先后在辽宁沈阳、锦州、阜新、抚顺、铁岭等地投资建设了良种奶牛繁育及乳品加工产业集群项目。经过多年布局,辉山形成了以牧草种植,饮料加工、良种奶牛饲养繁育、全品类乳制品加工、乳品研发和质量管控等为一体的全产业链发展模式。

辉山早期的时候,就是养奶牛,然后把原奶卖给下游的乳制品企业,如伊利。截至到公司最新的年报(

2016

年

9

月

30

日,目前看样子年报是发不出来了),公司的奶牛规模达到

20

万头,这绝对是养殖业的大户。

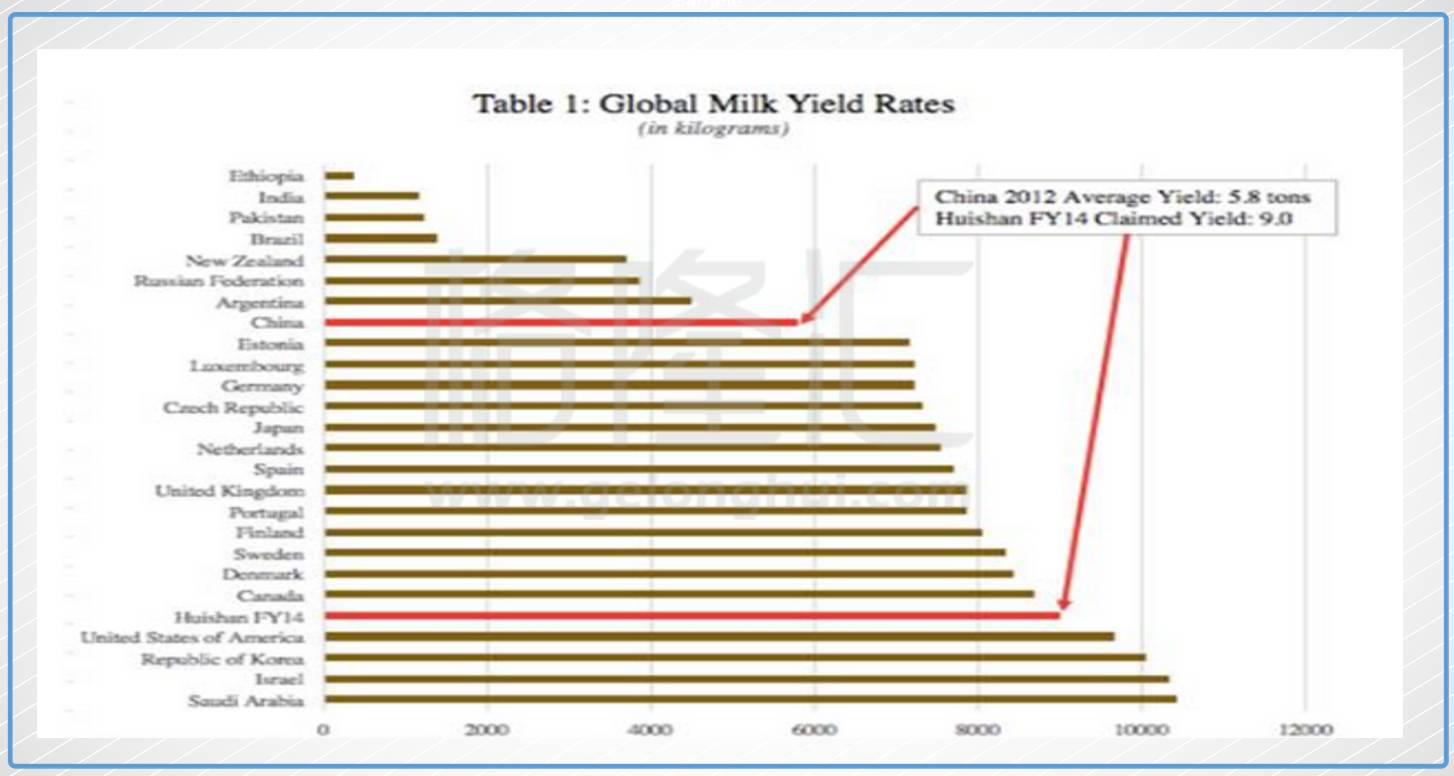

不仅是养牛大户,而且养的绝对是优质品种,我们来看辉山每头牛的年产奶量与中国及其他国家行业的平均水平,可以看到辉山的牛堪称神牛。

产奶这么多,辛苦为下游做嫁衣,多少是有些不甘心的。于是到了

2011

年,辉山开始涉足液态奶的领域,

2013

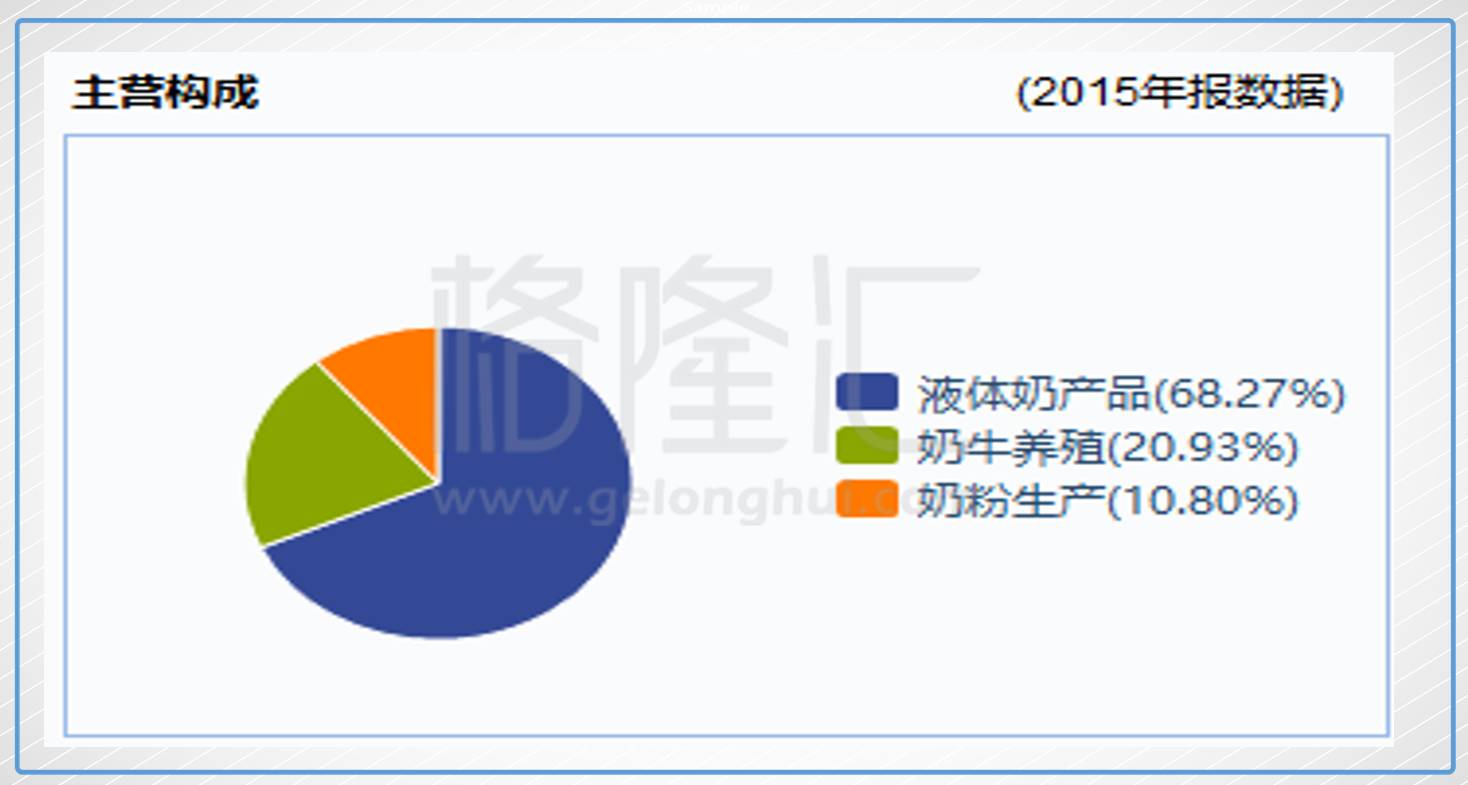

年推出了中国首款自营牧场全控婴幼儿奶粉。目前液态奶贡献了公司的主要收入,

2015

年占比达到了

69%

。

按照辉山自己说的,公司目前拥有近

50

万亩苜蓿及辅助饮料种植基地、年产

50

万吨奶牛专用精饲料加工厂,超过

20

万头纯种进口奶牛、

82

座规模化自营牧场以及

6

座现代化乳品加工生产基地。

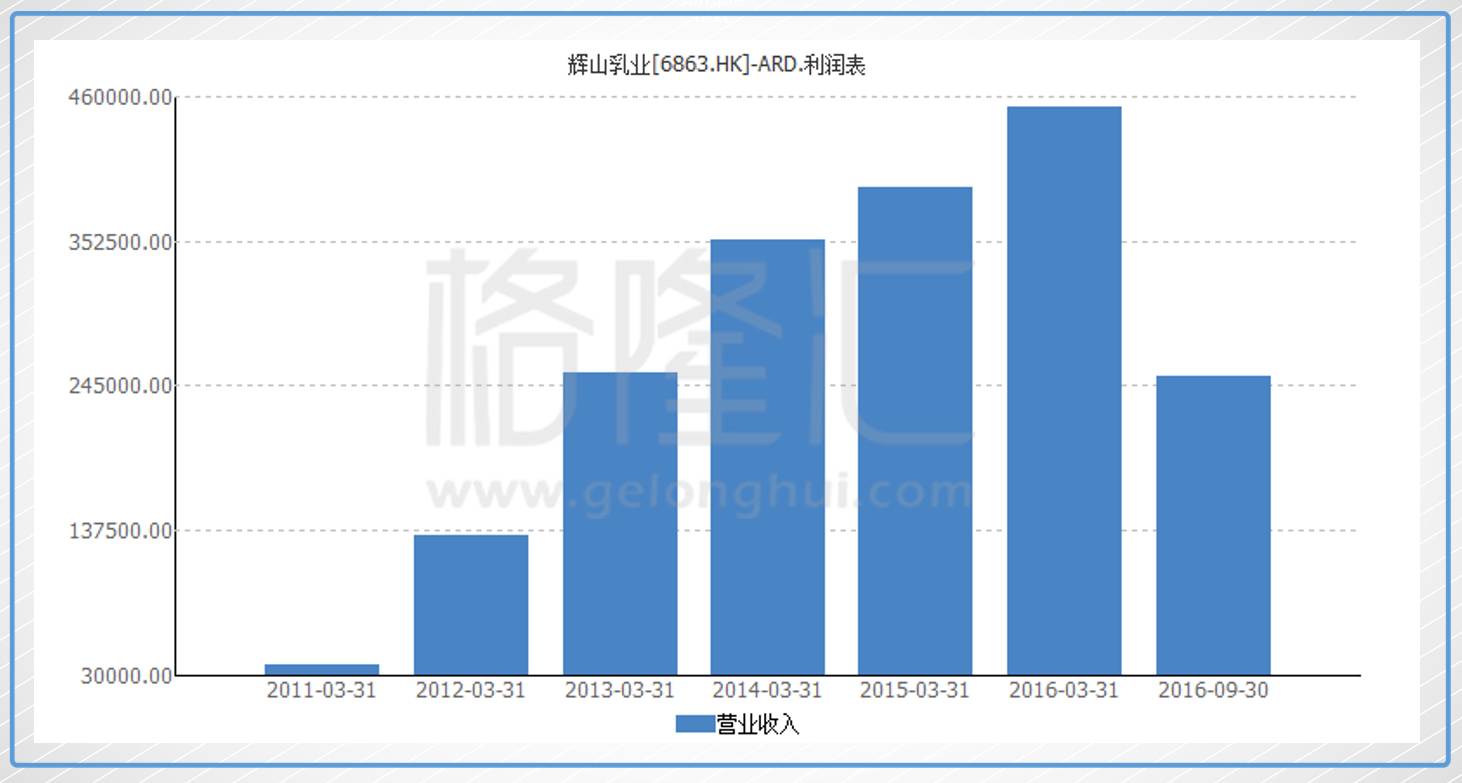

截至到

2016

年

9

月

30

日(也即

2016

年的半年报日),公司

2015

年营收达到了

45.3

亿,如果不是发生现在的事,

2016

年预计可超过

50

亿。

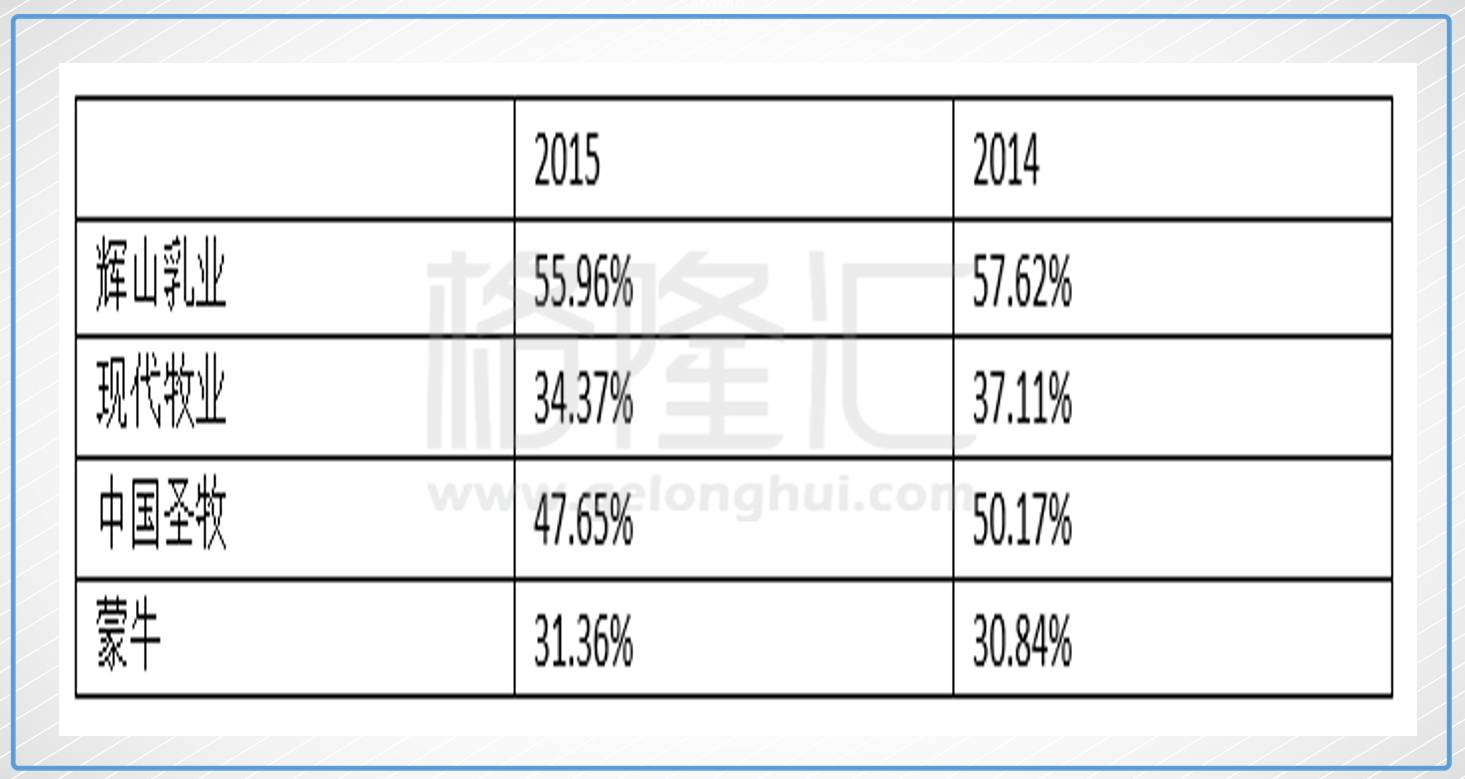

转型成功,赚钱能力也是杠杠的,生物资产公允价值调整前的

公司毛利率在行业里是逆天的

(见下表):

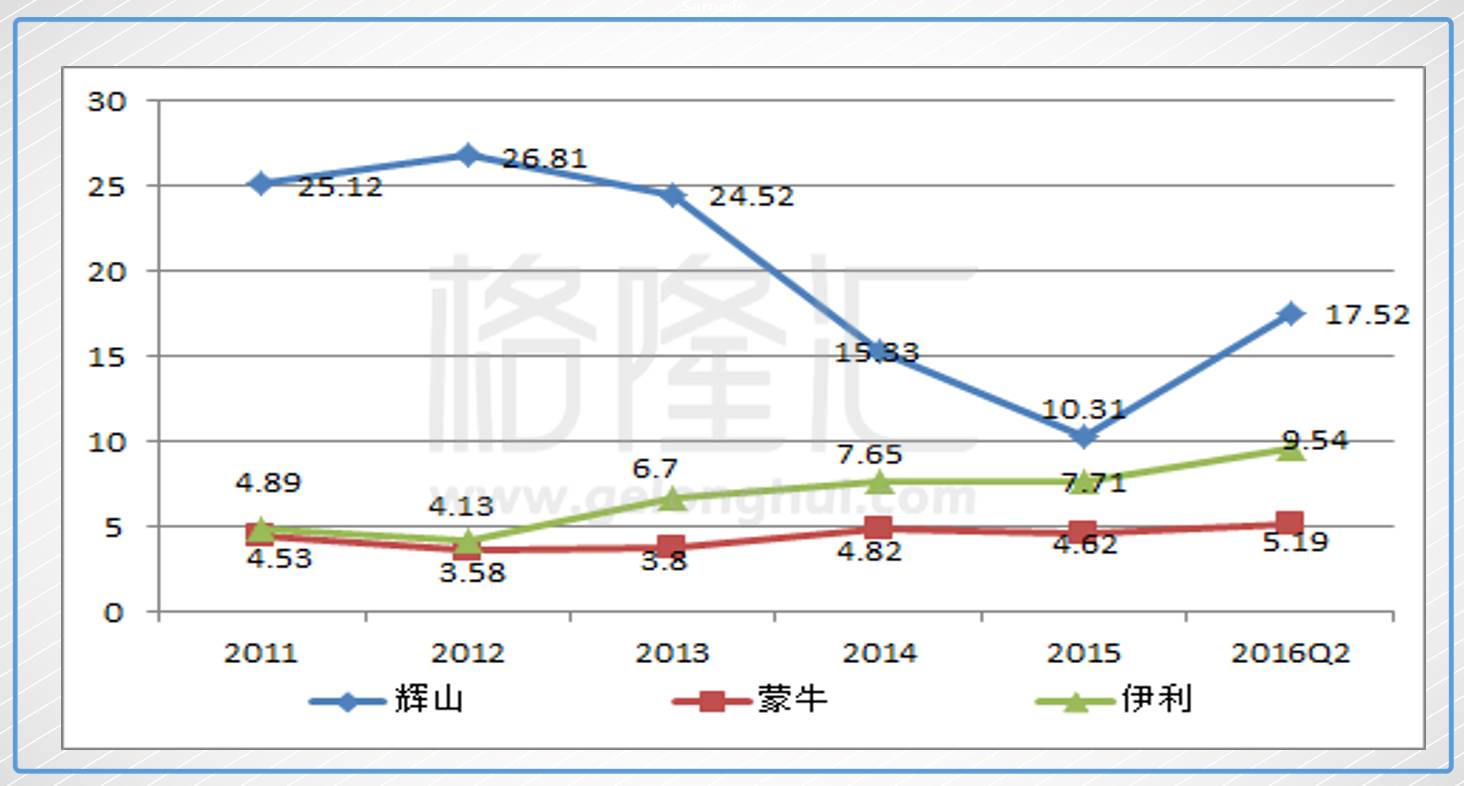

净利润率也是杠杠的,龙头企业伊利和蒙牛都要靠边站(见下图):

所以,

辉山的前世,是一个绝对的“优等生”形象,优到有些不太真实

。

▌

三、

但资本市场对于过于完美的商业故事,第一反应绝对不是鼓掌,而是怀疑。

所以,辉山几乎自上市以来就遭到了市场的质疑。

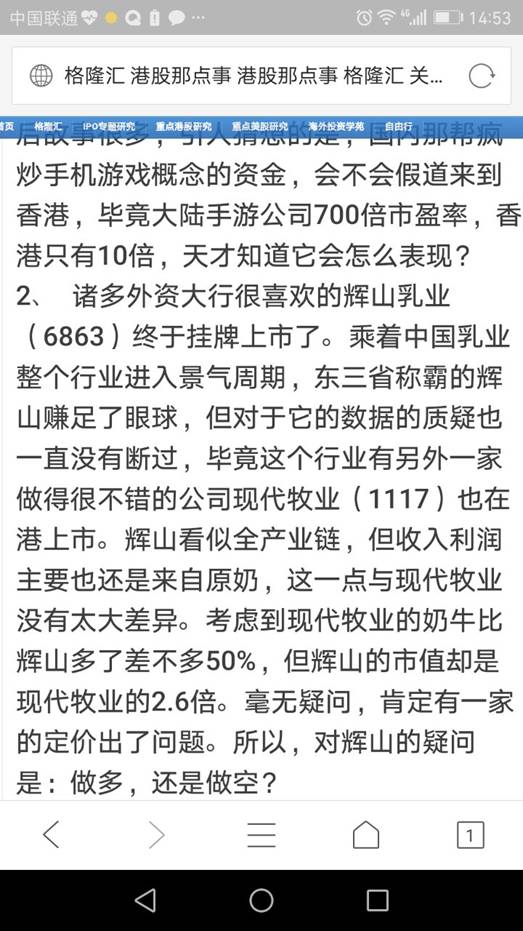

比如格隆汇在辉山刚上市时对公司不正常估值的评论:

再比如格隆汇某核心会员的直白分析:

当然,这里绝对不会少了那些专职盯血腥味的做空机构。

时间到了

2016

年

12

月

16

日,也是一个周五的十点左右,浑水发布了详实的做空辉山乳业的报告。浑水的做空报告里,主要的两个爆点,一是苜蓿,二是产奶量。

苜蓿这个事,其实

2013

年的时候就有人质疑了。根据辉山的年报,辉山自己种苜蓿草,生产成本只有

92

美元

/

吨,而进口的却达到了

400

美元

/

吨的到岸价。自己种的当然是节省了很大的成本,所以我毛利高也是有道理的。

在浑水的做空报告里,第一个攻击点就是苜蓿草,浑水经过数月的调查后发现辉山其实一直从一家名为

Anderson Hay&Grain

的公司大量进口苜蓿草。浑水做事也是利索,还拍了照。

浑水的第二个火力点是产奶量。我们前面说到的,

辉山的牛不是一般的牛,产奶量甩中国同行十个街区以上

。

貌似“证据确凿”,但交手结果出人意料:说时迟那时快,

早就嗅到气味不对的辉山反应敏捷,以迅雷不及掩耳盗铃之势,在十一点左右,交易所还能找到人时紧急申请停牌

。当日股价仅微跌

2%

至

2.75

元。

不知道浑水有没有后悔选择上午十点下手:留给对手的应对时间长达两小时,太充裕了

。

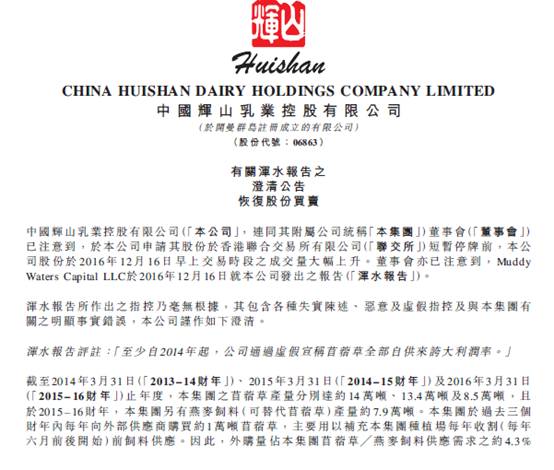

然后辉山当晚就发布了澄清公告。

2016

年

12

月

19

日(周一),辉山复牌,浑水又发布了第二篇做空报告。辉山也不含糊,

做空短期不就是比钱多吗,不就是对怒吗?谁怕谁?

再说了,从周五到周一开盘,不还有两天搞钱么?

所以,整个这段时间辉山的股价非常平稳,直到今天。

想来浑水内心是崩溃的:这么详实的做空报告,还是拼不过对方火力强啊!

但

托一个

377

亿市值的股票,毕竟是个体力活,比重量级举重轻松不到哪里,没有人能与地心引力一直对抗

。

于是,在市场传闻公司被中行审计,发现账上

30

亿不见了,被挪用去搞沈阳的房地产后,事情瞬间开始变得无法收拾:

在浑水发布做空报告

98

天后,刀终于落下了:

切口平整光滑,堪称职业杀手级的作品

。

▌

四、

资本市场是一个万花筒,因为直接涉及到钱的交换,所以这里永远有各种精彩的剧本上演:各种装表,各种陷阱,各种高大上,各种掉坑里,大家都已习以为常。

但,

所有上市公司都知道一个要遵守的基本底线:盗亦有道。

否则,出来混,迟早是要还的:而且极可能一次性让你还上你的所有。

如果挪用资金被坐实,辉山乳业大概率是活不过来了,一家近

400

亿市值的公司,就此消失。从

2013

年

9

月

27

日上市,到

2017

年

3

月

24

日暴跌

85%

后停牌,

历时三年半:这就是前文所说的“迟早”的概念——如果你选择一直走夜路,碰到鬼是必然的

。

不想薅资本市场羊毛的上市公司,不是好的上市公司。搞点财技,挪来点现金,粉饰一下财务报表,这几乎是上市公司都会干的事情

。但是盗亦有道,薅资本市场羊毛也是有个基本限度和底线的。

公司上市就是为了从市场搞点钱,而且不是搞一次,是希望以后适当时机再多搞几次。想要多搞点,肯定也是要好好地对待这个市场的。

平常搞点小财技,粉饰一下,这最多算是小偷小摸,习惯不太好,市场也可以容忍。但是如果长年刷出比同行开挂的业绩,数据作假成为常态,靠骗为生,那就是品行问题了,市场想闭只眼睛都难

。

何况在港股这个地方,做空随便来,

断人财路的事情

A

股干不出来,可是港股,美股就不管这么多了

。你敢刷出开挂的业绩,我就敢做空你。

你能在部分时间骗所有的人,也能在所有时间骗部分人,但你永远不可能再所有时间骗所有的人

。

▌

五、

对投资者而言,教训也很简单

:永远不立危墙之下。

最后

15

分钟杀进去的投资者,是真的勇士,敢于直面惨淡的人生,敢于正视淋漓的鲜血。

以最低价

0.25

杀入算,目前收盘价是

0.42

,投资收益率是

68%

。但这只是账面的。辉山已经停牌,什么时候复牌?可以参考汉能(

0566.HK

)。

但

多数人都明白,这家公司大概率将消失。它的财务报表,或许将永远定格在

2016

年的

9

月

。

除了这部分投资者,一直投资辉山的也是勇士。辉山乳业自上市以来,质疑声不断,因为它逆天的净利润率、毛利率。而从浑水做空以来,是经历了

3

个月的时间。这三个月足够投资者逃离了。

一家被做空的公司,股价对做空基本没有反应。投资者为什么还不走呢?如果公司澄清了,股价就是当前的水平,不会成为股价上涨的催化剂。而如果坐实了,那就会上演类似今天的断头铡。

不仅仅是辉山乳业,比如前不久因发不出财报而停牌的中国宏桥。从做空报告出来到最终停牌,中间其实是有足够的时间出去的。甚至被做空的德普科技,从做空报告出来到暴跌中间也有三个小时逃离。

投资有很多必须遵守的原则,但第一条永远是安全,是不立危墙之下。

任何商业故事,一定是有瑕疵的,是有棱角的,如果它过于完美地展现在你面前,你第一时间要做的事情就是怀疑:最傻的女人才相信一个略有姿色的灰姑娘会与亿万身家的高富帅一见钟情

。

他顶多只是想约炮而已。

一家被市场质疑不断的公司,除非你确信自己拥有比其他投资者更多的信息,否则你还是相信市场为好。

因为,

做多者也许不需要强大的逻辑,但是做空者,是必然要强大的逻辑的

。

▌尾声

这个市场施展骗术并乐此不彼的,辉山不是第一家,更不会是最后一家

。

资本市场这个名利场,注定了会上演各种比好莱坞更精彩的剧本。无论是台上的演员,还是台下看戏的吃瓜群众,都只是戏里的一个角色而已。有很多人天生命好,他们能自由出戏入戏,游刃有余。

但我们多数人不是。

好在,这并不影响我们赚钱:

很多时候,坚持不走夜路的原则,其实是能赚更多的钱的

。

·END·