重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

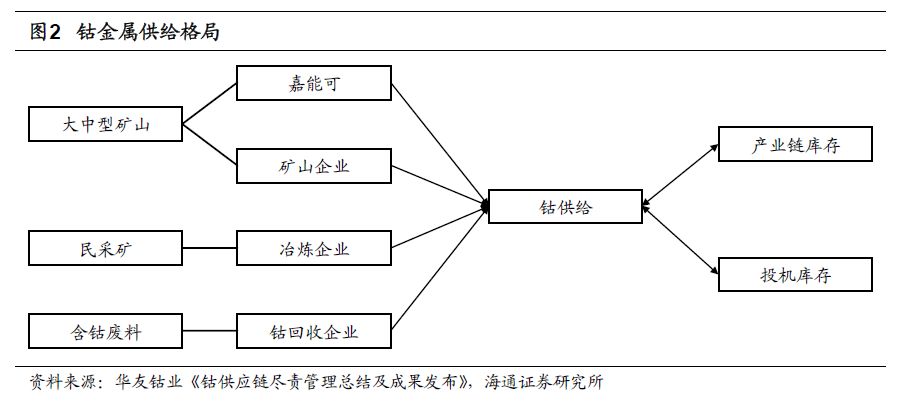

钴供给格局再梳理。

钴金属作为新能源汽车动力电池的关键材料,在2016-2018年钴金属价格经历大起大落,目前国内外价差已基本追平。站在2019年初的时间点上,我们对钴金属供给端进行全面的梳理和预判。我们认为,钴金属的供给大致可以划分为以下几类,以嘉能可为代表的大中型矿山企业、以刚果金民采矿为主要原料来源的刚果金冶炼企业、以含钴废料为主要原料来源的回收冶炼企业。同时,金属价格下跌过程中,产业链库存和投机库存被挤出,也在市场上形成实际供给。

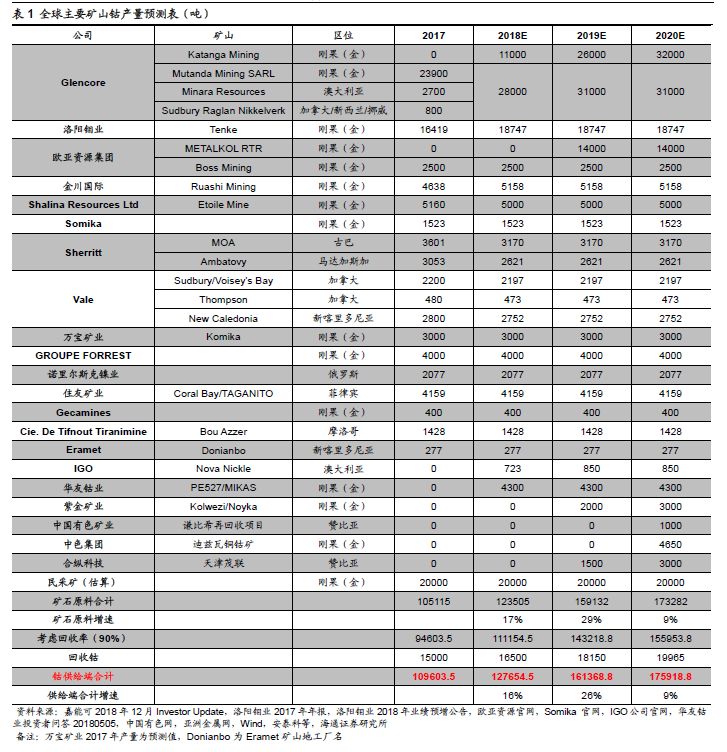

大矿企是供给端主要增量。

2019年刚果(金)钴矿山产能继续释放,嘉能可KCC项目计划增产1.5万吨,欧亚资源RTR项目计划投产1.4万吨。考虑到两家公司自身的资金和技术优势,我们认为两个项目投产确定性高。我们预计2019年全球钴矿原料供给为15.9万吨,同比增长约29%。2020年全球矿山端原料主要增量为KCC项目增产6000吨,中色迪兹瓦铜钴矿投产。我们预计2020年全球钴矿山产能增长将会放缓, 2020年全球钴矿原料产量为17.3万吨,同比增长约9%。

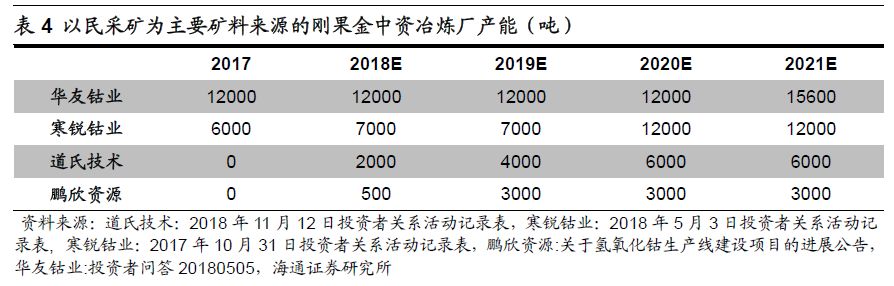

刚果金民采矿及冶炼厂是主要变量。

在2017-2018年上半年钴价上行的背景下,大量企业前往刚果金投资建设铜钴冶炼厂。由于冶炼技术的进步,新建冶炼厂的入选品位普遍较低,可以冶炼原来经济效益较差的低品位钴矿石,这使得刚果金民采矿的供给存在进一步提升的可能。我们认为,刚果金铜钴冶炼厂的投产情况将是钴供给的一个主要变量。

产业链与投机库存的释放值得关注。

从原材料端钴生产企业库存来看,虽然钴价在2018年4月份达到最高点后下跌,但由于生产商扩产、钴价高企压制需求等原因,截止2018年三季度原材料生产企业存货仍处于上升趋势。钴价在2016-2017年的暴涨,吸引了部分贸易商及机构参与,2018年4月份钴价下跌后,这些前期多头获利抛盘,也加剧了钴价格下跌。

再生钴或解决资源瓶颈。

面对未来钴需求的日益增长和资源端稀缺的矛盾,再生钴资源的合理回收利用无疑是解决问题的有效途径,我国再生钴占钴的总供给比例一直处于较低水平,SMM预计 2017年国内再生钴产量5000吨。根据BNEF数据,目前全球电池回收率在25%以上,综合合金端钴回收量,我们预计2017年全球再生钴产量约为1.5万吨,且接下来几年增速维持在10%左右。

投资建议。

由于钴金属价格在2016-2017年经历了一轮上涨,高价刺激供给端不断释放。我们认为2019-2020年钴金属供给端放量较大,供给端将面临过剩。2020年后,随着新能源汽车和5G商用带来的新增需求,钴行业公司经营环境将得到改善。在此之前,钴行业公司可能将迎来一轮洗牌。建议关注行业中矿石原料自给率高、产能投放确定性强、经营性现金流充足的龙头公司。

风险提示。

新能源汽车需求增长低于预期,新能源汽车电池去钴化进程加速。刚果(金)民采矿量高于预期。

钴金属作为新能源汽车动力电池的关键材料,在

2016-2018

年钴金属价格经历大起大落,目前国内外价差已基本追平。站在

2019

年初的时间点上,我们对钴金属供给端进行全面的梳理和预判。

我们认为,钴金属的供给大致可以划分为以下几类,以嘉能可为代表的大中型矿山企业、以刚果金民采矿为主要原料来源的刚果金冶炼企业、以含钴废料为主要原料来源的回收冶炼企业。同时,金属价格下跌过程中,我们认为产业链库存和投机库存被挤出,也在市场上形成实际供给。接下来,我们也将就这几块供给来源逐一分析。

2019

年刚果(金)钴矿山产能继续释放,嘉能可

KCC

项目计划增产

1.5

万吨,欧亚资源

RTR

项目计划投产

1.4

万吨。考虑到两家公司自身的资金和技术优势,我们认为两个项目投产确定性高。我们预计

2019

年全球钴矿原料供给为

15.9

万吨,同比增长约

29%

。

2020

年全球矿山端原料主要增量为

KCC

项目增产

6000

吨,中色迪兹瓦铜钴矿投产。我们预计

2020

年全球钴矿山产能增长将会放缓,

2020

年全球钴矿原料产量为

17.3

万吨,同比增长约

9%

。

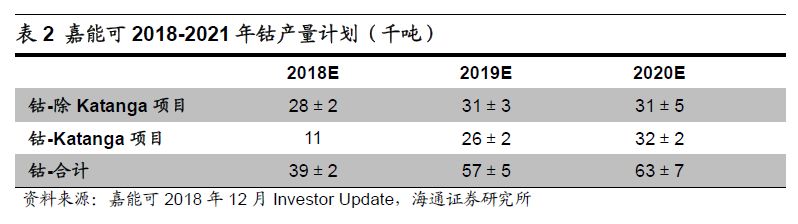

2018

年

12

月嘉能可公司公布了

2018-2021

年产量计划,由于

Katanga

项目复产工作持续推进,公司在

2019

年产量将出现大幅提升,由

2018

年的约

3.9

万吨上升到约

5.7

万吨。根据

Wind

数据,

2017

年全球钴矿产量为

11

万吨,由此可见嘉能可在钴金属供给格局中的地位。

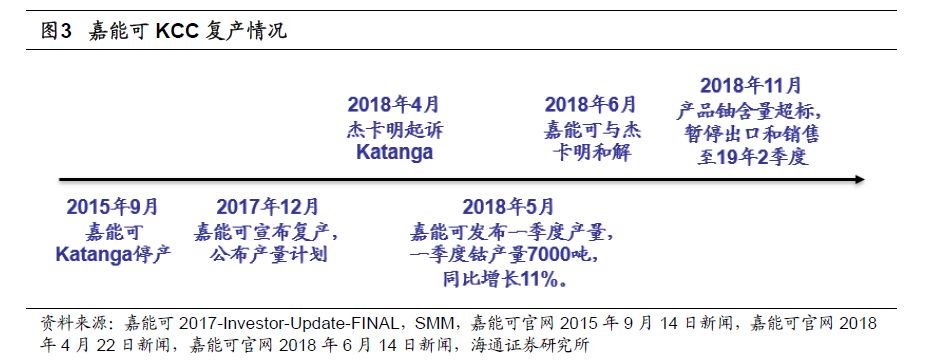

由于嘉能可年报中并不披露公司钴金属的销量情况,其销售策略对市场供给的影响较大,且存在不确定性。我们认为,嘉能可出

于对自身产量计划的履行,和获取铜金属的利益的角度,会完成钴金属的扩产,但是会通过掌控销售节奏的方式,对市场钴供应进行调节。我们判断的依据有以下两点:

1.钴金属收入对于公司整体占比有限,我们认为公司不会急于低价抛售。2.由于产品铀含量超标,公司暂停了KCC项目钴产品的销售,因此公司对于恢复销售的时间点有一定的自由度。

中非铜钴带是全球第三大铜矿富集区,其矿脉覆盖刚果金科卢韦齐、卢阿拉巴、卢本巴希和赞比亚铜带省和西北省。

矿脉段上除了有Kantanga、Mutanda、Tenke等大型铜钴矿外,也散布有大量的“鸡窝矿”,以品位高、储量低、埋藏浅为特点。受到刚果金当地的经济发展阶段和落后的工业基础的限制,以人力开采大型矿山的尾矿和“鸡窝矿”成为当地独特的业态。

在2017-2018年上半年钴价上行的背景下,大量企业前往刚果金投资建设铜钴冶炼厂。由于冶炼技术的进步,新建冶炼厂的入选品位普遍较低,可以冶炼原来经济效益较差的低品位钴矿石,这使得刚果金民采矿的供给存在进一步提升的可能。我们认为,刚果金铜钴冶炼厂的投产情况将是钴供给的一个主要变量。

民采矿供给量一直缺乏准确的数据统计,我们通过两种方式对其产量规模进行估算。首先,由于刚果金政府禁止钴精矿直接出口,虽然这一政策并未得到全面落实,但是考虑到直接运输品位不高的钴矿石将导致运输成本大幅上升,我们认为,刚果金央行统计每年的钴产量减去大中型矿山的产量是对民采矿量上限的估算。以此推算,

2017

年民采矿供给量上限为

2.7

万吨。

第二种方法是根据当地冶炼产能推算,在

2017

年钴价上涨之前,当地从事铜钴金属冶炼的公司少,民采矿集中在华友钴业、寒锐钴业等少数几家企业。根据两家公司的冶炼能力和直接运回国内的钴精矿可以推算出民采矿量的下限水平。

由于第一种算法会混入未统计到的矿山钴,第二种算法会遗漏未统计到的冶炼能力,实际的民采矿量应当在两种算法得出的结果之间,故我们预计刚果金民采矿量在

2

万吨左右。

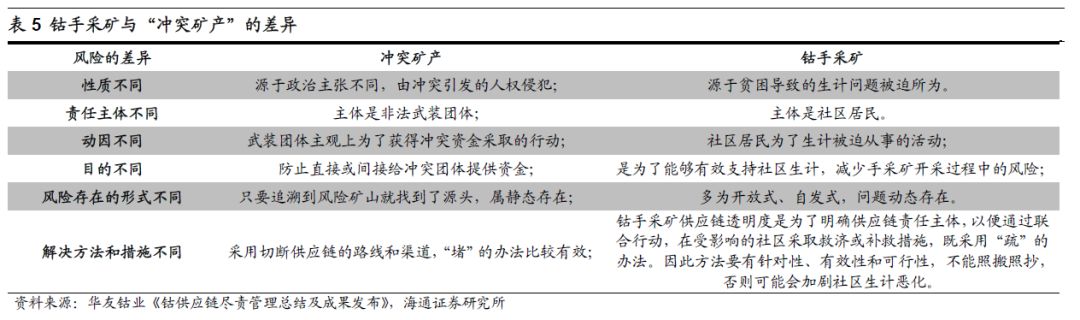

针对目前民采矿发展遇到的管理混乱障碍,以五矿商会牵头、钴产业链内各企业共同参与的“责任钴业倡议”是中资企业给出的解决方案。华友钴业作为试点企业,相关的工作已经取得了行业内下游企业和

NGO

组织的认可,说明规范管理民采矿矿场是民采矿发展的未来。

从原材料端钴生产企业库存来看,虽然钴价在

2018

年

4

月份达到最高点后下跌,但由于生产商扩产、钴价高企压制需求等原因,截止

2018

年三季度原材料生产企业存货仍处于上升趋势。

当升科技2017年年报显示公司锂电材料产品库存量为577.69吨,同比增长102.48%,主要是下游需求增长,公司需提前备货。2018年上半年末,公司原材料存货由期初的8102.18万元下降至7255.37万元,下降10.5%,而2018年Q2钴均价仍为环比上涨,显示公司逐步消化原材料存货。

从全行业来看,钴价开始回落后,下游消费商普遍降低库存,减少单笔采购量。近日硫酸钴价格小幅回升,原因是目前行业小厂库存普遍较低,大厂为了2019年Q1订单开始收购硫酸钴。

主流正极材料厂商多数背靠背交易,2018年以消耗库存为主。

钴价在

2016-2017

年的暴涨,也吸引了部分贸易商及机构参与,

2018

年

4

月份钴价下跌后,这些前期多头获利抛盘,也加剧了钴价格下跌。

以海外上市公司Cobalt 27为例,其是全球钴实物投资的典型代表,类似于商品ETF。Cobalt 27在2017年上市募集资金后囤钴以期获利,在2018年一季度末达到高、低等级钴共2981.7吨的峰值,2018Q3随着钴价下跌,Cobalt 27也随之减少钴持仓2.55%,获利减仓。