先说点题外话。很多人在后天留言问陆金所怎么了,投了陆金所会不会有风险。我们的看法是,陆金所整体没有什么大的问题,只是有些业务不让做了,普通投资者的资金安全不会受到影响,大家把心放到肚子里吧。

说回正题前一段时间我们扒过安徽的一个平台,叫德众金融,其隶属于上市公司新力金融。这个平台将大量的资金借给了老赖,正因为如此,德众金融出现了不少逾期事件。

今天我们要给大家扒的平台,和德众金融十分相似:同样都是安徽的网贷平台;同样都有地方供销社的“国资”背景;同样都借款给老赖。

(梦想盈行运营主体安徽星星金融信息服务有限公司的股权结构)

梦想盈行目前成交额十多亿,交易额不算大,但是广告做的很不谦虚,说自己是全国排名前十的P2P理财平台。虽然吹牛不犯法,但是牛皮吹大了也容易让人笑话。同时网站里还有「安徽P2P理财首选」的广告语,不知道要把Ta的老大哥德众金融往哪儿放。

(百度搜索梦想盈行显示的广告)

1、借款企业危机重重,平台风控形同虚设

首先我们来看平台发布的这样一个标的,标的金额为100万,分两次,每次借款50万。平台在发布的标的信息中,十分明确的说明了这家公司没有涉诉信息,但实际情况却并非如此。

(截图自梦想盈行官网)

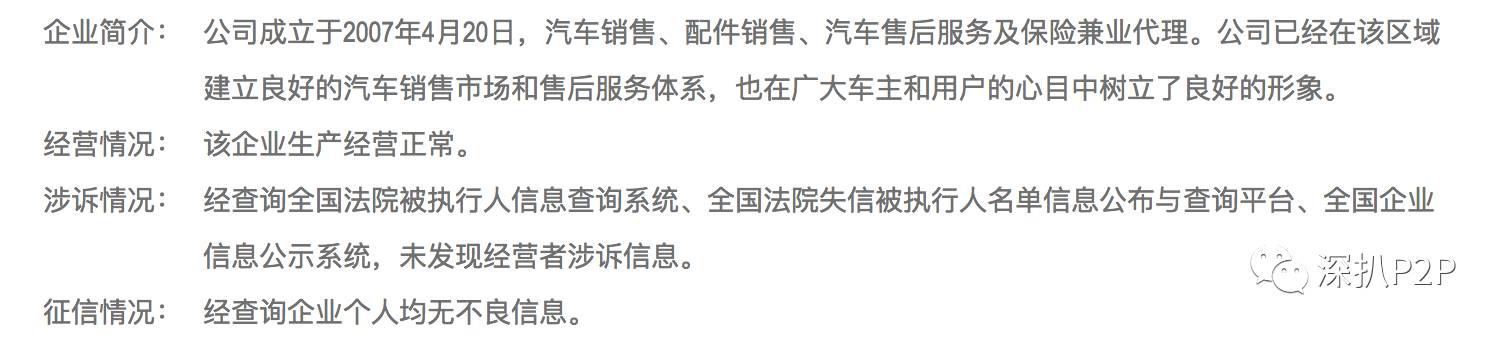

根据平台官网所披露的借款公司工商信息,我们找到了这家名为六安市安兴汽车销售有限公司(以下简称安兴汽车销售)的借款公司。这家公司仅仅2017年就有26条被执行信息,可谓是触目惊心。这样的公司,竟然还被梦想盈行描述成完全没有涉诉情况的公司。这样的公司借款,质押的标的竟然是公司股权,真的是滑天下之大稽了。

(六安市安兴汽车销售有限公司的被执行信息)

安兴汽车销售的大股东叫蒯学平,占股份98%。蒯学平名下还有六安市安兴汽车运输服务有限公司(以下简称安兴汽车运输),占股份80%。这家公司有也有六条被执行记录,同时还有一条失信被执行人记录,也就是我们常说的老赖。

(安兴汽车运输服务有限公司法律诉讼信息)

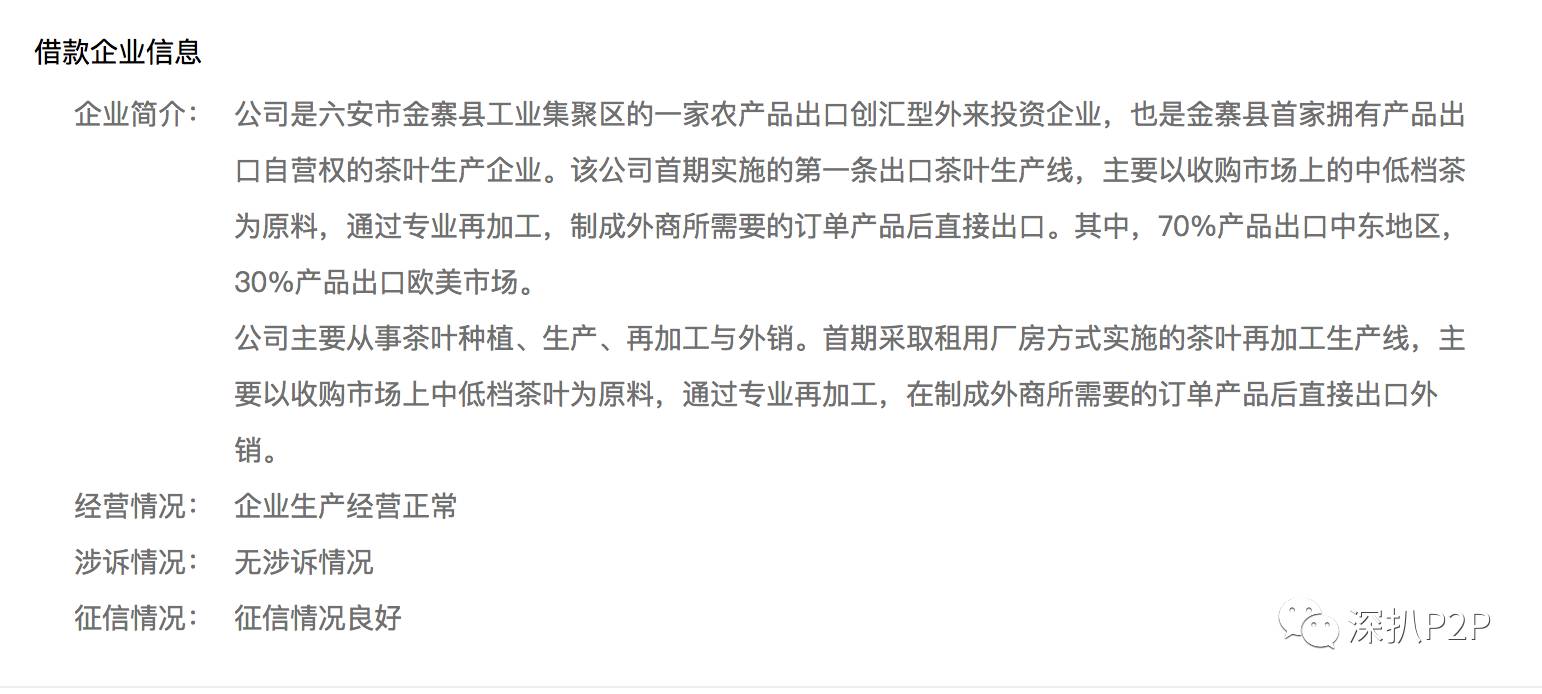

再来看这样一个标的,借款金额也是100万,分两次。同样,平台也说了借款公司没有涉诉情况。

(来自梦想盈行官网)

我们找到了这家名为安徽省竹茗农业开发有限公司(以下简称竹茗农业)的借款公司。在工商信息页面,我们找到了这家公司的涉诉记录,显示这家公司在2016年底因为涉及到300万的合同纠纷被冻结账户。

同时这家公司的大股东陈德云还是注册资金为5000万的安徽忠阳实业有限公司(以下简称忠阳实业)的总经理和股东。

(竹茗农业股东信息)

(忠阳实业的主要人员)

而这个安徽忠阳有52条法律诉讼,2条失信被执行人信息,也是名副其实的老赖。

(忠阳实业的法律诉讼信息)

为什么网贷平台的企业贷容易出现问题呢?原因很简单,优质企业可以从银行拿到贷款,利息要比网贷平台低很多;由于各种原因在银行借不到款的企业可能会来试试网贷,利息要比银行高不少;网贷都借不到的,只能尝试民间借贷,利息高的吓人。随着利率的上升,借款企业的风险也不断增加。所以我们建议,有高息、大额企业贷的平台,最好不要放太多的资金,原因就在这。

2、违规担保,担保公司的母公司竟是老赖

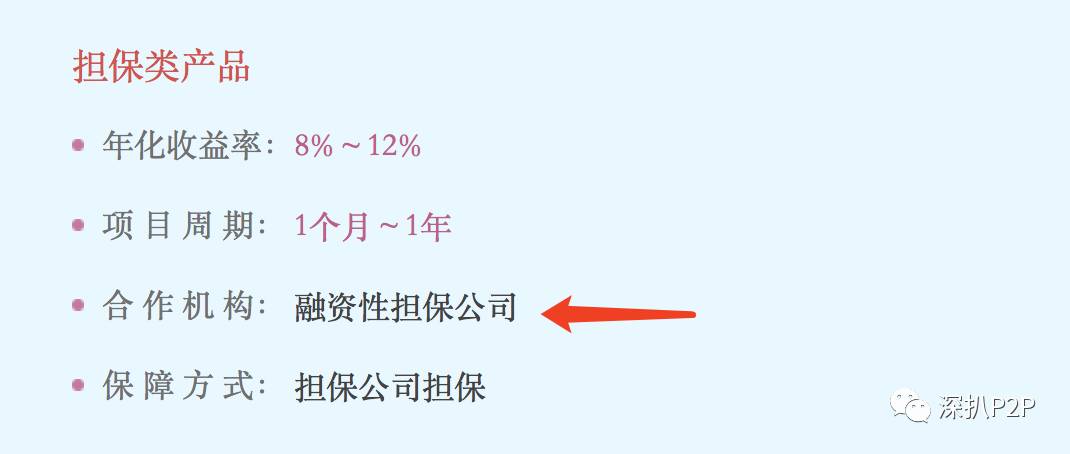

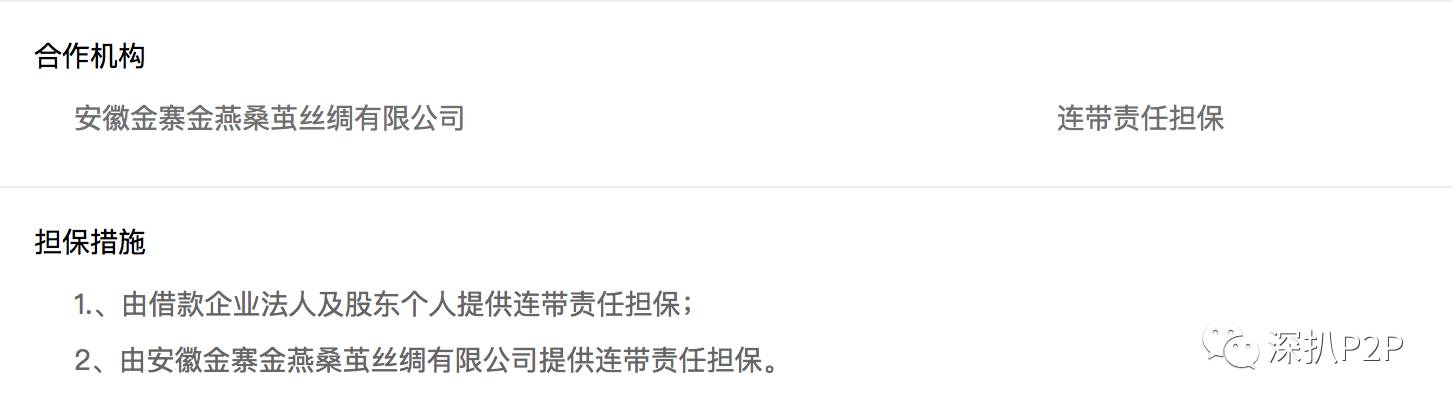

梦想盈行在产品介绍中,明确说到担保类产品由融资性担保公司来担保的。但是上文中安徽省竹茗农业开发有限公司的借款,担保公司为安徽金寨金燕桑茧丝绸有限公司,并非所谓的融资性担保公司。

(来自梦想盈行官网)

(标的介绍中的担保信息)

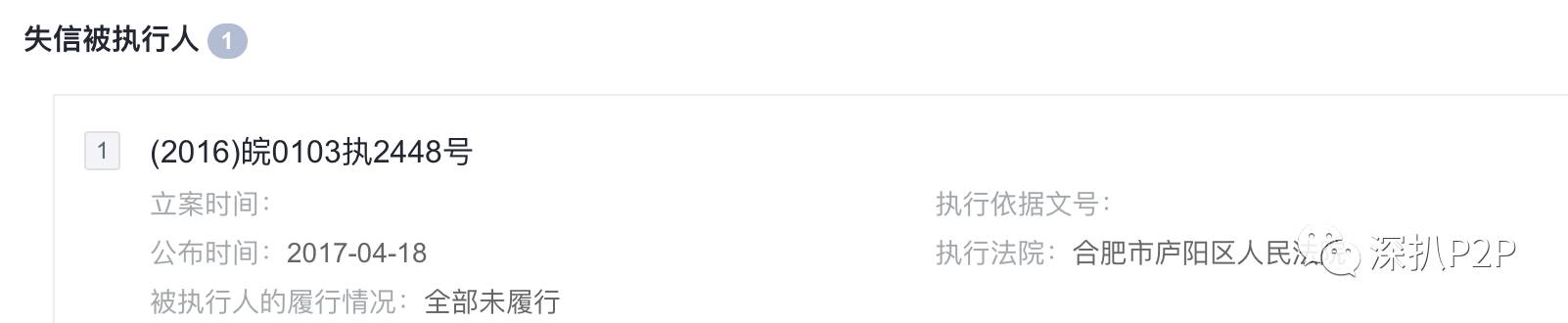

这个安徽金寨金燕桑茧丝绸有限公司(以下简称金燕丝绸),由安徽三利丝绸集团有限公司(以下简称三利丝绸)持有97%的股份。

(金燕丝绸的股权结构,其董事长黄泽云也就是三利丝绸的董事长)

而三利丝绸是老赖,请问各位这样的担保又有什么意义呢?

(三利丝绸的失信被执行记录)

总的来看,梦想盈行风控较弱,借款企业、担保企业均存在较大风险,建议投资者谨慎。

随着法制的不断完善,社会对于老赖的容忍度已经越来越低。

关注深扒P2P,避免投资踩雷的第一选择。

过往精彩文章,可以再读一遍:

深扒拉拉财富:股东更换频繁,隐瞒借款企业真实情况

冠e通被列入执行名单,被多次处罚,经营模式被钻漏洞,而且借款企业良莠不齐

浙财理财涉嫌自融自保,还虚构标的,风险极大

「萝卜章」之后的网利宝:借款企业质量依旧不高