(资产证券化389讲,凯德模式与新加坡REITs。第一部分:16.6亿新元!凯德又把30个商务园装进了REITs。第二部分:存量时代,起底凯德商业帝国。第三部分:新加坡REITs模式经验。

本期主要介绍

凯德

商业帝国

和新加坡

REITs

。

凯德集团是亚洲最大的房地产公司之一,2000年在新加坡上市,截至2019年一季度,拥有及管理的资产总值超过4700亿人民币。集团经营的房地产业态多元,包括

商业综合体、购物中心、服务公寓、酒店、长租公寓、办公楼、住宅

等,同时是一家成熟资产管理公司,管理5只REITs和17只房地产私募基金。2019年集团项目分布于全球30多个国家的180多个城市,以新加坡和中国为核心市场,并不断开拓印尼、越南、欧洲、美国等市场。

公司目前拥有在新加坡和马来西亚上市的5只REITs,包括凯德商用信托(CMT)、凯德商务产业信托(CCT)、雅诗阁公寓信托(ART)、凯德商用中国信托(CRCT)、凯德商用马来西亚信托(CMMT)。

在当前的存量时代下,国内很多房企均涉足商业领域,而凯德作为商业领域的先行者,无论是其资本运作还是管理模式,均有值得借鉴之处。

本周五是本月第三个周五,公众号线下交流会的日子,欢迎大家报名。

![]()

![]()

腾飞瑞资(Ascendas REIT)已签署协议,以16.6亿新元(12.2亿美元)的价格从其控股股东CapitaLand手中收购30个商业园房地产,其中28个位于美国,另两个在新加坡。

这项交易必须获得房地产投资信托的独立单位持有者和相关机构的批准,预计可在今年第四季完成。

实际上,凯德集团是腾飞瑞资控股单位持有者,也是该信托管理公司的控股股东。一旦完成交易,凯德集团预料可取得9,540万元的收益。

凯德集团首席执行官李志勤(Lee Chee Koon)表示:“与Ascendas Singbridge合并后,凯德集团扩大了投资组合,为我们提供了一条强大的优质资产渠道和额外的房地产投资信托工具,用于回收资产。拟议的撤资将使凯德集团能够为再投资和重新部署释放资本价值。”

腾飞房产投资信托首席执行官兼执行董事郑伟良指出,这些房地产的战略性地点和强大的租户群,将让信托能够掌握增长中的资讯科技、金融、医疗与保健领域,所带来的机会。“这些房地产已使得每单位派息(DPU)及其收益率有所增进,我们相信它们将做出正面贡献,加强腾飞瑞资盈利的可持续性。”

这项收购将把信托在商业与科学园的投资,提高46%至54亿零700万元,占总资产价值的42%。

拟收购的美国房地产属于永久地契,本地房地产的地契期限则是56.7年。

美国的28个商业园项目,位于罗利、波特兰和圣地亚哥的科技城市,净可出租面积31万余平方米(333万7910平方英尺)。

租户包括CareFusion Manufacturing、德美利证券(TD Ameritrade)、耐克(Nike)和甲骨文(Oracle)。

这28处美国房产的名称和位置表明,它们是去年Ascendas Singbridg从喜达屋资本(Starwood Capital)购买的33项资产组合的一部分。

根据机构报告,这家新加坡公司为俄勒冈州部分投资组合支付了2.015亿美元,其中圣地亚哥部分的交易使Ascendas Singbridge又损失了3.56亿美元。

据报道,该公司为北卡罗莱纳州的房产支付了3.14亿美元,该机构的报告显示,Ascendas Singbridge为33项美国资产支付了总计8.715亿美元,比Ascendas REIT收购除5项外所有这些房产的价格低了约6600万美元。

美国组合的租用率93.7%,加权平均租赁期(WALE)为4.2。

至于本地的商业园项目,分别是位于One North Business Park 的 Biopolis 研发中心的七层核子生物医学研究院和坐落在Pasir Panjang路的六层FM全球中心,可出租的面积是4万9762平方米(53万5634平方英尺)。

租户包括杜邦(dupont)、武田(takeda)和fm global,据房地产投资信托(reit)经理称,这些住户每年的过户租金为每平方米25.3新元,这将使Ascendas Reit在购买价格上获得6.7%的净收益。

新加坡写字楼面积49762平方米,据称占95%,加权平均租期为6.9年。

这些房产的增加将使Ascendas REIT在澳大利亚、英国、新加坡和美国的200个房产的管理资产达到128亿新元,同时将其可租赁净面积增加到420万平方英尺。

这项收购的总成本为17亿零570万元。信托打算利用派发附加股、贷款和发行收购费单位来资助收购。

从形式上计划,2018/2019财年的每单位派息将增加0.101分,进而带来约3%的每单位派息收益率。信托负债率也将从今年9月底的36.2%减至34.6%。

另一方面,信托昨天也发布业绩,第二季DPU同比增加2.3%至3.978分,可派发收入增加7.6%至1亿2380万元。上半年DPU增加1.2%至7.983分。

第二季总营收同比增长5.3%至2亿2960万元,主要是去年在英国收购的38个物流房地产为整个季度做出贡献。其中,净房地产收入(NPI)增加12%至1亿7790万元。

信托整体组合的租用率维持在91%。其中,第二季在本地更新的多用户租约的租金上调了4%。

本财年内接下来占总租金3.1%的租约即将到期。管理公司积极寻求租约更新,以及为空置空间做行销。

(摘自:中国REITs)

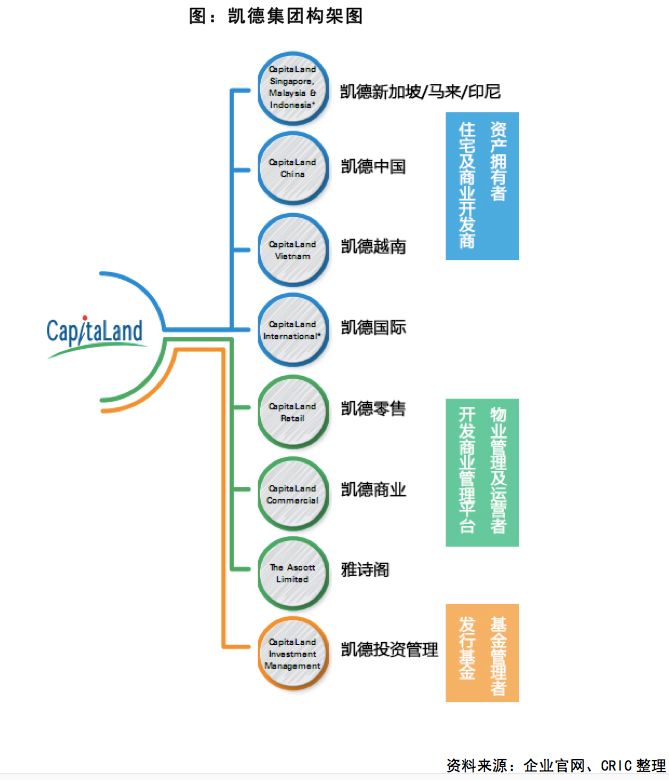

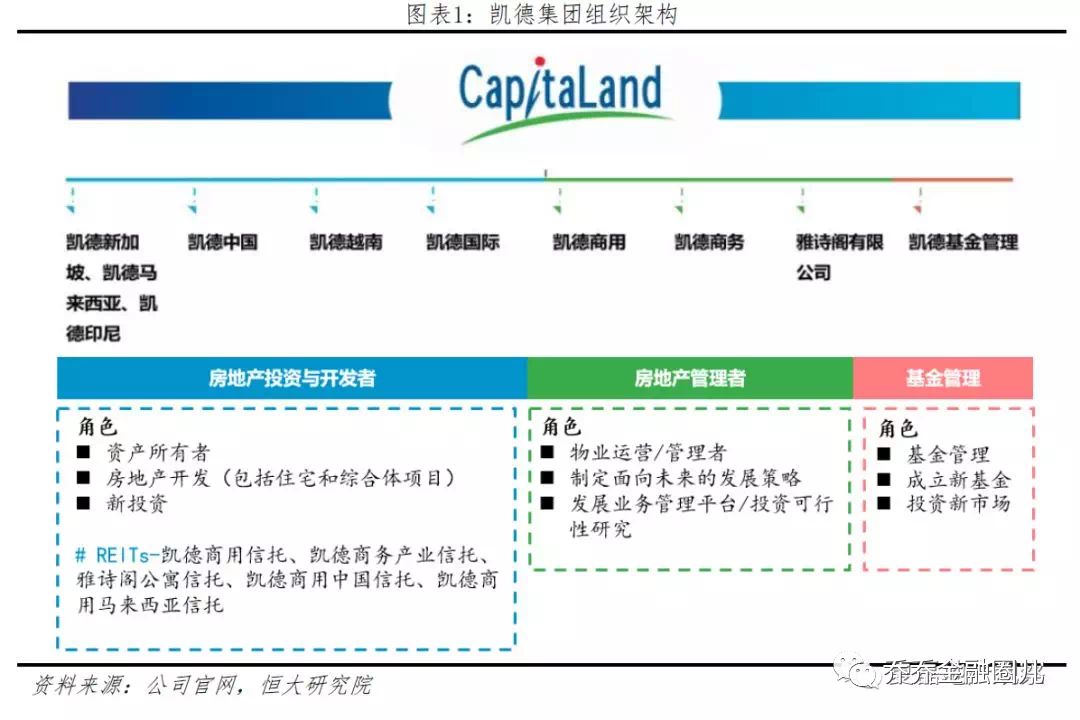

凯德集团是一家亚洲的多元化房地产集团,总部位于新加坡,其投资组合横跨多元房地产类别,

包括办公楼、购物中心、产业园区、工业及物流地产、商业综合体、城镇开发、服务公寓、酒店、长租公寓及住宅

,集团业务遍及全球30多个国家的200多个城市。

此外凯德集团还拥有全球领先的房地产投资管理业务规模

,

旗下共管理8支

上市房地产投资信托基金(REITs)和商业信托,以及20多支私募基金

。

在当前的存量时代下,大多数房企均已涉足商业领域,而凯德作为商业领域的先行者,无论是其资本运作还是管理模式,均有值得借鉴之处。

下文中,我们就将分析凯德的业务状况及运营模式,解析凯德的商业优势。

01

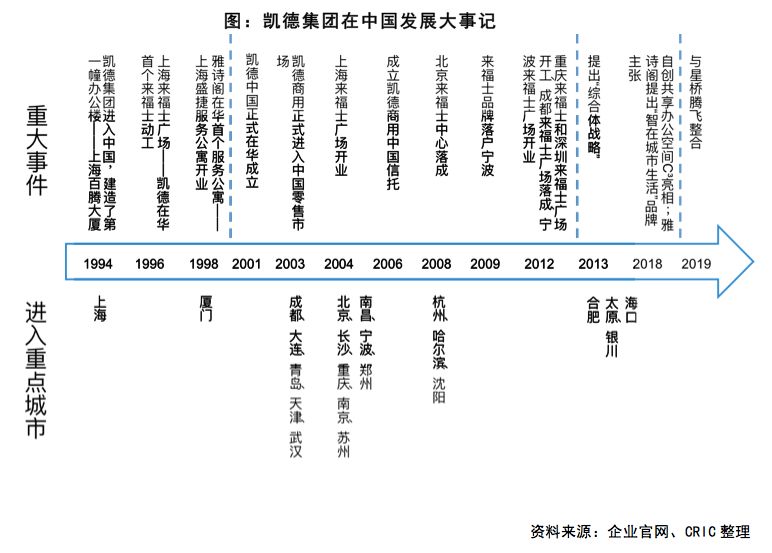

从1994年进入中国市场以来,凯德集团在中国的发展已经经历了25年的风雨。

从94年的第一座办公楼,到2004年第一座来福士广场开业,再到提出“综合体战略”,凯德集团至今已经成为了在中国最为成功的外资房地产集团之一。

仔细梳理凯德的发展历程,我们将其划分为四个阶段,基本可以概括集团在中国的发展脉络。

2019年初,凯德集团表示城市更新将成为凯德集团接下来的重要战略部署和核心竞争力所在。

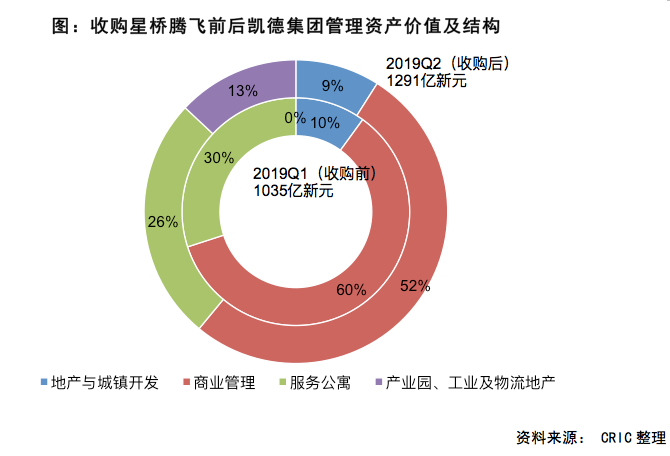

同时,凯德通过以110亿新元收购淡马锡附属公司星桥腾飞切入了产业园和物流业态。随着中国新型城镇化进程的深入发展,对居住环境、人文文化、公共服务、产业提升等方面提出了更高的要求。

整合了星桥腾飞使得凯德成为了亚洲最大的多元化房地产集团,业态内容更充实,而且增强了企业在产城融合、城市更新方面的竞争力,也让企业能更好地应对市场,可以打造有住宅、有商业地产,有产业园的小城,形成完整的生态体系。

在城市更新的旧村改造方面,

凯德自2009年就开始介入的广州大坦沙项目是凯德城市旧改的“重头戏”。

作为广州首个打破三条村权属界线,整岛统一规划,实施连片更新改造的重点项目,大坦沙岛规划建筑总量604万平方米,改造总投资额超过500亿人民币。

目前大坦沙改造项目的第一个住宅项目已经开售,年内还会陆续有第二、第三地块开始开发,第二条村的改造也在讨论中。

由于有大坦沙项目作为先例,广州的其他区政府和一些有改造需求的旧村也向凯德表示有旧改合作意向,未来凯德将会在广州和深圳的其他区域继续开展新的城市改造项目。

经历了在中国25年的发展,截至2019年中,凯德集团已经在中国43座城市拥有/管理200多个项目,在中国的总开发规模约2300万平方米,管理的总资产价值约为2755亿元人民币,已经成为了在中国最为成功的外资房地产集团之一。

02

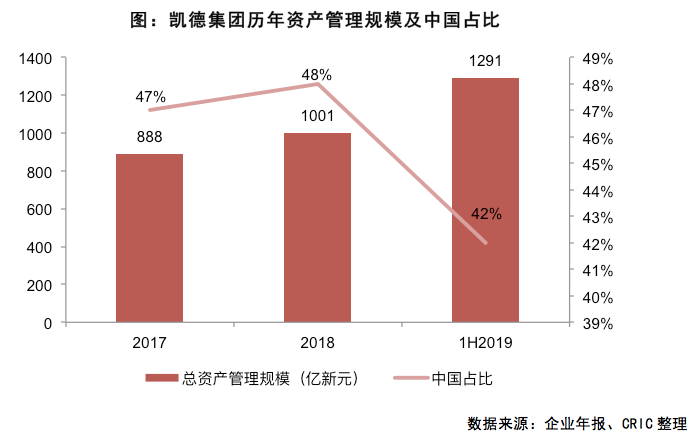

截至2019年上半年,凯德集团的资产管理规模1291亿新元,约6559亿人民币,较期初增长29.0%。

其中,在中国43座城市拥有/管理200多个项目,

在中国的总开发规模约2,300万平方米,管理的总资产2755亿元人民币,占比42%

,较于2018年年末下降了6个百分点。

主要是由于凯德自2018年出售20家购物中心予印力后,围绕五大核心城市群不断调整在中国各大区域的项目部署,于2019年6月又出售了3家购物中心,从而使得2019年上半年末资产管理水平相对下降较多。

此外,从所持有的总资产规模来看,凯德自2013年将中国业务定位其最重要的两大核心业务以来,于中国的总资产规模占比从2012年的39%上涨到2016年的44%。

综合2013年以来的情况,以及从凯德未来长远的战略规划来看,凯德于中国的业务仍在持续扩张中,未来中国的占比持续维持高位。

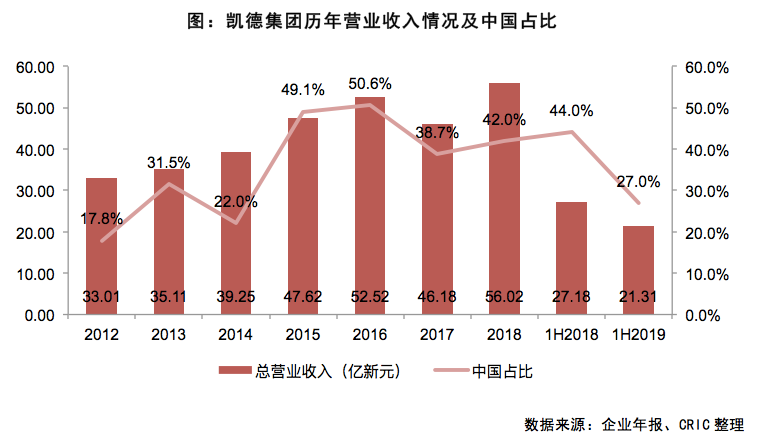

从营业收入情况来看,2019年上半年凯德集团实现营业收入21.31亿新元,约108.27亿元人民币,其中中国业务的营收占比为27.0%,同比下降了17个百分点。

主要是由于中国住宅部分的结转收入单价较低,从而降低了营业收入。从历年数据来看,凯德逐渐加大在中国的布局,这部分投资也渐渐为凯德贡献着不菲的营收,近年来其营业收入的40%左右都来自于中国。

总的来看,自2013年凯德调整组织架构时把中国与新加坡放在平行的核心地位之后,凯德在中国不管是资产管理规模还是营收占比均实现较为稳定的提升,是凯德重点布局的市场。

03

在存量时代下,凯德如何在利润不高的商业项目中获取到更多利润,这与其领先的资本运作模式及管理模式息息相关。

尤其是在综合体及商场项目领域,凯德通过投资核心城市的潜力项目,加上基金/REITs的参与,得以更快回流资金再投入,此外通过精细化的运营,降低运营成本,从而提升利润空间。

下文,我们将重点分析凯德在综合体及商场领域的资本运作。

自2013年,凯德就确定了其在中国的布局方案,不同于其他商业企业全国化铺开式的发展,凯德则选择不断精炼其布局结构,确立了以上海、北京、广州、成都和武汉五大核心城市群的战略布局。

一方面,凯德选择五大核心城市群,基本涵盖了中国核心经济带。

随着这些城市的经济发展及城市建设,能够为凯德当地的商业项目提升估值。

另一方面,精简城市布局能够有效缩小管理半径,较大程度降低运营成本。

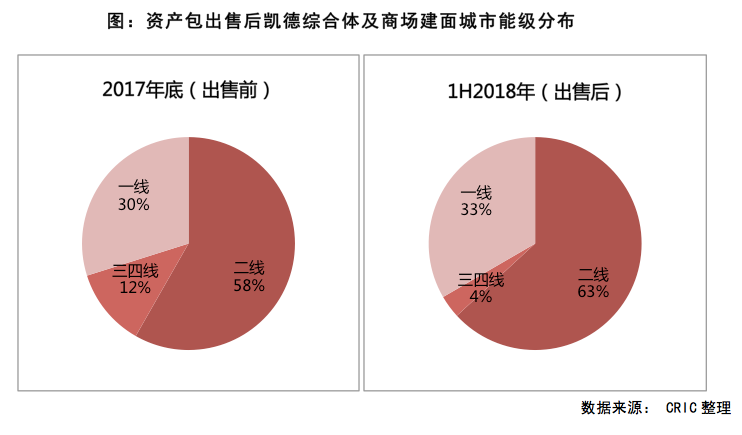

以2018年1月凯德向印力出售的资产包为例,其中的20家商场分别分布在19个城市,其中14个城市为凯德仅有单一项目布局的非核心城市。

此次资产包出售后,凯德位于一二线的综合体及商场的建面占比从2017年底的88%抬升至96%。

值得注意的是此次出售后,凯德集团进一步加快了核心城市群的布局力度。

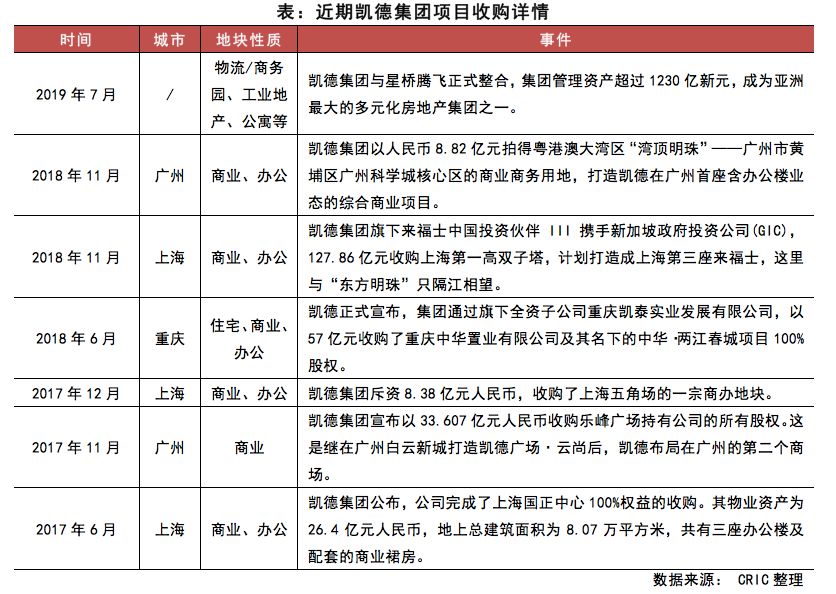

2018年11月12日凯德获取广州科学城商业商务用地;

次日又于上海北外滩取得第一高双子塔项目,其位于核心城市群的规模优势将更加显现。

➢

坚持综合体战略,拉大自身优势

除此之外,凯德在项目投资方面也更加注重其“综合体战略”。据悉在2018年初出售的20家商业项目中,全部都为传统的商场项目,占到了当时45家商场总数的44%,而凯德的20家综合体项目却一家都未有出售。

相比综合体,传统的商场项目在业态上以零售为主,相对单一,易受到电商的冲击,在未来的发展中也将面临更多风险,而凯德以来福士为代表的商业综合体在业态上更加多元,能够形成稳定的商、办、住的生态圈。

从凯德近年来收购的商业项目来看,这些项目大部分都为综合体项目,如2018年11月收购的广州科学城项目,就将成为凯德在广州首座含办公楼业态的综合商业项目;而收购的上海星港国际中心则由2栋50层的办公楼和一体式购物中心组成,为上海第三座来福士。

凯德通过打造具有多元业态组合的综合体项目,不仅更加贴合市场的需求,此外也更有利于发挥凯德全产业链及各业务板块的优势,如旗下的服务式公寓、办公楼业务等等,为整体项目带来更多附加价值。

04

从1994年凯德进入中国市场,再到2000年后凯德率先转型商业房地产,目前的凯德已成为了国内众多商业地产商的学习标杆。

在大多数企业还在注重商业规模扩张的同时,凯德已开始做业务精简,出售战略目标城市之外的商业项目,加强核心城市的布局力度,从而有效减少管理半径,降低管理成本。

此外凯德商业项目的背后大多都有基金的影子,并形成了一个资本募集、资本支撑、项目运营、创造收益回馈投资者、投资者持续注资的良性循环。

此外凯德旗下各基金分工明确,分别参与到项目的前中期,并最终通过出售资产或注入REITs的方式实现退出,不仅有利于商业项目的快速孵化,同时也为凯德快速回流资金,重新投入到新一轮的开发布局中。

这样的运营特点,也造成了凯德做商业地产不在于开发物业,而在于运营物业,以挖掘更多利润空间。

在运营管理的过程中,凯德主要通过

集中式、数据化

的管理模式。

一方面,可以降低运营成本,通过后台各职能部门的集中和共享减少人员成本,

此外集中采购的方式也能降低采购成本。

另一方面,

职能集中化也能够有效提升凯德的整体品牌影响力,以集团而非单项目的身份能更好地在市场谈判中获得优势地位。

此外数据分享的成本预估模式,也能够有效减少企业在开发新项目时的试错成本。

整体来看,完整的资本运作链条以及精简、集中、高效的管理模式是凯德相较于其他商业地产商的主要优势,此外凯德多元的业务布局(如商场、办公楼、服务公寓、酒店)也为其商业综合体的开发运营提供了有利条件,而凯德集团作为外资也更拥有着融资上的优势,这些特质也让凯德在商业领域脱颖而出,成为争相学习的榜样。

一方面,凯德规划的五大城市圈,虽然能够涵盖中国大部分的核心经济带,保证商业项目未来的稳定收益,但同时也不可避免地会遗漏其他一些快发展的三四线城市,在战略规划上略缺灵活性,或会错失部分城市机遇。

另一方面,凯德的资本运作模式,更依赖项目自身的增值潜力以及深度运营,以满足基金的投资需要。但在目前电商崛起的当下,对实体商业产生了一定冲击,凯德的运营能力也将受到更大考验。此外近年来凯德旗下商业项目的净资产收益率有不同程度的下滑,未来凯德还应进一步提高资本的运用效率。

此外,凯德相比其他商业地产商的主要优势:完善的资本运作链条、丰富的商业运营经验、成熟的管理运营体系。随着国内商业地产竞争的更加激烈,凯德的这些优势相对容易被复制学习。

此外国内也在积极研究REITs的出台,相信更多企业也将借力资本化发展商业,凯德目前的领先距离或被逐步缩短。

最后,在商业竞争日益激烈的当下,各种差异化的商业项目不断推出,如华润、万科、世茂等都推出了多种不同的产品线,而凯德也更应从产品差异化、个性化着手,从创新与特色出发,打磨项目产品力,拉大与其他企业的领先优势。

(摘自:克而瑞地产研究)

第三部分:新加坡REITs模式经验

目录

1 新加坡龙头房企有哪些?

2 新加坡龙头房企发展历程

2.1 2002年以前:重资产模式,角色为开发商

2.2 2002年以后:轻资产模式,角色为开发商+基金经理

3 新加坡房企业务模式:全产业链、双基金运作

3.1 全产业链,开发和自持混合经营、房地产和金融双轮驱动

3.2 轻资产,双基金模式轻盈扩张

3.3 擅运营,通过物业提升计划增厚收益

3.4 低负债经营,现金为王、重视利润

正文

1 新加坡龙头房企有哪些?

新加坡最具代表性的房企是

凯德集团

(Capitaland Limited)。凯德集团是亚洲最大的房地产公司之一,2000年在新加坡上市,截至2019年一季度,拥有及管理的资产总值超过4700亿人民币。集团经营的房地产业态多元,包括

商业综合体、购物中心、服务公寓、酒店、长租公寓、办公楼、住宅

等,公司同时是一家成熟资产管理公司,管理5只REITs和17只房地产私募基金。2019年集团项目分布于全球30多个国家的180多个城市,以新加坡和中国为核心市场,并不断开拓印尼、越南、欧洲、美国等市场。

公司目前拥有在新加坡和马来西亚上市的5只REITs,包括凯德商用信托(CMT)、凯德商务产业信托(CCT)、雅诗阁公寓信托(ART)、凯德商用中国信托(CRCT)、凯德商用马来西亚信托(CMMT)。

2 新加坡龙头房企有哪些?

2.1 2002年以前:重资产模式,角色为开发商

(1)时代背景:房地产市场走出亚洲金融危机阴霾

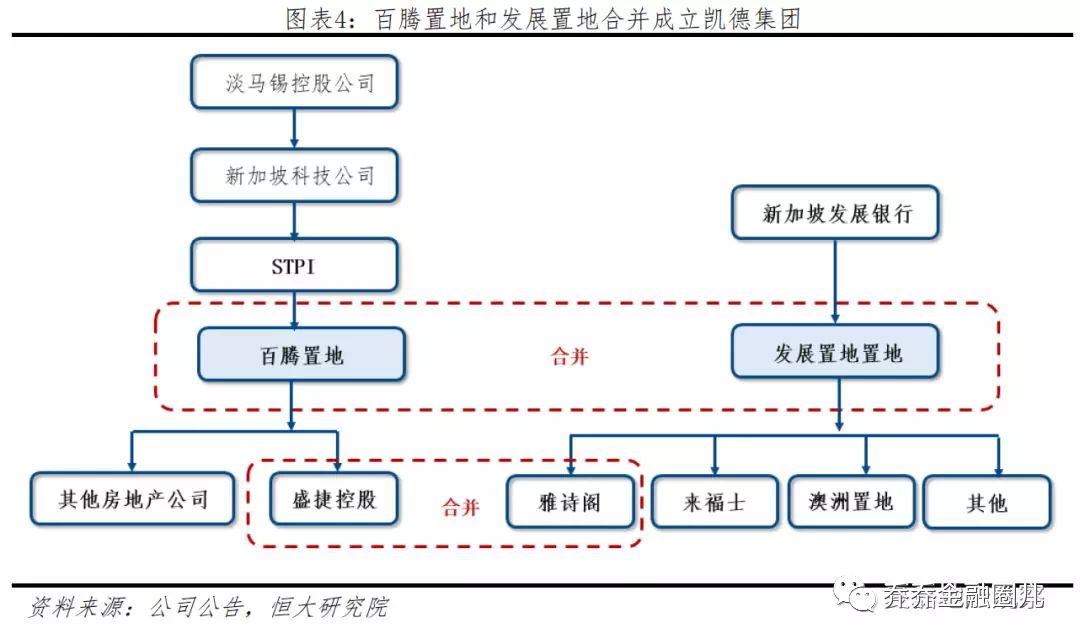

1999年新加坡房地产市场从金融危机中复苏。1998年亚洲金融危机给新加坡房地产市场带来巨大冲击,1998年末名义房价同比下跌27.2%。1999年下半年市场复苏,1999年4季度名义房价同比反弹34.1%。伴随市场复苏,房企扭亏为盈,其中由新加坡政府投资平台淡马锡控股的两家房企发展置业(DBS land)和百腾置地(Pidemco),1998年分别亏损1.9、3.8亿新元,1999年则盈利3.3、1.1亿新元。市场复苏是两家公司在2000年合并组建凯德集团的基石。

(2)公司战略:整合资源、酝酿转型

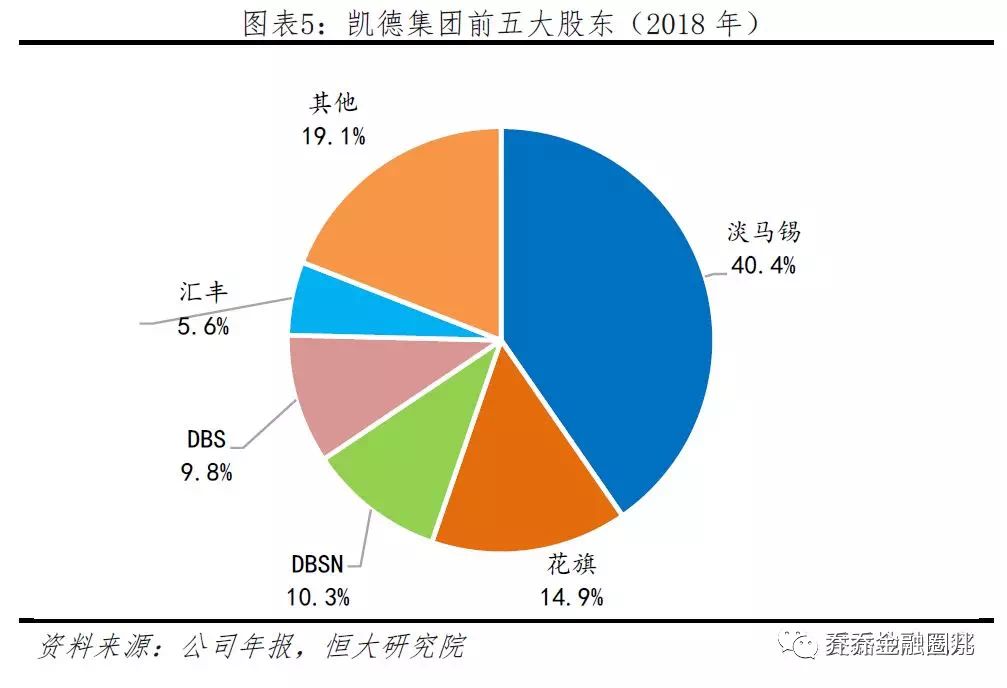

2000年百腾置地和发展置地合并组建凯德集团,控股股东为淡马锡。2000年7月,百腾置地与发展置地宣布合并,同时二者旗下的公寓运营商雅诗阁(Ascott)和盛捷控股(Somerset Holdings)也宣布合并。其中,百腾置地的控股股东为淡马锡,发展置地的控股股东为星展银行,实际控制人为淡马锡。2000年10月,凯德置地正式成立,总资产达到180亿新元(约900亿人民币),成为东南亚最大的房企。目前凯德集团的第一大股东仍为淡马锡,2018年末持股比例40.4%,原第二大股东星展银行逐步退出,国际投资机构进入,目前第二大股东为花旗银行,持股比例14.9%。

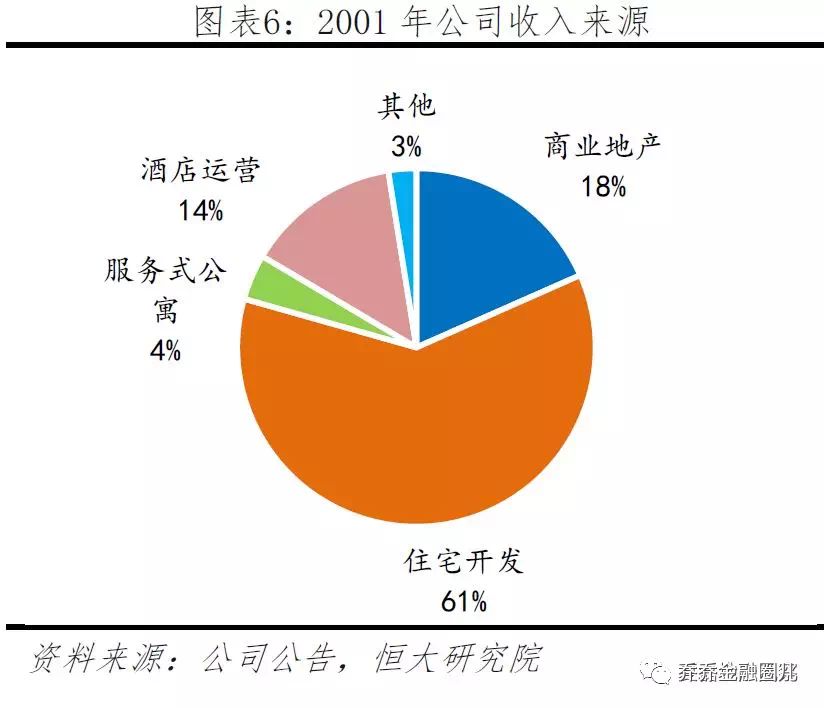

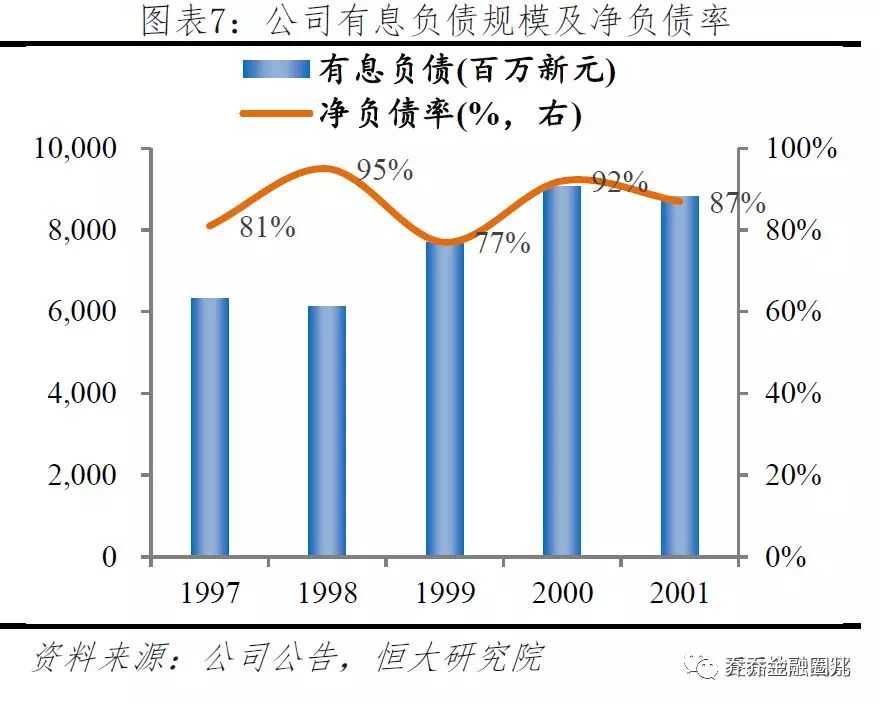

成立初期,公司从事传统的房地产开发和投资业务,债务沉重、利润表现不佳。成立初期公司业务包括商业物业出租、住宅开发、服务式公寓、酒店运营等,其中住宅开发收入占比最高,2001年占61.0%,其次是商业物业出租,占比18.4%。传统模式下公司背负沉重负债,2001年有息负债达到90.6亿新元,净负债率达87%。2001年公司利息费用达4.3亿新元,对利润产生大幅侵蚀,当年亏损2.8亿新元,ROA仅1.6%。

2001年公司提出轻资产(Asset-light)转型战略。2001年10月成立凯德金融(CapitaLand Financial)推动转型,当年公司酝酿发行第一只REITs凯德商用信托(CMT),但因制度环境尚不成熟,叠加公众对REITs认可度不高,发行失败。

2.2 2002年以后:

轻资产模式,角色为开发商+基金经理

(1)时代背景:新加坡大力发展REITs市场

1999-2002年新加坡政府通过立法奠定了REITs的法律框架。1999年,新加坡金管局颁布《新加坡房地产基金指引》;2001年,颁布《证券和期货法》,对REITs上市作出具体规定;2002年,颁布《集合投资准则》,细化对REITs的监管。

税收优化及监管放宽支持REITs快速发展。新加坡政府在税收方面给予REITs大量优惠,包括

避免双重征税、允许公积金投资REITs、国内外个人投资者持有REITs获取的分红免税、外国公司在新加坡投资REITs享受优惠税率

等。此外政府逐步放宽对REITs的监管,2003年金管局将S-REITs贷款比率从25%提高到35%,获得A评级的S-REITs负债比率最高可到60%;2005年修订《财产信托指南》,允许REITs在持有资产时,可以拥有部分股权,而不必拥有全部股权;允许REITs从事房地产开发以及投资未完工房地产等。监管放宽给予REITs运作更大的灵活性,REITs发展大幅加快。