文 王德伦/周琳

★ 中央环保督察力度持续加码

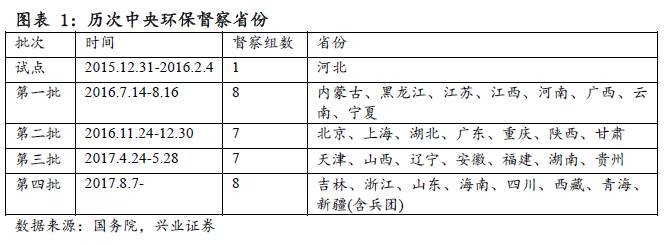

——高级别督查,覆盖31个省。中央环保督察代表了党中央、国务院,已经实现对全国31个省(区、市)的全面覆盖。

——历次中央环保督察不断加强严抓猛打。前三批次共拘留980人、约谈13499人、问责11203人,多名领导被撤职处理,处罚力度之大乃历史首次。

——第四次中央环保督察全面铺开。各地短期内钢铁、煤炭、有色等的生产有可能被暂停,未来中长期内整改政策将陆续出台,进一步影响周期板块。

★ 京津冀大气污染防治计划步入攻坚阶段

——铁腕治理大气污染。在9月底,不能进行升级改造的企业一律要进行“断电、断水、清场地”式取缔关闭,因此下半年督查力度有望继续强化。

——各地实施政策超预期。山西省、山东省分别由原方案的4个、7个大气污染传输通道城市扩大到6个、17个,各地治理污染的力度也比原方案更严格。

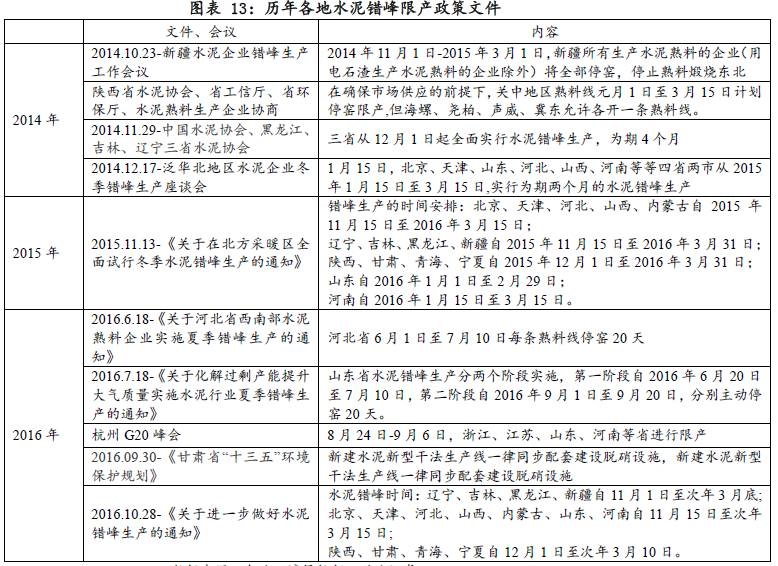

★ 寻找水泥限产的历史规律

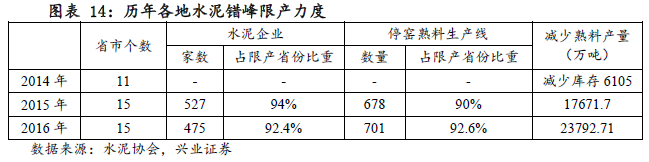

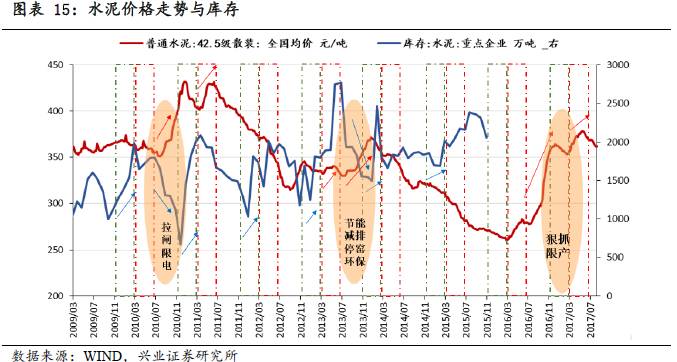

——水泥错峰限产,价格大幅反弹。3~10月的旺季水泥需求较大,库存下降,价格上行,若夏季限产力度大,需求叠加限产,价格攀升;11月-次年2月的淡季水泥需求小,若冬季限产加强,库容比下降,则次年开工后需求回暖,价格大幅反弹。2010年、2013年、2016年由于限产停窑,水泥价格明显上升。

★ 环保限产升级,利好多行业

——钢铁:看好下半年市场供需格局。采暖季限产执行有望超预期,石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%。若采暖季限产50%严格执行,预计影响钢铁日均产量10-12%,对供给端冲击较大。推荐标的:长材龙头(韶钢、凌钢),板材(*ST华菱、新钢)、硅铁涨价(鄂尔多斯)。

——有色:受采暖季限产影响,电解铝、碳素供不应求。按照限产规定,电解铝关停420万吨,产能占我国目前运行产能的11%;预焙阳极产能限产将关停近600万吨产能,对应电解铝1200万吨产量,远高于电解铝环保限产和违规产能关停的量,从而形成阳极产量缺口150-200万吨。推荐标的:神火股份、中孚实业、云铝股份、中国铝业、索通发展。

——化工:环保重塑行业供需格局,持续时间要比以往长很多,同时下半年往往是需求旺季,企业将继续受益于落后产能出清、产品价格上涨,公司盈利会持续兑现。推荐标的:万华化学、华鲁恒升、扬农化工、中国巨石、三友化工。

——建材:看好水泥、耐火材料。临近旺季,我们认为今年供给收缩推动水泥价格上涨的力量不容忽视,北方部分区域旺季停产、矿山整顿带来的熟料紧张均有利于水泥价格的推涨,首推海螺水泥、祁连山;耐火材料上游供给紧缺将维持较长一段时间,推荐标的:濮耐股份、北京利尔。

——环保:关注煤改气、污染源治理。三年的政策补贴,提高了燃气使用的经济性,推荐:百川能源、迪森股份。环境监测作为环境治理的手段和评价的标准,是污染源治理的首要受益环节,主要利好标的:先河环保、理工环科。

高级别督查,覆盖31个省(区、市)

2015年7月,中央全面深化改革领导小组第十四次会议审议通过《环境保护督察方案(试行)》,明确建立环保督察机制,督察工作通过设立中央环境保护督导组,从2015年12月31日至2016年2月4日在河北的环保督察试点开始,至2017年8月15日第六环境保护督察组进驻西藏自治区,第四批8个中央环境保护督察组全部实现督察进驻,中央环保督察已经实现对全国31个省(区、市)的全面覆盖。

督察级别高,由区域升级为中央。此次中央环保督察代表了党中央、国务院对各省(区、市)进行环保督察,中央环保督察组组长有现任或近期退出领导岗位的省部级领导担任、副组长由现任的环保部副部级干部担任。环保督察实行党政同责、“一岗双责”,督察结果将作为被督察对象领导干部考核评价任免的重要依据。

历次中央环保督察不断加强严抓猛打

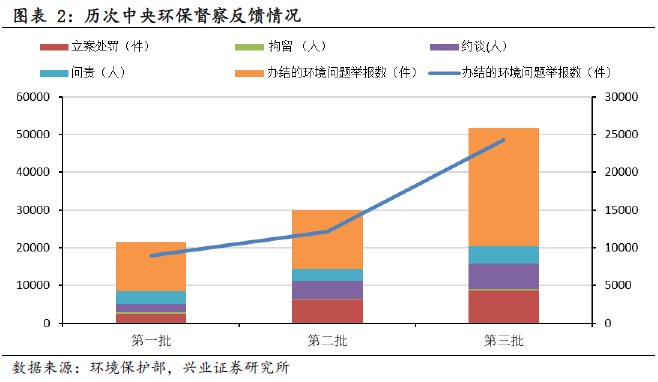

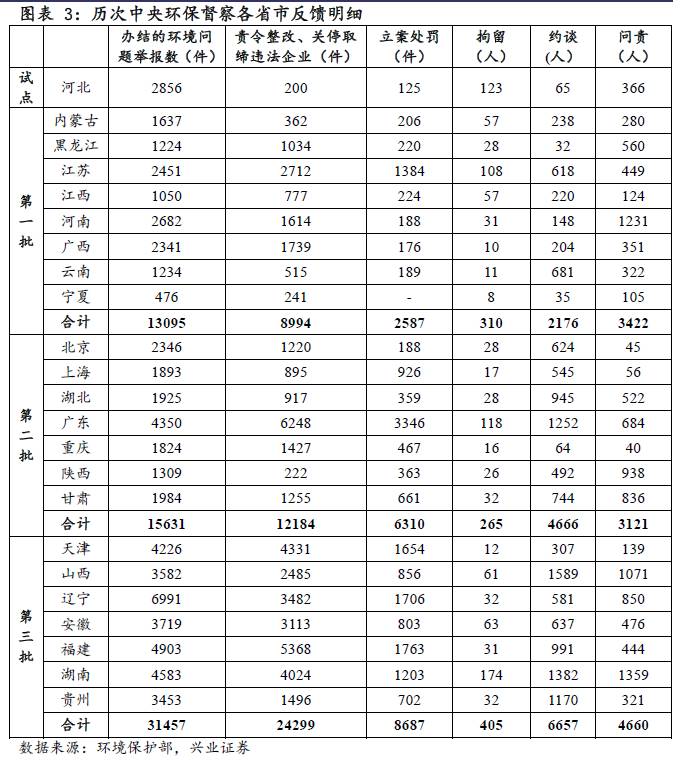

各批次中央环保督察不断提高标准,严抓严处。自2015年底河北的环保督察试点开始,收受群众举报的环境问题举报并办结数从第一批、第二批的1.31万、1.56万件大幅攀升至第三批的3.15万件,同时惩处力度不断加大,第三批责令整改及关停取缔违法企业数为2.43万件,为第一批次0.9万件的2.7倍。前三批次共拘留980人、约谈13499人、问责11203人,处罚力度之大、影响范围之广乃历史首次,佐证中央落实环保工作的决心。

“钦差”督察对话省市一把手,直击核心。中央环保督察组在各个省区市对重点环境违法违规问题进行现场调查取证,走访基层民众,通过明察暗访等形式进行下沉督察。2016年末公布首批中央环保督查25个典型案例,并对一些地方存在的问题进行严肃批评,如内蒙古对生态环境脆弱性、环境保护紧迫性和艰巨性的认识尚不到位;狠批辽宁省多个违法建设项目背后都有政府部门撑腰,而群众反复投诉的环境问题却得不到解决等问题。

与领导责任挂钩,依法问责强处。各次督察中,环保问题直系领导责任,多名领导因环境问题整治不力被撤职处理。在第一批督察中,中央环保督察组对群众举报的银川市贺兰县蓝星污水处理厂进行暗查,查证情况属实后向宁夏自治区转办相关情况,银川市政府成立联合调查组开展整治工作,并对负有主要领导责任的贺兰县环保局局长给予诫勉谈话,对分管副局长给予免去现职的组织处理。2017年8月份,环保部对第三批督察中的天津市开展后续督察,指出东丽区督查整改工作缓慢,多项整改工作至今未完成,天津市委市政府日前决定,免去李洪艳同志东丽区副区长职务,免去陈波同志津南区副区长职务,并分别给予党内严重警告处分。

第四次中央环保督察全面铺开

第四次环保督查工作全面开展。2017年8月7日下午中央第五环保督察组进驻四川省开展督察工作,8月15日下午,中央第六环保督察组进驻西藏自治区,至此,第四批8个中央环境保护督察组全部实现督察进驻,第四次中央环保督察全面铺开。中央环保督查坚持“问题导向,在发现问题上下大气力,敢于动真格”,重点推动地方落实环境保护党政同责、一岗双责、严肃问责等工作机制。

严查环保问题,影响周期板块。根据历次中央环保督察各省市整改的情况来看,随着中央环保督查的进行,各地短期内钢铁、煤炭、有色等的生产有可能被暂停。中央第二环境保护督察组8月11日进驻浙江,台州作为整车行业最大的产业集群之一,合金原材料带来的镉污染等成为环保督查的对象,仅3天黄岩凯达汽车配件公司就被停产。目前,受环保督察的整治影响,全国的原材料包括五金、铅、铝等价格大涨,未来中长期内第三四批中央环保督察的环保整改政策将陆续出台,进一步影响周期板块。

铁腕治理大气污染

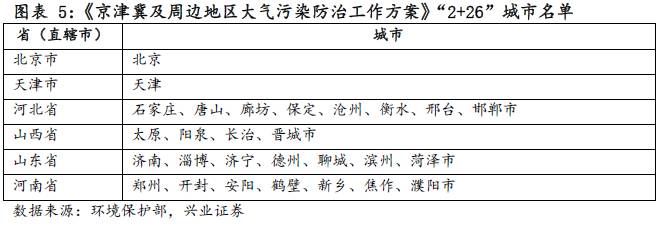

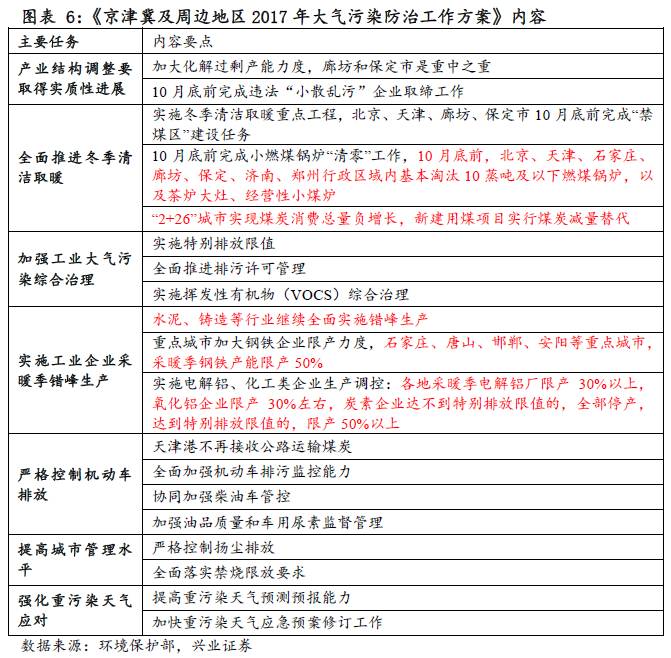

2017年3月,环境保护部联合发改委、财政部、能源局及6省市印发《京津冀及周边地区2017年大气污染防治工作方案》,进一步加大北京、天津、河北、山西、山东、河南等省市的区域环境空气质量改善工作力度,对京津冀大气污染传输通道“2+26”城市进行重点监督,并要求从2017年3月起,每月8日前(遇节假日顺延)报送上月工作进展情况。

中央领导持续高强度监管环保。6月27日,李干杰新任新一届环保部部长,上任后第一项公开活动即接见京津冀及周边地区大气污染防治强化督查的第四批培训人员,提出了“五步法(督查、交办、巡查、约谈、定点专项督察)”环保督查的新管理思路。环保部环境监察局局长田为勇表示在9月底,不能进行升级改造的企业一律要进行“断电、断水、清场地”式取缔关闭,因此下半年督查力度有望继续强化。

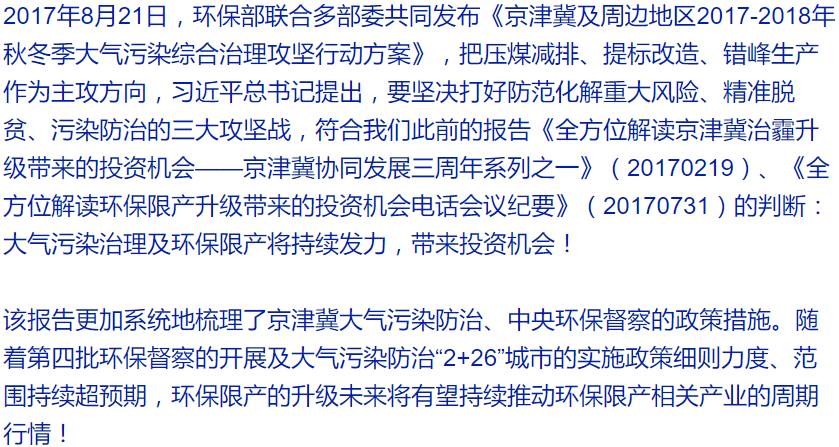

2017年8月21日,环保部联合多部委共同发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,提出全面完成《大气十条》考核指标,把压煤减排、提标改造、错峰生产作为主攻方向。

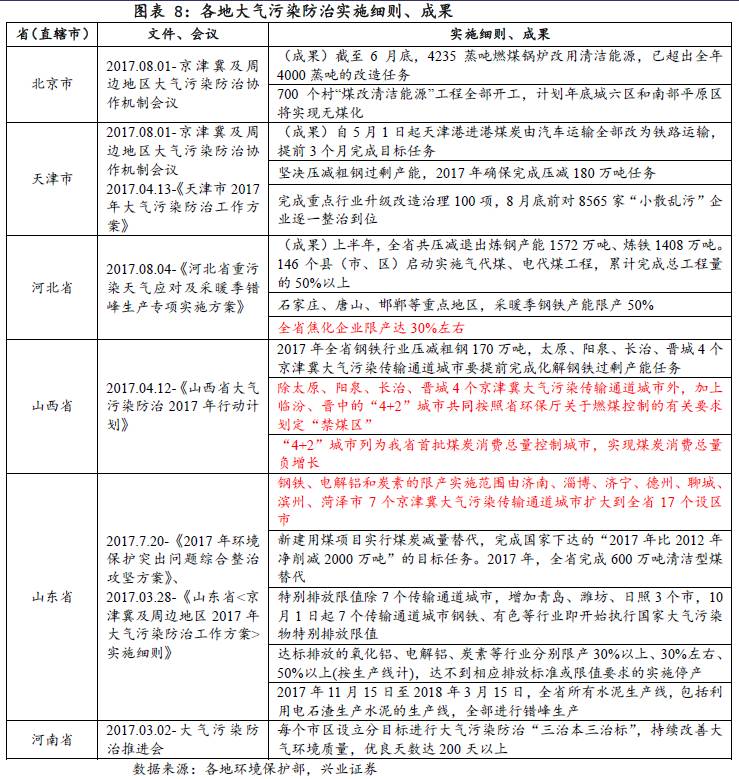

各地实施政策细则力度、范围超预期

各地政策持续发力,下半年限产再加码。根据《京津冀及周边地区2017年大气污染防治工作方案》,当前污染防治工作已经进入攻坚阶段,各地陆续出台相关政策细则,限产范围及力度大幅超预期。

从治理城市的范围来看,山西省由原方案的4个京津冀大气污染传输通道城市增添临汾、晋中构成“4+2”,山东省由原7个京津冀大气污染传输通道城市扩大到全省17个设区市,河南省从7个传输通道城市扩大到全省17个市,分市区设立防治目标。

从治理污染的力度来看,原方案中要求各地采暖季氧化铝企业、电解铝厂限产30%左右、30%以上,炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上;山东省细则中规定达标排放的氧化铝、电解铝、炭素等行业分别限产30%左右、30%以上、50%以上(按生产线计),达不到相应排放标准或限值要求的实施停产,比污染防治工作方案要求更严格。

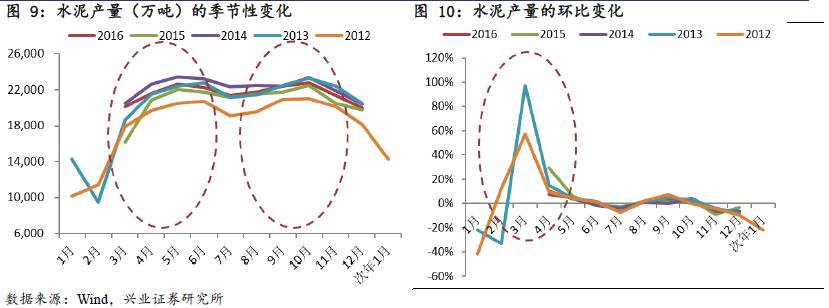

水泥一般季节性规律

水泥由于储存难度较大,库存周期较短,同时容易受施工的影响,因此价格波动幅度大,存在较明显的季节性规律,属于周期性行业。1季度由于春节及雨雪较多,是传统淡季。3月份随着工厂重新开工,水泥的产量增加,开始进入销售旺季。7、8月份受高温影响,产量下降,9月高温褪去销售转好。11、12月后气温下降,多雨雪天气,施工减少,下游需求下降,水泥销量减少。

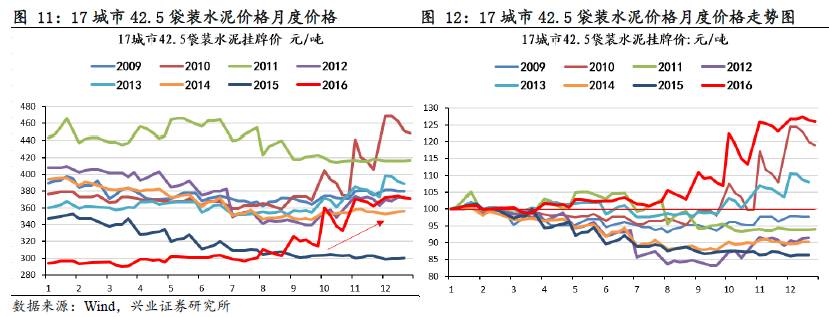

水泥错峰限产,价格大幅反弹

从历年17城市42.5袋装水泥挂牌价格的走势来看,没有出现明显的季节性趋势,但从全年来看,3月水泥产量大幅增加后,多数年份水泥价格处于下滑的趋势,至8、9月时价格位于年中低点,9月份建筑开工率再次上升,引致水泥需求旺盛,价格有小幅度抬升。从各年份来看,2009年以来除了2010年、2013年、2016年的水泥价格在三季度有所反弹,其他年份水泥下半年的价格较为低迷。

历次限产引致供给超预期减少,水泥价格一路上行。根据各年份的规律来看,2010年、2013年、2016年下半年水泥价格明显上升。

从历年的水泥价格走势与库存来看,存在明显的相关性,且受限产政策的影响较大。由于水泥储存难度大,库存周期较短,因此库存受到季节影响,3~10月的旺季水泥需求较大,库存一般呈下降趋势,价格上行。11-次年2月的淡季水泥需求小,库存一般逐渐走高,价格下滑,次年开工后需求回暖,库存减少,价格反弹。但由于水泥受到采暖季限产、节能减排等影响,限产力度大的年份价格及库存更富有弹性。若夏季限产的力度大(如2010年拉闸限电影响、2013年节能减排),需求叠加限产,处于旺季的水泥库容比下降迅速,价格迅速攀升;若冬季限产力度加强(如2016年错峰限产力度加大,库容比下降),则次年开工后价格上升。

下半年持续密集分布环保督察重点,催化剂不断。环保部陆续发布的《大气污染防治行动计划》、《水污染防治行动计划》、《关于实施工业污染源全面达标排放计划的通知》、《关于开展火电、造纸行业和京津冀试点城市高架源排污许可证管理工作的通知》、《京津冀及周边地区2017年大气污染防治工作方案》、《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》等文件,环保的限产措施力度超预期,将导致钢铁、有色、建材、化工等行业的供给端收缩,推升板块价格抬升,利好环保等行业。

1)9月底前,城市行政区域内所有燃煤锅炉排放的二氧化硫、氮氧化物和颗粒物大气污染物是否执行特别排放限值。

2)各地是否完成错峰生产方案及名单制定工作。重点行业中不执行错峰生产的企业,要检查是否已根据承担任务核定最大允许生产负荷,并按《工作方案》要求进行审批或备案。

1)10月底取缔“小散乱污”企业的任务完成情况。

2)10月底10蒸吨及以下燃煤锅炉,茶炉大灶、经营性小煤炉淘汰工作完成情况。

3)年底前,钢铁、水泥、平板玻璃、石化、有色金属、焦化、氮肥、印染、原料药制造、制革、电镀、农药、农副食品加工等13个行业排污许可证核发工作情况。

4)年底前,钢铁、火电、水泥、煤炭、造纸、印染、污水处理厂、垃圾焚烧厂8个行业工业污染源全面达标排放计划实施是否取得明显成效。

钢铁:看好下半年市场供需格局

采暖季限产执行有望超预期,供需格局趋好。根据3月份印发的《京津冀及周边地区2017年大气污染防治工作方案》,针对2+26城市,采暖季期间各地实施钢铁企业分类管理,按照污染排放绩效水平,制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%。今年下半年,6轮次84天的专项督察预计将延续到10月份,而采暖季限产预计于11月份左右开启,此外十九大召开前后或再次进行环保限产,从整个时间跨度上来看,环保有望成为贯穿整个下半年的主旋律。

若采暖季限产50%严格执行,预计影响钢铁日均产量10-12%。根据相关新闻整理估算,唐山、邯郸、石家庄、安阳四城合计钢铁产能约2-2.4亿吨,假设产能利用率80%,以全国钢铁产量8亿吨计算,如果严格执行50%的限产政策,届时有望影响钢铁日均产量10%-12%,对供给端的冲击不容小觑。下半年钢市供需格局依旧值得期待。

推荐标的:长材龙头(韶钢松山、凌钢股份),板材(*ST华菱、新钢股份)、硅铁涨价(鄂尔多斯)

有色:电解铝、碳素限产供不应求

受取暖季的环保限产的影响,电解铝供不应求。中央规定:电解铝环保限产的区域主要是京津冀2+26个城市,要求采暖季电解铝、氧化铝限产30%,对于炭素企业则要求在达到最优排放限制之后再限产50%;山东省主动将限产扩大到全省。限产区域是我国主要的电解铝、氧化铝和炭素阳极的生产基地,目前的运行产能分别达到了1400万吨、3600万吨和1160万吨,按照限产规定,电解铝关停420万吨、氧化铝近1100万吨、炭素580万吨。其中电解铝产能占我国目前运行产能的11%,氧化铝和炭素的占比增更大一些。其中我们对炭素关停的量还是最乐观最保守的,是因为假设所有的炭素企业可以达到排放最优限值。

限产带来两个效果。一是运行产能减少,电解铝供不应求成为大概率的事件。原本今年的电解铝受到清理整顿违规项目的影响,预计清理掉的违规运行产能达到480万吨,即使考虑下半年部分合规产能投产,但也是杯水车薪。我们认为年底的运行或将仅在3100万吨左右,今年会出现几十万吨甚至上百万吨的缺口。二是企业复产困难。电解铝因其技术经济特性,1万吨电解铝关停之后的维修重启费用高达2000万元,且电解槽寿命减少三分之一,即3年左右。即使明年春天取暖季结束,我们认为真实的重启产能比较有限。环保限产对铝价而言是有利的支撑。

因取暖季限产,预焙阳极生产将受到重大影响,或造成供不应求,价格飙升。根据统计限产区域集中了全国70%的预焙阳极产能,限产将关停近600万吨产能,对应电解铝1200万吨产量,远高于电解铝环保限产和违规产能关停的量,从而形成阳极产量缺口150-200万吨。此外,此次限产还具有超预期因素。一是阳极企业关停数量或超预期。限产政策要求企业在达到最优排放限制情况下再限产50%,所以实际关停量或超过600万吨关停产能。二是限产时间或超预期。限产时大概率是需要关停煅烧炉的,重启煅烧炉等工序需要3个月时间,意味着7月份才能重新有产量。三是限产期间,石油焦价格有望下跌,增厚阳极企业业绩。

推荐标的:一是神火股份,其核心逻辑是估值最低;二是中孚实业,安全边际最高;三是云铝股份和中国铝业,四是索通发展,看好预焙阳极需求。

化工:中小企业关停对行业供需格局影响显著

环保重塑行业供需格局,这轮化工周期的持续时间要比以往长很多,公司盈利会持续兑现。随着环保监管趋严,部分中小企业由于环保不达标被关停整治,各地兴起的化工企业“退城进园”加速了规模较小、技术落后的中小化工企业出清,而安装及运行各项环保设施也提高了企业的生产经营成本,推动化工行业持续进行供给侧改革,新建产能的释放大概率将低于预期,具备技术、规模及环保优势的龙头企业的市场份额有望持续提升,行业竞争格局逐步优化,这一过程的持续将导致这轮化工周期持续时间比以往更长,公司盈利会持续兑现。

产品价格依然处于上涨通道中,业绩将会持续改善。受益于环保因素推动供给侧改革持续推进,上半年行业龙头业绩普遍大幅改善。当前周期品价格依然处于上涨通道中,这是由行业实际供需情况所决定的,同时,对于很多行业而言,下半年往往是需求旺季,旺季来临时产品供需将持续紧张,企业将继续受益于落后产能出清、产品价格上涨,三季度业绩会持续改善。

推荐标的:一、环保趋严有望遏制劣币驱逐良币现象,重点推荐具备产业链一体化优势、环保执行到位、弹性较大的龙头白马,包括万华化学、华鲁恒升、扬农化工、中国巨石、三友化工等。二、推荐所在行业及上游在京津冀及第四轮环保督查重点地区产能占比较大,环保趋严下产品价格上涨的细分子行业龙头,包括农药板块(辉丰股份、利民股份、苏利股份等)、草甘膦及有机硅行业(兴发集团、新安股份)、氨纶行业(华峰氨纶)、炭黑行业(黑猫股份)、PVC行业(中泰化学、鸿达兴业、新疆天业等)。

建材:看好水泥和耐火材料

旺季来临,供给的力量决定本轮水泥涨价媲美13年:

(1)从库存角度观察,当前全国水泥库位低于除13年外的所有年份,其中较最高的15年低11个百分点,与13年同期的库存水平相当,其中四季度涨价风向标——华东区域目前库位已经降至50%下方。

(2)从需求角度观察,当前水泥需求与13相比边际增长力度明显偏弱。水泥产量增速低于除15年外的其他年份。其中17年固定资产投资增速为近5年的最低水平,仅与16年水平接近,但低于12-15年;17年地产投资增速高于15年和16年,但低于12-14年的水平;17年基建投资增速仅高于12年水平,低于13年-16年。

(3)从供给角度,今年供给收缩的力量或超市场预期,将成为今年旺季涨价的最核心因素。一方面,从淡季追踪看,北方多个区域执行了淡季停产,有些区域甚至两轮,库位得到较好控制,另外一方面,2+26个城市环保督查升级使得北方部分区域(晋冀鲁豫)计划旺季停窑、重点城市水泥(粉磨站)停产,同时上游石灰石矿山的大整顿也使得下半年旺季熟料供给会变得非常紧张,有利于水泥价格的推涨,因此我们预计此轮旺季供给收缩的力量不容忽视,将成为水泥价格上涨的最主要力量。

推荐:首推华东的海螺水泥,另外也继续看好"需求中期向上明确、小周期底部回升且盈利已在较好水平“的祁连山。

耐火材料:重估的确定性机会+提价的博弈性机会,逻辑不变。

推荐标的:濮耐股份、北京利尔

环保:关注煤改气、污染源治理

环保督察时间紧任务重,立案处罚、拘留问责的力度史无前例,同时环保督察组下沉基层走访,直接将督察结果反馈给地方政府,形成严厉有效的监督机制。