点评:

➢

煤炭产销量小幅下滑,在建矿井稳步推进。

2017年原煤产量、商品煤销量分别为835、546万吨,同比下滑6%、20%,主要源于2016年年底转让旗下龙东煤矿。目前公司拥有3对生产矿井(徐庄、孔庄、姚桥),合计产能805万吨/年,并配套生产能力820万吨/年的洗煤厂。在建矿井位于新疆(106煤矿、苇子沟矿)和山西(玉泉矿),合计产能达570万吨/年,其中106煤矿一期(120万吨/年)已接近竣工。受益在建矿井的稳步推进,预计2018-2020公司原煤产量将达到835、935、1085万吨,同比增长6.3%、12.0%、16.0%。

➢

计提大额减值,煤炭板块未来有望轻装上阵。

测算2017年煤炭板块损益约5.9亿元,其中包含采矿权、在建工程、非流动资产等资产减值损失7.4亿元。若不计入减值损失,煤炭板块真实损益可达11.5亿元,对应吨煤净利210元/吨。长期而言煤炭行业供给持续紧张,煤价有望维持高位,虽成本有一定的反弹,预计吨煤净利仍可维持在200元/吨左右,预计2018-2020煤炭板块可贡献12.3、14.1、16.1亿元,同比增长56.1%、14.5%、13.8%。

➢

电力、铝加工等业务持续拖累业绩。

测算2017年电力、铝加工和其他业务分别亏损0.5、1.0、1.2亿元。考虑到电解铝和煤价均处于高位,严重压缩铝加工和电力业务的毛利空间,预计未来三年仍会对公司业绩形成较大拖累。目前2*35万千瓦热电联产项目仍在建设中,尚需等待时日投产。

➢

盈利预测及评级:上调至“审慎推荐-A”评级。

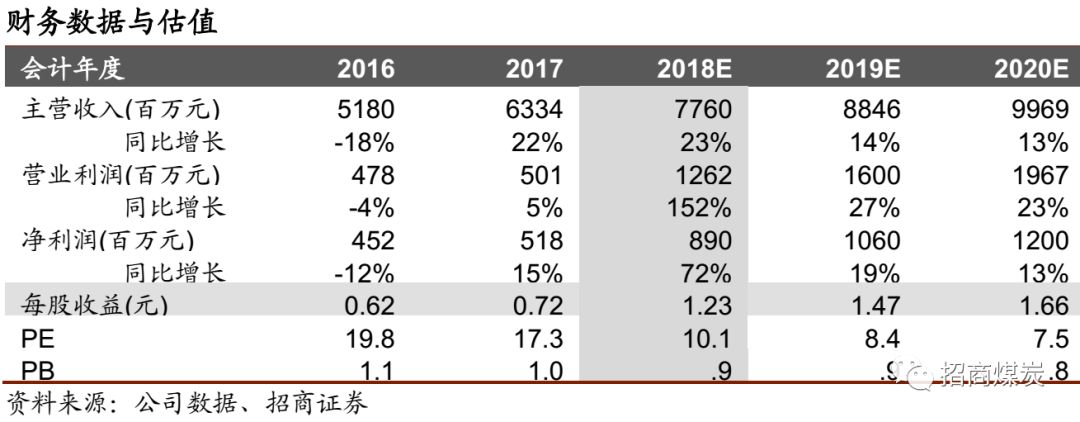

煤炭业务盈利将持续改善,计提大额减值后更将轻装上阵。作为中煤旗下三家煤炭上市平台之一,公司经营稳定,目前暂无被整合预期。预计2018-2020归母净利8.9/10.6/12.0亿元,对应EPS为1.24/1.47/1.67元/股,同比增长71%/19%/13%。

➢

风险提示:

煤价大幅回调;在建工程推进低于预期;计提大额资产减值损失。