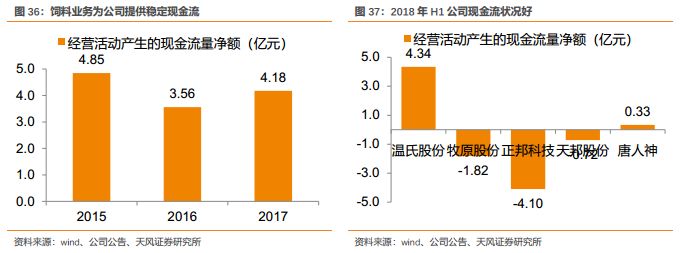

如前文所述,

在猪价下行周期,有稳定的现金流业务,可以平滑养殖业务的周期波动风险,提高了公司抵御市场风险的能力

。

3.2.2.

资产负债率低,融资成长潜力最大

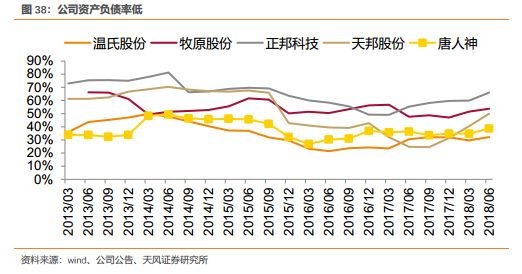

公司资产负债率一直维持在较低水平,截至

2018

年上半年,资产负债率仅

38.64%

。与养殖上市公司对比,公司的资产负债率仅高于温氏股份,远低于其他几家生猪养殖企业。这也主要是由于公司过去几年非养殖业务相对平稳,资本开支不多。

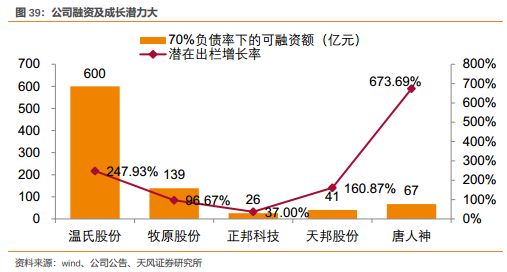

换个角度,假设公司后续资本开支全部依靠债务融资,则按

2020

年

300

万头的出栏目标,以

2018

年半年报为基础,按我们测算,公司的资产负债率也仅仅为提高到

54.4%

,仍处在相对健康的负债率水平上。即

公司

2020

年有较大概率实现300

万头生猪出栏。

随着公司发力养殖业务,

低资产负债率意味着公司极强的融资潜力及扩张潜力

。以

2018

年半年报为基础,假设资产负债率提升至

70%

,则公司还有

67

亿元的融资潜力。将这些融资潜力全部转化成出栏规模,即使按最保守的头均出栏资金需求量约

1500

元

/

头(含固定资产投资及流动资金)来计算,当前资产负债表足以支撑公司产能扩张至

400

万头。与其他生猪养殖为主业的上市公司对比,从增长潜力来看,同样的

70%

资产负债率下,

公司的产能增长率最高,当下成长潜力最大。

3.3. 竞争优势之二:成本控制力强

公司的成本优势主要依托于种猪育种优势以及饲料成本优势两方面。

3.3.1.以“美神”育种体系为主体,强强联合打造优势种苗

生猪养殖包括种猪繁育、仔猪育肥两个过程。

生猪品种是影响农民养殖效益和影响猪肉品质的重要因素。

目前,我国种猪繁育以常规三元杂交技术为主,配套系统发展较晚,总体技术水平不高,种猪质量不高和良种率低,远落后于国外生猪养殖发达国家。

公司以对外投资、成立产学研联盟等方式加大研发力度,对不断完善公司育种体系、加强在育种和猪场疾病控制方面的技术积淀、确保高健康、高性能种猪投放市场、提高种猪产品竞争力和效益方面具有重大意义。

1

)与华特希尔合资成立美神育种,达到国际标准。

2008

年,公司与美国华特希尔(

WhiteshireHamroc

)育种公司合资成立湖南美神育种有限公司。美国威特先公司是美国最大的纯种

SPF

种猪核心场,在美国国家种猪登记系统(

NSR

)中,杜洛克猪和大约克猪排全美第一,长白猪排第二。美神育种采用美国的育种理念和生产管理标准,保持与美国合作伙伴威特先公司的种猪品质一致。

2009

年

10

月,美神育种的种猪通过美国

NSR

认证,接纳其为正式会员单位。根据美神育种有限公司的官网上显示,

美神原种猪场不仅是中国第一个经

NSR

认证的具有国际水准的原种猪场

,

在

2011

年1

月也通过了农业部“国家生猪核心育种场”认证。

其“美神”种猪高繁殖性能、高屠宰率、高瘦肉率、低料肉比的优良性能得到了业界及市场的高度认同。为了确保美神种猪遗传基因不断获得改良,公司在美国印第安纳州与华特希尔合资控股设立美神国际(美国)育种公司,成立

中美联合基因研究中心

,实现中美同步育种、基因共享,为我国生猪品种改良、放大农民养殖效益发挥了积极作用,也大大提高公司种猪产业的竞争优势。

2

)战略联合正大畜牧、温氏股份、华特希尔等,成立美国国际育种公司,做强种苗产业。

为了进一步做大做强种苗产业,满足当前标准化、专业化、规模化、工业化养猪模式的需要,

2015

年1

月,公司与正大畜牧、温氏股份、雏鹰农牧、华特希尔共同签署了《大企业联合定向专业育种联盟美国国际育种中心合作协议书》,拟共同投资成立“美国国际种猪育种有限公司”

,在印第安纳州建设育种中心项目,着力开发以繁殖性能、生长性能和胴体性能(瘦肉率、屠宰率、口感、肉色)为主导的三大品系。

3

)联合高校,进行生猪育种产学研联盟,创建国际一流研发平台。

此外,公司与华特希尔、中国农科院、华中农业大学、华南农业大学、深圳华大农业与循环经济科技有限公司、湖南省畜牧兽医研究所共同签署了《大企业联合定向专业育种产学研联盟协议书》,依托国际育种中心,创建国际一流研发平台。

2015

年

2

月,公司与华中农业大学签署了《全面战略合作框架协议书》,开展分子育种研究领域的全面合作以及健康养殖、疾病防控等方面的合作。

2017

年

3

月,公司牵头承担的湖南省科技重大专项“优良种猪繁育关键技术研究及产业化示范”通过验收,有助于公司进一步提升种猪产品的市场竞争力。

公司的育种主体——湖南美神育种有限公司是公司与美国怀特希尔

(Whiteshire Hamroc)

育种公司共同投资兴建。场内规划、设施全部采用美国的先进设计理念和管理技术,先后于

2008

年和

2013

年两次进口美国华特希尔

SPF

核心场

2000

余头核心群级和曾祖代级原种猪。

目前在湖南和河北已经建立了

3

个通过美国

NSR

认证、国家生猪核心育种场认证的国际国内一流水平的现代化

GGP

原种场、建设了

5

个

GP

扩繁场,全国启动了

52

个美神种公猪站。不仅如此,该公司还在美国投资建立的中国第一个世界级海外原种猪场——美神国际育种有限公司和美神国际育种基因美国研究中心,初步形成了美神种猪“新美系、美神国际、新美神”的三步走战略规划发展能力。

而合作方美国华特希尔育种集团,是集玉米、小麦、大豆生产和种猪、肉猪、医药品为一体的联合体企业。拥有北美乃至于全球规模最大的纯种母猪群,包括美国排名第一的

Duroc

(杜洛克)

,Yorkshire

(大约克)和

Landrace

(长白)种猪。其基础母猪群超过

5000

头,其中原种猪核心群超过

2000

头,其每年可向市场提供至少

30000

头纯种母猪,

70

多年来在美国享有很高的声誉,尤其该集团以大白和长白品种的母系种猪称雄于整个北美市场将近

40

年。

唐人神集团集成美国华特希尔迈克雷蒙博士的常规育种技术、陈瑶生教授的生猪体系管理技术、黄陆生院士的分子育种技术,整合美系、英系、加系、丹系和中系的遗传优点,培育出适应中国国情、具有中国自主知识产权的美神系列种猪,以其“高繁殖率、高瘦肉率、高屠宰率和低料肉比”的优良品种得到行业的高度认可。美神育种科技园现有姚家坝、淦田、群丰、攸县、邵阳、岳阳、永州、荆州、衡水等

9

个育种基地。

同时,美神育种公司也是国家生猪现代化产业体系综合试验站(株洲站),是全国育种协作组成员单位之一。场内现有曾祖代基础母猪

1000

头,配套种公猪站

1

个(种公猪

100

头);每年能向社会提供大量优质新美系曾祖代、祖代原种猪和精液。

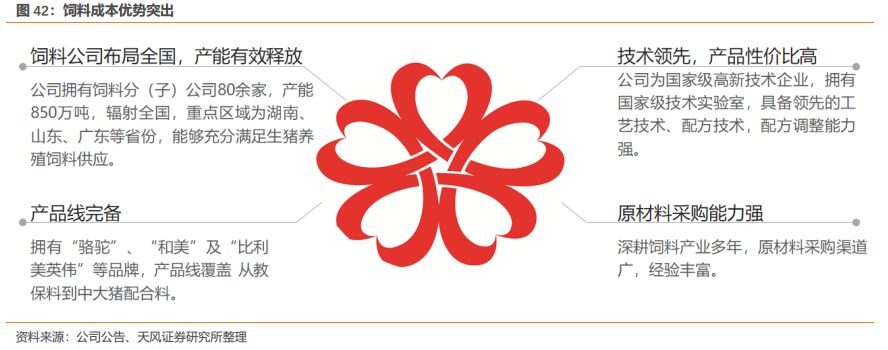

3.3.2. 产业协同,饲料成本优势凸显

饲料是公司原本的主业,公司在饲料产业深耕多年,积累深厚。一方面,如前所述,饲料产业的存在,未公司提供了相对稳定的现金流,提高公司风险承受力,另一方面,饲料成本是生猪养殖中占比最高成本,公司饲料业务的积累在很大程度上能够转化为生猪养殖成本的优势。

1

、饲料产品经过市场化竞争,不断改善提高营养技术水平及配方工艺,形成具有核心产品技术的系列饲料产品,而且产品线齐全,覆盖从仔猪料到中大猪配合料,能够实现在较低的肉料比下提高生猪生长速率,以实现相对低成本养殖。

2

、公司原材料采购经验丰富,采购渠道广,不仅能够以相对较低的价格获取原料,能够根据原材料及市场价格的波动,及时调整饲料配方。

3

、公司拥有饲料分(子)公司

80

余家,产能

850

万吨,辐射全国,重点区域为湖南、山东、广东等省份,能够充分满足生猪养殖饲料供应。

从产业协同角度来看,公司业务涉及饲料、养殖、肉品等多个领域,各业务之间协调互补,有效地降低了公司生产经营成本与风险。其一,养猪产业为饲料产业的猪场客户提供养猪技术服务,养猪产业为肉品产业提供安全放心肉的养殖基地。其二,肉品产业可以提升养猪产业的生猪附加值,下游具有高附加值并且盈利稳定性更强,能够规避行业波动风险并长远提升盈利能力。其三,饲料产业为养猪产业提供性价比高的饲料,有效降低彼此之间的交易成本。