作者:老愚

本文3894字左右,阅读约需12分钟

超市周刊第1028篇原创(原创保护开通后)

有专家说,

2019

,是中国商超业自有品牌“元年”,也是众多企业发力引爆自有品牌的一年。

也有专家说,在

2019

年,中国本土商超业自有品牌将实现质的飞跃,从现在的自有品牌占有率

1-2%

,向占有率

5%

挺进,实现自有品牌

2.0

。

从

2018

年开始,永辉超市、盒马鲜生、冠超市、信阳西亚和美、家家悦、步步高、京东、网易严选、淘宝心选,传统零售和新零售企业,都在自有品牌建设上打出了一手好牌,企业自有品牌占有率不断提高。

也有专家分析,沃尔玛、家乐福、麦德龙、

7-11

、亚马逊等外资企业依然引领着自有品牌的风骚,自有品牌在北美洲、拉丁美洲、欧洲市场占比

18%

、

5-12%

、

20-45%

,在发达国家市场占有率

30-40%

。像沃尔玛和麦德龙这样的企业,自有品牌在

SKU

中占比已经超过

25%

。

而中国,随着消费增长的下行趋势,商超企业发展毛利率较高的自有品牌成了首选和必然。

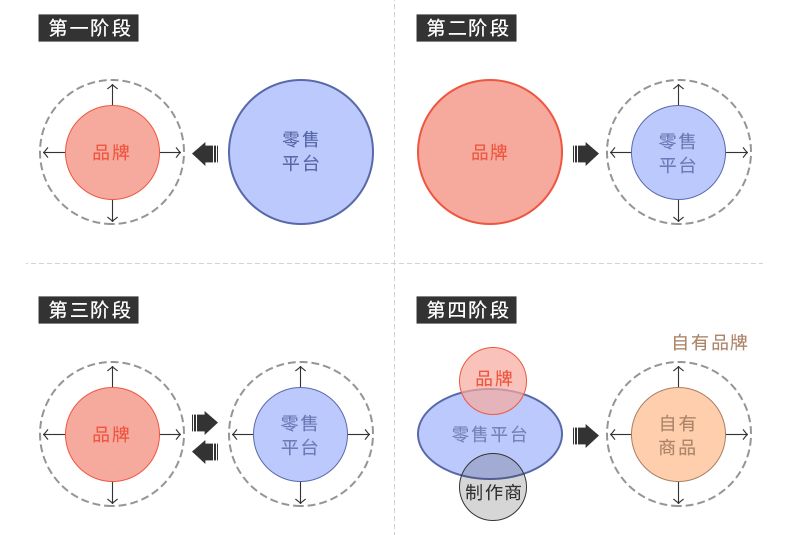

(自有品牌四个阶段)

外资强势

龙商网

&

超市周刊调查显示:沃尔玛计划将自有品牌收拢为三个自有品牌,首先是惠宜,其次是鲜食品牌

Marketside

,另一个是服饰、家居

George

。自有品牌对于沃尔玛来说是一个全球的战略,沃尔玛中国自有品牌的发展目标将以成熟市场为标杆,未来会有机会做到像欧美市场一样超过

20%

的占有率。

惠宜(

Great Value

)是

1993

年诞生在美国沃尔玛的自有品牌。目前沃尔玛全球有

8

个国家都在做惠宜,覆盖超过

76

个品类。

在沃尔玛中国线下门店,惠宜已有

2000

多款商品,覆盖了干货、快消、冷冻食品等品类,从米面油、调味料等民生商品,到液体奶、果汁、酒水、坚果、饼干、红枣等热销干货,再到冷冻海产、肉类、水饺、手擀面条等中高端食材,再到加热即食类的披萨、牛排、米饭等便利性的商品,再到洗衣液、洗手液、湿纸巾等快消商品,基本已覆盖一个消费者的“每日所需”。在线上,惠宜则精选了

200

多款商品。

2003

年,麦德龙中国开始研发自有品牌商品。截至目前,麦德龙中国已开发

3500

多款产品,涵盖

200

余种商品品类,涵盖食用油、罐头食品、零食甜品、大米、面粉、液体奶、饮料、洗化用品、冷藏冷冻食品、生鲜食品、厨房用品、纺织品、办公用品等品类;在中国拥有超

400

家的自有品牌供应商,自有品牌销售每年

30

亿元。

在对自有品牌进行了

15

年的探索与创新后,麦德龙选择在

2018

年大爆发。据介绍,麦德龙将

2018

年定为麦德龙自有品牌年,并启动全新自有品牌产品线,全面建立差异化竞争体系。

亚马逊是美国最大的电商平台公司。据

STORES

,

2017

年亚马逊实现零售额

1029.6

亿美元,位居全美零售第三名,仅次于沃尔玛与

Kroger

。在美国的零售消费品市场当中,凭借较快增长的网络市场,亚马逊已占据美国约

2%

的零售市场。

2009

年亚马逊推出自有品牌以来,亚马逊自有品牌通过积累的交易数据及市场情况,逐步完善其品牌、品类矩阵。

Coresight

数据显示,截止今年

5

月,亚马逊已有

74

个自有品牌,共

6825

件商品。分品类看,

6825

件商品中,近

71.9%

为服饰鞋品,

12.5%

为家用及厨房用品。

家乐福自有品牌有二十多个,涉及食品、洗化等,自有品牌到

2022

年营业额达到集团总额的三分之一。

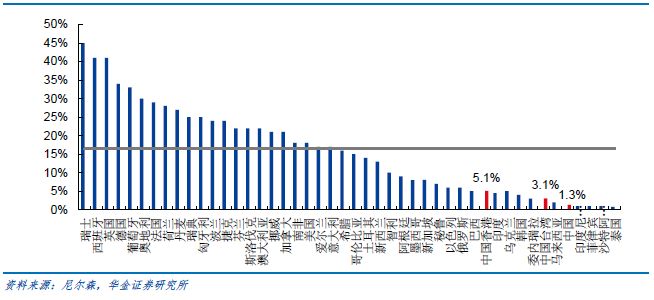

随着零售商店铺的持续扩张,购物者有越来越多的机会接触零售商自有品牌。目前来看,零售商自有品牌在全球的零售份额中占比并不大,但所占份额正逐步提升。据尼尔森调查,

2016

年全球零售商自有品牌市占率已达

16.7%

,较

2015

年的

16.3%

稳步提升。

分地域看,欧洲是零售商自有品牌渗透率最高的地域,北美其次,亚太地区的零售商自有品牌有较大发展空间。欧洲零售商自有品牌市占率约为

31.4%

,自有品牌市占率全球领先。北美洲以

17.7%

的零售商自有品牌市占率位居第二。拉丁美洲、亚太地区的自有品牌市占率分别为

8.3%

与

4.2%

,较全球平均水平有较大差距,零售商自有品牌仍有较大发展空间。

分国别看,据尼尔森调查,西欧发达国家零售商自有品牌市占率最高,最高接近

45%

。北美其次,加拿大与美国的零售商自有品牌渗透率均约为

18%

。亚太地区中,大洋洲的澳大利亚及新西兰自有品牌市占率最高,分别约为

21%

、

13%

。邻国印度自有品牌市占率约

4.5%

,中国大陆自有品牌市占率仅

1.3%

,仍有较大提升空间。整体来看,不同经济区域的零售商自有品牌市占率仍有较大差异。

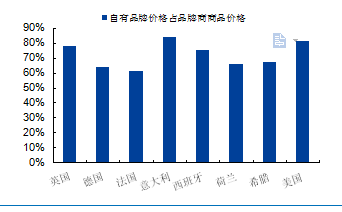

(自有品牌商品价格较品牌商商品更低)

零售商自有品牌市占率与零售市场集中度有直接的关系。零售市场集中度越高,头部零售商对区域资源的整合能力越强,越能够通过零售品牌的认可度以及规模优势推广自身的自有品牌,并在高集中度的带动下取得较高的市占率。零售市场集中度则与国土面积、仓储物流成本以及经济政策等因素有关。

(全球部分国家零售商自有品牌市占率情况)

内资发力

2018

年

12

月

22

日,永辉超市正式推出自有品牌“永辉优选”。永辉云商联合创始人、永辉云超供应链核心合伙人林琴表示,永辉优选定位于面向中国广大消费家庭,通过精选源头供应商的方式,去除中间冗余环节,实现“源头→消费者”。

据悉,永辉优选旗下拥有全线中、高端的品牌矩阵,每个子品牌均对应多个核心品类,本次发布的重点自有品牌包括田趣、优颂、馋大狮、超级

U

选、

O'fresh

等,覆盖家居用品、休闲食品、干杂日配等多个品类,总

SKU

数接近

300

个。

信阳西亚和美携手河北美食林等四家零售企业,在

2017

年共同签订《大五合自有品牌合作协议书》。如今,大五合自有品牌已经发展到涉及食品、百货、洗化等几个品类。

步步高自有品牌创立于

2013

年

10

月,致力于成为消费者信赖品牌。目前有家之寓、百谦坊、慕之馨、初柚、郎之轩、苾之然、惠溪原等自有品牌。开发商品涵盖家具、家用清洁、食品、生鲜等二十多个品类,单品数超过

600SKU

。

自创建伊始,步步高自有品牌便成立独立商品、运营及质量团队。从满足卖场消费者的普通需求到满足目标顾客的痛点和痒点,步步高自有品牌争取对不同人群实现差异化定位。截至

9

月,已实现

5%

的销售占比,

166%

的销售增长,部分商品分类排名第一,部分分类占比超

50%

。

冠超市自有品牌——“冠惠”致力于给顾客提供高性价比的商品,这也是冠超市的经营宗旨。现在,冠超市自有品牌已经有了

300

多个单品,实现自有品牌的发展是冠超市优品低价经营的核心战略项目。

京东不久前首次集中亮相

8

个自有品牌,涉及食品、母婴、家居、日百、服饰、箱包、家电和生鲜品类。

京东于

2018

年

12

月

6

日正式在通州举办了植物工厂落成仪式。此次京东的植物工厂是国内最大的蔬菜工厂,其面积超过一万平米,并且结合了日本的太阳光和人工光结合型技术,在此技术背景下,蔬菜产量将大大超过普通田地及温室蔬菜年产量。植物工厂的落成也将作为京东自由生鲜品牌“京觅”果树品类的重要供应渠道,未来消费者可以通过京东生鲜与

7fresh

实现线上线下全渠道购买。

此外,盒马鲜生、生鲜传奇、苏宁易购等新零售企业都在自有品牌上发力,以增加企业盈利能力。

在头部企业的带领下,中国零售商超企业将加大自有品牌建设力度,以应对经济形势的不确定性。

想象“佩奇”

消费者品牌忠诚度无疑是左右其进店消费“佩奇”(配齐)商品的保障,而零售企业自有品牌的构建,由于其销售的灵活性,能在消费者心中进行最有效的品牌根植,从而增加复购率,促进商品销售。

零售商自有品牌在保持更低的价格的同时仍可获得更高的毛利率。据商业经济研究,一般而言,零售商自有品牌比制造商品牌的毛利率高出

20%~30%

。据

Journal ofMarketing

,

2008

年自有品牌平均毛利率达

33.8%

,较该年度美股上市的杂类零售商毛利率

24.8%

高出约

9

个百分点(约

36%

)。

另据中国连锁经营协会的调查,我国超市自有品牌仍处于起步阶段,但已有部分企业从自有品牌中获益,

70%

以上被调查企业自有品牌毛利率高于

25%

,已较

SW

超市的整体毛利率(约

21%

)更高。

消费者的品牌忠诚度是品牌消费的重要话题,维系消费者的品牌忠诚度是品牌所需要考虑的重要部分。就目前来看,消费者的品牌忠诚度与上年度保持类似水平。据

Yotpo

调查数据显示,

90.2%

的消费者表示他们与一年前一样或更具有品牌忠诚度。

(产品仍然是维系消费者品牌忠诚度的主要原因)

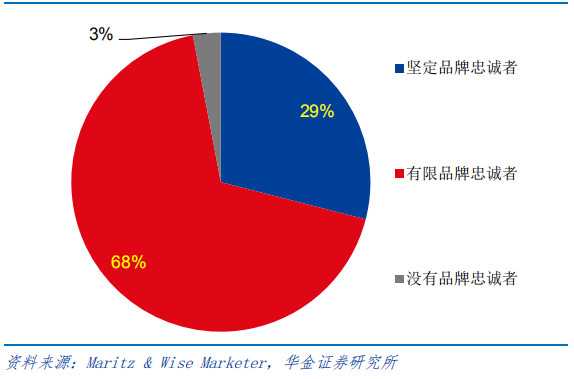

(消费者对品牌的忠诚程度)

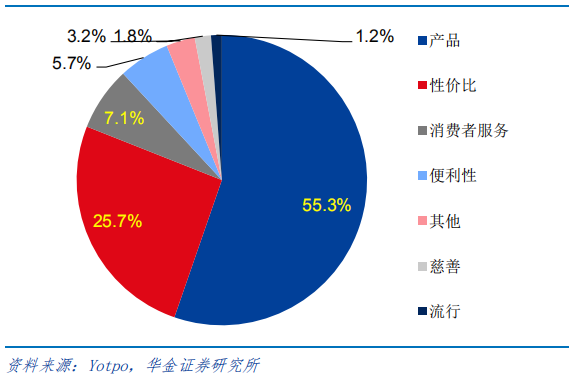

维系消费者品牌忠诚度的重要原因仍然是产品。

Yotpo

调查显示,

55.3%

的消费者延续品牌忠诚度的原因在于喜欢品牌的产品,同时

51.3%

的消费者表示糟糕的产品质量是对品牌失去忠诚客户的主要原因。

Epsilon

调查显示,品牌提供优质的产品和服务、物有所值、良好的售后分别是消费者积累品牌忠诚的前三大原因,赞成者分别达

36%

、

35%

与

30%

。

由于自有品牌具有较高的性价比,在经济增速下滑时更受消费者欢迎。据哈弗商业评论,在美国

1981~1982

年经济衰退期时,自有品牌市占率由过去平均的

14%

提升至

17%

。另据

PLMA

,在美国

1990~1991

年经济衰退时,自有品牌市占率由

17.6%

提升至

20%

,而在

2001

年

2003

年的衰退期中,自有品牌市占率由

20%

提升至

21.3%

。