海外资源国疫情加剧,锂、铜价格或直接受到冲击

——

周报跟踪

(2021-4-5

)

本周关键词

:

欧洲

3

月新能源车销量高增;

拜登公布

2

万亿美元刺激方案;

智利拟关闭边境,锂资源短缺或进一步加剧。

一、行情回顾

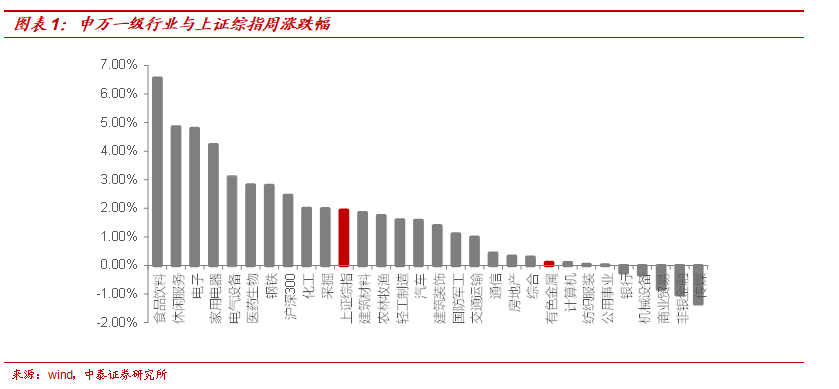

本周,A股整体上涨,有色板块环比上涨0.11%,跑输上证综指1.83个百分点,商品市场价格涨跌互现:

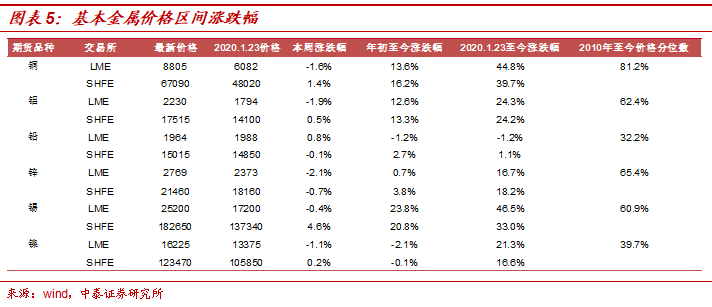

1)

基

本金属, LME铅、锡、镍、铜、铝本周涨跌幅分别为0.8%、-0.4%、-1.1%、-1.6%、-1.9%;

2)

经济持续复苏预期下,美国

10

年期国债收益率

由

1

.67

→

1

.69

%

,回升

2

个

BP

,

COMEX

黄金收于

1

728.4

美元

/

盎司,环比上涨

0.19%

;

COMEX

白银收于

24.95

美元

/

盎司,环比下跌

0.40%

;

3)

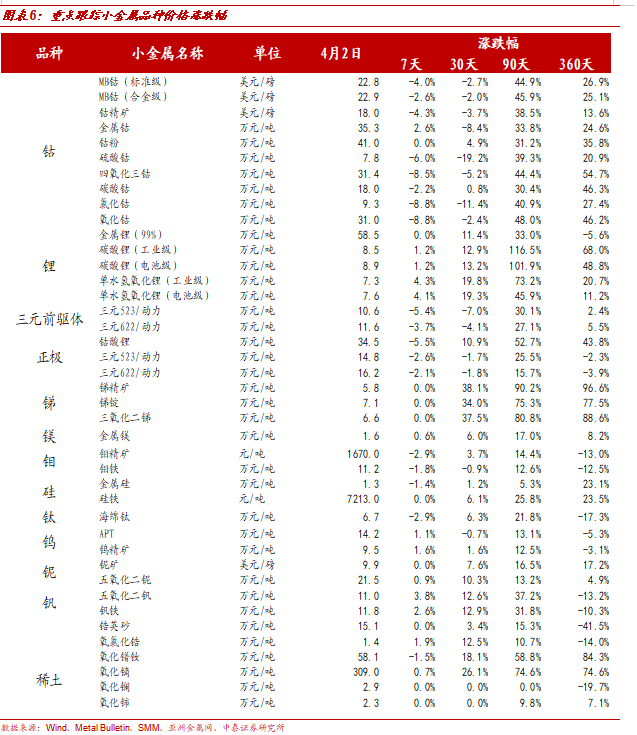

小金属方面,需求端持续恢复,产业链库存出清,锂钴价格涨跌互现,工业级

碳酸锂、电池级碳酸锂、工业级氢氧化锂、电池级氢氧化锂较上周分别环比上涨

1.2%

、

1.2%

、

4.3%

、

4.1%

,金属钴、

MB

钴(标准级)、

MB

钴(

合金级)、硫酸钴、四氧化三钴涨跌幅分别为

+

2.6

%

、

-

4.0

%

、

-

2.

6

%

、

-

6.0

%

、

-

8.5

%

;

氧化镝较上周上涨

0

.7%

,氧化镨钕较上周下跌

1.5%

。

二、宏观“三因素”总结

国内经济修复速度放缓,流动性边际趋紧;

疫情有所反复,美债收益率快速攀升,具体来看:

1)

中国,经济仍处于扩张区间

,

3

月份官方综合

PMI55.3

,环比上升

3.7

。

2)

美国,

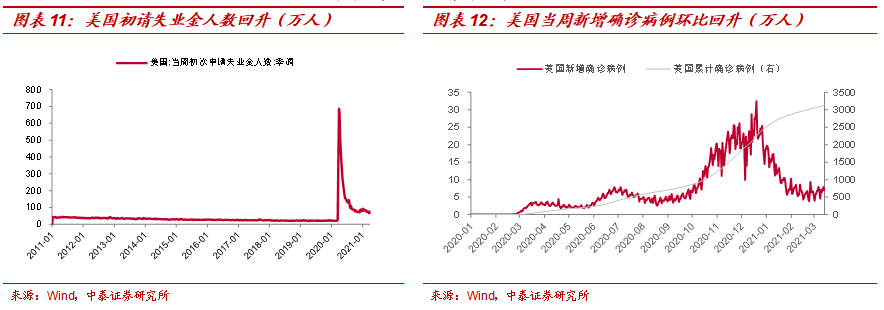

美国

3

月

ISM

制造业

PMI

值为

64.7

(前值

60.8

),失业率值为

6.0%

(前值

6.2%

)

,制造业

维持高景气度。

疫情有所好转,就业数据低于预期,本周美国初请失业金人数

71.9

万人,环比增

6.1

万人,日均新增确诊

7.04

万例,环比增

0.41

万例;

此

外本周美债收益率升破

1

.7

%

,为近

1

3

个月以来新高,根据历史经验,美债收益率的持续攀升一方面压制利率敏感型需求(房地产等)进而影响基本金属需求,另一方面对股票市场估值形成压力。

3)

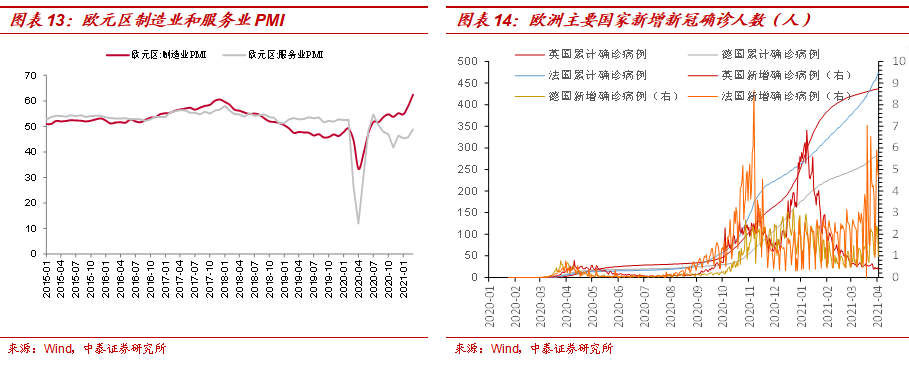

欧元区经济超预期恢复,欧元区

3

月制造业

PMI62.

5

,前值

57.9

,但主要国家疫情有抬头趋势,德、法、意合计日均新增确诊

20090

例,环比增

1355

例。

4)

疫情反复下,全球经济共振上行趋势未变,整体都处于扩张区间,2月全球制造业采购经理指数录得55.6,环比上升1.2。

三、上游锂电原材料

上游锂电原材料:全球新能源产业景气度持续上升,国内与欧洲电动车市场共振,上游原材料价格上行趋势继续强化:

1、 需求景气度持续上行:

1)国内造成新势力3月销量超预期,蔚来3月交付辆同比增长373.4%,小鹏3月总交付量同比增长384%;理想ONE同比增长238.6%;2)欧洲3月新能源车销量高增,法国3月电动车销量29455辆(环比+69%,同比+303%),意大利3月销量15094辆(同比+1049%,环比+80%),瑞典3月电动车销量17543辆(同比+125%,环比+121%);3)3C消费方面,2020年2月,国内手机市场总体出货量2175.9万部,同比增长241%,其中5G手机出货量1507.1万部,占同期手机出货量的69.3%。

新能源车产业链2季度排产继续增加。

2、

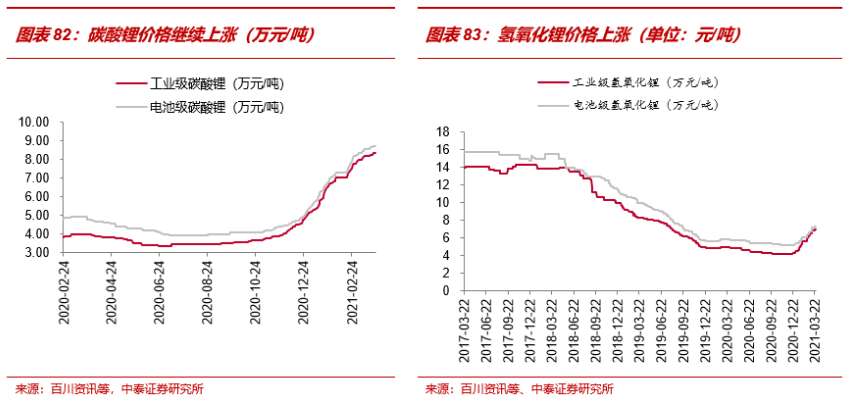

碳酸锂仍处上行周期中。

工业级碳酸锂、电池级碳酸锂、工业级氢氧化锂、电池级氢氧化锂较上周分别环比上涨1.2%、1.2%、4.3%、4.1%。

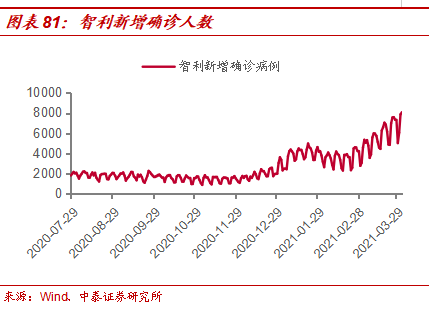

1)国内电池级碳酸锂货源较为紧张,大厂订单排满,无多余库存对外出售,下游排产继续提升;2)电池级碳酸锂-电池级氢氧化锂价差缩小至1.27万元/吨,二者价格倒挂,碳酸锂涨价趋势继续向氢氧化锂传导;3)锂精矿供应持续紧张,据SMM报道,部分企业由于锂辉石精矿短缺,出现减产情况;4)由于疫情恶化,智利政府决定4月5日至5月1日将关闭边境,仅出于紧急、人道主义原因或医疗目的才允许国际运输,而SQM、ALB盐湖资源均位于智利(约占全球锂资源供给的20%左右),此外阿根廷总统于4月3日确诊新冠肺炎,供给端不确定性上升,或进一步加剧锂原料短缺局面。

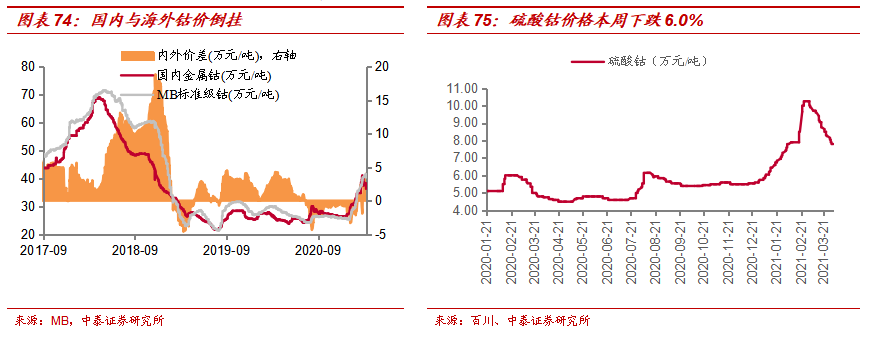

3、钴价上行方向不改。

本周,国内金属钴报价上涨2.6%,MB标准级钴、硫酸钴报价本周分别下跌2.6%、

6.0%。

1)二季度预计原料紧张局面有所缓解,下游整体观望情绪较浓,部分下游企业订单签订放缓,钴价短期承压;2)拉长周期来看,下游需求端持续向好,在爆款车型带动下,新能源汽车排产持续高景气,四氧化三钴订单亦小幅增加,海外磁性材料、催化剂、电子等其他行业陆续有恢复迹象,海外贸易商采购增加,钴价上行方向不变。

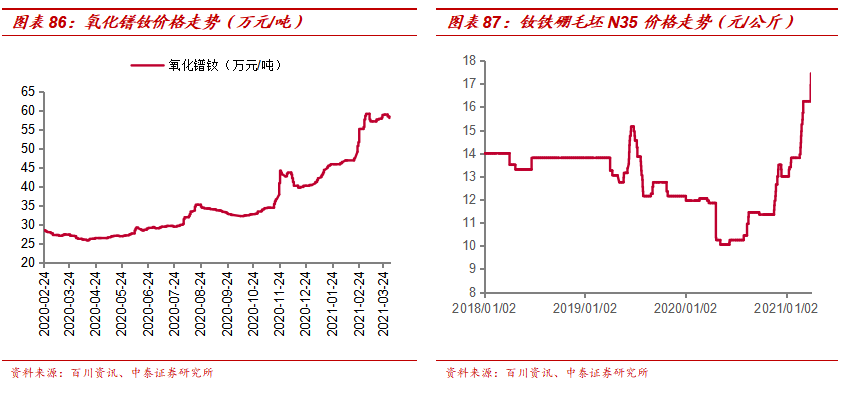

4、稀土和永磁进入“量价齐升”阶段。

供给端,工信部发布2021年第一批稀土总量控制指标,较2020年增长18000吨REO,折氧化镨钕约3200吨左右,景气趋势从供给端进一步确认;而需求端,以新能源汽车、变频家电、风电等为主的绿色经济领域持续高增长,带动氧化镨钕供不应求,价格持续上行,

本周国内氧化镨钕较上周下跌1.5%,钕铁硼N35毛坯报价较上周上涨7.4%。

钕铁硼磁材作为稀土下游,以“原料库存 & 毛利率定价”模式,直接受益稀土价格上行。

5、中长期产业趋势则更为明确:

2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

四、基本金属:全球经济上行趋势未改,关注后续库存及流动性变化

海外需求恢复+工业品低库存+疫苗利好预期下,工业品主动补库格局延续,同时国内提出碳中和发展战略,叠加国内双控考核压力,主要大宗品价格整体维持强势,LME镍、铝、锡、锌、铜本周涨跌幅分别为

0

.8%

、

-0.4%

、

-1.1%

、

-1.6%

、

-1.9%

,

库存仍处低位,下游复工开启,累库速度逐渐趋缓。

1、

对于电解铜

,

基本面上来看,高铜价下终端企业无法短时间有效转移成本压力,对中游加工企业开工形成一定压力,

本周

三地社会库存为

3

0.98

万吨,较上周回升

0.43

万吨

,但库存整

体处于低位,且累库速度相对缓慢

。

同样,智利年产铜量(矿产铜)亦占到全球的

2

0

%+

,

5

月

1

日前的封关无疑也将加大供给的扰动,从而增加铜价上行风险。

2、

对于电解铝

,国内方面,下游加工企业开工快速回升,龙头企业开工率恢复至接近节前水平,电解铝库存季节性累积,本周八地铝锭库存合计125.1万吨,周度去库0.8万吨,略超市场预期,而随着下游复工复产开启,电解铝累库速度有望放缓。

3、

对于锌锭

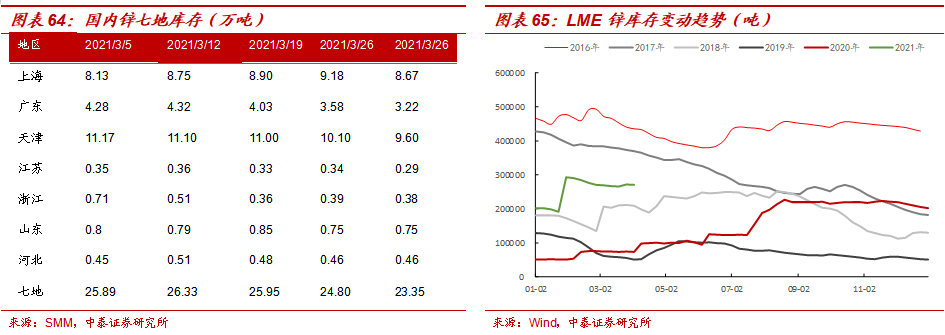

,

基本面来看,矿端供应偏紧局势仍未改变,部分地区加工费处于

400

0

元

/

金属吨以下,受春节等季节性因素影响,本周七地锌锭库存总量为

23.35

万吨,

较上周五(

3

月

26

日)下降

14500

吨

,随着淡季陆续结束,预计

需求端的压力也将缓慢消除

。

五、投资建议:维持行业“增持”评级

新能源上游原材料锂钴稀土铜箔铝箔磁材等,“供给+需求+库存”三周期共振恰提供了布局窗口,中长期三年景气上行周期大方向不变。

2、基本金属,在双控考核、碳中和的政策预期下,高耗能行业存在供给收缩及整体成本曲线抬升的预期;更重要的是宏观面仍处于需求扩张期,基本金属价格强势或仍将维持。

六、核心标的

1)新能源汽车产业链:赣锋锂业、天齐锂业、华友钴业、寒锐钴业、洛阳钼业、雅化集团、北方稀土、盛和资源、正海磁材、金力永磁等。

2)基本金属:紫金矿业、云铝股份、神火股份、天山铝业、索通发展等。

3)贵金属:山东黄金、赤峰黄金、盛达资源等。

七、风险提示

宏观经济波动、进口及环保等政策波动风险,黄金价格波动风险,新能源汽车销量不及预期风险,行业供需测算的前提假设不及预期风险等。

若需报告正文请与对口销售或中泰有色团队联系

近期历史报告内容如下:

1、《

周跟踪|传统旺季,景气延续

》

-

2021-03-28

;

2、

《

周跟踪|微观高景气,跟踪利率变化

》-2021-03-21;

3、