天风机械团队

天风机械团队

受益行业复苏和智能化需求,公司煤炭装备持续发力:

煤炭行业回暖,固定资产投资累计同比六年来首次为正,达到5.9%。同时煤炭机械、智能化趋势明显:根据煤炭工业发展“十三五”规划,2020年我国采煤、掘进机械化程度将分别达到85%、65%;同时2018年我国智能化综采工作面增长至145个,但渗透率仅3.2%左右,增长空间广阔。

煤炭行业回暖及智能化需求刺激煤机产品需求放量,公司业绩回暖。根据公司2018年报披露,2018年公司延续2017年业绩回弹态势,营业收入44.17亿元,同比增长78%,归母净利为6亿元,同比增长162%;其中能源装备板块收入为25.61亿元,同比增长113.1%。公司为掘进机龙头,掘进机、综采设备等市占率进一步提升,随着公司纯水液压支架、薄煤层采煤机、矿用车辆等新产品强劲,能源装备板块预计将持续发力,保持高速增长态势

自动化码头带动新一轮融资,大港机成未来重要增长点:

2019年全球港口吞吐量保持稳中有进,增速或将维持2.3%。自动化码头时代来临,我国厦门、青岛、上海等自动化码头已实现常态化运营,其中青岛港全自动化集装箱码头实现单机平均效率每小时43.23自然箱,但由于造价高昂等原因,对传统码头的自动化改造或许会成为主流,带动港口物流装备的更新与升级需求。

公司港口机械业务稳中有升,

2018

年实现收入

18.56

亿元,同比增长

45.1%

。小港机板块,公司正面吊、堆高机连续

11

年销冠,据公司公众号披露,

2018

年公司正面吊、堆高机国内市占率已超过

65%

和

50%

,并斩获印度、美国、欧洲等海外订单。大港机板块,公司岸桥、场桥已获得天津、唐山、杭州、苏州、青岛等主流港口订单,市占率进一步提升。但和行业龙头振华重工相比,公司大港机收入不及其

5%

,未来提升空间巨大。

多项产品储备,未来放量可期:

公司除传统煤炭设备和港口设备之外,还有多项产品正在推向市场。其中宽体车相比于矿卡性价比更高,主打东南也和非洲市场,市场规模超过60亿元。抓料机采用三一传统优势产品挖掘机的底盘,在货运、港口等市场潜力巨大。伸缩臂叉车和重型叉车市场空间超过300亿元,在欧美已经大规模使用,国内尚处于导入期,三一国际有望抓住这一良好机遇。我们判断,新产品将有力支撑公司3年以后的业绩增长。

与三一重工协同效应显著,设备+服务+运营一体化发展:

公司与三一重工实际控制人相同,与三一重工共享客户、供应商、技术平台等,在采购、研发、生产、销售等供应链全流程具有高度协同效应,为公司发展提供有力支撑。同时,公司重点研发“智慧矿山”与“智慧码头”,通过布局研发创新、数字化、国际化、人才战略等进行转型升级,向后市场服务提供商和运营商升级。

盈利预测:

我们测算公司2019-2022年归母净利润分别为8.69、11.89、14.06、17.85亿元,对应PE分别为9.2X、6.8X、5.7X、4.4X。公司2018年净利润6.85亿港元PE进行估值,给予公司目标价5.23港元。给予买入评级。

风险提示:

煤炭行业波动、业绩增长未达预期

1. 各项产品全面出击,开启新一轮成长周期

公司(三一重装国际控股有限公司)于

2009

年

7

月

23

日在开曼注册成立,

2009

年

11

月

25

日在香港成功上市。公司是专业从事煤炭掘进、采煤、运输成套设备、矿山设备及港口设备、海上重型机械研发、制造与销售的大型装备制造企业。

1.1. 行业复苏,业绩弹性十足

公司底部回暖,2018

年收入增长78%

。

受经济下行及煤炭行业持续调整影响,公司煤机产品销量下滑,导致公司2014-2016年处于业绩低谷。2017年起,受益于煤炭行业回暖刺激煤机产品需求放量,以及公司港口机械业务的稳定增长,公司业绩回暖。根据公司2018年报披露,2018年公司延续2017年增长态势,收入为44.17亿元,同比增长78%;归母净利为6亿元,同比增长162%。

其中,公司

2016

年归母净利跌入低谷,为

-6.44

亿元,主要是由于计提应收账款坏账准备和存货跌价准备共

8.42

亿元。

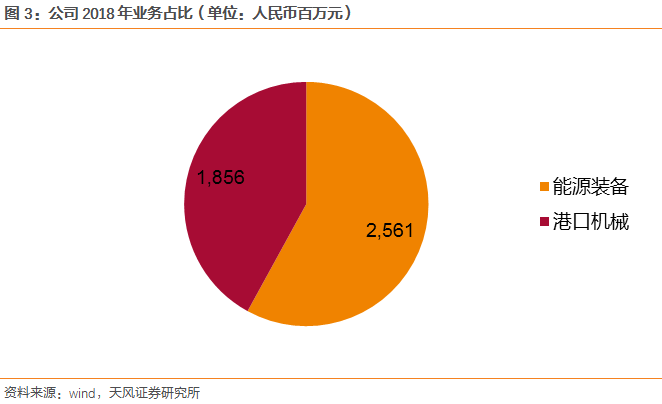

公司业务包括能源装备与港口机械两大板块:

能源装备业务板块包括煤机业务产品及非煤业务产品,港口机械业务板块包括港口机械产品及海上重型机械。据

2018

年报披露,公司能源装备业务板块占比达到

58%

,并进入高速增长期,同比增长

113.1%

。

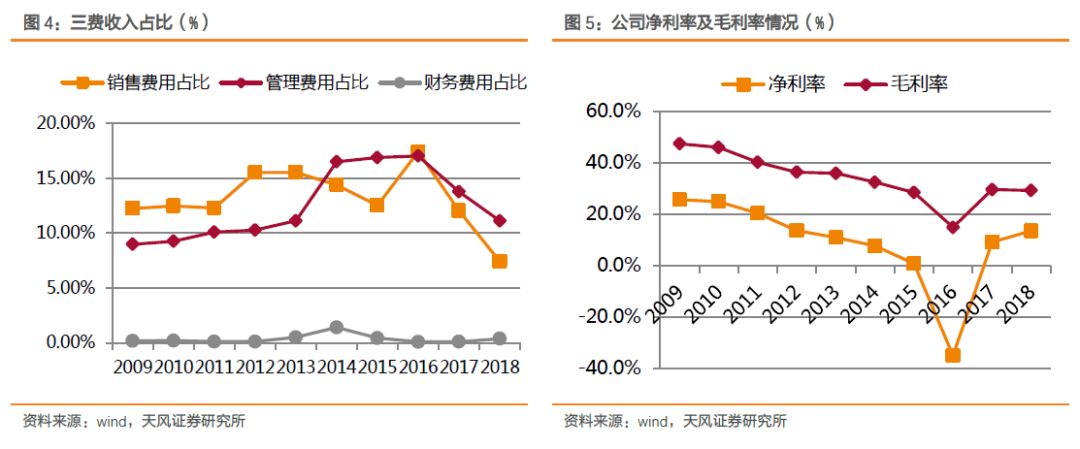

成本费用控制得力,三费下降为净利率上升提供助力。

公司注重成本费用的控制,

2016

年起公司销售费用、管理费用占比持续下降,财务费用占比保持低位稳定。因此,公司毛利率、净利率水平改善,

2018

年公司净利率为

13.6%

,已回到公司低谷前状态,未来随着公司成本费用控制效果向好,将进一步提升。

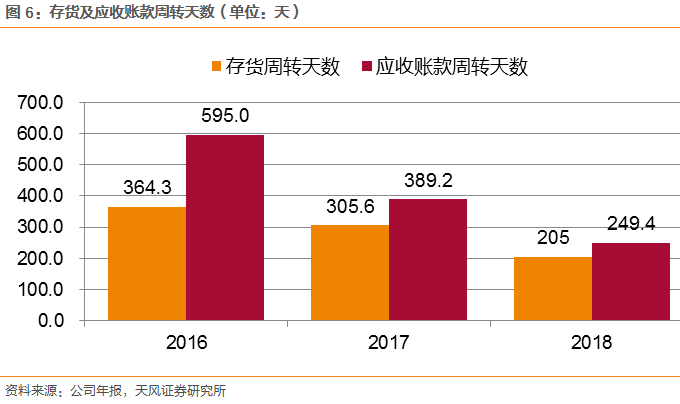

加强对存货控制,公司营运能力提高。

公司在生产过程中加强对存货的控制,同时活化呆滞库存,导致2016年以来存货周转天数持续下降。根据公司年报披露,剔除所计提的存货减值拨备,本集团平均存货周转天数由截至2017年12月31日止的305.6天减少约100.6天至截至2018年12月31日止的约205天。同时由于公司销售收入的增加,应收账款周转天数也持续下降。

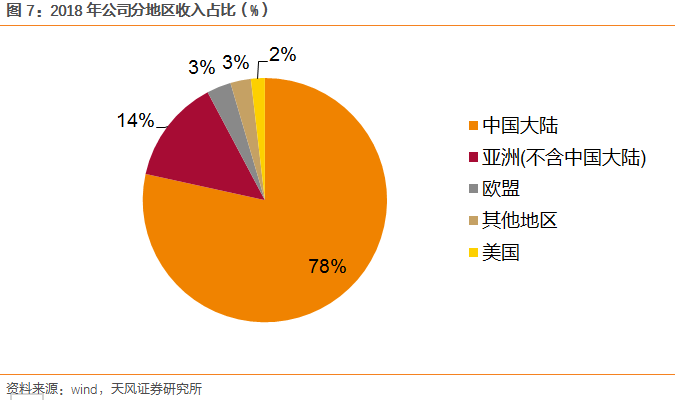

国际化战略取得成效,2018年海外收入同比增长38.8%。

根据公司年报披露,公司2016年起推进国际化战略,将销售网络由单一中国市场扩展至国际市场,2016、2017、2018年分别实现海外销售收入4.97、6.87、9.53亿元,并将维持快速增长态势。公司产品供应范围覆盖亚洲、欧洲、美国等地区,其中2018年公司海外收入中亚洲地区(不含中国大陆)占比最高,为14%。

1.2. 公司股权结构稳定,为三一重工兄弟公司

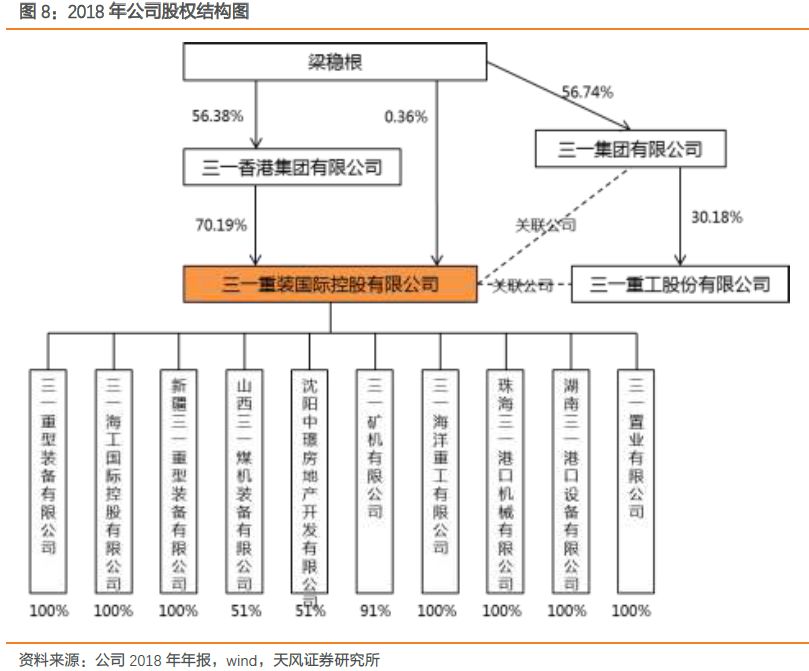

据公司

2018

年年报披露,

三一香港集团有限公司持有本公司

2,134,580,188

股普通股及

479,781,034

股可转换优先股,占全部已发行股本

85.97%

。梁稳根先生因其直接持有的

10,870,000

股普通股及其于三一香港的间接

56.38%

权益,成为本公司的控股股东。同时,由于公司、三一集团、三一重工的最终控股股东同为梁稳根先生,公司与三一集团、三一重工成为关联公司,联系紧密。

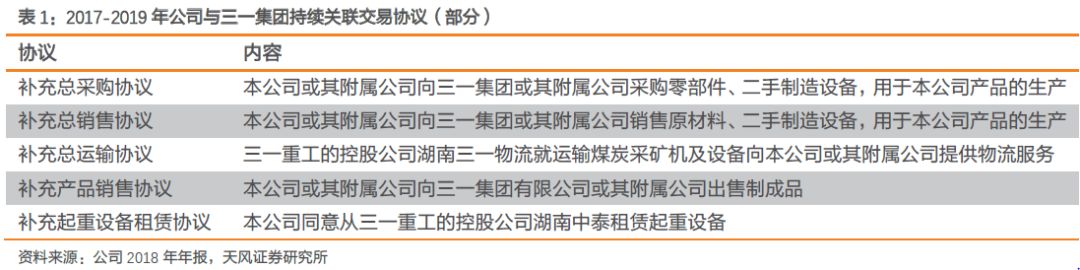

公司与三一集团进行持续关联交易,关系紧密。

据公司年报披露,公司与三一集团或其附属公司签订持续关联交易,三一集团可为公司提供零部件、物流服务、起重设备等支持;同时公司产品销售也得到保障。

公司为三一重工兄弟公司,协同效应显著。

由于实际控制人相同,三一国际与三一重工最高层管理者一致,且共享技术、研发平台,例如公司执行董事戚建先生曾担任三一重工研究院副院长,主管路面机械产品研发。此外,公司与三一重工共享客户、供应商等,在供应链全流程(采购、研发、生产、销售等方面)具有协同效应。

2. 深耕煤炭机械,受益行业复苏和智能化需求

2.1. 煤炭行业起底回升,固定资产投资转正

煤炭消费总量控制下,

2018

年煤炭消费需求平稳并实现小幅增长。

2018

年

7

月,国务院发布了《打赢蓝天保卫战三年行动计划》中要求,到

2020

年,全国煤炭占能源消费总量比重下降到

58%

以下;重点削减非电力用煤,提高电力用煤比例,

2020

年全国电力用煤占煤炭消费总量比重达到

55%

以上。根据中国煤炭工业协会数据,

2018

年全国煤炭消费量同比增长

1%

,电力、钢铁、建材、化工为主要耗煤行业,其中电力行业全年耗煤

21

亿吨左右。

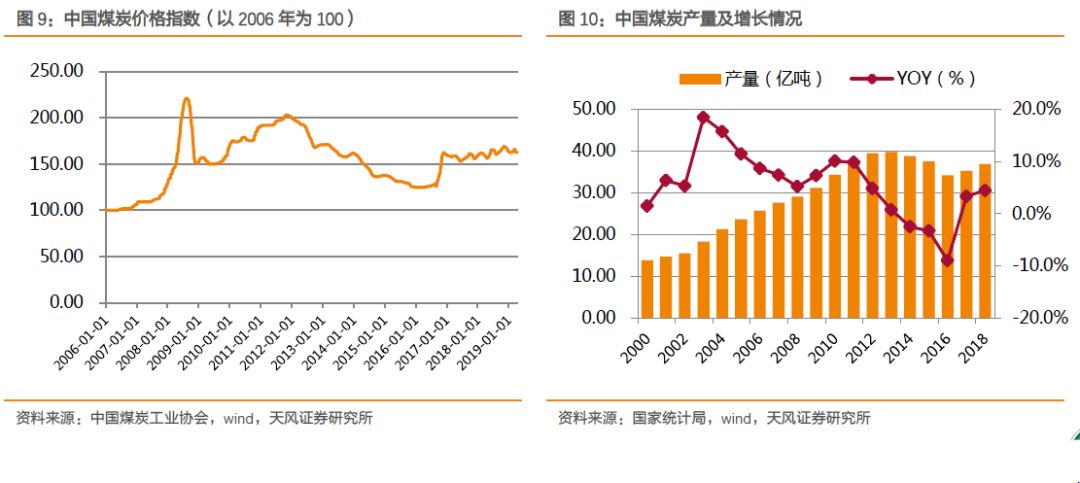

2017

年煤炭行业起底回升,

2018

年煤炭供应保持增长态势。

随着国家供给侧改革的深入实施,煤炭行业

2017

年于摆脱低迷走势,开始回暖,迎来了价格与产量的双增长。据国家统计局数据,

2018

年全国煤炭产量为

36.8

亿吨,同比增长

4.4%

;煤炭价格也逐渐回升并保持平稳。

供给过剩已得到大幅改善,先进产能置换有序进行。

根据煤炭工业发展“十三五规划”,我国计划化解淘汰过剩落后产能

8

亿吨

/

年左右,通过减量置换和优化布局增加先进产能

5

亿吨

/

年左右,到

2020

年,煤炭产量达到

39

亿吨。

2019

年以来,国家批复了众多以煤炭产能置换为目的的煤矿项目。

煤炭行业固定资产投资累计同比六年来首次为正。

根据国家统计局数据,自我国煤炭行业陷入低迷以来,2013年-2017年我国煤炭开采和洗选业固定资产投资完成额累计同比持续为负,2018年首度转正,为5.9%。煤炭行业固定资产投资的增加有望推动煤炭机械设备需求放量。

2.2. 煤炭行业自动化、智能化势不可挡

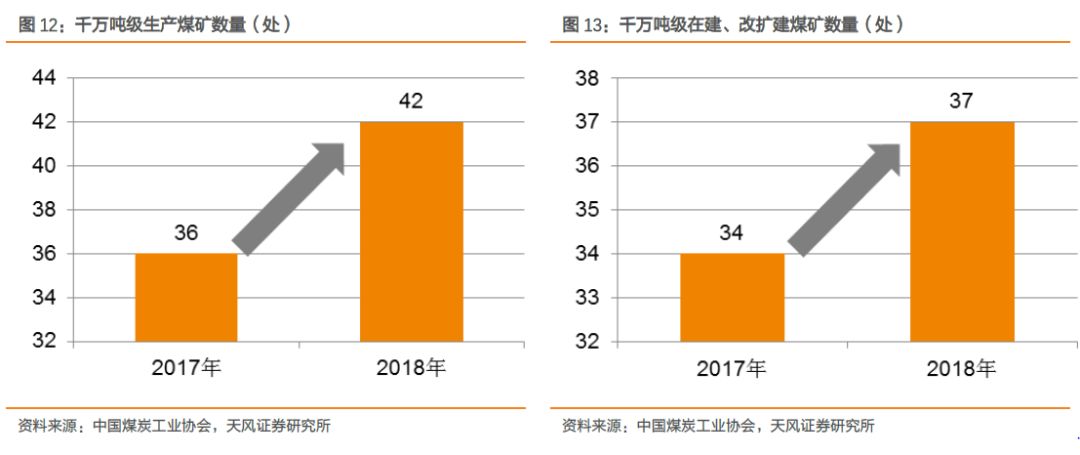

我国煤炭行业产业结构调整,煤炭及煤机行业集中度提升。

根据中国煤炭工业协会统计,2018 年底,全国煤矿数量减少到 5800处左右,平均产能提高到约 92 万吨/年。大型现代化煤矿逐渐成为煤炭生产主体,据中国煤炭工业协会披露,前8家大型企业原煤产量 14.9 亿吨,占全国的40.5%,同比提高 0.2%;同时千万吨级煤矿数量不断增加。煤机行业随着煤炭的供给侧改革,也经历了优胜劣汰的过程,行业集中度进一步提高,有利于市场份额进一步向三一国际这种具有技术、市场、品牌、售后优势的煤机龙头企业集中。

智能化升级成煤机行业未来长期发展的机遇。

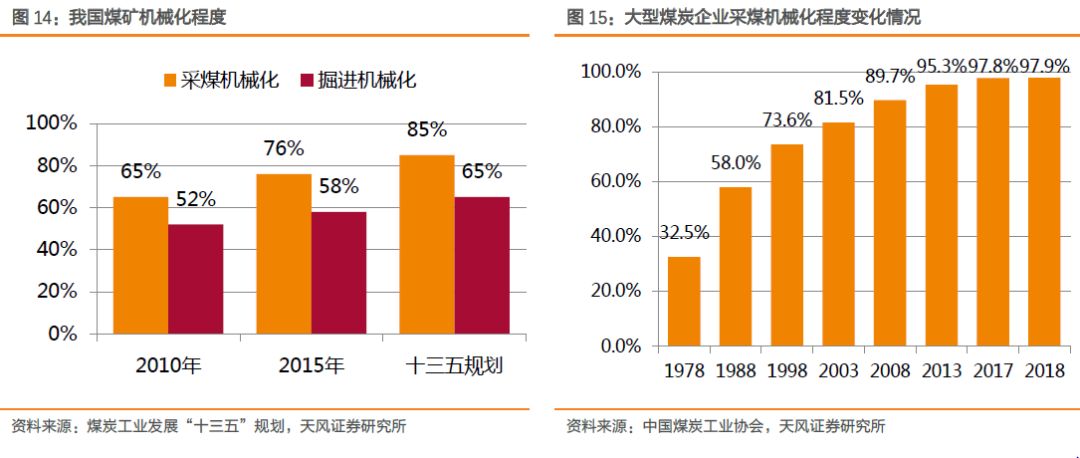

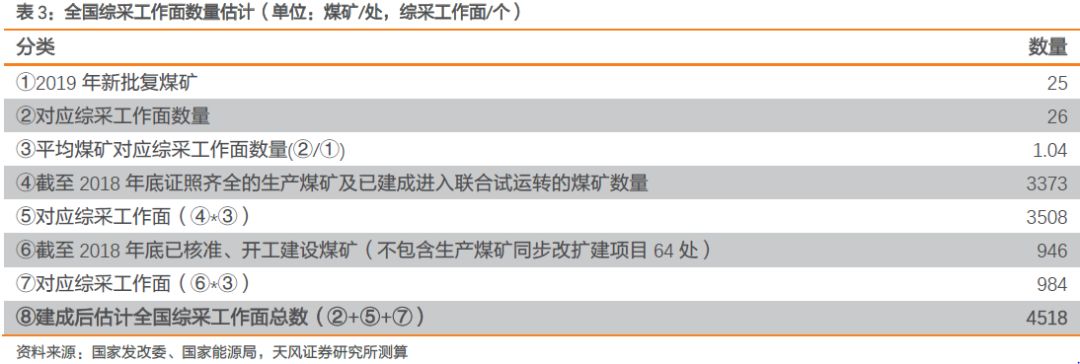

随着行业集中度提升及煤矿规模的扩大,煤炭行业呈现机械化、智能化趋势。根据我国煤炭工业发展“十三五”规划,2020年我国采煤机械化程度将达到85%,掘进机械化程度将达到65%。其中,据中国煤炭工业协会测算,2018年大型煤炭企业采煤机械化程度已达到97.9%。随着大型现代化煤炭企业成为煤炭生产主体,未来机械化程度将进一步提升。中国煤炭工业协会同时披露:2017年我国智能化采煤工作面仅47个,而2018年建成了 145个,同比增长209%,煤炭生产方式正在由粗放向集约高效现代化方向转变。

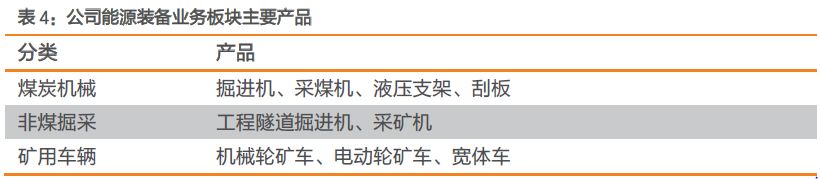

我国积极发展先进产能,智能综采工作面大有可为。

我国煤炭工业发展“十三五”规划中明确提出应用大数据、物联网等现代信息技术,建设智能高效的大型现代化煤矿。据国家能源局统计,截至

2018

年

12

月,我国安全生产许可证等证照齐全的生产煤矿

3373

处,已核准(审批)、开工建设煤矿

1010

处(含生产煤矿同步改建、改造项目

64

处),加上

2019

年

Q1

新批复煤矿

25

处;根据

2019

年新批复煤矿对应综采工作面平均数量假设,我们估计建成后对应综采工作面总数为

4518

个,而其中截至

2018

年智能化综采工作面仅

145

个。

全国智能综采工作面渗透率仅有

3.2%左右,还存在很大的增长空间。

煤矿作业将告别夜班,机械化换人进程加快。

国家煤监局局长黄玉治在2019年4月的全国煤矿安全培训工作现场会上表示,煤矿企业要推广实施取消夜班做法,逐步改变煤矿井下员工“一天三班倒、24小时连轴转”的传统作业模式,并做到上装备减强度,持续推进机械化换人、自动化减人,这将进一步推动煤炭机械化、智能化发展进程。

2.3. 公司全面布局煤炭机械设备

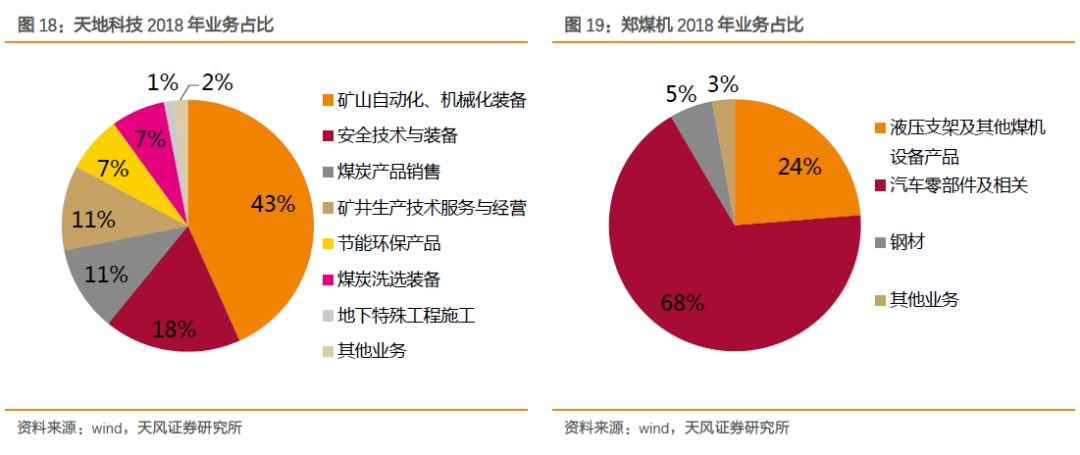

煤炭机械设备包括勘探设备、采掘设备、洗煤设备、起重运输、通风设备、安全设备等。狭义的煤炭机械设备主要是指煤炭采掘设备,主要由“三机一架”构成,即掘进机、采煤机、刮板输送机和液压支架。根据中国机械联合会的测算,“三机一架”设备投资额约占煤炭机械设备投资总额的85%左右,其中液压支架占比最高,达到50%。

公司能源装备板块产品覆盖面广。

公司的能源装备业务板块除已布局煤炭采掘设备的核心“三机一架”外,还覆盖了矿用运输车辆、工程掘采设备等非煤机业务。据公司2018年报披露,公司是国内煤炭机械产品覆盖面最广、产品线最丰富的企业。

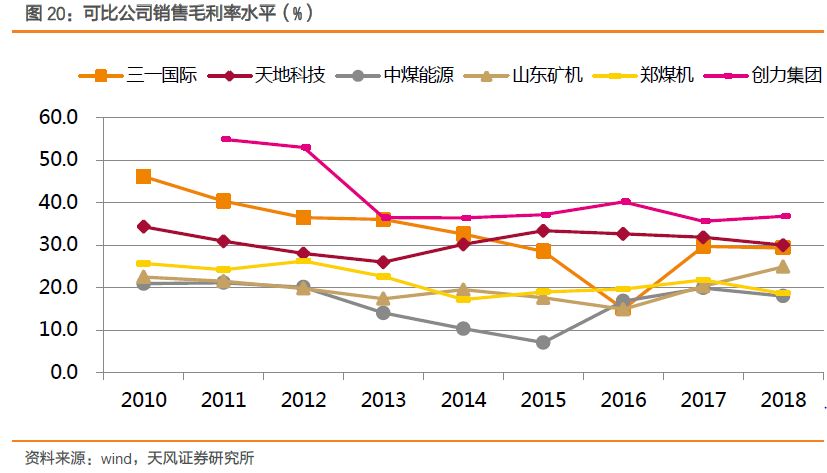

与煤炭机械行业内其他公司相比,2018年公司收入、利润处于中间位置,有待继续增长。

公司2018年收入为44.17亿元,未达行业平均收入,但归母净利为6亿元,超行业平均水平,说明公司盈利能力良好。但是公司业绩规模与郑煤机、天地科技还存在很大差距,其中,天地科技为煤炭机械工业龙头,根据中国煤炭工业协会公布的中国煤炭机械工业2017年度50强企业名单,天地科技位居第一。

公司毛利率水平同样处于可比公司中位。

在这几家公司中,创力集团毛利率水平最高,2018年达到36.8%;其次是天地科技,达到30%。根据wind数据,公司销售毛利率2013年开始下滑,于2016年遭遇断崖式下跌,仅为15%,但2017、2018年随着煤炭业务转好,成本费用控制得当,毛利率回升至30%左右的水平。

2.4. 优势产品掘进机市占率进一步提升

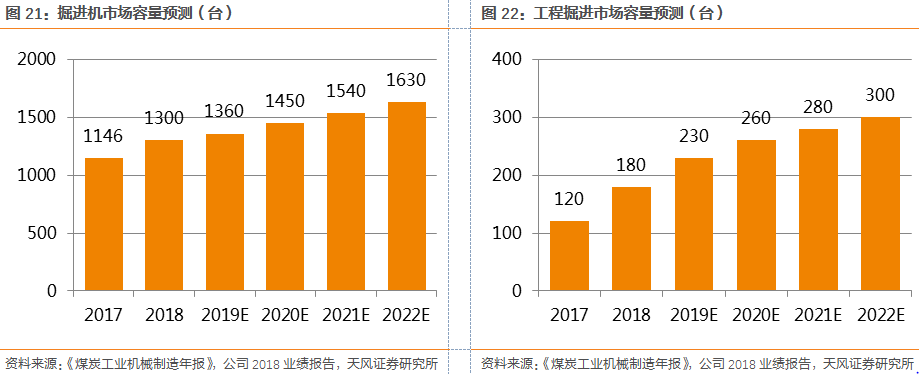

掘进机市场平稳增长。

由于煤炭行业已回暖向好,煤炭产量、价格平稳上升,掘进机市场总量趋于稳定,设备需求将以更新换代以及机械化程度提升为主。同时十三五规划要求加快交通、水利等基础设施建设,促进了隧道工程建设,使工程掘进机设备需求平稳增长,预计2022年新增300台左右。

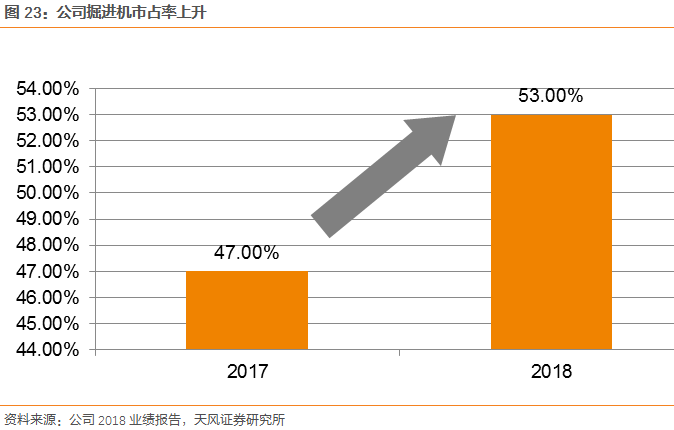

公司为掘进机龙头,市占率已超50%。

公司掘进机产品包括煤炭掘进机与工程隧道掘进机。根据公司2018年业绩报告,公司掘进机继续保持市场领先地位,市占率2017年为47%,2018年已达到53%。 同时,掘进机毛利率维持高位,据公司2018年业绩报告,2018年公司掘进机毛利率为39.9%。

公司持续研发创新,掘进机性能升级、应用领域不断推广。

据2018年年报披露,公司成功研发掘锚护一体机、STR系列隧道掘进机、SCR系列掘采机等产品并得到客户认同。其中,掘锚护一体机为客户大幅提高了巷道开采的速度和安全性,实现了单掘向综掘的升级;STR系列隧道掘进机、SCR系列掘采机已实现批量销售,实现掘进技术向工掘和采矿领域的拓展。

2.5. 综采设备开始发力

2.5.1. 液压支架

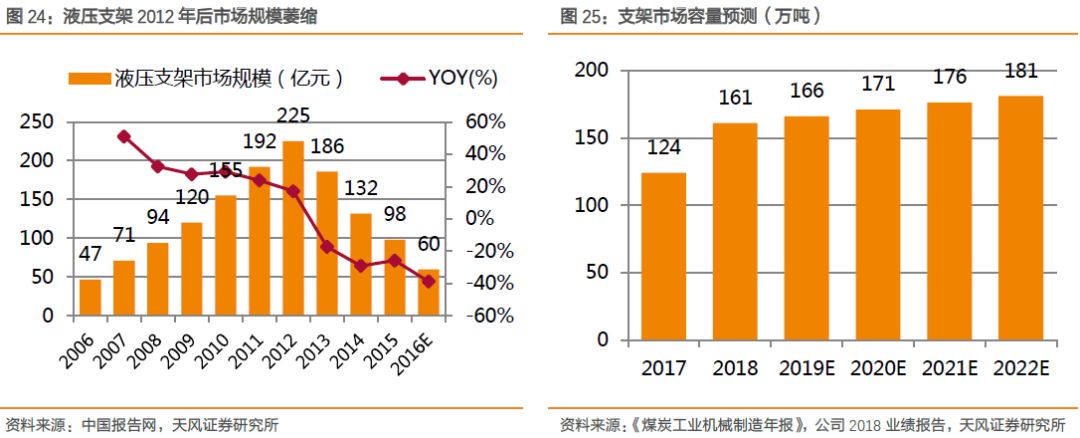

液压支架在煤炭机械设备中占比达50%。

液压支架是用来控制采煤工作面矿山压力的结构物,在20世纪70年代,中国开始研制液压支架。根据中国机械联合会的测算,目前液压支架在煤炭机械设备投资额中已占比50%。

受煤炭行业景气度影响,液压支架市场规模波动剧烈。

据中国报告网披露,

2012

年以前,受益于煤炭行业的黄金十年,煤机行业也迅速发展,液压支架市场规模年增长率在

20%-40%

。

2012

年以后,液压支架经历低谷,市场规模迅速萎缩。目前由于煤炭行业回暖,

2018

年液压支架需求回升,未来几年将保持平稳增长。

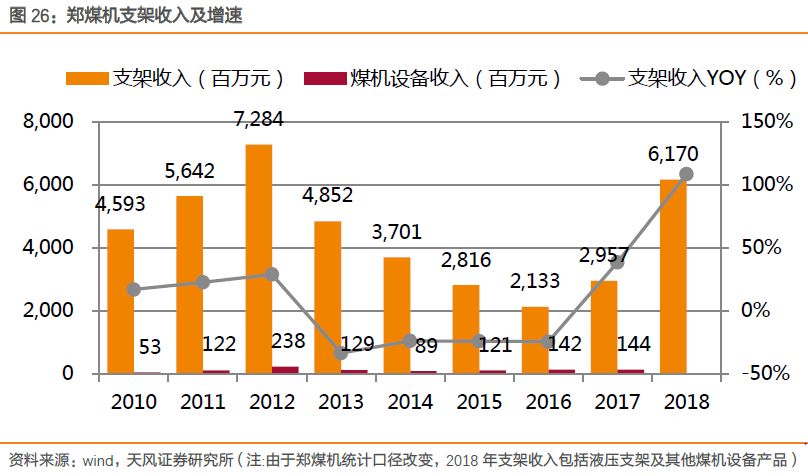

郑煤机为液压支架龙头企业,2018支架收入快速增长。

据中国报告网披露,2012年液压支架市场大幅度缩减,行业集中度提高,郑煤机、北煤机和平煤机成为中国液压支架市场前三大企业,合计市场份额达45.5%,郑煤机市占率约为25%。2017年开始,郑煤机支架收入逐渐回升,2018年液压支架及其他煤机设备实现收入61.7亿元,同比增长99%。

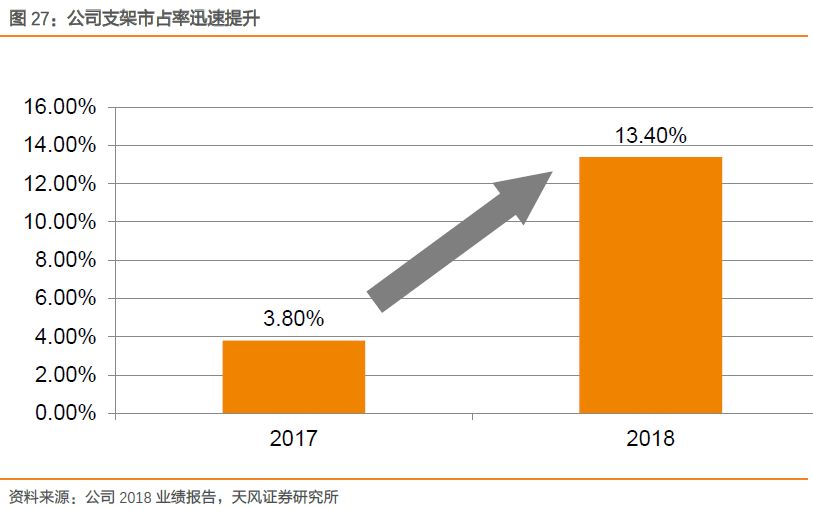

公司支架市占率迅速扩大,向液压支架行业龙头靠近。

据公司2018年业绩报告,公司2017年支架市占率为3.8%,2018年达到13.4%,同比增长252.6%,市占率迅速扩大。

公司成功研发世界首套纯水液压支架,或引发行业变革。

2015年,公司与神东集团共同组建技术团队,并成功研发出世界首套纯水液压支架。纯水液压支架以纯水介质替代传统乳化液,成功解决井下开采污染难题,并显著降低成本,纯水支架可使每吨煤炭的开采成本降低近0.63元(湖南日报报道),为传统煤矿开采带来了颠覆性的技术变革。

公司纯水液压支架应用效果良好,得到高度认可。

据公司2018中报业绩报告,公司首创的CS纯水液压支架成功与全球最大煤企神华集团签订亿元销售合同。同年8月,公司为神华集团合作开发的首批152架纯水支架成功交付神华集团神东锦界矿,进行工业性试验。锦界煤矿矿长王永军表示,纯水支架表现优异,使工作介质成本、维修换件成本、检修人工成本等显著降低。据公司2018年年报披露,纯水液压支架下井工作以来,实现了高效率、零污染、低成本,获得了国家能源集团和行业协会的高度认可。

2.5.2. 采煤机

采煤机市场规模回升并保持增长。

采煤机是一个集机械、电气和液压为一体的大型复杂系统,是实现煤矿生产机械化和现代化的重要设备之一。据中国报告网披露,随着煤炭黄金十年的终结,采煤机市场规模自2012年至2015年逐年下降,市场规模从1600台降至525台,降幅达67%。而2018年以来,采煤机总量回升,达到600台,未来几年将进一步增长。

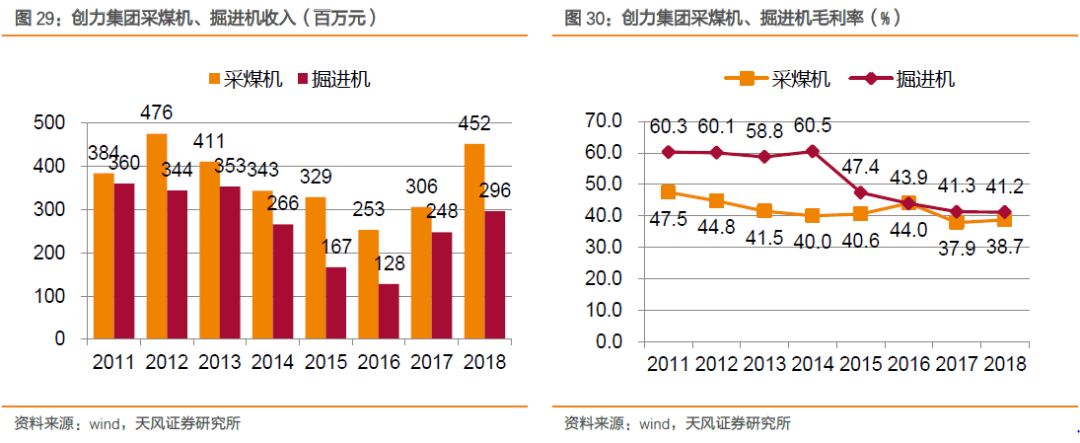

创力集团为采煤机龙头企业,掘进机毛利率略低于公司。

据中国报告网于2017年披露,创力集团是国内领先的以煤矿综合采掘机械设备为主的高端煤机装备供应商,主导产品是采煤机和掘进机,其中采煤机业务排名全国第一,掘进机业务排名前三,且该两个业务毛利率保持高位。但2017年创力集团掘进机毛利率略低于公司。

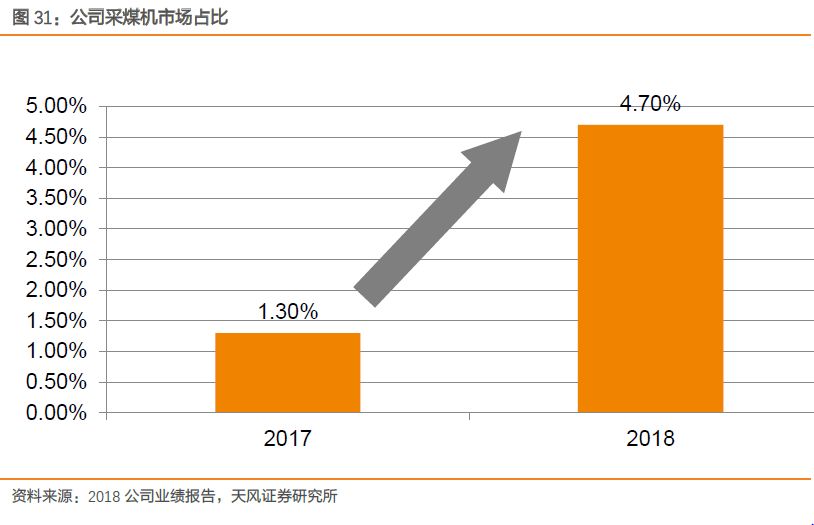

公司采煤机市场占比进一步提升,产品获国内外客户认可。

据公司2018年业绩报告,公司采煤机的市场占比由2017年的1.3%提升至2018的4.7%,增长迅速。

薄煤层开采需求催生薄煤层采煤机。

在我国,超过85%以上的矿区均有薄煤层(1.3米以下)分布,2015年时薄煤层可采储量约为60多亿吨,占总可采储量的19%。然而,由于薄煤层开采难度大,投入产出低,许多煤矿都将薄煤层搁置,不仅造成了煤炭资源浪费,还存在安全隐患。在此背景下,三一国际与德国专家合作共同开发了当时世界上综合性能最优的极薄煤层的机械化采煤设备——400B系列采煤机,具有高适应性、高可靠性、高智能化的特点。

公司进一步研发,推出730C薄煤层系列采煤机。

据公司2018年中报业绩报告,公司730C薄煤层系列采煤机以极高性价比赢得客户赞誉,截至2018年6月已累计获得订单30台。

2.6. 矿用车辆获市场认可

公司多款矿用车辆获客户认可,具有竞争优势。

据公司2018年报披露,SRT95系列、55系列矿车广泛投放市场,使用状况良好,获得客户满意评价。其中,公司SRT55D矿用自卸车集行车、驻车、缓行、紧急制动于一体,拥有更高的制动安全保障性。据公司官网产品介绍,该车排除故障时效性比国内同类产品高10%以上。据公司2018年报披露,SRT55D矿车以极低的能耗在印度、阿根廷等国际市场获得客户高度认可,建立了竞争优势。

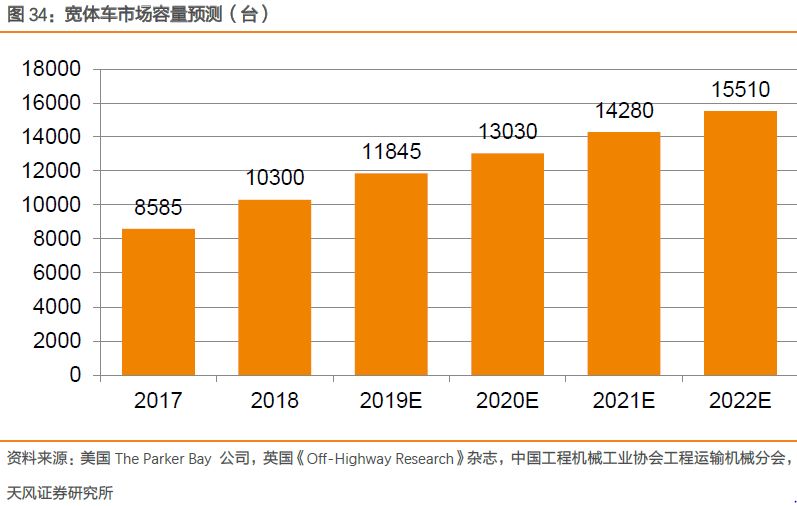

宽体车优势明显,销量增长迅速。

中国工程机械工业协会常务副会长兼秘书长苏子孟在发布会上表示:随着国内施工单位大量承接海外特别是东南亚地区的工程项目,宽体车已被当地市场认可,海外市场前景广阔。非洲地区矿产资源开发较快,并且处于不发达地区,未来该地区的宽体车市场潜力巨大。预计未来3年宽体车年均销售量在1万台左右,销售额约64亿元。

2018年10月,三一SKT90宽体车发布,目前已量产上市,未来市场潜力巨大。据公司2018年年报披露,三一宽体车历时16个月研发制造,真正实现集安全、可靠、高效、经济、舒适于一体的高品质矿山运输设备。

3. 港口设备市场保持稳定,公司把握智能化趋势

3.1. 2019年全球港口业增速趋缓,智慧港口成未来趋势

2019年全球港口业增长平稳,增速有所放缓。

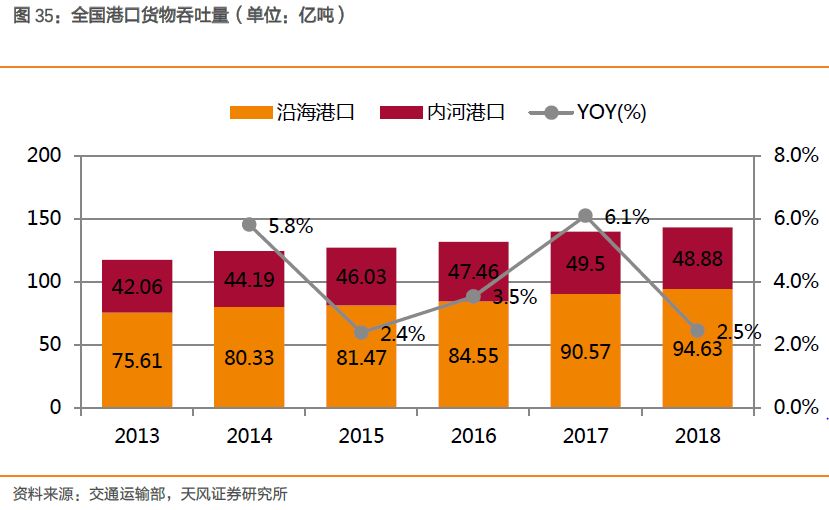

2019年4月,上海国际航运研究中心发布《全球港口发展报告(2018)》指出,2018年虽然受到全球经济增长动能有所放缓、中美贸易摩擦、英国脱欧等不利因素影响,全球海运贸易增长出现放缓,但全球港口货物吞吐量仍然保持增长。其中,中国与“一带一路”沿线国家进出口贸易额增长13.3%,港口货物吞吐量保持稳定增长,但增速略低于上年。从当前世界各国经贸增长预期看,2019年全球贸易及海运量增长或将进一步趋缓,全球港口吞吐量保持稳中有进,增速或将维持在2.3%的较低水平。

码头配套设施成投资新风向,带动物流装备更新升级需求。

据中国水运报分析,随着贸易增长的放缓导致港口产能的扩张以及新港口的建设风险激增,全球码头运营商倾向于相应提升原有港口功能、拓展临港增值服务的项目,围绕已有港口的纵深进行投资,通过完善物流设施,提升原港口物流通达性。因此,港口物流装备的更新与升级需求有望上升。

3.1.1. 集装箱运输增长带动港口机械需求放量

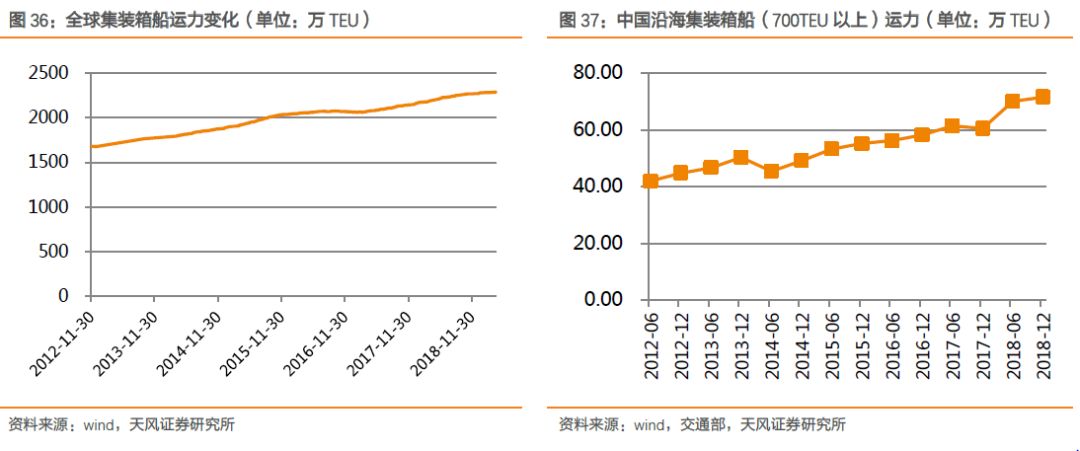

集装箱运输市场平稳增长。

全球及中国沿海集装箱船运力持续上升,说明集装箱运输市场需求增长。同时,根据CCFI指数,2018-2019年中国出口集装箱运价基本平稳,略有上升。

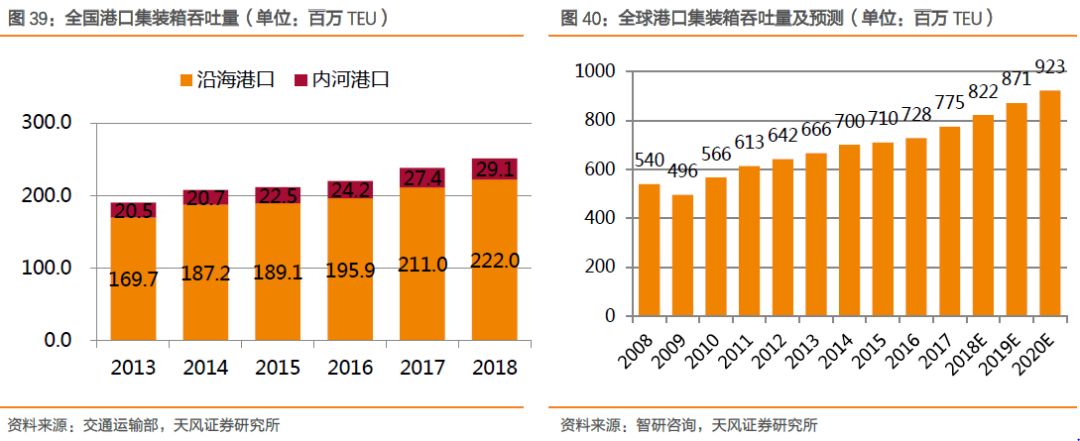

港口集装箱吞吐量保持增长态势,将带动集装箱装卸设备需求稳定增长。

据交通运输部测算,2018年我国港口完成集装箱吞吐量2.51亿TEU,同比增长5.3%。而根据智研咨询预测,全球港口集装箱吞吐量将延续6%左右的增长态势,至2020年达到9.23亿TEU。

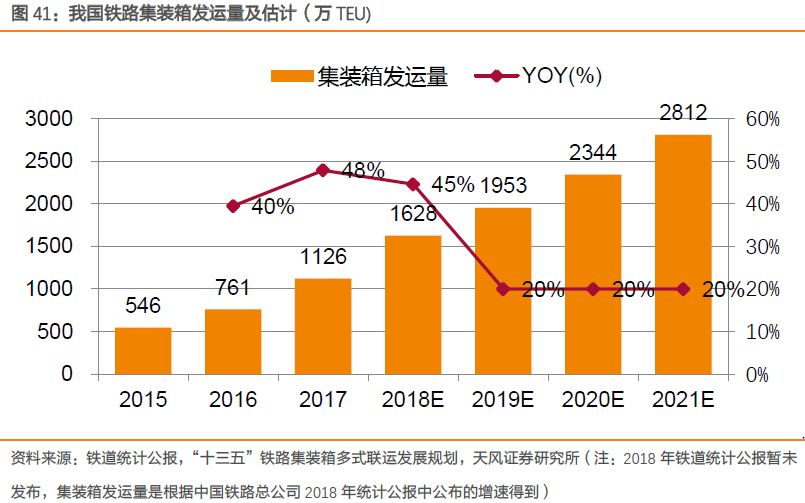

国内铁路集装箱加速渗透,多式联运快速增长,助力集装箱装备需求放量。

2016年,铁路集装箱运量仅占铁路货运量的5.4%,远低于发达国家铁路30%~40%水平。针对该问题,2017年我国发布《“十三五”铁路集装箱多式联运发展规划》,要求2020年集装箱运量达到铁路货运量20%左右,其中,集装箱铁水联运量年均增长10%以上。据交通运输部测算,2018年我国规模以上港口完成集装箱铁水联运量450万TEU,增长29.4%,占规模以上港口集装箱吞吐量1.80%。我们假设2019-2021年铁路集装箱发运量每年增速为20%,得到2021年铁路集装箱发运量为2812万TEU。

随着集装箱运输的增长、“一带一路”及铁路集装箱化的发展,集装箱装备需求稳步提升。

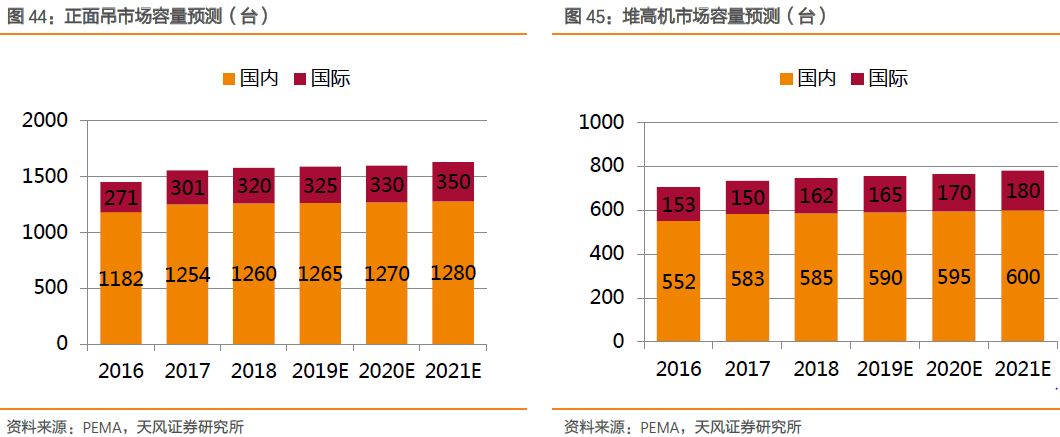

根据PEMA的预测,场桥、正面吊、堆高机皆保持平稳增长;岸桥由于传统大码头趋于饱和,2018年全球需求量略有下滑至255台,未来几年将保持稳定,预计2021年全球需求量为 255 台(115亿元)。

3.1.2. 自动化、智慧化码头时代来临

我国厦门、青岛、上海等自动化码头已实现常态化运营,码头自动化势不可挡。

随着科技的进步,自动化码头应运而生。自动化码头具有可靠性高、安全性高、效率高、人力成本低、场地利用率高、节能环保等优势,我国目前已建成厦门、上海、青岛港等自动化集装箱码头。2018年,青岛港全自动化集装箱码头已实现单机平均效率每小时43.23自然箱。

由于造价高昂等原因,对传统码头的自动化改造或许会成为主流。

由于造价高昂、技术含量高、需培养专业团队等原因,全球自动化码头并不多:自1993年世界第一个自动化集装箱码头在荷兰鹿特丹港投入运行以来,截至2018年8月,全球仅有30余个自动化程度不一的“无人港”。港口圈认为,由于新建设全自动化码头需要动辄几十亿的投入,可能仅是处于第一梯队的大型港口集团的专属,但是对于传统集装箱码头的自动化改造却会成为众多码头供应商未来的选择。

鹿特丹港白皮书进一步阐述智慧化趋势。

鹿特丹港关于集装箱航运业大趋势的新白皮书中更进一步提到了集装箱航运业的两大趋势:物流模式和数字化转型、集装箱港口IT创新。物联网、大数据、供应链等技术也将为港口业带来巨大的改变,带动集装箱装备更新换代需求。

3.2. 公司港口机械业务快速增长

2014年,公司面临行业挑战迈出转型步伐,进军港口机械领域。

据公司年报披露,由于2014年煤机市场仍处于低迷态势,且下半年行业形势更为严峻,公司在巩固原煤机产品市场地位的同时,积极向非煤、新能源领域拓展。除此以外,2014年公司收购了三一海工国际控股有限公司及其附属公司的全部股权,收购完成后,公司产品线扩大至港口机械、海上重型机械。

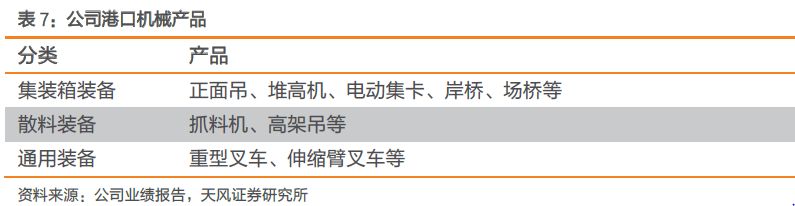

公司港口机械产品可分为集装箱装备、散料装备、通用装备板块,

覆盖正面吊、堆高机、抓料机、重叉、轮胎吊、集装箱牵引车、岸桥、门座、场桥、高架吊等16大类150多种规格。其中,岸桥、场桥等属于大型港机,正面吊、堆高机、抓料机、叉车等属于流动港机(小港机)。

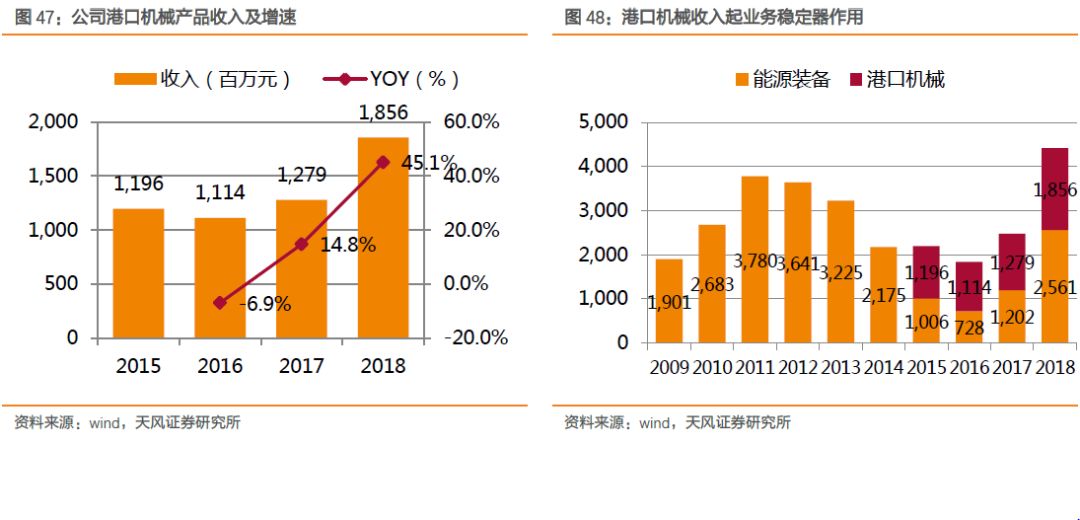

港口机械业务保持平稳增长,发挥业绩稳定器作用。

自公司2014年增加港口机械业务以来,港口机械业务板块收入保持稳定。在公司能源装备收入低迷的2015-2017年,港口机械板块收入的增加使得公司2015-2017年总收入与2014年基本持平,发挥了业绩稳定器的作用。同时,公司港口机械业务收入2017年以来增速加快,2018年实现收入18.56亿元,同比增长45.1%。

3.2.1. 集装箱设备

公司与港口机械龙头企业振华重工还存在差距,尤其在大港机(场桥、岸桥等)板块。

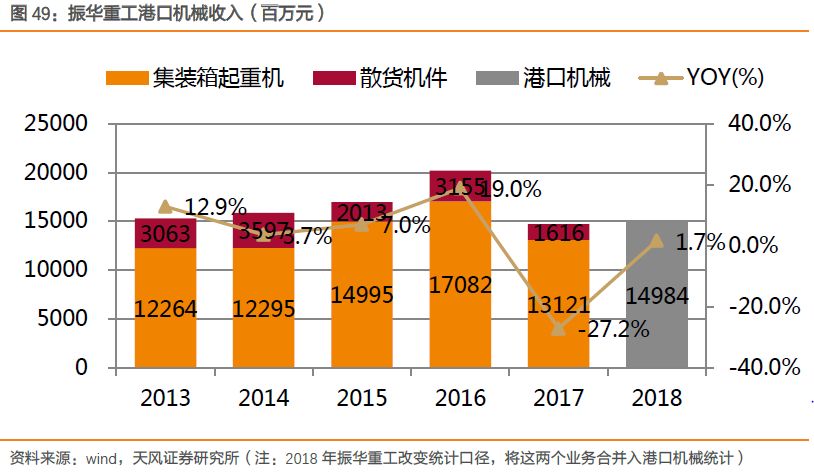

根据振华港机公众号及制造原理披露,振华重工是世界上最大的重型装备制造商,主要生产大型集装箱设备机械,散货装卸机械及大型钢桥等,在全球港口机械市场连续19年位居第一,订单数量占据全球80%。2018年振华重工港口机械收入略有下滑,为149.8亿元。

公司2018年港口机械收入虽然同比增长45.1%,但收入规模仅为18.56亿元,约为振华重工的1/8.,增长空间大。其中,公司2018年大港机收入为5.51亿元,小港机收入为13.05亿元,小港机收入占公司港口机械收入的70.3%。而振华重工港口机械业务的重心为大港机,2017年时占其港口机械收入的89%。

公司研发自动化岸桥、场桥并获认可,与龙头企业差距将进一步缩小。

根据公司2018年年报披露,其新研发的全球最大岸桥STS8070已在青岛港正式运营,代表着岸桥未来技术发展趋势;和黄STS7065大型岸桥交付以来,创造了HIT码头岸桥平均无故障时间的最高纪录;自动化堆场RMG场桥,已获得天津、唐山、杭州、苏州等主流港口订单。

小港机板块,公司正面吊、堆高机连续11年销冠。

根据公司2018年业绩报告,公司2018年正面吊、堆高机国内市场占比分别为65.1%、48.5%,而据子公司三一海洋重工2019年1月在公众号披露,2018年公司在海内外斩获了印度、美国、欧洲等大订单。

公司持续提高正面吊、堆高机产品性能,巩固行业领先优势。

根据公司2018年年报披露,其研发的SRSC45T新型正面吊成功进入铁路市场,具有智能称重、智能敞车对中等5大核心专利技术;同时,公司研发出采用动能回收和全电驱动等节能措施的全电动堆高机,降低了整机运营和维护成本,满足高强度长时间的作业需求,助力港口实现绿色环保。

3.2.2. 散料装备