▲

点击音频 付费收听本周新闻

您也可以在文章底部购买全年专辑

来源:《中时电子报》

原标题:《朱云鹏:汇率自由化,防资产泡沫化》

作者:朱云鹏

中央银行的传统任务在于控制物价。

根据传统理论,货币供给是货币政策的油门:如果物价飞涨,表示油门放得太多,要紧缩货币供给;如果物价普跌、成长停滞,则应采取扩张性的货币政策,把油门加大,刺激景气回升。

这样的传统理论实际上经不起挑战,已被高度质疑。以美国为例,2008 年金融海啸以后,美国央行联准会

(The Federal Reserve System)

为了刺激景气,

把利率降到最低,把货币供给加到最大,但效果有限。

台湾中央银行 总部位于台北市

货币到了银行,就像丢入死水,没有转化成可以刺激景气的放款,也就是所谓的「信用」,正因为如此,后来联准会不得不采取「量化宽松」措施,也就是

直接扩张信用,购买政府公债和房贷债券,来防止崩盘。

既然真正能影响经济活动的是信用,不如直接放出或收缩信用,来作为货币政策的工具,国际清算银行也注意到了这点,把信用和名目国民生产毛额之间的比例,列为金融危机早期预警讯号之一:如果信用扩充速度一直超过名目国民生产,表示信用流入非生产性项目如房地产太多,资产价值过高,有泡沫化的危险。

果然,日本和美国的经历显示,在发生房地产泡沫化之前,都先看到信用相对于国民生产过度扩张。1990 年日本发生房地产崩盘之前几年,信用相对于名目国民生产的比例节节上升,后来达到约 2.2 倍,然后泡沫化,其对日本经济的负面效果一直到今天还挥之不去。

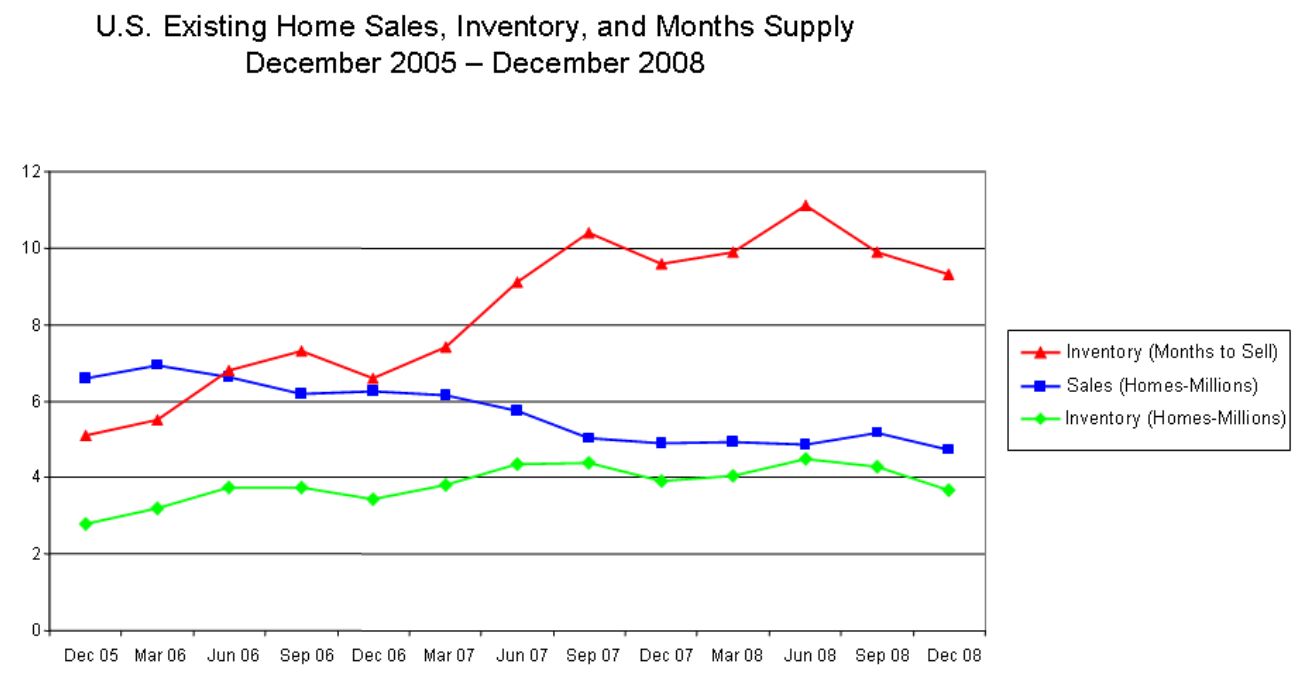

2008 年美国发生次贷风暴的前几年也一样,信用相对于名目国民生产的比例攀升,并于达到约 1.7 倍后崩盘。

2005-2008年美国次贷危机前

住房现货销售、库存、与月供应量 以季显示

台湾呢?可能还没这么严重,但其资产价格也够令人触目惊心了,要看一个城市或地区的房地产价格是否「合理」,有很多指标,其中之一是「售价租金比」,就是房屋市价除以此屋出租时所可获得租金的比例,其概念有点像股票的「本益比」,就是股票市价除以其每股盈余的比例。

根据国际知名的全球生活成本统计网

(Numbeo)

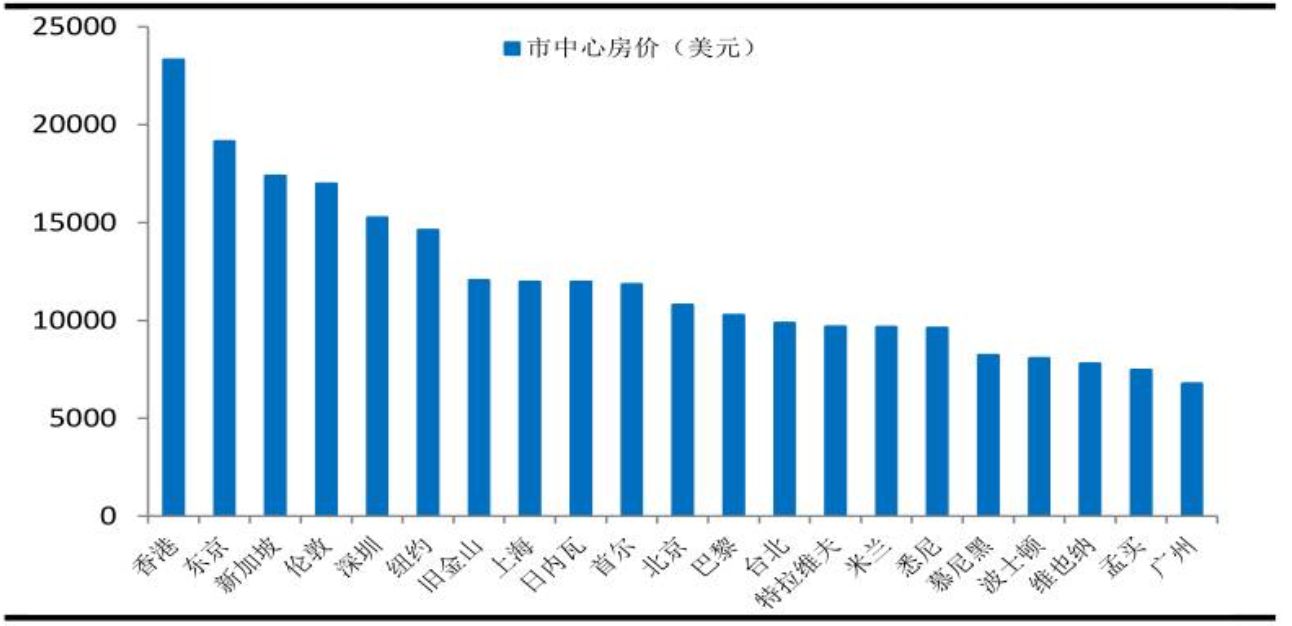

最新资料,到 2017 年年中,全球 267 个城市其市中心的房价租金比,

世界第 2 名是台北,达到 67.8 倍,

仅次于深圳的 79.4 倍,而比第 3 名的北京 62.8 倍要高。

这表示扣掉预期房价继续上涨的资本利得以外,单以租金减利息和折旧,其报酬率是负的,可见这些地方的房地产已经进入闵斯基

(Minsky)

曲线的「投机」阶段,偏离基本面,未来当然有大幅下跳的危险。

房价过度上升,造成年轻人不满,造成人口和商业从该城市移出,也造成抵押品价值能否确保的金融系统风险,幸亏过去中央银行曾注意到这个问题,进而采取过选择性的信用管制。不过,这些管制措施的时机和强度或许应当更高,来防止资产价格的泡沫化。

全球市中心房价最高的城市排名

深圳和上海已进入全球前十大高房价城市之列

我们期待未来的央行总裁,可以更重视信用这个变数在经济中扮演的关键角色,如果确有资产价格走向泡沫化的危险,应当更大胆地采取选择性的信用管制,直接限制信用的扩张。

中央银行传统的任务——维持民生物价安定,还是要兼顾,但对全球而言,这 10 多年来大家谈的都是通货紧缩而非通货膨胀,对台湾这个高度从事进出口的小型开放经济而言,影响物价还有两个很重要的因素,就是进口物价和汇率,进口物价非我们所能控制,

中央银行能影响的是汇率。

在这方面,我们也期待未来的中央银行能更尊重市场机能,于新台币有升值压力时不必过度阻止,台币升值对于出口型企业不利,但很多出口型企业本身也大量进口原材料,而升值对进口成本有利。

台湾每年都需要进口大量原材料及其他商品

因此进口物价对居民也相当重要

两两相比,升值的负面效果会大幅稀释。更重要的是,在进口物价上升的时候,升值将减缓其对国内物价的压力,对一般民生用品的消费者有利,也对需要花费外汇的国民有利。

希望新的总裁能考虑以上两个观点,

帮国民把关好房地产的价格,也让消费者能普遍分享升值所带来的实质所得增加,

央行同仁应有足够的工具和能力,可以把这两件事做好,来增进国民福祉。

文茜的新闻解读

身处这个时代,有些事你一定要了解

因为你逃不掉

文茜的新闻解读·全年版

▎内容

:

每周精选10条左右的全球热门新闻并评论,以及各大外媒的深度报道

▎

定价:

169元

▎

周刊价:

9.9元

▎

期数:

每周日、周一固定更新,每条3-10分钟不等

▎

时间:

即日起至2018.5.1

▎

注意

:已经购买全年版「文茜的新闻解读」(169元)的用户无需重复购买

▼点击下图 购买文茜的世界解读

*点击「阅读原文」,即可查看往期新闻