本文转自民生医药:吴汉靓/刘淼/蔡明子/王枭/刘闯

心血管疾病逐年上升,药物和器械需求增加

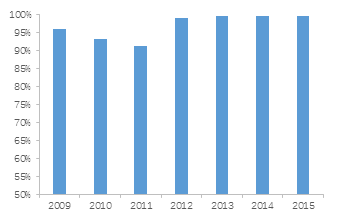

心血管疾病是世界第一大死亡因素,在我国死亡人数逐年上升。相关药物长期应用于高风险人群,效果良好。但由于生活节奏变化,长期预防控制困难,目前急性冠状综合征比例上升,病死率持续下降。

对于部分重症患者,手术和医疗器械仍是唯一选择。国内冠状动脉介入治疗和冠状动脉旁路手术数量不断增长,相关市场持续扩张。

血管支架研发加速,不同路径交由市场检验

国际上由雅培和波士顿科学作为支架系统研发的主流代表,分别采取全生物降解的PLA技术路线和关注支架内皮化的表面处理/部分降解路线。

全降解PLA路线本身仍面对机械强度、代谢产物引发血管狭窄等问题,操作不易,术后支架内血栓问题不低于传统药物洗脱支架,同时价格较高,市场推广或有赖于进一步研发改进。

国内企业研发实力较强,除乐普医疗在PLA全降解支架临床进度国内领先外,其他企业采取表面纳米工艺处理、可降解药物涂层、新洗脱药物开发、金属可降解支架等多种路线,研发成果频出。

心血管疾病(cardiovascular disease,CVD)指的是与心脏或血管相关的疾病。通常包括冠心病、脑血管病/中风、高血压性心脏病、风湿/类风湿性心脏病、先天性心脏病、动脉瘤、心肌病变、心内膜炎、深静脉血栓和肺栓塞以及周围末梢动脉血管疾病等。

CVD是世界范围的头号健康杀手,根据WHO估计,CVD已成为全球的头号致死因素,每年死于心血管疾病的人数多于任何其它疾病/事故。WHO估计在2012年有1750万人死于心血管疾病,占全球死亡总数的31%,其中740万人死于冠心病,670万人死于中风。特别是在1600万由非传染性疾病导致的七十岁以下死亡中,有高达37%由心血管疾病造成。

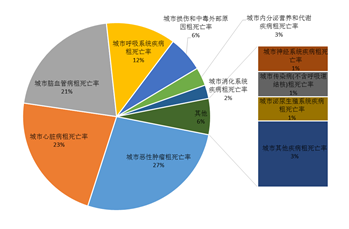

图 1:心脑血管疾病是我国城市第一大致死因素

资料来源:统计局,民生证券研究院

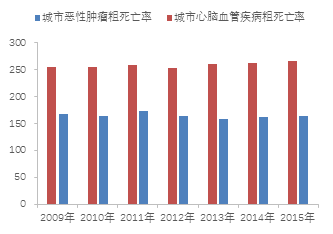

图 2:心脑血管死亡率继续上升趋势(例/十万人)

资料来源:统计局,民生证券研究院

心脏病发作和中风的病因通常由多个危险因素共同导致。常见的危险因素包括:吸烟/二手烟危害、不健康饮食/过度肥胖、缺乏身体活动、滥用酒精、高血压、糖尿病和高脂血症等等。其中大多数因素是可以被预防的,但由于现代生活节奏和长期管理困难,使得CVD成为最不必要的死亡因素之一。据研究报告,在欧洲到2020年每年由心血管疾病造成的经济损失将达到1620亿美元。我国以北京地区为例,心血管病伤残损失寿命总量据估计为317812.67人年,即每千人残损失寿命23.99人年,严重影响居民身体健康和始终供不应求的公共卫生资源。

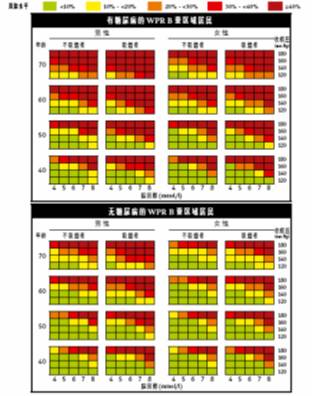

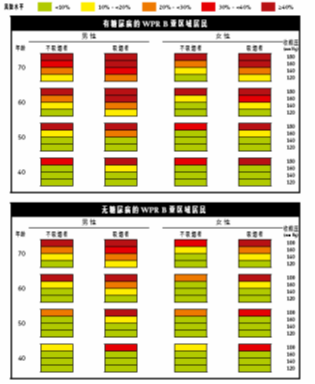

WHO认为各国政府可以通过执行全面战略预防主要的心血管疾病危险性因素,并对心血管疾病患者或者高危人员(因存在一种或多种危险因素,如高血压、糖尿病、高脂血症或原先患有的疾病)提供咨询和适当的早期药物管理。WHO数据统计表明,我国及其他西太平洋发展中国家中,同时具备吸烟、高胆固醇、糖尿病和高血压的中老年人群与心血管风险事件有较高的相关性,应该特别加强预防性管理和日常控制。

图 3:西亚太发展中国家心血管疾病风险(胆固醇可测情况)

资料来源:WHO,民生证券研究院

图 4:西亚太发展中国家心血管疾病风险(胆固醇不可测情况)

资料来源:WHO,民生证券研究院

目前,心血管疾病主要依靠药物治疗,患者普遍习惯于相关慢病管理流程。药品厂家收益高,创新药物不断出现,现有药物效果亦已得到多年临床验证。特别是阿司匹林,除了镇痛、消炎、解热之外,长期低剂量服用可预防心脏病、中风和血栓,延缓心血管疾病发病进程。同时阿司匹林药片的生产工艺成熟、售价低廉,已成为第三世界国家广泛使用的常用药,每年全球消费量超过四万吨。

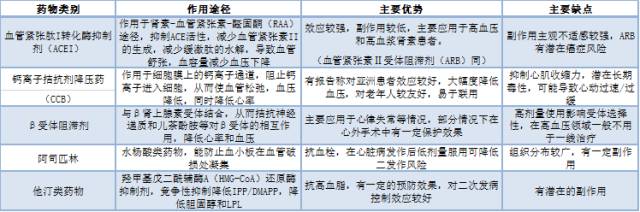

表 1:部分心血管类疾病药物

资料来源:民生证券研究院整理

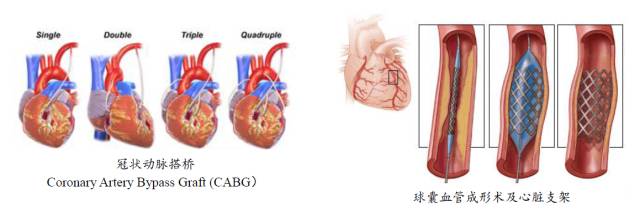

出于安全和经济性考虑,大多数情况下医患双方均倾向于药物和保守治疗。但在特殊情况下,对于重症患者,特别是心脏本身遭到器质性、非可逆侵害的患者,药物应用也有其局限性。必要时手术及相关手术器械的使用亦比较成熟。除先天性缺损等不得不采用的情况外,由于粥样动脉硬化导致冠状动脉病变、心脏瓣膜严重受损等,介入治疗甚至心脏手术、心脏移植等直接治疗手段已成为患者的必要选项。

目前在临床上,对药物控制不良的血液动力学不稳定或心原性休克、危及生命的心律失常/停搏、心肌梗死并发症、急性心力衰竭等进行紧急皮冠状动脉介入治疗;对显著左主干狭窄或涉及狭窄近端血管病变等情况进行冠状动脉旁路手术(搭桥);终末期心力衰竭或严重冠状动脉疾病且药物和手术治疗无效时考虑心脏移植等。

图 5:常见心外手术种类

资料来源:民生证券研究院整理

PCI即经皮冠状动脉介入治疗(percutaneous coronary intervention),早在上世纪六十年代就有所阐述。自1977年Andreas Gruentzig首例成功手术以来,PCI技术不断进步,为人类心脏健康提供了重要保障。早期PCI主要通过球囊血管成形术这一方式操作。球囊血管成形术通过机械导管引入气球至血管狭窄处,通过机械方式扩张,一次性打开闭塞血管。手术本身效果良好,大多数患者在术后血液灌流明显加快。

但由于PCI手术中机械打开的压力造成了进行手术的狭窄区血管的血管壁内、中膜组织受损以及动脉粥样斑块的断裂,发展成血管壁张力减退。人体自发的受损修复反应使得狭窄区血管内膜纤维细胞增生,最终造成血管再狭窄。因此,1986年进一步发明了血管内壁支架,作为PCI基本操作的有效补充。

目前支架(全称为血管内壁支撑器)已成为PCI治疗的主要手段。通过支架的无力支撑维持术后血管扩张状态,同时减少损伤修复影响,可以在较长的时间内防止血管收窄。支架一般采用特殊的合金,制成不同结构的圆筒形,经导管植入于血管狭窄病变处,通过球囊过账,保持血流通畅,增大灌流。

在我国医疗器械领域中,血管支架是目前国产化率不断提升,研发成果频出的重要领域。随着相关病例的不断上升,手术总数和器械市场不断扩张。目前血管支架总需求高,同时进口替代过程已基本完成,业内公司技术普遍提升。在同质化竞争日益激烈的同时,不同公司选择了不同的研发策略试图出奇制胜。

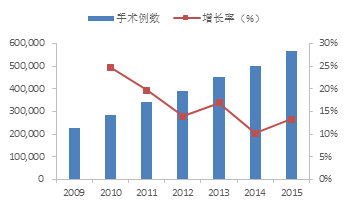

图 6:我国PCI手术数量增长较快

资料来源:全国介入心脏病学论坛,民生证券研究院

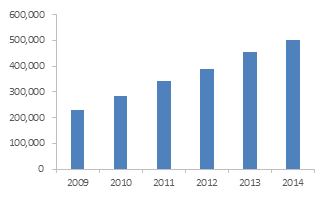

图 7:冠脉支架市场规模不断上升

资料来源:垠艺生物公开转让说明书,民生证券研究院

近几年来,国家食药监总局先后出台了一系列的法规文件,加大了血管支架领域公司和产品的审批力度。同时,随着国产心脏支架市场占比不断上升和招标价格受限下降,心脏支架的价格距本世纪初已下降一半以上。竞争加剧的同时,血管支架带来的长期服药需求,以及并未完全解决的支架内血栓问题,为市场研发提出了新的方向。

为增加产品竞争力,目前相关业内公司依旧保持了高额的研发投入趋势。在国际上,血管支架主要由雅培、波士顿科学、美敦力等巨头所垄断。在产品更新换代方面,除雅培已推出新一代全吸收式生物血管支架外,市场上仍旧以药物洗脱支架及相关变种作为主导产品。在国内,国产药物洗脱支架已占使用总数的八成以上。

图 8:雅培将全吸收支架视为血管支架的全新一代产品

资料来源:Abbott,民生证券研究院

最早的支架,也是目前大多数支架的结构基础是金属裸支架(Bare Metal Stent,BMS)。金属(早期以不锈钢为主)的延展性和支撑性构成了维持支架物理性扩张的基础。但是金属裸支架本身的组织不相容性导致了对患处的长期刺激,特别是表面处理不够等问题破坏血管内壁平滑结构。同时炎症反应刺激内皮细胞,导致血管再狭窄和支架内血栓,相关术后恢复问题依旧突出。

为解决这一问题,药物洗脱支架(Drug-eluting Stent,DES)应运而生。药物洗脱支架以金属裸支架作为结构基础,在其上附着有生物相性较好的涂层和缓释药物,减少对血管壁刺激的同时抑制内膜纤维细胞增生。目前主流应用的洗脱药物包括紫杉醇、雷帕霉素(含依维莫司)等。

根据目前的临床研究,雷帕霉素仍是药物洗脱支架的主流。紫杉醇仅在雷帕霉素过敏的情况下进行考虑,本身应用在消退。除此以外,依维莫司作为雷帕霉素衍生物,临床应用良好,目前更多为进口产品所采用。现有药物洗脱支架已使患者基本摆脱了长期的药物需求。

三氧化二砷作用机理类似于雷帕霉素,都是通过短期抑制内皮细胞急速增生,长期辅助支架融入血管内层,被内皮细胞覆盖达到稳定内皮化。三氧化二砷部分降解支架是美中双和独有的创新产品,但其目前新的临床研究主要集中在国内,国际认可度和推广仍面临较高阻力。

虽然药物洗脱支架较为成功的解决了再狭窄问题,但金属支架长期存在于血管之中,本身对于血管壁内皮重构仍有负面作用,对于血管的正常收缩舒张亦有一定影响。特别是当支架原位的血管再狭窄发生时,原有的金属支架内部难以展开新的支架,为二次治疗增添了障碍。

针对药物洗脱支架的问题,一个解决方案是使固体支架在完成使命后逐渐消失。雅培(Abbott)选取人体可吸收材料,试图使得支架主体在2-3年的时间内逐步降解,最终除支架边缘的铂金指示物外不在血管中残留任何成分。

图 9:雅培Absorb GT1生物可降解血管支架随时间逐步降解

资料来源:Abbott,民生证券研究院

雅培的Absorb GT1是目前唯一获得美国、欧洲上市许可的完全可降解支架。与在欧洲2011年即获批上市不同,Aborsb在美国FDA的申请之路多有波折。虽然最终临床结果证明Absorb GT1在血管直径大于2.5mm的患者体内与药物洗脱支架基本一致,但相关安全性的质疑远未停止。临床数据中主要心脏不良事件发生率和支架内血栓发生率虽统计不显著,但仍高于药物洗脱支架。

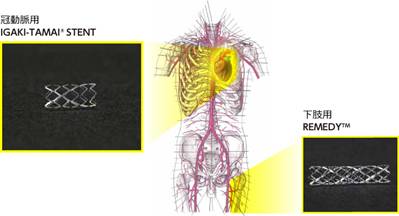

真正最早应用于人体的是日本研发的玉井-伊垣支架(Igaki-Tamai支架),也属于可降解PLA材质,生产商是京都医疗设计有限公司。该支架系统同样面临着注册难题,欧洲临床研发之路颇为不顺。自1998年首例成功手术以来,Igaki-Tamai支架已经过多年随访,随访结果显示支架完全被吸收,死亡病例并不高。但目前该系列仅有以Igaki-Tamai为基础的REMEDY生物可降解周边血管支架成功获批上市,在欧洲用于下肢血管支架手术使用。

图 10:Igaki-Tamai支架是最早应用于人体的可降解支架

资料来源:京都医疗设计株式会社,民生证券研究院

从目前的研发状况来看,可降解支架基本是在成熟的药物洗脱支架基础上研发而来,主体在于材质创新。雅培的Absorb GT1系统于美国当地时间2016年7月5日获得了美国食品药品监督管理局(FDA)的上市批准。其短期临床结果与雅培早先的主流药物洗脱支架Xience相似。Absorb使用与Xience相同的表面结构(即雅培注册的Multi-link式样),同时沿用Xience的依维莫司(everolimus,即雷帕霉素sirolimus的衍生物)作为洗脱药物。

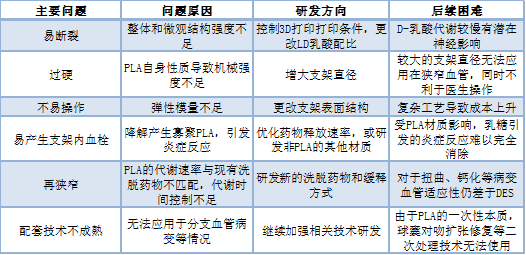

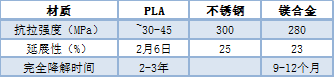

值得注意的是,可降解PLA路线本身有诸多问题。PLA(polylactic acid)是聚乳酸的简写,在生物医学工程上已被应用于手术缝合线、骨钉、骨板等领域。PLA在人体内可逐步降解为可溶性的乳酸,经过半年到两年左右降解完毕。但机械强度、代谢产物等问题一直困扰PLA可吸收支架。

表 2:PLA支架主要问题

资料来源:民生证券研究院整理

其实从长期效应来看,金属支架残留最主要的问题是影响血管术后正常收缩,但这一因素并非在所有患者身上都是决定性影响。特别是对于适合球囊扩张的分支血管以及更适合冠状动脉旁路移植(心脏搭桥)多支血管病变/单支长程血管病变。在所有情况下都追求血管支架有良好的表现有过分苛求之嫌。

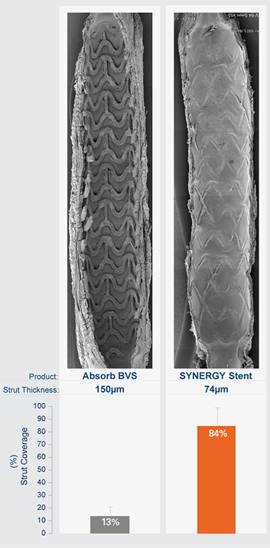

即使不考虑目前Absorb等完全降解支架高昂的价格,相对而言支架放置后血管是否能较快的成功内皮化才是真正的检验标准。快速内皮化有助于防止血管再狭窄和支架内血栓形成,更有效保护患者长期的生命安全。

图 11:有临床试验表示SYNERGY支架系统相比Absorb内皮化更快

资料来源:Kazuyuki Yahagi et al.,民生证券研究院

从国际上看,波士顿科学的SYNERGY支架系统就采用了与雅培不同的实施路线。Synergy于2012年在欧洲获批上市,稍早于Absorb于2015年10月在美国获批。与Absorb的研发路径类似的是,Synergy亦大幅沿用了波士顿科学前代DES产品PROMUS Element的相关工艺,包括结构和缓释药物。

与Absorb的完全吸收不同,Synergy最终残留较薄的金属支架,可称之为不完全可降解支架。Synergy的金属支架部分最终会被内皮化的血管内壁细胞所包裹,减少支架对患处的刺激,从而规避支架内血栓的形成。相对Absorb而言,Synergy更为传统,关注的是一直作为研发焦点的表面处理工艺,选择了对表面涂层模式和药物释放时间控制进行创新而非彻底改变支架状态。

Synergy在结构上同样沿用了波士顿科学自身早先的PROMUS系列的金属底架的基本结构,以极薄(74微米)的铂铬合金作为结构基础,使用比一般涂层更薄(4微米)的可降解PLA作为药物释放涂层,替换PROMUS系列的表面聚合物涂层置于合金骨架表面(与血管壁接触的管腔面)。

Synergy的PLA涂层在安装后3个月的时间即基本降解完毕,这一降解速度高于目前同类产品,同时随聚合物降解可有效释放洗脱药物,减少对内皮组织的不当刺激。这些特点都显示了Synergy立足于血管内皮化的研发导向。

与雅培和波士顿科学的分歧相应,国内企业研发路径也主要有两种:以乐普医疗为代表的技术研发型企业追随雅培,借助自身已有的成熟DES工艺和结构,以PLA可降解材料和完全可降解支架为主要研发方向;以美中双和为代表的另一种工艺研发型企业选择在现有药物洗脱支架的基础上进行进一步研发改造,改善表面处理、药物释放或其他工艺,提升内皮化效果。

我国国内目前以药物洗脱支架DES为主,相关技术水准已与国际水准接近。国内主流DES洗脱药物主要采用雷帕霉素(乐普医疗等)、紫杉醇(垠艺生物)、三氧化二砷(美中双和)三种。

图 12:药物洗脱支架占我国血管支架超九成

资料来源:全国介入心脏病学论坛,民生证券研究院

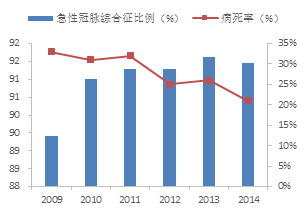

图 13:急性冠状综合征比例上升,病死率持续下降

资料来源:霍勇等,民生证券研究院

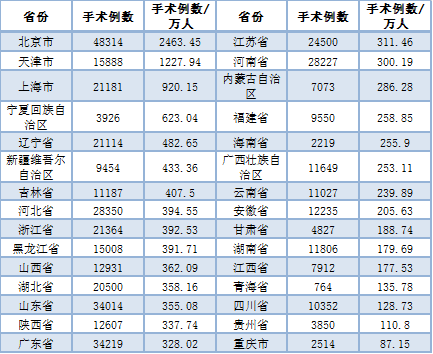

表 3:2014年各省级地区冠心病介入治疗情况

资料来源:霍勇等,民生证券研究院

乐普医疗等企业跟随雅培的研发进度较为积极。目前乐普医疗临床速度最快,可降解支架进入特别审批程序,有分析认为可望于2018年上半年成为国内首家获批品种,公司自身准备在欧洲进行临床试验,对尽早在国内上市抱有信心。

除了乐普以外,复旦大学附属中山医院心内科主任、中国科学院院士葛均波教授牵头的XINSORB也进入了创新医疗器械特别审批程序。葛均波教授被认为是国内最早进行的完全可降解支架研发。XINSORB基本工艺与Absorb相类似,采用PLA为支架材料,同样在两侧有定位标识。

全降解支架除了PLA研发路线以外,金属降解支架路线也是主流研发方向。国内上海交大、中科院金属所等均有开展相关研发工作。该路径包括镁合金支架、铁基支架等,相对PLA而言机械性能和显影性更好,但降解速度不易控制,同时金属离子在体内副作用有待研究。其他高强度可降解有机高分子材料也有小规模研发涉及。

在国际上,德国Biotronik(百多力)公司的DREAMS系列支架是最早研发的金属可降解支架。DREAMS以可被吸收的镁离子金属作为基础,覆盖有生物可降解的聚合物/抗增生Limus药物涂层,最终在血管内完全降解。

表 4:金属可降解支架主要性能对比

资料来源:Biotronik,民生证券研究院

另一条主要研发路线以吉威医疗为代表,保持了不能降解的刚性骨架,更为关注支架植入后血管内皮化的情况。吉威医疗的爱克塞尔(EXCEL)支架在技术路线上类似波士顿科学的SYNERGY,在不锈钢上覆盖单面可降解药物涂层。

微创医疗的Firehawk冠脉雷帕霉素靶向洗脱支架系统(Target Eluting Stent,TES)也采取了这一路线。Firehawk被公司称为“全球第一及唯一的靶向洗脱支架系统”,主要思路是减少药物涂层面积和药物总量,平均金属覆盖率14.0-16.1%。公司称该支架为全球最低载药量支架,通过“同类产品1/3载药量获得相同的有效性”。在结构上与EXCEL、SYNERGY相似,通过金属支架血管壁侧定向凹槽,借助3D打印进行药物填充,以控制药物释放、减少载药和聚合物装量,加速血管内皮化。

此外,更为稳定的药物释放工艺、血管壁侧金属支架纳米处理、金属支架直接连接释放药物去除有不良影响的高分子层等等研发路径均有国内支架生产企业予以研发,以血管更快内皮化为导向的产品在临床上也有不俗的表现。

以Absorb和SYNERGY为代表的全降解和金属结构支撑加强表面处理两大主流方向各有优劣,更新研发仍在展开。从现有技术发展和临床效果来看,PLA全降解不能完全解决相关问题。未来更新换代的全降解支架和金属基础支架谁将最终胜出,仍要靠临床和市场检验。

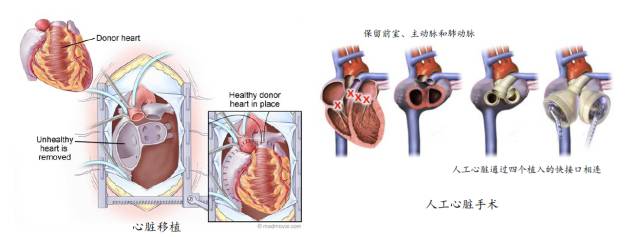

人工心脏一直是心血管领域的明珠。自1937年苏联科学家Vladimir Demikhov首次为狗安装人工心脏以来,关于人工心脏的研究工作一直受到学界和各国主管机构重视。1952年,第一例成功应用于人体的人工心脏Dodrill-GMR被应用于韦恩州立大学哈伯医院的一次心脏外科手术中暂时代替左心室功能。1964年,NIH(美国国立卫生研究院)正式启动人工心脏项目。1966年,第一台部分人工心脏(LVAD,用于辅助左心室功能)植入手术成功。1969年,首个整体人工心脏(total artificial heart,TAH)在德克萨斯心脏研究所成功用于心脏移植前代替患者原先心脏行使功能。

目前,大多数人工心脏仍用于为重度心脏病患者获得成功的心脏移植手术前暂时使用。但随着技术进步,人工心脏应用效果改善,患者存活率逐渐上升,部分患者长期使用人工心脏长达数年。

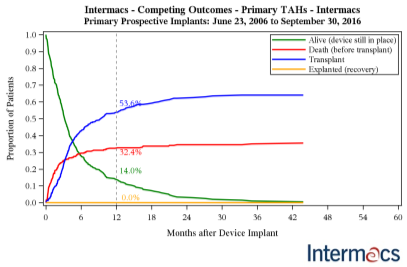

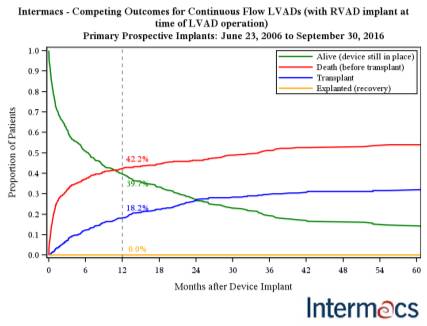

图 14:美国(部分)整体人工心脏移植一年期生存率

资料来源:Intermacs,民生证券研究院

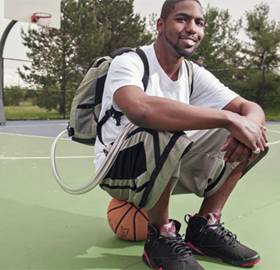

现有人工心脏已摆脱了之前复杂的辅助设备。目前SynCardia的人工心脏可以通过便携设备使患者独立活动,在家进行电量补充,甚至可以进行轻度锻炼等活动,给予患者更好的生存体验和体能储备。

图 15:SynCardia人工心脏可使用便携电源并支持适度运动

资料来源:SynCardia,民生证券研究院

除了整体人工心脏外,辅助人工心脏应用更为广泛。辅助人工心脏包括左心辅助(LVAD)、右心辅助(RVAD)、双心辅助(BiVAD)三种,对左右心室进行搏动辅助,用于不同的病情。

辅助人工心脏技术相对成熟,患者适应更好,部分(特别是LVAD)已被用于患者终生治疗。相对完整人工心脏而言,辅助人工心脏产品更为便宜、技术路线和手术难度更低,患者生存率更高。但辅助人工心脏需在保留患者心脏的状态下植入,对患者的病情发展有所要求,限制了辅助人工心脏的进一步广泛使用。

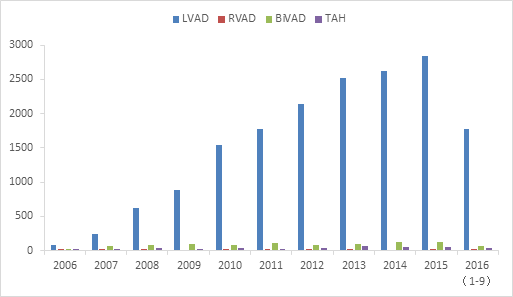

图 16:人工心脏植入数量逐年上升(Intermacs数据)

资料来源:Intermacs,民生证券研究院

图 17:美国(部分)辅助人工心脏移植一年期生存率

资料来源:Intermacs,民生证券研究院

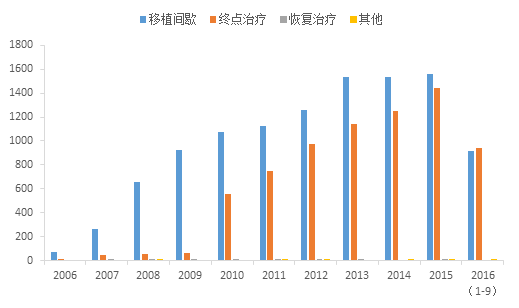

辅助人工心脏目前主要亦应用于心脏移植前间歇的短时间代替作用。已有部分患者使用辅助人工心脏作为心脏恢复期辅助设备,最终可经二次手术去除辅助人工心脏恢复健康。同时随着技术进步,越来越多的患者经评估建议使用辅助人工心脏长期生存,更为便捷长效近似于起搏器的辅助人工心脏成为发展方向。

图 18:美国(部分)人工辅助心脏用途情况

资料来源:Intermacs,民生证券研究院

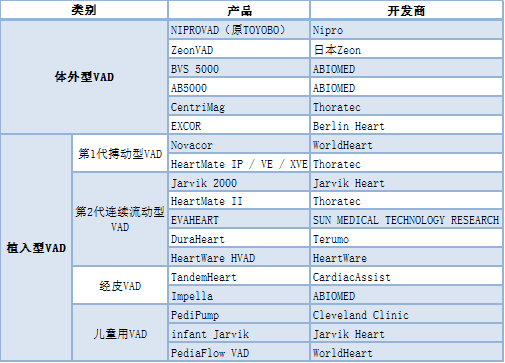

表 5:主要人工辅助心脏产品

资料来源:民生证券研究院整理

心脏移植手术高度依赖捐献者。目前各国心脏捐献者总数仍旧缺乏,心脏手术数目增长长期停滞。在短期捐献心脏供应难以满足日益增长的心源需求,非人体培养的其他生物心脏的技术瓶颈和伦理问题尚未解决。

在可预见的未来,人工心脏设备的重要性将会继续上升。随着技术改进和产品价格进一步下降,全球市场有望继续保持高速增长。我国创新性企业目前已进入心脏起搏器和人工瓣膜等高新领域,未来介入人工心脏研发竞争可期,相关技术进步将为心血管医疗器械企业带来新的机会。

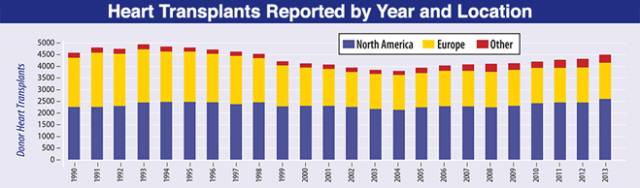

图 19:心脏移植手术主要集中在美国和欧洲

资料来源:J Heart Lung Transplant,民生证券研究院

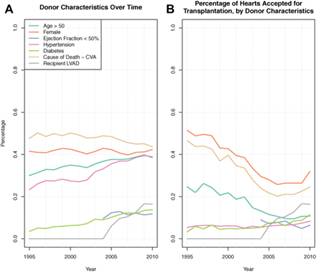

图 20:美国心脏捐献者来源分布与采用率

资料来源:K.K.Khush et al.,民生证券研究院

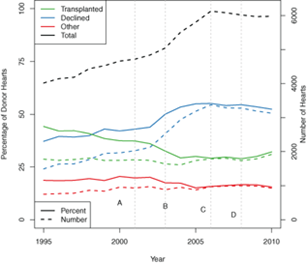

图 21:美国心脏捐献者数量趋向稳定

资料来源:K.K.Khush et al.,民生证券研究院

目前我国上市公司中,相关支架企业研发实力强劲,在相关领域紧跟国际巨头。技术和管理进步较快,国内市场表现不逊于外国市场,并初步布局海外市场。特别是在国内药物洗脱支架领域,国内产品表现良好,已占有八成以上份额。

国家对支架等高价值医疗器材行业一方面严格质量监管,提高进入门槛;一方面加强支持,出台了多部相关政策,如发改委将球囊扩张导管和心脑血管支架、人工瓣膜列入战略性新兴产业重点产品指导目录,国务院《中国制造2025》也将全降解血管支架等高值医用耗材列入发展重点。