王彩萍

中国石油杭州地质研究院计划财务处

随着国际服务贸易自由化进程的加快和贸易领域的扩大,国际服务贸易迅猛发展。为促进服务贸易对外支付正常有序发展,进一步推进外贸结构优化,国家出台了多项关于服务贸易对外支付税务备案及所得税优惠等方面的政策支持。不过,服务贸易毕竟是与他国进行的交易,所签合同以外文为主,在税务备案时需要同时提供外文合同和中文翻译件,由此可能会带来因合同及翻译问题所致的稽查补税情况。本文从稽查案例角度出发来探析服务贸易对外支付合同在签订时需注意的问题。

M市税务稽查局在对Z公司(非技术先进型服务企业)开展税务稽查过程中发现,Z公司有两笔服务贸易对外支付合同业务涉税内容存在争议。其中一笔与美国某研究机构的业务合同A,英文协议部分内容如下:The Industrial Associate will provide Fifty Thousand U.S.Dollars(U.S.$50,000)annually for support of the Research Laboratory.Z公司业务经办人在翻译中文合同对应内容时,将其翻译为:行业伙伴每年提供50,000美元作为加入研究机构的赞助费。另有一笔与美国某大学的科研劳务合同B,约定每年支付研究经费45,000美元。两份合同均已按国家税务总局国家外汇管理局公告2013年第40号文进行税务备案并缴纳各项税款。

稽查人员在调阅合同及付款凭证时,提出以下几个问题,需要Z公司核实。

(1)合同A中文翻译件提到该业务是赞助费,若业务实质确实是赞助费,则Z公司会计处理错误,不应计入当期成本费用,而应计入营业外支出——赞助支出。对照企业所得税法第十条第六项,该赞助支出在计算应纳税所得额时,不得税前扣除。稽查人员建议核实业务实质,若确为赞助费,此笔业务支出应做纳税调增,补缴企业所得税。

(2)合同B付款业务凭证附件中完税证明所列实缴企业所得税,并非当次对外支付金额按缴税时点汇率折合人民币全额缴纳的企业所得税。按照中美税收协定规定,服务地在境外的业务免纳企业所得税,服务地在境内的业务则需要代扣代缴企业所得税。Z公司所提供的中英文合同中看不出该服务贸易业务服务地点工作量分配比例。稽查人员认为该笔业务在税务备案预缴企业所得税时并未足额缴纳,需补缴差额部分企业所得税。

(3)上述两份中英文合同中关于付款条款,均未提及Z公司在税务备案过程中履行代扣代缴的税款由哪方负担,应默认为代扣代缴税款由美方承担,Z公司最终对外支付时应扣除税额再购汇付出余款,而Z公司却直接按合同金额分别对外支付了50,000美元、45,000美元。

针对稽查人员提出的问题,Z公司主管税务人员经向业务经办人详细了解情况后,提供补充资料如下。

(1)A服务贸易合同实为加入美国某研究机构组织的团体会费,并提供了美方该研究机构团体会费的收费标准作为情况说明证明。原中文合同翻译件中所出现的赞助费字眼纯属经办人水平有限,通过有道在线翻译所得,公司合同管理部门和财务部门在审核付款时也并未仔细斟酌中文字眼“赞助”可能带来的结果,直接以经办人告知的业务内容予以办理相关支付(结算)所致。

(2)B服务贸易合同对外支付业务税务备案时,公司已提交境内工作量至税务局备案(经办人处有留底复印件),税务局预收的企业所得税已经按备案时点境内工作量足额缴纳,并不存在缴纳不足的情况。

(3)Z公司在签订服务贸易对外支付业务合同时确有遗漏,未约定代扣代缴税款承担方,情况属实,以后注意。但按照合同双方意愿,公司确需购汇支付合同约定金额给外方,即在中方代扣代缴的税款由Z公司承担。鉴于税后支付合同约定金额代扣税款高于税前金额对应税款,希望稽查局网开一面。

经协调沟通,稽查局工作人员最终认可Z公司提供的情况说明,未将此案列入补缴税费明细项,Z公司免去了补缴企业所得税和滞纳金的可能。但是此稽查案例确实带来警示,即服务贸易对外支付业务合同签订时需要注意哪些问题才能减少上述尴尬的稽查局面。

(一)加强合同文本审查,明确涉税具体业务内容文本用语

上述案例合同A因为将“support”一词翻译为“赞助”引发了税务认定偏差,因此合同双方在签订服务贸易对外支付合同时,必须就外文合同文本仔细审查并沟通。企业最好指派兼具专业技术和外语能力的人员负责合同文本的严格审查,无适合人员的,也应指定专业英语人员就合同文本中付款、业务内容等关键用语进行核查。对于容易引发偏差的用语,可用明确意义的字词替代,如指定为会费业务,合同文本可直接修改为“membership fees”,避免出现“support”等容易翻译成“支持、赞助”等词的字眼。若对方坚持使用案例所示用词“support”,企业必须要求对方明确该“support”支持的详细内容并在合同中加以体现,是企业支付一定款项可以获得享受对方既定研究成果的支持(团体会费),还是对方科学研究缺少经费支持需要相关企业投入的资金支持(赞助)。若为前者,需同时在合同中约定该支持的详细收费标准作为加入会员组织缴纳会费的税务证明,若确实为后者,在税务备案及财务处理时直接按后者业务如实入账。

(二)视缔约国税收协定,在合同文本中明确服务贸易境内外工作量

服务贸易对外支付业务,其代扣代缴税款视各缔约国税收协定,由主管税务机关判定是否属于免税合同,若为非免税合同,适用何种税率。企业所得税则视服务贸易行为发生地结合具体业务类型由税务局核定境内企业利润率及不同的适用税率。如中美税收协定规定,服务地在境外的业务免纳企业所得税,服务地在境内的业务则需要代扣代缴企业所得税;服务业务为提供劳务服务的,适用税率=利润率×所得税率;服务业务为特许权使用费(团体会费)的,适用所得税税率为10%。因此,若是中美服务贸易对外支付业务,合同双方在订立合同时,企业必须在合同文本中明确境内境外工作量,以便日后稽查(审查)时通过合同文本便可直观判定是否足额缴纳相关税收。

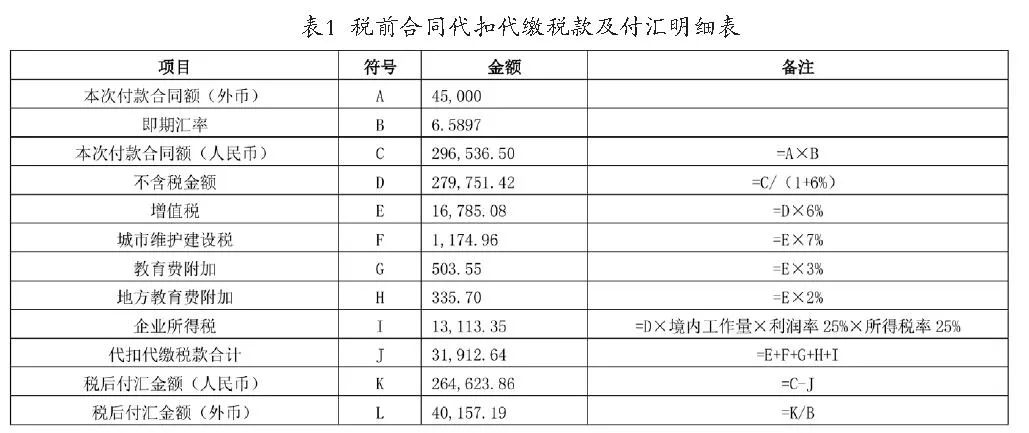

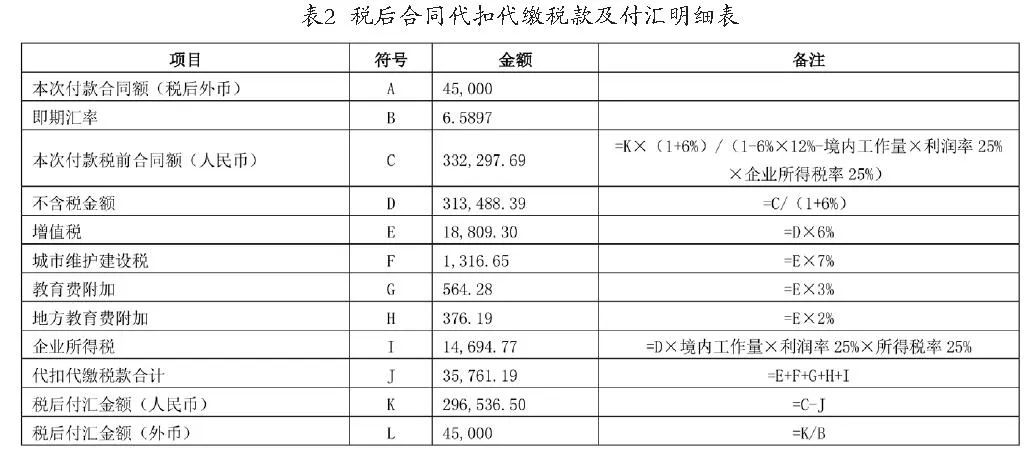

假设上述案例合同B在税务备案日人民币对美元即期汇率为6.5897人民币元/美元,Z公司为增值税一般纳税人,适用增值税税率为6%,企业所得税税率为25%,M市税务局核定Z公司的利润率为25%,合同B境内工作量占比75%。

(1)若合同中未约定代扣代缴税费负担方,默认为税前金额合同,税务备案日需缴纳税款明细如表1所示。

(2)若合同中明确付款金额不含税,中国国内代扣代缴税费由Z公司承担,即合同B为税后金额合同,税务备案日需缴纳税款明细如表2所示。

对比表1表2数据可知,税后金额合同计税过程较税前金额合同复杂得多,且税后合同金额代扣代缴税额较税前金额合同多3,848.55元,税后合同Z公司负担的企业成本较税前金额合同多35,761.19元。从税源管理规范税收角度考虑,按照谁受益谁负担税费的原则,本文认为服务贸易对外支付合同应尽量签订税前金额合同,合同付款金额条款中直接约定代扣代缴税款由境外机构负担。

综上所述,从税务稽查完善征税管理角度考虑,企业与境外机构签订服务贸易对外支付合同时,须加强合同文本审查,明确涉税具体业务内容文本用语,避免出现税收认定偏差;同时,对缔约国税收协定中涉税金额与境内外工作量相关的业务,必须在合同中明确境内外工作量占比;最后,为准确完税,必须在合同中约定境内代扣代缴税费的负担方,为减少企业成本及代扣代缴税费负担,要争取与境外企业签订合同过程中的话语权,尽量签订税前金额合同,避免境外企业的避税问题。

朱军良.服务贸易售付汇业务税费计算研究[J].财会月刊,2012,(11):46-48.

来源:《

中国总会计师

》杂志

*************************************

*

****

*

【感谢您关注《中国总会计师》!更多精彩回复】

回复【1】了解-杂志社简介;

回复【2】接收-最新一期杂志目录;

回复【3】获取-如何订阅杂志;

回复【4】呈上-最新财会资讯

更多精彩请点击http://www.cmcfo.cn了解!

【关于我们】

《中国总会计师》杂志是由中国总会计师协会主办,全国惟一以反映中国总会计师形象和以总会计师为主要阅读对象的中央级指导性大型财经类月刊。

《中国总会计师》杂志,紧贴时代,关注财会政策和行业新动态,聚焦热点,彰显英才,传达中央财政政策,深度报道国内外财经界重大事件,传播企业财务管理的先进经验,为中国总会计师未来的改革和发展提供理论支撑和实践经验。

《中国总会计师》杂志,欢迎广大作者踊跃投稿,我刊将择优录取。在本刊刊登稿件,可以作为职称评定的依据,多年来,我刊已经帮助大批英才晋升为高级或正高级职称。

《中国总会计师》:千百万财会工作者的精神家园。

【如何分享】

如果您觉得我们分享的文章不错,不妨点击右上角“转发到朋友圈”分享给朋友吧。

【如何订阅】

我们的公众微信名是“中国总会计师”,您也可以搜索微信号:zongkuaijishi ←←长按可复制。