导读

重要变化:1)第四批《新能源汽车推广应用推荐车型目录》出台,以新能源客车和专用车为主;2)Tesla一季度发布会维持Model3将在7月份进入量产的计划,年内某个时候达到5000辆/周,18年某个时候达到10000辆/周;3)《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》发布,电解铝供给侧改革持续中。

投资建议:受到资金面、经济担忧等影响,大盘系统性风险成为板块的最大压制因素;阵痛不可怕,寻找具备大趋势、确定性机会显得尤为重要。维持前期观点,重申锂电产业链(铜箔、氢氧化锂等)和电解铝的投资机会:

1)铜箔产业链核心企业:诺德股份、铜陵有色等;

2)氢氧化锂产业链核心企业:赣峰锂业、雅化集团、天齐锂业等;

3)钴产业链核心企业:华友钴业、洛阳钼业等;

4)铝产业链核心企业:云铝股份、中国铝业、南山铝业等

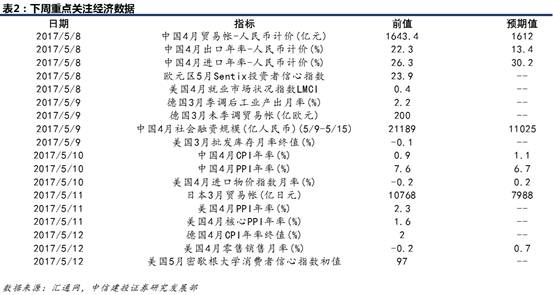

随着第四批《新能源汽车推广应用推荐车型目录》出台,预计未来动力电池需求将会进一步提升,目前主流动力电池厂家表示,4月份以来销售情况已经有了明显好转,预计5月份行情仍将延续回暖趋势。

1.锂电池:5月行情转暖,第四批目录适时出台

本周数码电池销售情况仍然较好,价格平稳。在动力电池方面,由于一季度下游需求比较疲弱,因此主流动力电池企业表示存了不少库存,不过4月份以来销售情况已经有了明显好转,预计5月份行情仍将延续回暖趋势,所以保持了较高的开工率。由于补贴政策倾向于高能量密度电池,因此乘用车主流电池逐渐向三元电池转变,对于磷酸铁锂来说,消化库存的重任主要需要商用车来分担。目前主流成交价三元动力电池包1.6元/wh,磷铁动力电池包1.7元/wh。

近日,工信部公布了2017年第四批《新能源汽车推广应用推荐车型目录》共96户企业的453个车型入选。其中新能源客车有268款,占总数的59.16%;而新能源专用车有158款(含燃料电池车型1款),占比达34.9%。对于新能源客车,目前主流的电池仍以磷酸铁锂为主,本次目录中,搭载磷酸铁锂的车型有228款,占比85%;搭载锰酸锂的车型33款,占比12%。其实随着第三批目录的出台后,国内一些重点新能源客车销量在3月销量已经大幅回升,随着第四批目录的出台,预计未来对于磷酸铁锂的需求将有所回升。

2.锂电铜箔:轻薄化趋势愈发明显,供不应求难以避免

目前锂电铜箔进一步轻薄化的趋势愈发明显,由当前的8微米向6微米转变,进程上远超市场预期。据悉国内可以稳定、批量生产6微米铜箔的仅有诺德股份和灵宝华鑫两家铜箔厂。6微米铜箔属于高附加值产且品放量很快,纯粹卖方市场,加工费之前在7-7.5万/吨,最近刚上调到7.5-8万/吨,高出主流8微米铜箔 3万元有余,但成本抬升并不是很大。

对于未来需求,目前市场上8微米的铜箔已经处于相对紧张状态,这种状态一季度还不是很明显,但是随着4月下游电芯厂加工率提升,包括有些大厂也开始在备货,行业下半年锂电铜箔供应短缺或难以避免。

3.氢氧化锂:供应紧张,价格继续攀升

本周电池级氢氧化锂和电池级碳酸锂报价继续攀升,根据亚洲金属网的报价电池级氢氧化锂价格为14.5-15.0万元/吨,电池级碳酸锂价格为13.1-13.9万元/吨,分别较四月底又上涨了2000元和1000元。

近期锂矿价格的上扬,带动了碳酸锂报价的上涨,目前不少中小材料厂家采购紧张,氢氧化锂和碳酸锂的价差有所缩小。目前部分碳酸锂生产商检修或调整生产线仍处于停止报价,加上5月电池需求的进一步回升,预计锂盐价格仍将维持上涨态势。

4.钴:关注海外供应状况,价格处于博弈阶段

经过几周的价格搏弈,本周钴价格继续疲软,下游以消化库存为主,仅有少量刚需成交。本周金属钴价格小幅下调至403.5元/公斤,商家表示金属钴产品需求稳定,变化不大,主要受现货盘出货的影响。钴盐方面,四氧化三钴由于价格相对其他钴盐产品价格依然较高,因此本周承压,价格走低。

按照刚果金央行公布的数据,2017年1-3月刚果金钴产出量为1.86万吨,同比增长约29%,初步猜测与政局稳定后,手抓矿恢复等原因有关;与之对应的则是淡水河谷、Sherrit等企业,因设备、天气等原因产量较去年同期下降10%以上。

而根据协会的最新数据和预测,2017钴随着供应的局部恢复,可能逐渐变成结构性过剩,这表现为“大户手上的货用不完,小户则不够用”。

基本金属:电解铝供给侧改革仍在进心中,落实只是时间问题本周受市场对国内宏观经济、流动性管控,海外美联储加息、缩表等担忧加剧,加之对电解铝供给侧改革力度仍存质疑心态,基本金属表现欠佳,铝锭均价环比上周下跌271元/吨。但毋庸置疑的是,政府供给侧改革力度并未减弱,据悉,山东省发改委、经济与信息化委员会、国土资源厅和环境保护厅四部委已经联合印发《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》已印发,山东省作为国内电解铝去产能的核心地区,从国家层面的政府文件已传达至省政府的落实阶段,电解铝供给侧改革正在进行中。

1.铝:山东省政府或已印发有关电解铝供给侧改革文件

本周铝锭价格下跌,库存上升,但平均盈利水平继续维持1000元/吨上方。本周内SMM现货铝锭均价环比上周下跌271元/吨,但受氧化铝价格继续小幅回落及煤价疲软等因素导致电解铝成本端相对较低,国内电解铝平均完全成本约在12705元/吨左右,电解铝平均盈利水平继续维持1000元/吨上方。同时,库存方面,国内五地铝锭库存本周上升2万吨至122.6万吨,其中南海地区铝锭库存增速明显,受当地铝型材企业订单增速不及预期影响,当地铝锭出库弱于到货,本周库存增加1.1万吨。

氧化铝价格继续小幅下滑导致部分企业转产、减产和检修等,预焙阳极等其它辅料继续上涨。1)氧化铝方面,中铝氧化铝报价本周无变化,维持在2500元/吨;百川氧化铝仍小幅下跌1.19%至至2288.38,已跌破多数企业生产成本线。据SMM统计,本周山西、河南和山东的地区氧化铝价格在2300元/吨关口一度表现僵持,并且依旧未见大量成交。受价格低迷影响,不少氧化铝企业选择转产,减产和检修的企业数量将继续增加。比如,内蒙古鑫旺再生能源有限公司已延迟其50万吨/年的氧化铝生产线的投产。2)其他辅料方面,据SMM调硏,目前山东、河南、湖南、宁夏氟化铝出厂价均上涨300元/吨至9300元/吨。主要原因在于目前低库存,供应紧缺,原材料萤石价格上涨所致。同时,继续受到环保压力的影响,亚洲金属网预焙阳极的报价周涨幅也达到2.87%至3585元/吨。

据悉,《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》已印发,电解铝供给侧改革仍在进行中。市场的关注热点仍为电解铝的供给侧改革,本周三、四山东省召集铝企业召开电解铝供给侧改革会议,会议虽暂未流出具体违规产能名单,但据传山东省发改委、经济与信息化委员会、国土资源厅和环境保护厅四部委已经山东省政府同意,联合印发《山东省清理整顿电解铝行业违法违规项目专项行动实施方案》的通知,电解铝改革仍处于进行时。

2.铜:进口铜精矿TC继续上涨,铜杆开工率环比提升!

2017年Q1全球11家大型铜矿产量同比下滑1.75%,进口铜精矿TC本周同比上涨1.95%至78.5美元/吨。全年铜矿供应方面,嘉能可公布了2017年Q1铜矿产量(目前,除Codelco以外,其余海外大型矿企均已公布2017Q1产量)。据SMM统计,受到年初海外铜矿罢工等多因素影响,年度总产量占全球铜矿产量的46%的11家铜矿大型企业第一季度产量也仅同比下滑1.75%;并且,随着后期的罢工事件逐渐消退,Escondida矿正常运行、Grasberg产量日益增加,后期国内进口铜精矿现货供应或将渐转充裕;这从铜精矿加工费走势也可反映,本周国内进口铜精矿TC继续上涨至78.5美元/吨,相对于上周上涨1.95%,SMM现货TC报价位于75-82美元/吨之间。

4月铜杆企业开工率环比上涨2.2%至71.55%,原料库存比环比下降1.5%至11.98%。据SMM调研数据显示,4月份铜杆企业开工率上涨至71.55%,同比下降4.69%,环比提高2.2%。环比增加的主要体现在结构性提升:主要是受益于大型铜杆企业开工及订单増加(平均大型企业开工率达72.61% ,部分大型企业4月甚至保持满产水平),但中小型企业由于资金压力略显不足,开工水平环比均有所下降。同时,由于铜杆企业产能扩张较快,而下游需求仍显不足,开工率同比而言略有下降。与之对应的,4月铜杆线企业原料库存比为11.98%,环比降低1.5%,同比持平;主要受4月铜杆企业开工水平环比提高,增加了原料使用量所致。

3.锌:锌精矿、精炼锌供给均恢复增长趋势,但镀锌厂受环保影响限产较大。

2017年Q1,国内锌精矿供给端保持稳定增长的趋势。国内矿山供应方面,据SMM统计,2017年3月中国锌精矿产量40.8万吨,环比增加72%,同比减少2.6%,1-3月整体而言国内锌精矿产量同比增加1.3%。同时,海关数据显示,2017年3月我国进口锌精矿28.77万吨,环比增长58.2% ,同比增长49.7%,1-3月累计进口锌精矿70.3万吨,同比增长9.5%。无论海外进口或者是国内矿山生产,国内锌精矿整体供应量仍呈现增长趋势。

本周海外进口锌精矿加工费小幅上涨,整体精炼锌供应恢复上升走势。本周国内锌精矿加工费主流成交于3700-4200元/金属吨,保持不变。但进口锌精矿报价由上周的30-40美元/吨上涨至35-55美元/吨。与之对应的精炼锌供应方面,国内2017年3月中国精炼锌产量50.37万吨,环比增加3.45%,同比增加0.41%;2017年1-3月累计产量148.56万吨,同比增加1.28%。海关公布数据显示,2017年3月中国进口精炼锌2.56万吨环比增加71%,同比下降66.7%;2017年1-3月累计进口量5.8万吨,同比减少67.96%。国内精炼锌的供应方面也逐渐恢复上升走势。

但下游镀锌厂生产受环保影响较大。从4月20日起,京津冀地区环保日趋严格,北方地区镀锌厂影响较大;5月1日,环保组再驻天津,镀锌企业停产增多;据SMM预测,此次环保影响用锌量5万吨/月附近。

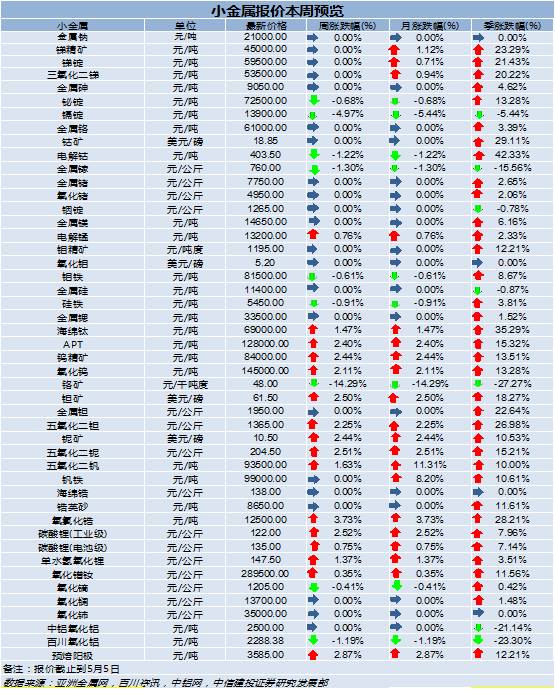

其他小金属:稀土市场整体稳定,主流品种小幅上涨;锑市稳定,环保政策预期或已提前消化1.稀土:整体较为稳定,主流品种小幅上涨

根据百川资讯的调研,本周稀土价格整体较为稳定,主流品种出现小幅上涨,看涨原因主要在于后市北方稀土的调价预期,以及稀土国储的新动向,商家观望后市,出货并不积极,短期内看,稀土价格仍有小幅上涨的趋势。

轻稀土方面,镧铈价格比较稳定,下游需求整体变化不大,市场继续等待北方稀土最新的调价,处于观望中。镨钕价格坚挺上涨,氧化镨钕报价到29.2万元/吨,主流成交价格在29万元/吨。中重稀土价格依然坚挺,商家心态乐观,氧化镝价格整体稳定变化不大。

对于未来价格走势,5月份北方稀土价格即将公布,对于镨钕价格预期多数是看涨的,但下游钕铁硼企业提前进入淡季,终端需求订单下降,后市还需看收储打黑的政策是否会超预期。

2.锑:锑市风平浪静,环保政策预期或已提前消化

本周锑市风平浪静。原料方面:环保的压力不仅仅使原料供应企业开工不足,随着主产地湖南的停产潮,冶炼企业短期内大批量采购锑矿和锑氧粉的概率不大。而广西地区本年度可生产的冶炼企业本就寥寥无几,现只有贵州等中央环保督查组环保尚未到达产地会有少量采购。锑锭方面:价格维持在59500元/吨,下游的接货意愿较低,但考虑到“停产周期”的情况,供应商出货意愿也不高。三氧化二锑方面:价格本周同样维持在53500元/吨,下游客户同样维持“买涨不买跌”的心态,仅对品牌有要求的终端客户略微积极。

贵金属:美国真实收益率大幅攀升,美联储6月加息概率加大本周伦敦金价大幅下跌3.03%至1228.05美元/盎司,跌幅接近半年来最大跌幅,伦敦现货白银更是大跌6.55%至16.27美元/盎司;同时,美元指数也小幅下跌0.29%至98.75,美国10年期国债真实收益率从上周0.37大幅攀升至0.5,美国10年期国债真实收益率的抬头对金价形成较大抑制。最直接的主要的下跌原因在于:

1)美联储6月加息概率不断走高。美联储5月FOMC会议决定维持基准利率不变,但美联储利率决议声明中淡化了首季经济增长疲弱的影响并认为美国1季度经济走弱是暂时现象,强调就业市场强劲,暗示美联储可能早至6月就再度收紧货币政策。并且,5月5日,美国劳工部公布数据显示,美国4月非农就业新增21.1万,预期增19万,前值9.8万修正为7.9万。美国4月失业率4.4%,刷新10年新低,预期4.6%,前值4.5%;非农数据向好及美联储暗示加息的表态,6月加息概率大幅上升。

2)同时欧元区法国大选马克龙获胜获胜概率加大,暂无黑天鹅事件苗头,避险偏好的下降。法国第一轮大选后市场风险情绪骤降,避险偏好下降导致黄金出现回调。同时,5月7日,法国大选将迎来最终投票,目前市场基本上认为马克龙获胜已经没有悬念,其执政观念表示欧洲局面会趋于稳定,市场情绪会恢复平静,黄金的避险属性或将大幅下降,近期金价走势也提前反应后期大选结果的影响。

核心关注美联储6月的FOMC会议。目前市场的核心关注点仍在于美联储6月的FOMC会议,风险事件带来的避险属性在法国大选将尘埃落定之际也逐渐消退,后期关注美联储6月是否加息决议,法国大选最终结果,至于黄金趋势性方向还在于美国10年期国债真实收益率走势,若真实收益率不断攀升将对黄金带来较大利空。

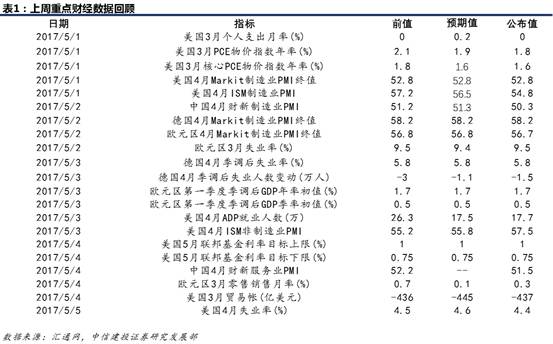

国内方面:央行本周累计净投放100亿元。货币政策继续保持中性稳健。中国制造业采购经理指数(PMI)为51.2%,比上月回落0.6个百分点,继续位于扩张区间。

国外方面:美国4月非农数据超预期,联储FOMC凌晨宣布维持利率不变,对经济前景展望乐观,重申循序渐进的加息。欧洲GDP增速符合预期,关注法国大选第二轮投票情况。

1.中国:缩长放短温和去杠杆,制造业PMI保持在扩张区间

资金面:本周累计净投放100亿元。货币政策继续保持中性稳健。本周央行暂停公开市场操作两天(周二和周五),且累计净投放聊胜于无,本周央行公开市场共有2400亿逆回购到期,周三2300亿MLF到期(到目前央行没有续做),无正回购和央票到期。此外,央行还对7天、14天、28天期逆回购需求进行询量。央行公开市场操作“缩长放短”策略有利于稳定资金面及市场情绪,引导市场温和有序去杠杆。

基本面:2017年4月份,中国制造业采购经理指数(PMI)为51.2%,比上月回落0.6个百分点,继续位于扩张区间。生产指数、新订单指数和供应商配送时间指数高于临界点,表明制造业生产继续保持增长,市场需求延续扩张走势,原材料供应商交货时间继续加快。原材料库存指数和从业人员指数低于临界点,表明制造业主要原材料库存量继续下降,企业用工量有所减少。

2.美国:4月非农数据超预期,6月加息概率升至100%

5月4日美联储FOMC凌晨宣布维持利率不变,对经济前景展望乐观,重申循序渐进的加息。第二天(5月5日)美国劳工部周五公布的数据显示,美国4月季调后非农就业人口增加21.1万,高于预期增加19万,较前值有大幅回升;失业率降至4.4%,创十年(2007年5月以来)低点。强劲的4月非农就业报告公布后,美国联邦基金利率期货暗示,美联储6月加息概率升至100%(数据公布前为97.5%),7月为94.8%(数据公布前为92.1%),9月为97.0%(数据公布前为95.2%)。

3.欧洲:欧元区一季度GDP季率升0.5%,明日法国大选第二轮投票

欧盟统计局周三(5月3日)公布数据显示,欧元区一季度GDP增速与前值持平,且符合预期,表明欧元区在2017年一季度维持了经济增长的动能,或令欧洲央行开始准备退出量化宽松刺激。

5月4日,法国大选进入终选的两位候选人进行了最后一轮电视辩论,辩论后马克宏的支持率上升。截至5月1日的各项民调平均结果则显示,马克宏将以59.6%比40.4%击败勒庞。法国大选第二轮投票将于5月7日进行。

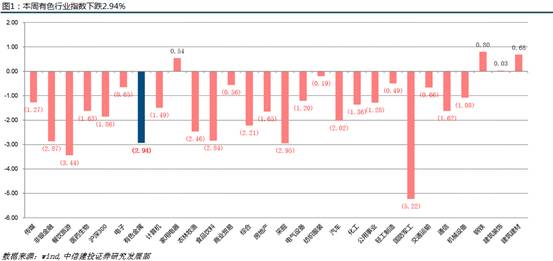

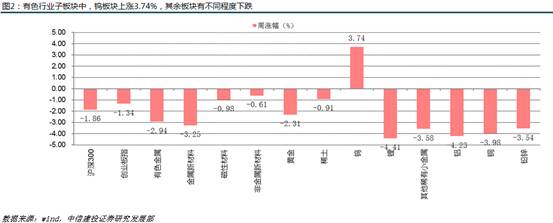

金属价格方面:LME三月铜、铝、锌、铅、镍、锡本周分别下跌3.39%、0.05%、2.00%、2.44%、4.71%、0.28%;贵金属中,伦敦现货黄金-3.03%,伦敦现货白银-6.55%;二级市场方面:有色行业指数下跌2.94%,沪深300指数下跌1.86%;钨板块上涨3.74%,铝和锂板块领跌。

1、基本金属报价:LME三月铜、铝、锌、铅、镍、锡本周分别下跌3.39%(5540.50美元/吨)、0.05%(1917美元/吨)、2.00%(2573.50美元/吨)、2.44%(2195美元/吨)、4.71%(9010美元/吨)、0.28%(19895美元/吨)。

2、贵金属报价:伦敦现货黄金-3.03%(1228.05美元/盎司),伦敦现货白银-6.55%(16.27美元/盎司)。美元指数下跌0.29%至98.75。

2、贵金属报价:伦敦现货黄金-3.03%(1228.05美元/盎司),伦敦现货白银-6.55%(16.27美元/盎司)。美元指数下跌0.29%至98.75。

3、小金属报价

3、小金属报价

本周小金属价格上涨:电解锰0.76%,海绵钛1.47%,APT2.40%,钨精矿2.44%,氧化钨2.11%,钽矿2.50%,五氧化二钽2.25%,铌矿2.44%,五氧化二铌2.51%,五氧化二钒1.63%,氧氯化锆3.73%,碳酸锂(工业级)2.52%,碳酸锂(电池级)0.75%,单水氢氧化锂1.37%,氧化镨钕0.35%,预焙阳极2.87%。

本周小金属价格下跌:铋锭-0.68%,镉锭-4.97%,电解钴-1.22%,金属镓-1.30%,钼铁-0.61%,硅铁0.91%,铬矿-14.29%,氧化镝-0.41%,百川氧化铝-1.19%。

4、二级市场走势

4、二级市场走势

有色金属VS沪深300:有色行业指数下跌2.94%,沪深300指数下跌1.86%。

分子行业来看:钨板块上涨3.74%,铝和锂板块领跌。

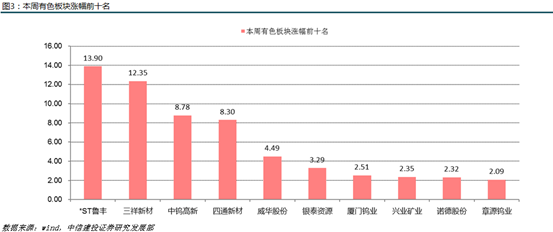

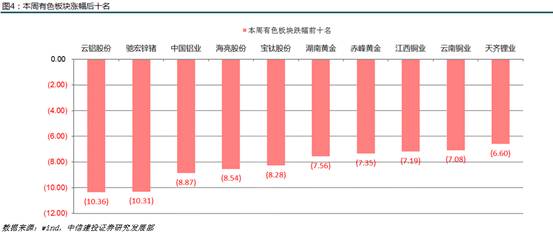

分股票来看(除去停牌股票):涨幅前三名为:*ST鲁丰(13.9%)、三祥新材(12.35%)、中钨高新(8.78%),跌幅前三名为:云铝股份(-10.36%)、驰宏锌诸(-10.31%)、中国铝业(-8.87%)

对于他们,Buy in May!-建投有色一周市场汇总(04.24-04.29)

震荡了,怎么办?-建投有色一周市场汇总(04.17-04.22) 2017.04.23

有色投资,这两条思路一定要抓紧!-建投有色一周市场汇总(04.03-04.09)2017.04.09

三大变化,看买入“铜箔、钴、氢氧化锂”的更多支撑 -建投有色一周市场汇总(03.27-04.02)2017.04.02

关注海外锂电材料需求变化-建投有色一周市场汇总(03.20-03.26)2017.03.26

“铜箔、钴、氢氧化锂”投资逻辑缘何进一步得到强化? -建投有色一周市场汇总(03.13-03.19)2017.03.19

建投有色团队:谢鸿鹤、陈炳辉

建投有色微信公众号(fenxishixiehonghe)欢迎关注!