1

月

17

日《人民日报》刊登

“

打好防范化解重大金融风险攻坚战(权威访谈)

——

专访银监会主席郭树清

”

文章中,银监会郭主席谈了很多关于银行业的监管、问题所在。很多人没有看全文,或者说看了以后没有理解,今天在这里解读一下。

郭主席的讲话,从金融专业人士的角度来看,有三点特别需要注意:

第一,

明确银行业的趋势:

缩表(降杠杆)

,以及

表外回到表内

。

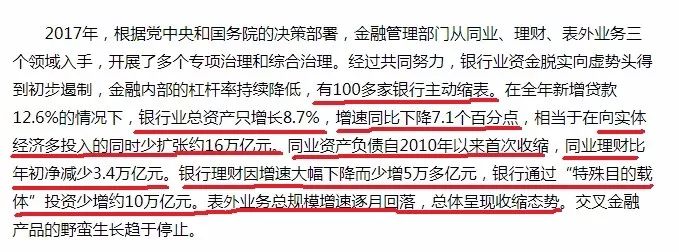

郭主席用了几个数据:一个是银行业总资产对比全年新增贷款增速的数据,一个是同业资产负债的数据,一个银行理财的数据。(如图)

我们可以看到最近央行数据,

2017

年,广义货币(

M2

)同比增长

8.2%

,创历史新低。

M2

的增速和银行业总资产的增速是差不多的,但是这么低的增速,为什么我们还是感觉整体货币供应量还是很大呢,最主要的原因,

一个是银行表外规模比较大,各种理财基金信托资管等都在发行,这些没有统计进去,另外一个是互联网金融本身发展很快,实际上互联网金融干了银行的工作,这些也没有统计进去

。

郭主席这段话,很清楚,

不管别的行业怎么样,我们银行业现在已经开始收缩了

,我们银行业的表外业务总规模

增速也将下降

。但是如果你通过别的渠道,比如证券、私募基金、互联网金融、

ICO

等等搞的货币流通,这个银行业没有办法去管。这些需要其他的监管部门来收拾。

姜超搞了一个统计,说算上被

M2

漏掉的广义货币增速,实际增速可能高出

2

个百分点左右。那么这么来一看,货币增速就超过了

10%

,这个就跟我们的直观体验相符合了。

前几天我写了篇文章叫《

金融民工要过三年苦日子了

》,大意也就是说,在现在这个监管的趋势下,各种非银行表内渠道的融资,都要被收起来,在被收起来的口子里面,金融从业人员怎么可能大刀阔斧地开展业务呢?每天学习监管文件都来不及。昨天有一个券商的老总给我电话,说他们之前一个星期组织一次学习文件,最近,一个星期学习一次完全不够了,几天就要学,不学就来不及理解新的文件精神。忙于学文件,还做什么事情呢?

全社会的融资最后都会到了银行表内,也就是银行贷款,那么金融民工唯一的出路,很简单,老老实实做对公客户经理好了,或者做个人贷款(或做零售银行)。你看我们的个人住房贷款余额,

21.86

万亿,同比增长

22.2%

,还是很快。业务多得做不完的我指一条路,就是居民房贷按揭(但这个估计也不长久,下面会讲)。

第二点的第一条就是

抑制居民部门杠杆率

。这也就是说个人住房按揭贷款,也是属于

抑制

的范围之内。

2017

年增速已经比

2016

年回落了

14.5

个百分点,当然还是很高,但趋势已经形成了。

另外抑制居民部门杠杆率,还有一点就是对各种高利贷、消费金融、现金贷等要打击。这些业务也不好开展了。

涉及到影子银行的,说白了就是信托、资管、私募,上面我们已经提到了,做权益类(股权)还可以,债权就不要想了。

除了上面提到的,郭主席的第二段要注意的关键点有两个:一个是

清理规范金融控股公司

,一个是

遏制房地产泡沫化倾向

。

金融控股公司内部各种交叉,产生很多监管看不到的地方,容易滋长风险,这是要清理了。国内有哪几家金融控股公司呢?相信我不说大家都知道,用一个手都能够数得过来。剩下的我就不说了。