文/溪子酱

编辑/小西

1月14日,新浪微博联合壁虎互助正式推出网络互助计划“新浪互助”,成为继蚂蚁金服、滴滴、苏宁、360、美团、百度后,第七家入局互助的互联网巨头。据了解,新浪互助0元即可加入,覆盖100种大病+意外医疗,最高互助金30万元。

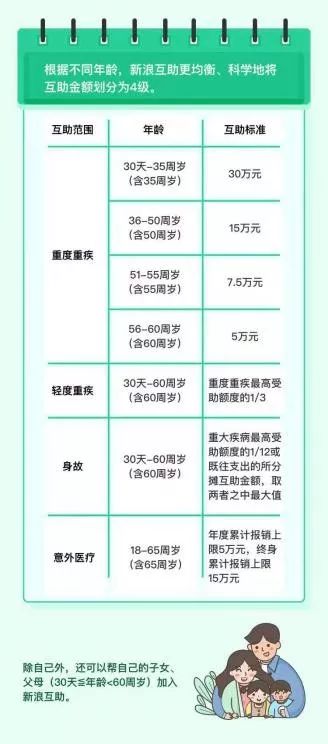

新浪互助根据不同年龄,将互助金额划分为四级,重度疾病、轻度重疾及身故均适用于30天-60周岁的会员,意外医疗互助则适用于18-65周岁的会员。在该互助计划下,18-65周岁的用户可获累计最高15万元的意外医疗互助额度,意外医疗观察期只有30天。

宣传页面显示,新浪互助会员观察期为180天,与其他平台的90天观察期相比,规避了更多风险,并减少了后续的扣费分摊金额。每月12日、26日全员互助金共担,具体金额看出险情况而定。

新浪互助与蚂蚁金服、滴滴、苏宁、360等互联网互助平台的最大不同在于包含意外医疗互助。此前只有壁虎互助一家平台提到过其产品覆盖意外医疗互助计划。

网络互助概念最早由壁虎互助创始人李海博在2015年10月首次提出。网络互助是并不是保险,而是一种原始保险形态与互联网相结合的形式。其通过利用互联网的信息撮合功能,使会员之间通过协议承诺承担彼此的风险损失,避免了个体负担过重,并规避了偿付能力问题。

2016年水滴互助、17互助、蜂巢互助等平台获得天使投资。

2018年,蚂蚁金服相互宝,京东互助、滴滴互助、360互助、美团互助等上线,互联网巨头纷纷在网络互助领域布局。

2019年苏宁、百度等也陆续上线了自己的互助计划。

据艾媒咨询发布的《2019中国网络互助发展专题研究报告》预测,到2022年网络互助参与用户规模将达到4.85亿人。

面对如此大的市场,新浪怎甘落后。其实,在此次推出“新浪互助”之前,新浪早已入股原生互助平台壁虎互助,加入到互联网巨头互助平台的战役之中,只不过此次新浪选择亲自下场抢占市场。

天眼查信息显示,壁虎互助成立于2015年2月2日,是一个互助保险平台,平台推出了全民保险计划,用户加入该计划后,如若患有疾病,计划中的成员会以互助众筹的形式为该用户筹得互助资金,此外,对于特异化人群,平台从B端入手,为其定制专门的互助产品。壁虎互助所属公司为北京必互科技有限公司。

2019年10月11日,新浪入股壁虎互助。

资料显示,上海必互科技有限公司获得了来自北京微梦创科创业投资管理有限公司近1782.7万元的投资,注册资本从3.56亿元增加至近4亿元人民币,增加10%。据了解,新增北京微梦创科创业投资管理有限公司为新浪微博基金的基金管理人。

壁虎互助创始人李海博曾公开表示,

互联网巨头纷纷布局网络互助是基于四种考虑,

第一是低成本获客。互助计划0元加入无门槛,附加管理费仅为8%。第二是可以深度锁客。网络互助可以协助互联网巨头扩展金融保险、健康管理等多元化产品线,实现用户价值的深度变现。第三是高频互动,网络互助可以有效增加会员粘性。第四是打破转化魔咒,互助用户的教育运营,打开高现金价值业务转化的契机。

随着资本的加入,近年来,网络互助行业也经历了监管逐渐收紧的过程。

2016年12月,首届网络互助高端论坛在中国人民大学举行,网络互助企业创始人出席。会后,众托帮、夸克联盟、抗癌公社等9家平台签署了《中国网络互助行业自律公约》承诺自觉遵守国家相关法律法规,坚守底线思维,杜绝触碰监管红线,积极建立行业交流、通报机制,建立监管沟通渠道,避免不正当竞争和恶意诋毁,维护良性健康的市场环境。

与此同时,在

2016年12月,保监会发布了《中国保监会关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》

,决定开展以网络互助计划形式非法从事保险业务专项整治工作。

专项整治旨在化解潜在金融风险,切实维护消费者合法权益,全面摸清互助平台基本情况和风险底数,发现存在的违法违规问题;通过督促整改和查处,纠正向社会公众承诺赔偿给付责任或诱导社会公众产生刚性赔付预期的行为,划清互助计划与保险产品界限,防范消费误导。

经过此次整顿活动,网络互助行业进入静默期,

除抗癌公社、壁虎互助、夸客联盟与e互助这四个“网络互助老四家”外,新设平台只有三家留存。直至2018年监管有所放松后,大量网络互助平台如相互宝、京东互助等开始产生。

2019年底,由银保监会起草的《互联网保险业务监管办法(征求意见稿)》(以下简称《办法》)近期已开始向业内征求意见。对“第三方网络平台”从事营销宣传的行为,《办法》明确了条件、销售行为边界和管理责任。

对有场景、流量优势,与保险机构合作进行营销宣传的平台,规定其参与保险活动仅限于作为“营销宣传平台”,根据持牌保险机构委托,从事营销宣传活动,不得从事保险销售咨询和相关禁止行为。

中国银保监会近日召开《2020年全国银行业保险业监督管理工作会议》也强调,将深入推进网络借贷专项整治,加大互联网保险规范力度

,2020年网络互助借助保险营销变现的这一模式可能会受到影响。

此外,

个人大病求助平台的快速兴起

,给很多罹患大病而又身陷困境的病患提供了一条便捷的筹款渠道,不过其中

也滋生了诸多乱象,透支了公众的爱心与善意。

近日,

朝阳法院

向民政部、水滴筹公司发送了司法建议:推进相关立法、加强行业自律,建立网络筹集资金分账管理及公示制度、第三方托管监督制度、医疗机构资金双向流转机制等,以切实加强爱心筹款的资金监督管理和使用。