更多、更及时的干货内容,请关注扑克投资家网站

文 | 池光胜 唐跃

来源 |

兴证固收研究

,ID:xyzq_fi

编辑 | 扑克投资家,转载请注明出处

2017年一季度央行总资产下降1.1万亿,市场对央行“缩表”的讨论越来越多。历史上,中国央行是否有过“缩表”?“缩表”对资金面和债市会产生什么影响?我们应当如何理解当下的央行“缩表”?

2017年1-3月,央行总资产分别为3.48万亿、3.45万亿和3.37万亿,连续两个月下降,累计减少了1.1万亿,表现为央行“缩表”。

虽然我们习惯把央行总资产的下降定义为央行“缩表”,但为了更好地分析央行资产负债表变化对金融市场的影响,我们还需要对央行资产负债表各个分项的变动情况进行深入剖析。为此,我们在下图给出了央行完整的资产负债表结构。

从央行资产负债表可以看出,我们可以在总资产等于总负债的会计原则下,通过分析资产负债表主要分项的变动来对央行总资产的变化进行研究,进而发掘央行资产负债表变化的秘密。

需要说明的是,在不同历史时期,央行资产负债表主要分项的变化可能存在较大差异,如2014年之前,央票发行(L3)是央行赖以调控市场流动性非常重要的工具,但2014年后央行不再发行央票;再如,2014年一季度之前,外汇占款几乎成了央行投放货币的唯一方式,二季度之后,虽然外汇占款仍占据重要位置,但央行“对其他存款性公司债权(A3)”对基础货币的影响开始变得越来越大。

2002年央行开始公布资产负债表以来,

典型的“缩表”时期是2015年3月-2015年12月,

其他时期虽然央行总资产也有几次下降,但持续时间都非常短,如2002年5月-2002年6月,2011年11月-2011年12月,2016年2月-2016年3月,2016年7月-2015年8月。

在上述央行“缩表”时期,除2015年外,其他持续时间都较短,但若考虑到2016年2月-2016年3月央行总资产下降幅度较大,累计金额超过了1万亿,而且累计下行比例超过了3%,因此,我们将2015年3月-2015年12月和2016年2月-2016年3月作为中国央行“缩表”的典型案例进行研究。

1、2015年3月-2015年12月的央行“缩表”

2015年2月,央行总资产34.54万亿,2015年12月下降至31.78万亿,累计下行了2.76万亿,下行幅度近8%,这也是央行历史上首次长时间大幅度“缩表”。

通过把央行资产负债表各科目进行细分可以发现,此次央行缩表在资产侧主要是受到外国资产(A1)大幅下降的影响,相应地,负债侧主要表现为储备货币(L1)的大幅减少。

如果我们进一步对央行资产负债表进行拆解,还会发现,

外汇占款下降是导致外国资产下降最主要因素,

2015年3月-2015年12月,外汇占款累计下降了2.19万亿,占外国资产下降总额的89.3%;负债端,货币发行累计下降幅度占储备货币累计下降幅度的58.5%,其他存款性公司存款累计下降幅度占储备货币累计下降幅度的41.5%。因此,此次缩表可以归结为由于外汇占款下降导致的央行被动缩表,其结果表现为央行向市场投放的基础货币的大幅减少,而且货币发行量和商业银行在央行的准备金存款均出现大幅减少。

基础货币的大幅减少会对金融市场产生怎样的影响呢?这需要对银行的超额准备金进行分析。根据会计恒等式,我们可以得到:

总资产=国外资产(A1)+对政府债权(A2)+对其他存款性公司债权(A3)+对其他金融性公司债权(A4)+对非金融性公司债权(A5)+其他资产(A6)=总负债=储备货币(L1)+不计入储备货币的金融性公司存款(L2)+发行债券(L3)+国外负债(L4)+政府存款(L5)+自有资金(L6)+其他负债(L7)

因此:

L1=(A1+A2+A3+A4+A5+A6)-(L2+L3+L4+L5+L6+L7)

其他存款性公司存款

(L1_2)=

L1-L1_1=(A1+A2+A3+A4+A5+A6)-(L2+L3+L4+L5+L6+L7)- L1_1

因此,央行资产负债表每个科目的变化都可能会对基础货币产生影响,进而会影响“其他存款性公司存款”科目,最后再对超储造成影响。在研究思路上,我们可以首先通过资产负债表分项的变动来研究对基础货币的影响,进而在扣除“货币发行”和“法定准备金”的影响后得到对银行超储的净影响。在计算超储时,受制于大中小型银行法定准备金的差异,我们难以得到平均的法定准备金率数据,因此我们习惯用“五项法”对超储进行估计。

图表7和图表8显示,在2015年3月-2015年12月央行缩表期间,银行超储除7月和8月出现小幅下降外,其他月份都是净增加,截至12月累计增加了6000多亿,相应地,缩表期间的超储率维持在比较合理水平,至少显著高于2014年央行扩表时期

。因此,我们可以从2015年3月-2015年12月的缩表历史中得到的一个结论是,虽然被动缩表可能造成基础货币下降,但并不必然带来超储下降或资金面紧张。

被动缩表并不必然带来银行超储下降的一个重要原因是,央行可以通过调整法定准备金率等方式来对超储进行调控,2015年2月央行开启了新一轮货币宽松周期,并在2015年连续降准4次,累计降准幅度达到2.5%,从而较好地保证了银行超储维持在“合意水平”。

2015年降准的同时,央行还进行了五次降息操作,受银行超储和降息影响,资金面维持宽松态势,叠加当时市场对经济的偏悲观预期,债券走出了牛市行情。

2、2016年2月-2016年3月的央行“缩表”

2016年1月,央行总资产33.70万亿,2016年3月下降至32.62万亿,累计下行了1.08万亿,下行幅度超过3%,这是央行历史上第二次典型的“缩表”。

基于同样的方法,我们给出了该时期央行资产负债表资产侧和负债侧的表现。

可见,

2016年初缩表与2015年有很大不同,此次缩表在资产侧主要表现为央行对“其他存款性公司债权”的大幅下降,

相应地,在负债侧,虽然通过国库定存招标等方式向市场投放了流动性,但总体上仍对基础货币产生了较大的负面影响,表现为基础货币累计下降了7000多亿,占总负债下行金额的65%;进一步,从基础货币的构成看,此次缩表主要对应货币发行量的下降,下降幅度超过8000亿,其他存款性公司存款却上升了1000多亿。

因此,此次缩表可以归结为由于央行大幅收缩了对商业银行的资金融出而引起的主动缩表,其结果虽然也表现为央行向市场投放的基础货币的大幅减少,但主要减少的是货币发行量,而商业银行在央行的准备金存款却表现为净增加。

图表18和图表19给出了2016年2月-2016年3月银行超储(率)的变动情况,可见,缩表期间的超储维持在相对高位,2016年2月和2016年3月超额准备金均相对2016年1月有较大幅度增加。因此,央行主动缩表也并不必然带来超储下降。

如前所述,央行可以通过降准等方式对银行超储进行调控,2016年3月的降准操作和期间的财政存款投放等都可能为超储率维持高位提供了重要支持,但与上次不同的是,2015年10月24日后央行再未降息,因此,此次缩表期间,资金利率维持震荡格局,叠加市场对前期经济过度悲观预期的逐渐修正,收益率处于历史低位的利率债在维持2个月的低位震荡后于4月开始走熊。

通过回顾央行缩表历史,我们可以得到的主要结论是:不论是央行被动缩表还是主动缩表都不然带来超储下降,但在被动缩表情况下,央行除了可以通过降准等措施将超储维持在合意水平外,还可以通过降息等方式压低资金面利率,若此时市场对经济预期比较悲观,则债市可能会因此而走牛;

在主动缩表情况下,虽然央行也可以通过降准等政策将超储维持在高位,但央行可能处于监管或特定政策意图的需要而不再进一步压低资金利率,若此时市场对经济的过度悲观预期出现修正或经济开始真正转暖,则债市可能会因此而走熊。也就是说,对资金面和债市而言,央行资产负债表的变化对超储的变动并不具有直接意义,

我们需要重点关注央行缩表的意图,这种意图可能直接在资金面上进行表达,进而对债市造成影响,尤其是在央行主动缩表之时。

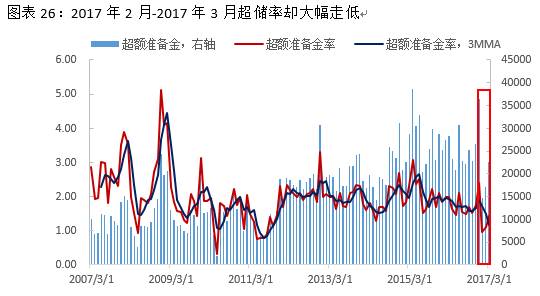

2017年一季度央行总资产下降1.1万亿,这是继2015年和2016年初后的第三次典型央行“缩表”。

那么,此次缩表的结构如何呢?图表23和图表24分别给出了资产侧和负债侧的变化情况。可以看到,此次缩表主要是央行对其他存款性公司债权的大幅下降,而与国外资产的关系不大(细项分析可以发现,与外汇占款的关系不大),因此,我们可以把这次央行缩表定义为主动缩表。从负债侧变化看,此次缩表对基础货币造成了很大影响,即使在加大国库定存招标力度的背景下(政府存款下降了近6000亿),基础货币量还是大幅下行超过5000亿。

从基础货币构成看,此次缩表与2016年初非常相似,主要对应货币发行总量的下降,下降幅度超过2.1万亿,其他存款性公司存款却增加了1.6万亿。因此,此次缩表同样可以归结为由于央行大幅收缩了对商业银行的资金融出而引起的央行主动缩表。

但与2016年初不同的是,虽然银行的准备金存款上升了1.6万亿,2月和3月的超储绝对数也比1月显著增加,但超储率却出现了大幅下行,这可能说明银行资产负债表的扩张已经开始越来越受制于基础货币的约束,而这种约束正是在外汇占款快速下降的背景下,央行通过控制基础货币投放总量和投放节奏进而对商业银行加杠杆进行政策调控的结果。

因此,我们可以得到的两个主要结论是:第一,此次缩表是央行的主动行为,主要表现为央行对其他存款性公司债权的大幅下降,外汇占款对缩表的影响不是主因;第二,与2016年初缩表不同的是,当前银行对基础货币的渴求程度更高,因而央行对商业银行的管控力度也就更强,在金融去杠杆的背景下,央行主动缩表的意图非常明显,映射在资金面上表现为短期内资金利率难以出现明显下行。

注”:2017年2月份超储率大幅走低还可能与TLF有关。

向后看,随着4月底经济会议明确提出“协作监管”的要求和重申“不发生系统性金融风险”的底线,“多头协作监管”料将成为未来政策监管的总基调。4月银监会连续出台了多项针对银行行为的监管措施,随后央行结束了连续13天净回笼并开始向市场净投放资金。

因此,在联合监管框架下,银监会的强监管政策反而降低了央行继续大幅收紧的必要性,为了防止债市过渡调整对实体经济的负面影响或因债市调整可能带来潜在的系统性金融风险,央行需要在货币市场有所作为来平抑资金面的大幅波动,相应地,大幅削减“对其他存款性公司债权”的可能性已明显降低,若再考虑到3月外贸快速增长,央行继续大幅“缩表”的可能性较低。

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容