胡 健

S0570520090005

研究员

报告发布时间:2021年1月10日

指数正收益率的确定性较高,区别对待“抱团”行业

上周A股市场宽度与高度背离,资金自循环是分化加剧的主因,微观流动性弱于历史成交额万亿阶段,但周五北水逆势净流入“非抱团”行业;拜登+统一国会确立、美债收益率升破1%、全球主要股指上涨,疫苗接种率仍低之下,全球风险资产或维持强势。我们预计,春季行情的微笑曲线效应有望继续演绎,主要指数正收益率的确定性较高;行业的分化有望随北水的逆势买入而收敛,大小市值的分化或在春节后有边际收敛;建议区别对待“抱团”品种,资金和资产两端考虑,电新抱团压力或小于食饮板块。

海外股市:关键数据为疫苗接种率、关键节点是6月美联储议息会议

1.6“拜登+统一国会”组合确立,强财政刺激、加税、新能源建设等推进难度有望降低,全球通胀预期升温、10年期美债收益率升破1%、美股主要指数上涨。在疫苗接种率仍低的情况下(美国CDC数据显示,新冠疫苗接种工作在全美持续放缓,截至1.5全美疫苗接种率降至28%),美联储暂未表达改变资产购买步伐的意愿,我们认为后续的关键数据是疫苗接种率、关键节点是6月美联储议息会议,在此之前全球风险资产或维持强势。

A股结构:市场宽度与高度背离,资金自循环是分化加剧的核心因素

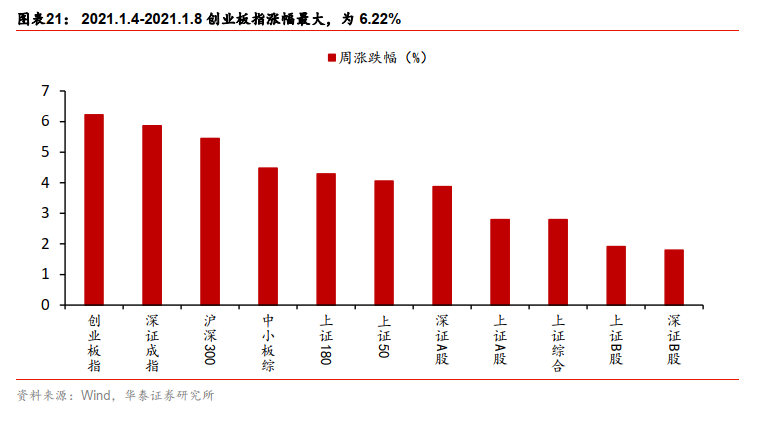

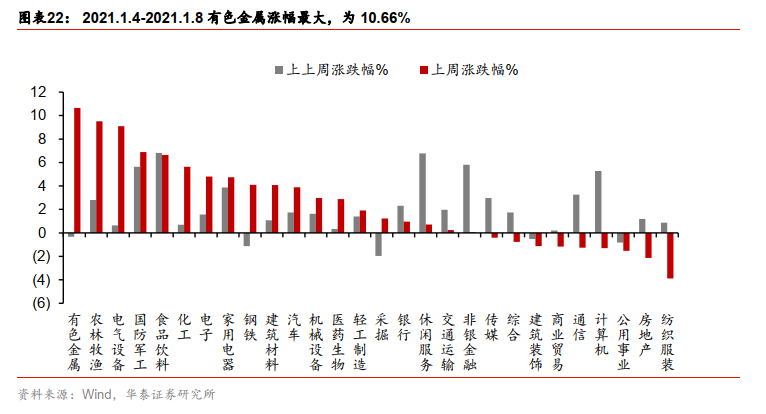

上周:沪深300突破2015年高点,相比中证500的超额收益继续扩大;市场“宽度”与“高度”背离,上涨个股数量与下跌个股数量的比值下降;有色、农牧、军工、电新、食饮领涨,大金融领跌。我们认为分化加剧的原因有三:一是居民资金流入基金—基金抱团锁仓部分赛道和龙头公司,形成自循环效应;二是12月大、小企业的PMI差值走阔,截至1.10大市值公司2020年报预喜率更高;三是退市新规下,估值分化加剧。

增量资金:北水主要净流入“非抱团”行业,行业分化有望收敛

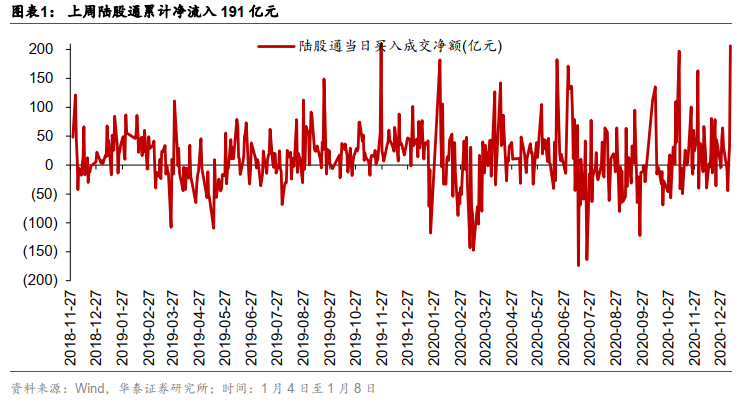

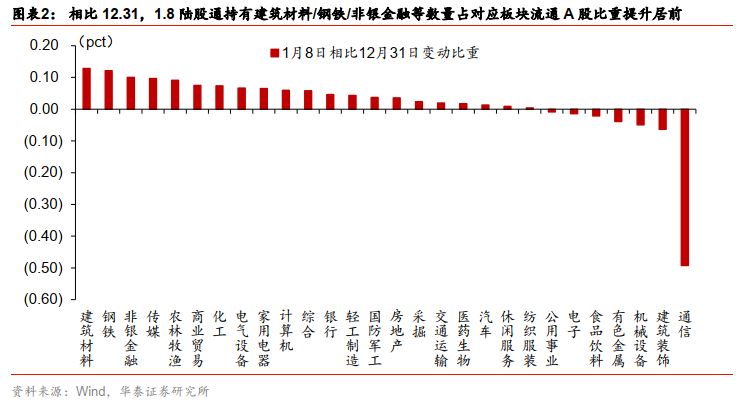

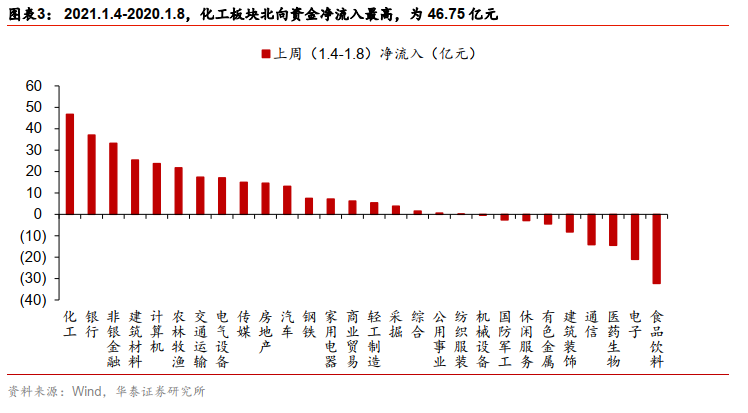

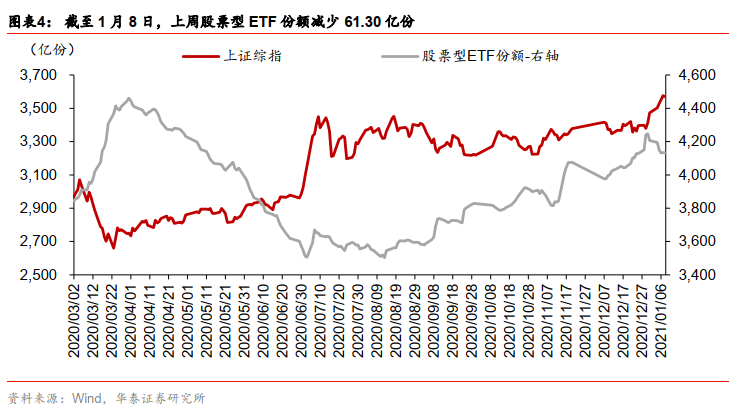

A股成交额连续5个交易日破万亿,但集中于大市值公司,实际微观流动性环比好于前期,但弱于历史成交额万亿阶段。上周新成立偏股型公募基金786亿份,为去年下半年以来周度的均值水平,多只百亿规模基金超额认购;融资资金增加455亿元,成交额占比10.12%;北水净流入191亿元,成交额占比12.23%,上周五逆势净买入超200亿元,为历史第二大单日净流入,上周主要买入化工\银行\非银\建材\计算机等“非抱团”行业。根据历史经验,北水交易偏“逆势”,融资交易偏“顺势”,北水成交额占比高于融资成交额占比之下,行业分化有望收敛,但大小市值分化或保持。

行情演绎:春季微笑曲线效应有望继续演绎,“抱团”行业内部或分化

我们在1.3《春季行情微笑曲线下的风格转换》中指出,根据历史收益率和标准差数据,离春节越近,主要指数正收益率的确定性越高,但春节前1-4周上证50、沪深300“收益率/标准差”明显高于中证500、中证1000,春节后1-4周两者结构倾向于逆转。逻辑上考虑,我们认为机构抱团行业需区别看待;盈利剪刀差是抱团的根基,在经济回升期,盈利高弹性行业如电新的抱团压力或不大、盈利稳定型行业如食饮的抱团压力或较大;资金能否从自循环变为正循环是抱团持续性的关键——估值抬升使得赛道融资成本降低、推动赛道企业成长,从这点来看电新抱团压力也小于食饮。

行业配置:继续关注春季躁动行情,持续关注新能源链、出口链等

建议继续关注:1)受益于春季躁动期间流动性偏松、年报/一季报预计向好、性价比有所凸显的TMT;2)受益于碳中和目标、高景气的新能源链;3)出口链、冷冬效应、2021年中央经济工作会议等影响的相关行业,如汽零、家电、农牧、军工等;中期主线建议继续配置受益于全球再通胀和制造业投资周期回升的大宗、制造。

风险提示:

内外疫情反弹;中美关系压力显著增大;流动性超预期收紧。

风险提示

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大;流动性大幅收紧;拉尼娜天气超预期,通胀上行压力加大。

碳中和系列:

【华泰策略|深度】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|深度】碳中和承诺下的十二个“长坡赛道” ——碳中和专题系列(1)

【华泰策略|PPT】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|PPT】碳中和承诺下的十二个“长坡赛道”——碳中和专题系列(1)

指数研究系列 :

【

20200922

】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

【20201213】

社融顶部 ≠ 顺周期估值顶部

——信号与噪声系列之一百九十六期

【20201206】跨年行情-春季躁动的4阶段接力 ——信号与噪声系列之一百九十五期

【20201129】银行保险股第三次走强的信号意义

——信号与噪声系列之一百九十四期

【20201115】

信用债违约风波中的A股画像——信号与噪声系列之一百九十三期

【20201108】三因素共振下的A股修复行情——

信号与噪声系列之一百九十二期