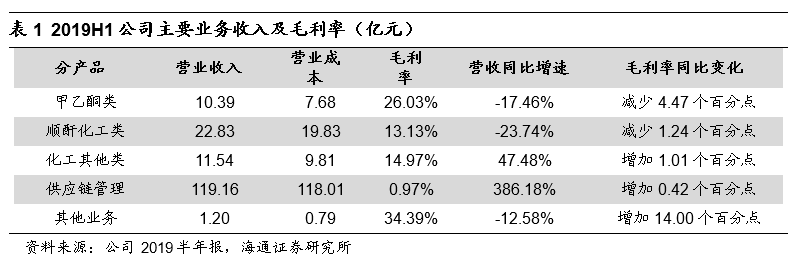

核心产品毛利率有所下滑。

2019H1,甲乙酮作为公司主打产品,继续保持良好盈利能力,国内市场占有率持续保持45%以上,占国内出口份额70%以上;

顺酐继续提高盈利能力和市场竞争力,国内市场占有率25%以上,占国内出口份额50%以上。

上半年丙烯价格较为稳定,成为公司盈利能力突出的第三大化工产品。

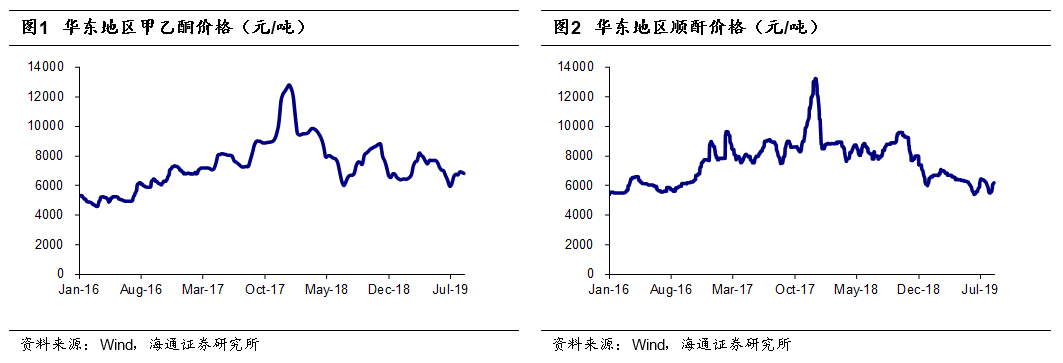

上半年,华东地区甲乙酮和顺酐均价分别为7178元/吨和6412元/吨,同比下滑20%和25%,公司产品毛利率分别下滑4.47和1.24个百分点。

公司供应链管理业务规模进一步扩大,上半年收入增速3.86倍,毛利率提升0.42个百分点。

此外,公司完成并表的Granite Capital S.A和菏泽华立上半年分别贡献了净利润2267万元和6969万元。

各种费用增加1.47亿元。

2019H1,公司销售费用0.92亿元,同比增加0.20亿元;

管理费用(不包括研发费用)1.41亿元,同比增加0.27亿元;

财务费用0.72亿元,同比增加0.40亿元,主要是公司为满足日常经营及新项目建设需要,新增部分贷款。

截止2019上半年末,公司短期借款22.31亿元,与去年同期基本持平,长期借款较去年同期增加2.95亿元。

2019H1,公司研发费用1.40亿元,同比增加0.60亿元,主要是由于公司推进新项目进程,加大了研发投入。

项目检修也对公司业绩造成一定影响。

2019年5月28日,公司公告子公司青岛思远8万吨/年甲乙酮装置因催化剂使用达到周期上限,于2019年5月28日起进行例行停车检修,计划停车检修时间75天左右,预计影响产量2.5万吨。

8月15日,公司公告8万吨/年甲乙酮装置检修完成,已恢复生产。

6月19日,公司公告 45万吨/年低碳烷烃脱氢制烯烃及综合利用装置因催化剂使用达到周期上限会进行例行停车检修,预计停车检修时间20天,影响产量3万吨左右。

7月4日,该装置提前6天检修完成,已进入稳定运行状态。

以各装置实际检修时间及公司预计的产量影响,我们估算装置检修影响甲乙酮全年产量2.67万吨,其中上半年产量1.10万吨,影响45万吨/年低碳烷烃脱氢制烯烃及综合利用装置全年产量2.40万吨,其中上半年1.80万吨。

合作建设尼龙66项目,加码供应链管理业务。

今年7月公司发生两笔对外投资,1)与中国化学集团合资成立天辰齐翔,公司出资2.7亿元,持股10%,合资公司将规划建设年产100万吨尼龙66新材料产业基地,项目分为两期建设,一期主要包含30万吨/年丙烯腈联产氢氰酸装置、5万吨/年氰化钠装置、9万吨/年氢氰酸装置、20万吨/年己二腈装置、20万吨/年加氢装置和20万吨/年尼龙66成盐及切片装置。

尼龙66的关键原材料己二腈的生产技术长期为国外垄断,中国化学集团孙公司中国天辰目前已全面掌握己二腈至尼龙66生产参数和工艺指标,并通过实验装置顺利产出合格产品。

2)公司为解决原料供应瓶颈,降低原料采购成本,拟出资2亿成立齐翔腾达(莱州)储运有限公司,计划投资8亿元建设低温储罐库区(含储存、装车设施)。

我们认为,在尼龙66项目中,公司现有产品可实现原料供给,且在装置平稳运行后,有望获得较好的投资收益;

在储运项目中,公司不仅可以进一步降低原料成本,还可以为后续70万吨PDH、30万吨环氧丙烷等项目提供帮助

。

控股股东增持已超过3%,累计增持金额超过承诺最低金额的一半。

2018年11月16日,齐翔集团及雪松控股计划在6个月内增持公司股份,增持金额不少于人民币8亿元。

2019年8月3日,齐翔集团已累计增持股份2.89%,增持金额共计4.09亿元,超过增持计划承诺最低金额的一半。

8月7日,齐翔集团进一步增持公司股份,累计增持股份3.12%,增持后齐翔集团持有公司55.46%股权。

我们认为,本次增持计划体现了控股股东对公司未来发展的信心和支持,尤其是公司在未来几年延伸拓展产业链进入快速发展期,控股股东的支持也许可以给公司带来更大帮助。

延伸拓展产业链,力争四年再造一个齐翔。

公司在2018年收购菏泽华立,后者拥有10万吨/年MMA产能,是我国采用碳四法工艺生产MMA的少量中资厂商之一。

此外,公司投资38亿元新建20万吨MMA产能,公司预计项目达产满负荷下可以年新增销售收入44亿元,税前利润8亿元。

截止2019上半年末,公司20万吨MMA项目已累计投入资金1.52亿元,工程进度为10%。

另外,公司计划新建70万吨PDH产能预计总投资40亿元,采用美国UOP的Oleflex生产工艺。

同时,公司与SKC投资成立合资公司,共同建设30万吨/年环氧丙烷项目,项目采用赢创与蒂森克虏伯共有的生产工艺。

我们认为,公司项目建成后可以很好地满足地区丙烯及环氧丙烷的需求,公司的公用工程也可以为这些项目提供成本优势

。

盈利预测与投资评级。

我们预计公司2019~2021年EPS分别为0.46、0.46、0.74元,给予“优于大市”评级。

风险提示:

原材料及产品价格大幅波动;

项目建设不达预期。