核心观点

本周超市个股表现较好,其中家家悦、永辉超市相对收益明显,各跑赢申万商贸指数

6.33

、

4.86

个百分点,其中家家悦

5

月

10

日市值

129

亿元,创

2017

年以来最高。

近两年来,因消费压力、转型乏力和机制约束等诸多原因,百货股的市场关注度整体下降,仅个别龙头公司通过成功转型和靓丽业绩,逐渐再次赢得投资者认可。

近期主要百货普遍回调,但我们认为在当前行业和资本市场环境下,部分百货企业实质上是综合性区域零售龙头,线下网点丰富,普遍处于价值低估状态,但已具备消费数据改善和场景价值复苏逻辑,叠加国企改革潜力,建议积极关注。

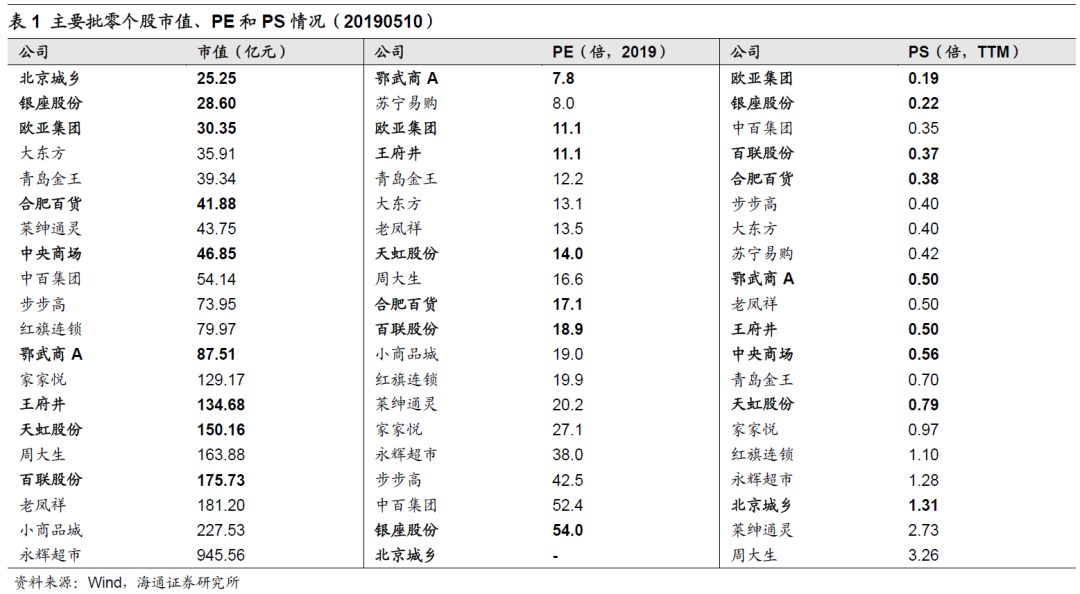

(

1

)低市值、低估值但高重估价值:

①

低市值

:目前百货股除百联股份(

176

亿元)、天虹股份(

150

亿元)、王府井(

135

亿元)等个别龙头,市值普遍在百亿以下,而有更大一批在

50

亿以下,包括欧亚集团、银座股份、合肥百货等传统价值股和北京城乡等弱经营个股。(表

1

)

②

低估值

:以鄂武商

A

(

8x

)、王府井(

11x

)、欧亚集团(

11x

)、天虹股份(

14x

)、合肥百货(

17x

)、百联股份(

19x

)等为代表的百货个股

2019

年动态

PE

估值基本在

10-20

倍;同时欧亚集团、银座股份、百联股份、合肥百货、鄂武商、王府井等的

PS

估值也在

0.2-0.5

倍的低区间。(表

1

)

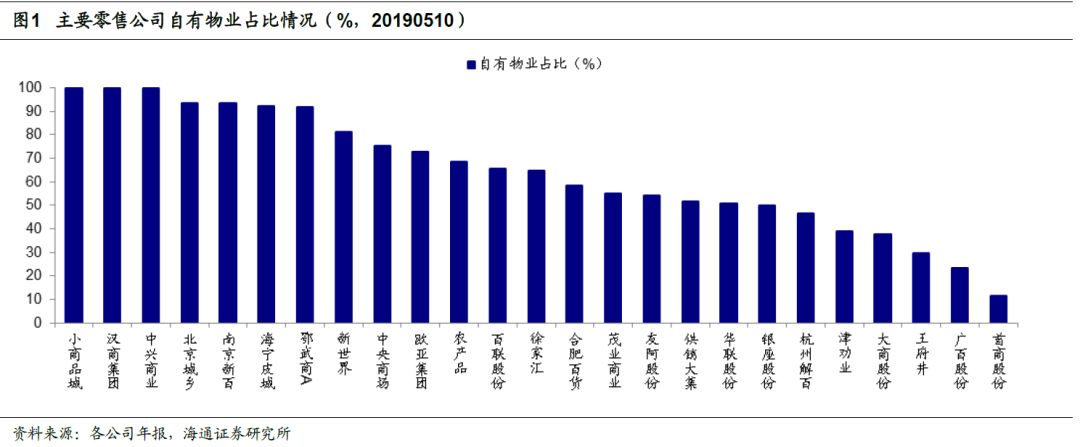

③

高重估价值

:零售行业尤其是传统百货行业拥有处于核心商圈的优质自有物业,自有物业比例越高,越能有效规避涨租风险,同时享有物业升值收益,体现为物业重估价值(特别是占据核心商圈),投资安全边际也较高。

主要百货个股中,北京城乡、鄂武商

A

等自有物业占比超

90%

,欧亚集团、百联股份等自由物业占比在

60-80%

之前(图

1

)。

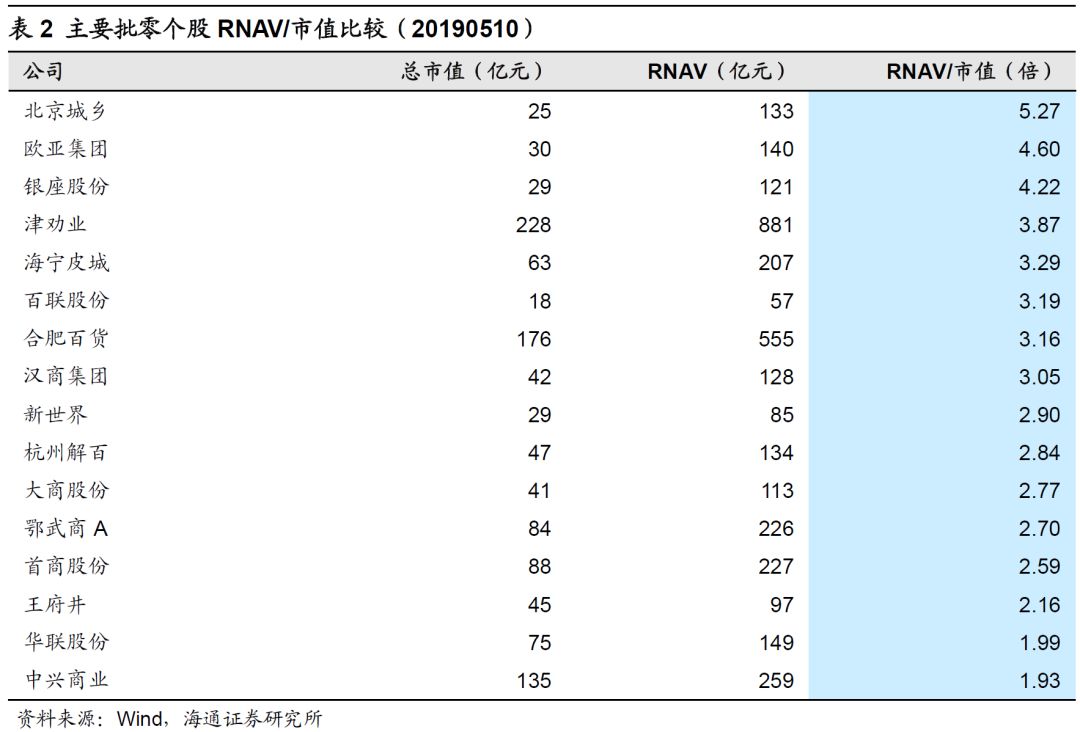

重估价值显著,较当前较低的市值而言,普遍较高溢价,包括北京城乡(

5.3x

)、欧亚集团(

4.6x

)、银座股份(

4.2x

)、百联股份(

3.2x

)、合肥百货(

3.2x

)等,资产安全边际高(表

2

)

。

(

2

)行业消费复苏

:

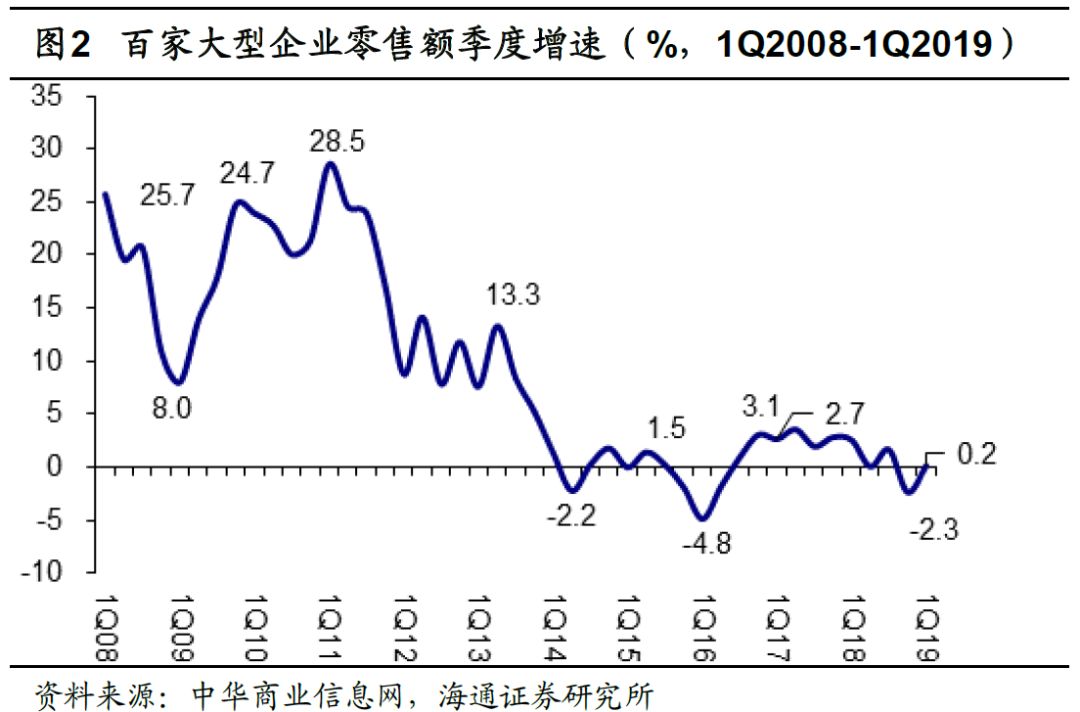

年初以来,消费数据环比改善。

①

消费数据

:①

1Q19

名义增

8.3%

,其中

1-2

月、

3

月增速各

8.2%

和

8.7%

;百家及

50

家数据也呈相同趋势,其中百家零售额

1Q18-1Q19

增速各

2.6%

、

0.1%

、

1.7%

、

-2.3%

和

0.2%

;

50

家零售额

3

月增

2.5%

,环比增

3.9pct

;

②

行业基本面

:

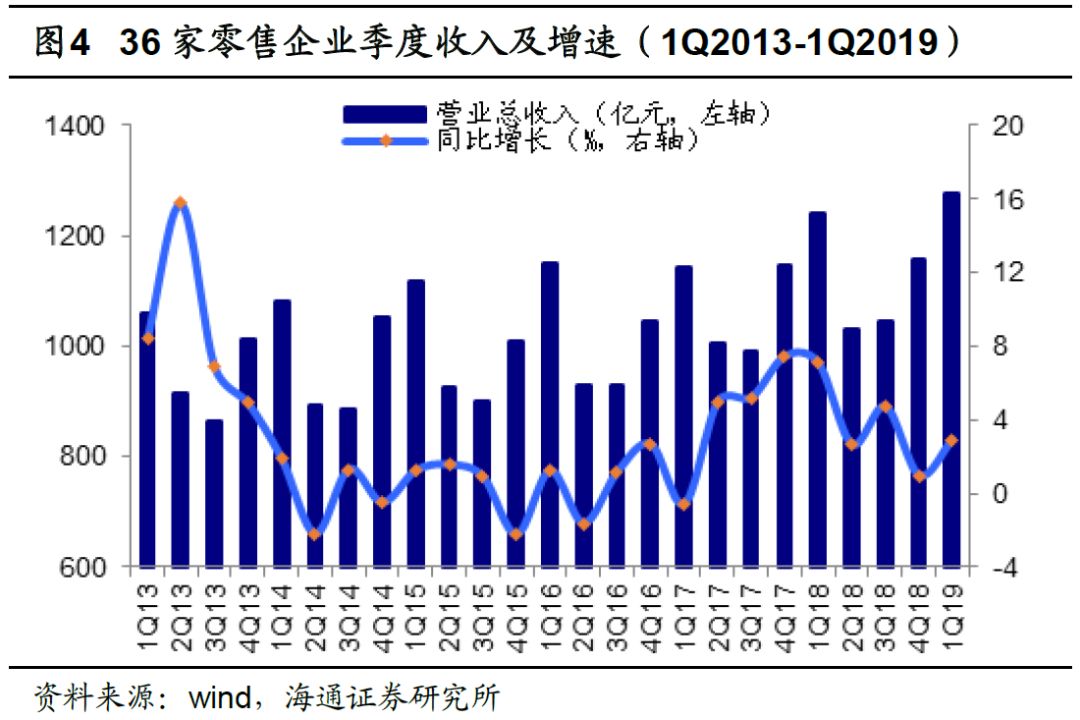

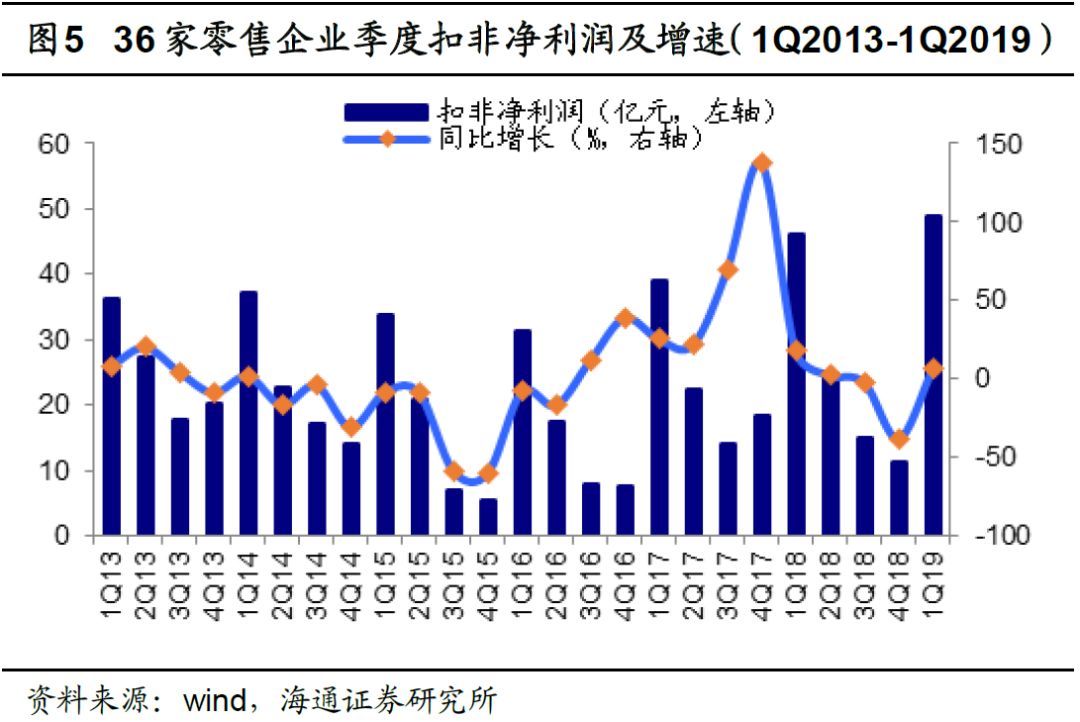

36

家零售

A

股

1Q19

收入增

2.92%

,较

4Q18

增

1.96pct

;归母净利和扣非净利均增

6.38%

,扭转

4Q18

下滑趋势。

展望二季度,考虑到

2Q18

开始的低基数,以及

2019

年以来,政策、环境、

CPI

上行等积极因素逐渐落实显效,并进一步提升市场对消费信心,我们判断二季度整体消费趋势将环比改善,并有望向全年延续。

短期而言,考虑到五一假期的月度错位(

2018

年为

4.29-4.30

,而

2019

年为

5.1-5.4

),我们认为以行业

4-5

月合计的消费增速来考量更有意义,但预计龙头零售公司

4

月仍有望延续稳健的同店增长。

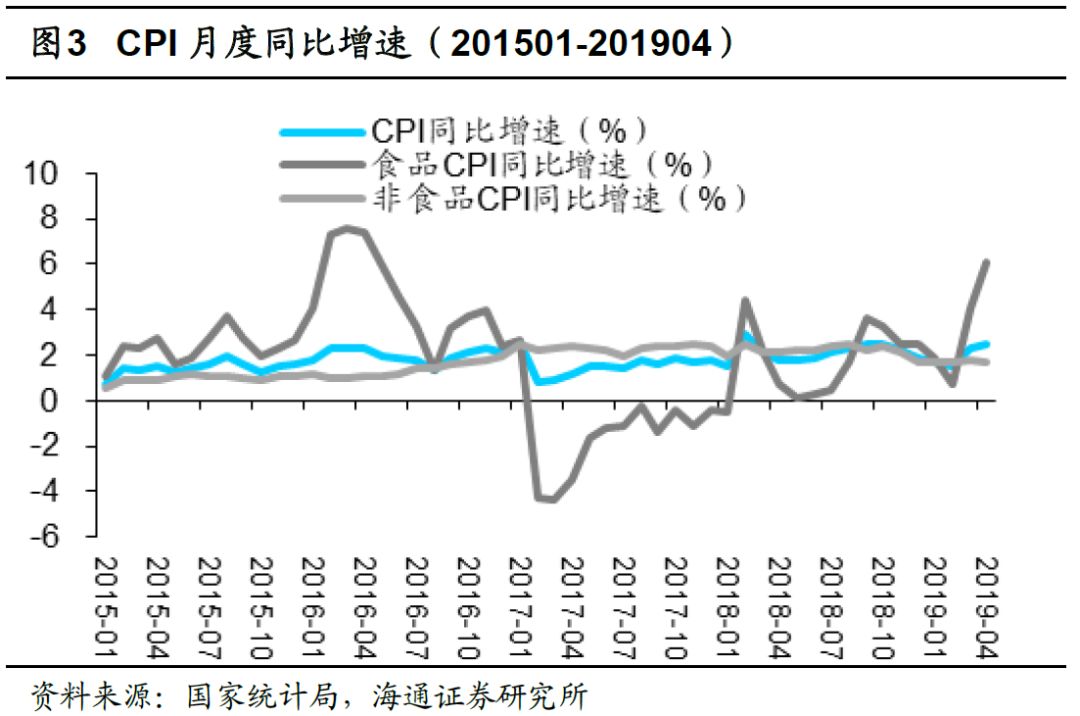

4

月

CPI

同比上涨

2.5%

,较

3

月增

0.2pct

,其中食品、非食价格各涨

6.1%

、

1.7%

,或在一定程度上利好超市同店;此外,行业整体有望从二季度开始受益于增值税率下调,也将利好同店与利润弹性。

(

3

)国企改革:

我们在第

162

期周报《国改热度提升,关注优资产

&

低估值国企》中提出,

①

王府井

:王府井和首商股份同为首旅集团子公司,存在同业竞争问题,首旅承诺三年提出方案,五年解决,首旅直接持股王府井为解决同业竞争打下基础,整合有望加速。

②

天虹股份

:员工持股计划充分调动各级管理层积极性,彰显信心。

③

广百股份

:为解决同业竞争问题,广百集团承诺自

2019

年

3

月

28

日起

2

年内,将友谊集团

100%

股权转让给广百股份,我们判断,广州两大老牌百货有望实现整合,形成广州市场商业龙头,发挥规模效应。

当前零售国企(百货为主)具有业绩改善、资产价值兑现的空间,对大股东、产业资本和管理层参与推动改革具有较大吸引力,建议重视重点公司混改的机会和落地时点。

综合以上分析,我们建议从以下两个维度推荐百货投资标的:

(

a

)自身资产

&

经营优质,受益价值重估与复苏弹性大的行业龙头。

推荐

天虹股份、王府井、百联股份、鄂武商

A

。

当前首推天虹股份和王府井

。

(

b

)市值偏小,有国改潜力且受益行业复苏的区域百货商。

关注

合肥百货、银座股份、欧亚集团

等。

此外,除推荐国改机会

&

业绩改善弹性大的百货外,我们仍建议:①长期核心推荐行业优质龙头:

永辉超市

、

苏宁易购

、

天虹股份

。

②

CPI

预期上行等,把握超市机会

:首推

家家悦

,推荐

红旗连锁

;

③

可选消费中,黄金珠宝、化妆品、母婴行业成长性优

:推荐

周大生

、

爱婴室

等。

【核心推荐】永辉超市、苏宁易购、天虹股份、家家悦、红旗连锁等

(

A

)永辉超市:治理、组织、机制优化,

2019

年回归核心能力,再迎高效成长。

①

1Q19

收入

222

亿元增

18%

,归母净利

11.2

亿元增长

50%

;

1Q19

新开大店

21

家,期末门店数

729

家,预计

2019

年新开

150

家;②

1Q19

新开

mini

店

93

家覆盖

17

个省市,签约

146

家,我们坚定看好

mini

店和创新业务的逻辑,并对公司的执行力和动态迭代优化能力有信心。给以

2019

年合理市值区间

900-1153

亿元,合理价值区间

9.4-12.05

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

B

)苏宁易购:智慧零售,逆势上扬。

①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。

②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度显著快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务单元充分协同发展,科技赋能增效,且集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升产业链议价能力,驱动产业链价值再分配。给以合理市值

1529-1826

亿元,合理价值区间

16.4-19.6

元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

C

)天虹股份:引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。

公司

2013

年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间

15.17-16.85

元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

D

)家家悦:夯实核心竞争力,

2019

年省内外扩张提速。

公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业;

2018

年开店

85

家,

2019

年计划开店

100

家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值

116

亿元

-145

亿元,合理价值区间

24.8-31.0

元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范。

公司为四川便利店龙头,我们预计

2019

年底门店数或有望达

3000

家,且具有成功并购整合经验;预计

2019

年改造

300

家生鲜门店;新网银行

2018

年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间

5.3-6.5

元。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

(

F

)爱婴室:深耕华东的母婴连锁龙头,外延扩张提速。

公司为华东母婴龙头,上市后有望携资本优势,加快外延扩张。预计

2019-21

年归母净利

1.5/1.9/2.3

亿元,各增

25%/23.7%/23.5%

,合理价值区间

45-52.5

元。

风险提示:门店租金上行;新店培育不及预期;行业竞争加剧等。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20190506-0510

1.1

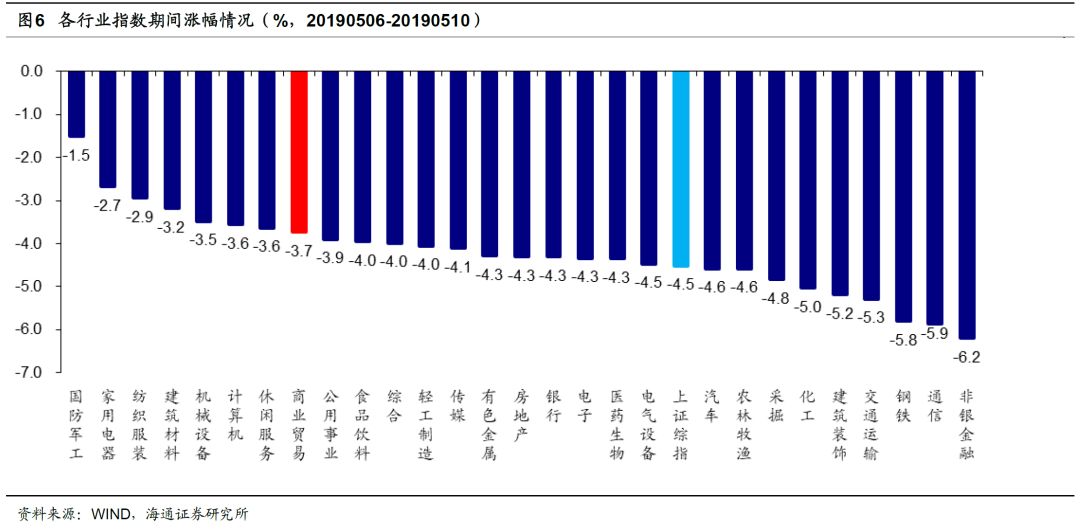

申万商贸指数期间跌

3.7%

,跑赢大盘

申万商贸指数期间跌

3.7%

,跑赢上证综指

0.8

个百分点,板块表现居各板块第

8

位。

期间上证综指跌

4.5%

,所有板块均下跌,其中国防军工(

-1.5%

),家用电器(

-2.7%

)、纺织服装(

-2.9%

)、建筑材料(

-3.2%

)跌幅较小;非银金融(

-6.2%

)、通信(

-5.9%

)、钢铁(

-5.8%

)跌幅较大。

通批零指数期间下跌

4.51%

,子板块中百货下跌

5.33%

,超市下跌

0.28%

,专业市场下跌

3.84%

,专业专卖下跌

7.96%

。海通批零板块动态

PE

为

17.49

倍(剔除苏宁云商),同期沪深

300

指数为

10.45

倍。其中,百货

13.66

倍、超市

38.29

倍、专业市场

17.08

倍、专业专卖

9.35

倍。

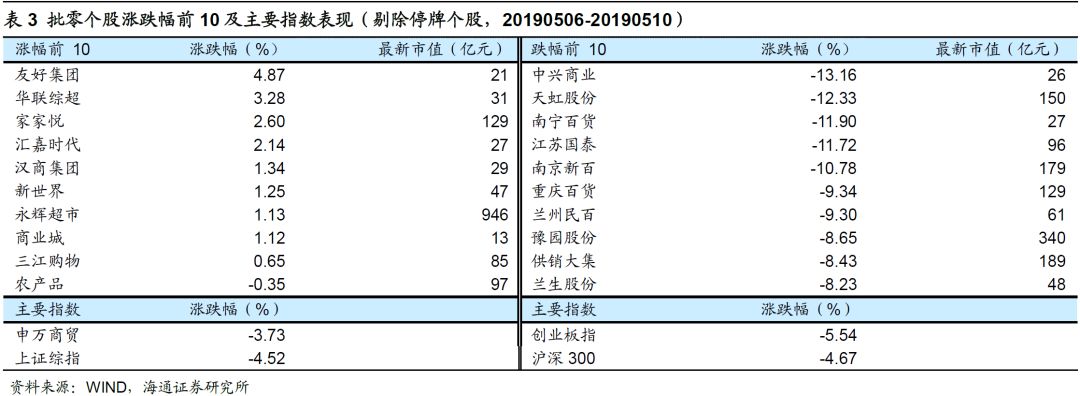

1.2

涨跌幅前

10

个股

本周批零板块多数股下降,仅有

9

只股票上涨。其中,友好集团(

+4.87%

)、华联综超(

+3.28%

)、家家悦(

+2.60%

)、汇嘉时代(

+2.14%

)涨幅较好。而跌幅较大的包括中兴商业(

-13.16%

)、天虹股份(

-12.33%

)、南宁百货(

-11.90%

)和江苏国泰(

-11.72%

)等。

行业动态跟踪

盒马首家菜市已于上海静安区五月花生活广场正式开业

盒马菜市的定位是“社区家庭日常所需的一站式解决中心”,主要满足

3

公里范围内居民的购物需求。菜市占地在

1000

平米至

2000

平米之间,店内主要分为核心生鲜区,包括蔬菜、肉制品、海鲜等二级区域,以及超市、熟食小吃、生活服务等其他区域。总体来看,盒马菜市的分区和盒马鲜生大店没有太大区别,但在品类侧重、餐饮类型等细节上有很大差异。这些细节也令其成为另一种业态。

盒马菜市的生鲜品类被单独拎出来,设置在最显眼的中心区域,也是整个菜市的主体区域。而超市业态以及加盟商和自营的熟食则在市场的左侧,包括理发、洗衣服等在内的生活服务业态则位于右侧的一个单元内。

核心的生鲜区域不同于此前的盒马鲜生大店主打的“现买现制”,盒马菜市的模式是“鲜制现售”,这和传统的菜场相同——店内所有生鲜制品不会直接加工为堂食,不具备餐厅的功能,而是强调“回到家庭餐桌”。此外,菜市内的核心生鲜区域基本没有进口商品,都是相对平价的生鲜商品。而与普通菜市相比,盒马菜市最大的优势是其具有丰富的

SKU

,普通菜市商贩则很难做到。

资料来源:联商网

迎双百店,明康汇社区菜市步入发展快车道

继

2018

年

11

月百店联合庆典后,短短半年,明康汇生鲜菜市再迎“双百店庆”。近一个月时间,社区门店又增加

10

个新成员,同样的配置、同样的品质,明康汇社区生鲜菜市已步入复制发展快车道。

半年来,明康汇开通生鲜菜市移动在线商城,深化饿了么、美团外卖、京东到家异业联合,同时拓宽

2B

品牌销售渠道,将传统渠道与智慧零售有机结合,实现产品预订、到店自提、

1

小时到家、拼团、秒杀等多场景购物与服务体验,以移动平台、数字化工具让消费触达更精准,让足不出家门也能买得到安全高品质的菜变得更高效。目前,明康汇社区菜市已开设近

200

家。此外,在顾客满意方面,近日新开业的

7

家门店将搭乘双百店庆的便车,活动力度之大,《节日专题档》、《超级爆品日》、《超级星期一》品牌日活动推陈出新,使品牌消费者互动更多元,也将更多样的品质选择与文化生活相结合,让社区购物体验变得更有人情味。

资料来源:联商网

谊品生鲜开启加速拓展模式,五城七店同开

5

月

10

日,谊品生鲜开启加速拓展模式,五城七店同开。新开门店的分布情况为重庆

2

家、成都

2

家、杭州

1

家、贵阳

1

家、西安

1

家,分别是:重庆綦江沙溪店、重庆铜梁北城蓝湖店、成都龙泉十陵店、成都武侯大道店、杭州桥西新店、贵阳楠竹花园店、西安民航店。

2013

年

7

月,谊品生鲜在安徽合肥创立。其定位社区生鲜折扣店,主打低价、新鲜,把菜市场搬到小区,每家店就是一个“菜市场”,只服务一个小区。谊品生鲜通过“垂直供应链

+

合伙人制”的模式实现了自己的定位。合伙人模式和垂直供应链是谊品生鲜的两大核心竞争力。谊品生鲜通过供应链平台、门店端平台、服务平台实现合伙人制度。

2019

年

3

月,谊品生鲜完成

20

亿元

B

轮增资,由腾讯领投,今日资本、美团龙珠资本、钟鼎资本跟投。通过此次交易的完成,谊品将借助腾讯智慧零售,今日资本的战略洞察,美团的城市配送,钟鼎的城际物流,快速实现战略布局。

截至

2019

年

5

月

10

日,谊品生鲜已覆盖十几个城市,门店数量

500

家左右,

2019

年其门店将超过

1000

家,成为社区生鲜领域规模领先、且持续保持盈利的头部玩家。

资料来源:联商网

盒马鲜生年销售

140

亿,居

2018

中国快消品百强榜

18

位

5

月

9

日,中国连锁经营协会发布“

2018

年中国连锁百强”以及“

2018

年中国快速消费品(超市、便利店)连锁百强”榜单。

数据显示,

2018

年连锁百强销售规模为

2.4

万亿元,同比增长

7.7%

,占社会消费品零售总额的

6.3%

,比上年增长

0.3

个百分点。连锁百强门店总数

13.8

万个,同比增长

16.0%

。去除便利店门店因素

(

含苏宁小店

)

,百强门店增速为

9.1%

,与上年持平。

其中,盒马鲜生以

140

亿元

(

估计值

)

的销售额位居“

2018

年中国快速消费品

(

超市、便利店

)

百强”榜单第

18

位。盒马鲜生

2018

年销售额同比增长

300%

,截至

2018