本文作者:赵皓阳

经公众号「大浪淘沙」(ID:knowledgewealth)授权转载

-1-

经济学与经验主义

经济学是个十分神奇的学科,经常对于同一个问题,你用了不同学派的公式、分析方法,会得出截然相反的结论。

历史上的经济大师们也常常为一个问题吵得不可开交、莫衷一是:这说汇率要涨、那个利率要降,我们这些学经济的学生能怎么办,我们也很绝望呐。根源就在于,任何一个经济模型、公式和理论基础,都是建立在严苛的假设条件上的,只有这样的假设才能构建起完美的数学模型,但是我们这个现实社会太复杂,影响变量不是两三个而是两三百个,有的大师假设了这个,有的学派默认了那个,最后就是蝴蝶效应下得出的南辕北辙的结果。

数学公式、经济模型在经济学中固然是基石的地位,然而正因为经济学的固有特性,经验主义在经济学中占有重要地位。与哲学上和政治学上的经验主义含义不同(哲学上的经验主义是与理性主义并称的两大派别,经验主义认为人类知识起源于感觉,理性主义,主张唯有理性推理而非经验观察才提供了最确实的理论知识体系),经济学上的经验主义(Empirical Economics)旨在弥合经济学理论与得自经济学计量方法的数据之间的差距,强调用现实发生的结果来对比、印证经济理论。

当我们谈论中国房地产市场的现状时,对于楼市的未来同样有许多基于数据、政策等条件下截然相反的结论。这时候经验主义就可以作为一个重要的参考,经验主义强调“曾经发生的经济事件”具有很大的参考、指导价值。我们就可以对比同样地处东亚、同样经历了房地产市场大繁荣、有着同样的文化背景的日本和香港楼市,对我们楼市未来的分析判断具有很大的意义。

-2-

日本的大崩盘

无论日本还是香港,房地产产业在某一特定时间段都是最重要的支柱产业,没有之一,对经济发展造成了或正面、或负面不可磨灭的影响。

我们先回顾一下日本经济发展的历程:

-

1955年至1985年,日本经历了经济腾飞的三十年,日本GDP平均增长率在10%上下。

-

1968年日本的国民生产总值超过德国,成为仅次于美国的第二世界经济强国。

-

1973年和1978年资本主义国家先后爆发了两次世界性的石油危机,但对日本经济并未造成很大冲击,而且日本是第一个走出石油危机困扰的发达国家。

-

到70年代后期日本出现了“疾风暴雨”式的扩大对外出口,并成为了美国第一债权国。

然而日本的好日子三十年也走到了尽头,1985年9月,美国、日本、前联邦德国、法国、英国五个发达工业国家财政部长及五国中央银行行长在纽约广场饭店举行会议,达成五国政府联合干预外汇市场,使美元对主要货币有秩序地下调,以解决美国巨额的贸易赤字,这就是著名的“广场协议”。

日本就是美国养的一条狗,政治不独立军事不独立外交不独立经济也不独立,美国爸爸说让你升值就升值说让你降息就降息,一切以让爸爸过得舒适为目的。

这不就今年特朗普上台之后,日本几大车企就已经纳投名状了,纷纷承诺在美国投资建厂,几百个亿砸下

“结与国之欢心”

。

我们国家怎么苦怎么累好歹是自己一步一步独立自主走下来的,国际上摇尾乞怜的宠物拿什么跟我们比?

言归正传,广场协议之后,日元大幅度地升值,对日本以出口为主导的产业产生相当大的影响。

为了要达到经济成长的目的,日本政府便以调降利率等宽松的货币政策来维持国内经济的景气:从1986年起,日本的基准利率大幅下降,1986年到1987年2月,在短短的14个月里,日本银行连续5次降低中央银行贴现率,从5%大幅降低到2.5%,不仅为日本历史之最低,而且为当时世界主要国家之最低。

在市场缺乏有利投资机会的情况下,大量过剩资本并没有流向技术创新和实体经济,而是集中流向股票、房地产市场,引起

股价、地价暴涨

。

然而吹起的泡泡终将要破灭,击鼓传花的投机游戏总会砸在最后一个人手里。

以政府实施紧缩政策为转折点:

1991年初夏,房价大跌,泡沫经济崩溃。日本股市到1992年8月股市降至14300点,仅为高峰期的40%。日本经济自房地产泡沫破灭后持续低迷,近二十年平均增长率仅为 1.05%,有11年的时间经济增长不足1%。当时日本共约900家金融机构,而1991-2005年就有182家金融机构倒闭,比重达20%。与此同时,日本的失业率不断增加,从1990年的2.1%,一路上升到2002年的5.36%,此后一直保持在 4%以上的高位。1990-2013年的平均失业率达 4.04%左右

。

须知,日本的人口出生率极低,近乎为零增长,4%以上的失业率实际已经是很高了。

日本在泡沫经济后经历了的经济萧条,被称作是“失去的十年”——我们教科书上用的就是这个说法。后来日本经济依然不见起色,这几年就直接说“失去的二十年”了,不过照目前日本这个经济形势,这个专有名词变成“失去的三十年”是迟早的事。

秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。日本的房地产泡沫对我们有很多的警示,参考日本的数据,我们不难发现,

我们的房地产市场也处在一个高风险的泡沫状态。

最重要的一个指标:

住宅价格与年租金的比值超过50倍

。在金融学和财务管理上,市盈率是衡量资产价格高低的最重要指标。

房地产作为一种资产,其“市盈率”即房屋总价与该房屋年租金之比。市盈率的倒数即为该项资产的年收益率。目前我国国债利率大约为5%,对应市盈率大约为20倍。也就是说,任何一种资产的市盈率如果超过20倍,其回报率即差于无风险的国债,因而是高估的。

一百多年来,美国股市的市盈率大部分时间在10~20倍之间浮动,对应年度收益率在10%~5%。2007年中国沪深股市的市盈率曾接近过60倍,对应年度收益率仅1.66%左右,随后便在2008年崩盘。

历史证明,

一项资产的市盈率超过50倍,其价格就到了崩溃的边缘

。大家可以自行计算一下本城市房地产市盈率,像北京上海深圳这些地方,破百都是很稀松平常的数据。

北京大学学者任文启等计算了几组日本与当今中国房地产市场相似性的数据(时代金融,2015.1):

-

第一,住宅价格与居民家庭年收入的比值超过10倍:房价收入比是指住宅总价与居民家庭年收入之比,主要是衡量本地居民对于当前房价的承受能力。世界银行认为,合理的房价与收入之比是1:5,联合国的标准是 1:3;目前在美国,这个比例是1:3,泡沫破裂前的日本是1:14,如今的日本是 1:4。1997年房地产泡沫破裂前的香港是 1:11。根据上海易居房地产研究院发布2015年度《全国35个大中城市房价收入比排行榜》显示,房价收入比排名前十位是:深圳27.7、上海20.8、北京18.1、厦门16.6、福州14.7、太原12.2、天津11.7、杭州11.3、南京11.3、广州11.1。

-

第二,首都土地总价值超过美国同期 GDP的60% 土地总价值是监测不动产泡沫的一个重要指标。1990年,东京土地的价值是4.1万亿美元,与美国全的土地价值相当,大约占美国同期GDP的63.3%;1997年香港的土地价值在5.7万亿美元,约占美国同期GDP的66.3%;2012年北京土地的价值约为10万亿美元,占美国同期GDP的61.6%。

-

第三,房地产总市值超过同期国内生产总值的300% 。一个国家或地区的房地产总价值与一个国家或地区的GDP的比例可以说明当地房地产被高估或低估的程度。据统计,从上世纪40年代到70年代末,美国的住宅价值与GDP比例一直稳定在90%左右。随着80年代和90年代利率逐渐下降,这一比例上升到 100~ 110%左右。从2000年的互联网泡沫开始,这一比例开始超过120%以上。2005 年,美国的房地产泡沫达到了历史最高点,为美国GDP的172%左右。随后爆发次贷危机,美国房地产崩盘。而当前的中国和当年的日本,这一数据达到了300%。

“稀缺性+刚需”

是房地产成为了一种极佳的投机品,狂热的资本涌入让我们的房地产市场具有很强的泡沫属性

。新闻《杠杆上的楼市:媒体称中介场外配资规模或超万亿-华尔街见闻》记录了我们前两年中楼市诗如何在高杠杆、高风险、泡沫化下水涨船高的:

各大中介公司公开宣传的数据也显示:链家约有2100亿元使用了杠杆成交,房天下大约2000亿元,我爱我家大约也有800亿元,而整个中介行业通过“场外配资”实现购房成交金额或早已超过1万亿元。杠杆资金、场外配资,熟悉的字眼一再挑动着人的神经。去年股市泡沫破灭还历历在目,主要原因也是由于居民投资加杠杆,一个是通过两融的场内加杠杆,另一个是通过场外配资加杠杆。

作为一轮杠杆撬动起来的牛市,一开始就存在泡沫

。而随着监管层强力去杠杆——清理场外配资、场内融资融券、证券类信托,由于时间较短、手段较强硬,导致了股市的非理性踩踏事件,去年夏季的股灾许多人至今记忆犹新。对于楼市场外配资,监管层似乎有意向控制风险。彭博今日援引知情人士称,监管部门将打击部分中介机构、开发商、小额贷款公司、互联网金融平台等发放用于购房首付款的贷款的行为。

投机与泡沫是经济的大敌。

1990年前后的日本,是经济泡沫崩溃的典型:战后日本的“经济高速增长”,将财富装进日本国民口袋的同时,也积淀了大量从实体经济投资中游离出来的“投机资本(热钱)”。在资产保值和追求更高利润的原始冲动驱使下,投机资本会迅速向各种可能更快盈利的投机方向——房地产、股市、古董、字画、文物、珠宝等领域腾挪——是不是有些眼熟?

这一次雄安新区的新闻一经公布,各路炒房团就已经连夜上路了。这些人其实挺可怜的,他们在狂热的群体无意识中迷失了自我。他们的人生价值似乎只能被买房、卖房、房价上涨来定义。然而又有什么办法呢,他们也只是社会微不足道的一份子,既然不想做扑火的飞蛾,也就只能在这个波涛汹涌的时代大潮中随波逐流。

近两年的地产市场从一线城市大涨带动刚需不明显的二三线城市开始开始,危险的泡沫化趋势就已经非常明显。

然而直至花样杠杆配资浮出水面,调控政策从来都是限制购房者,却鲜有从源头下手,整治地产商和地方土地经济。可见政府在尴尬的经济局势下对房地产的态度有多暧昧——地产泡沫已经成为了对冲经济衰退的临时法宝。然而正如已经广为流传的段子一样,近四成的上市公司年盈利不足5500万,尚不足以购买一套一线豪宅(除非减持股份),虚高价格与社会实际购买力的脱节已经严重到不忍直视的程度。

飞奔的销售额中,地产商借壳回购抄高房屋价格用于继续抵押贷款的情况估计不在少数。地产泡沫吸收本就紧张的流动资本,同时过高的地产价格会促使一线地区产业空心化加剧,进一步削减地方长期税源。短期泡沫过后,留下的恐怕只有春宵一刻的梦幻泡影。

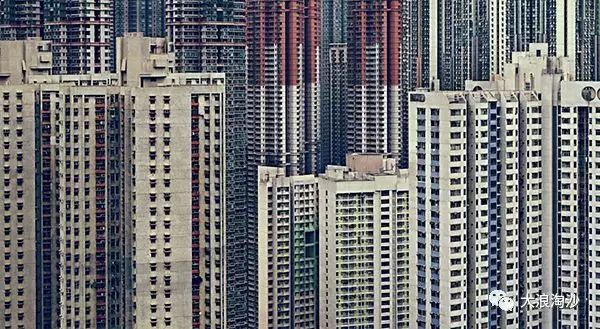

-3-

被扼住喉咙的香港

泡沫和泡沫破灭的风险我们看到了,然而如果房价一直维持在高位呢?香港就是很好的例子:香港平均房价为家庭年收入中位数的 12.6倍,居世界首位。截至2011年,47.7%的香港市民因无力购买私人住宅,居住在公屋(政府廉租房)或居屋(政府限价房)内。而其人均住房面积仅有12.8 平方米。