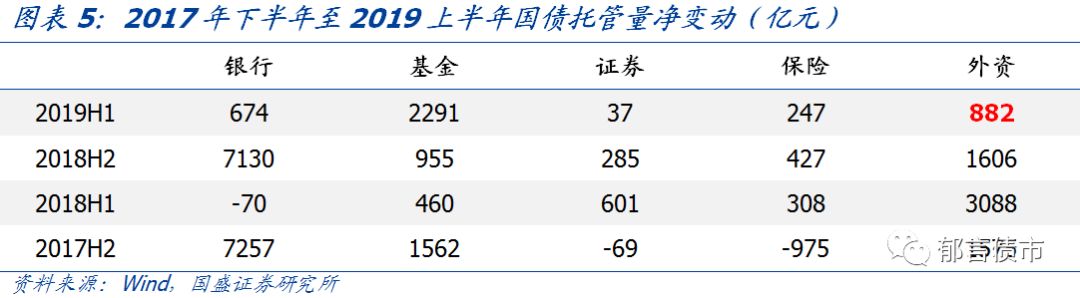

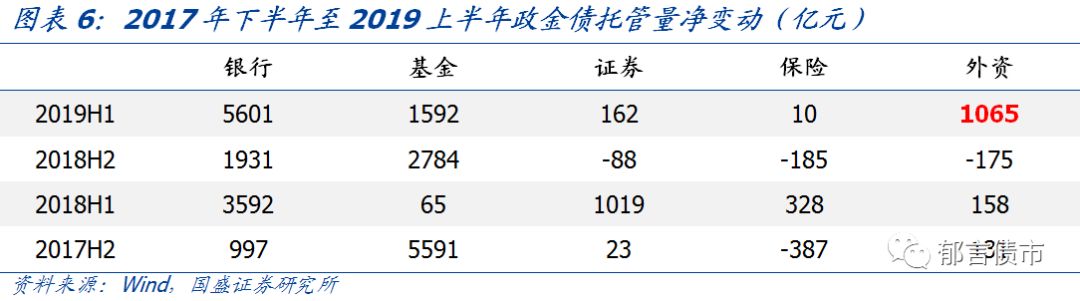

从托管数据来看,上半年外资增持政金债金额较大。

从托管数据来看,今年上半年外资增持利率债1947亿元,其中国债882亿,政金债1065亿。对比2016-2018年的半年度数据,国债增持量不及2016、2017下半年和2018上下半年;政金债增持量则创下近2016年以来的新高。

从国债成交数据看,外资配置偏向中短期限。

从今年上半年外资增持的国债来看,1-3年期和3-5年期增持规模相对较大,占到外资国债增持总规模的56.9%,其次是10年期,占20.8%。

从政金债成交数据看,外资配置偏向10年期。

与国债有所不同,外资更偏爱10年期的政金债,10年期政金债占到上半年外资增持政金债的比重高达58.0%。

从两个角度综合来看,外资可能对长端利率的下行起到带动作用。

一是从债券通开通以来,外资买入量与银行、基金、券商和保险等机构的对比来看,

外资已经成为债市的第二大(国债)或者第三大(政金债)参与者。

二是下半年外资流入债市的体量来看,

2019下半年流入中国债市的外资规模有可能达到每月600亿元,也就是总计3600亿元的规模(托管口径)。在流入较为集中的时段,可能足以带动长端利率出现一定幅度的下行。

并且从外资的偏好来看,对政金债收益率的影响可能较大。

从二季度外资增配10年国开债的规模较大来看,下半年外资继续增配有可能带动10年期国开债收益率进一步下行。

上半年外资买了多少利率债

从托管数据来看,上半年外资增持政金债金额较大。

从托管数据来看,今年上半年外资增持利率债1947亿元,其中国债882亿,政金债1065亿。对比2016-2018年的半年度数据,国债增持量不及2016年下半年、2017下半年、2018上半年和2018年下半年;政金债增持量则创下近2016年以来的新高。这种情况指向两点,一是2018年11月,政策明确境外机构投资境内债市利息收入免征企业所得税和增值税,之前只有国债明确免征;

[1]

二是2019年4月,中国国债和政金债正式纳入彭博巴克莱综合指数。对外资而言,免税的政金债相对国债的利差具有更大吸引力。从月度数据来看,4月加入彭博巴克莱综合指数之后,外资流入有所加速,二季度利率债共流入1257亿,远高于一季度的691亿。

从国债成交数据看,外资配置偏向中短期限。

托管数据难以分析债券的期限情况,现券成交数据可以在一定程度上作为补充。

从今年上半年外资增持的国债来看,1-3年期和3-5年期增持规模相对较大,占到外资国债增持总规模的56.9%,其次是10年期,占20.8%。

从政金债成交数据看,外资配置偏向10年期。

与国债有所不同,外资更偏爱10年期的政金债,10年期政金债占到上半年外资增持政金债的比重高达58.0%。

其次是3-5年期和5-7年期。

10年期政金债受外资青睐,除了收益率的考虑外,债券流动性可能也是一个原因。

外资能带动长端利率下行吗

既然外资大量买入中国利率债,那么一个值得探讨的问题是外资在中国债市中有多大的定价权。

811汇改之后,在岸汇率曾短暂被离岸汇率所牵动,而近几年中国股市定价权也出现了旁落外资的一些迹象。

对于债市而言,外资能取得定价权吗?

以韩国为例,加入彭博巴克莱指数前后,韩美国债利差大幅缩窄。

韩国于2002年1月加入指数,在2001年韩美国债利差就已经开始缩窄。

1999-2001年的韩美长期国债的平均利差约为240bp,2002-2004年下行至98bp,到2004年8月已经出现负利差,即韩国利率低于美国利率的情况。

这说明加入指数后,在外资的影响之下,韩国国债市场与美国国债市场的联系得到加强。

对国内债市来说,下半年外资能否带动长端利率下行?

可以从两个角度来进行分析。

一是从债券通开通以来,外资买入量与银行、基金、券商和保险等机构的对比。

从国债来看,2017年下半年外资买入量仅次于银行,略高于基金;

2018年上半年外资买入量超过其他四类机构;

2018年下半年外资仍是仅次于银行;

2019年上半年外资仅次于基金。

相比国债,外资买入的政金债规模要小的多,2017年以来仅2019年上半年买入量较大,规模低于银行和基金,高于券商和保险。

从净买入量来看,外资已经成为债市的第二大(国债)或者第三大(政金债)参与者。

二是下半年外资流入债市的体量能有多大。

基准情境下,外资流入债市的量每月约400亿元,合计2400亿元。

[2]

考虑到美联储7月会议可能降息,后续欧央行可能相应推出宽松政策,在全球货币宽松的背景下,低成本资金增多,且主要经济体国债收益率面临下行;

再加上货币宽松推动美元进入弱势,人民币汇率平稳预期增强,涌入中国债市的资金量可能也会增多。

参考2018年上半年(外资流入最大的半年)外资流入3246亿元,下半年流入中国债市的外资规模有可能达到每月600亿元,也就是总计3600亿元的规模(托管口径)。

如果下半年外资流入债市规模达到3600亿,在流入较为集中的时段,可能足以带动长端利率出现一定幅度的下行。

外资增配政金债,对政金债收益率的影响可能较大。

外资增配国债和政金债的比例大致为10:11.5,

[3]

体量大致对等。

但考虑到国债一级市场供给量往往大于政金债,以及2019年4月之前外资流入政金债的金额较小,后续外资增配政金债,给政金债收益率带来的边际效应可能较大。

从二季度外资增配10年国开债的规模较大来看,下半年外资继续增配有可能带动10年期国开债收益率进一步下行。

这种效应是否会压缩国债-国开债的隐含税率也值得进一步关注。

注:

[1]

2018年11月22日,财政部发布《关于境外机构投资境内债券市场企业所得税 增值税政策的通知》财税〔2018〕108号。

[2]

测算依据是根据追踪彭博巴克莱综合指数的被动型机构的管理规模,按照6.03%配置人民币债券的比例,分20个月进入中国债市。二季度外资流入利率债1257亿也是一个重要参考。

[3] 4月开始,中国国债和政金债纳入彭博巴克莱综合指数,二季度外资增配国债717亿,增配政金债540亿(国开债467亿、农发债53亿和进出口债19亿)。从配置比例看,外资超配国债。

风险提示:

主要经济体货币政策出现超预期变化。

外资系列:

2019-02-01 《

纳入彭博巴克莱指数为中国债市带来多少增量资金?

》

本文节选自国盛证券研究所已于

2019年7月22日发布的报告《下半年外资能带动长端利率下行吗

》,

具体内容请详见相关报告。

刘 郁 S0680518080002 [email protected]

特别声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:

本订阅号是国盛证券固定收益团队设立的。本订阅号不是国盛固定收益团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。